拼多多(PDD.US)19Q1点评:年活用户+50%至4.4亿,持续推进新品牌计划和农产品上行

本文来自微信公众号“零售金童观点”,作者:倪华、吴丛露

拼多多2019Q1业绩点评

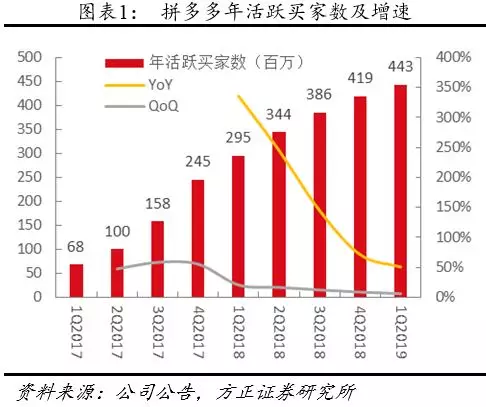

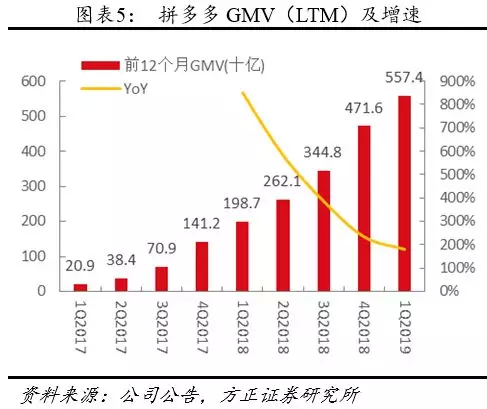

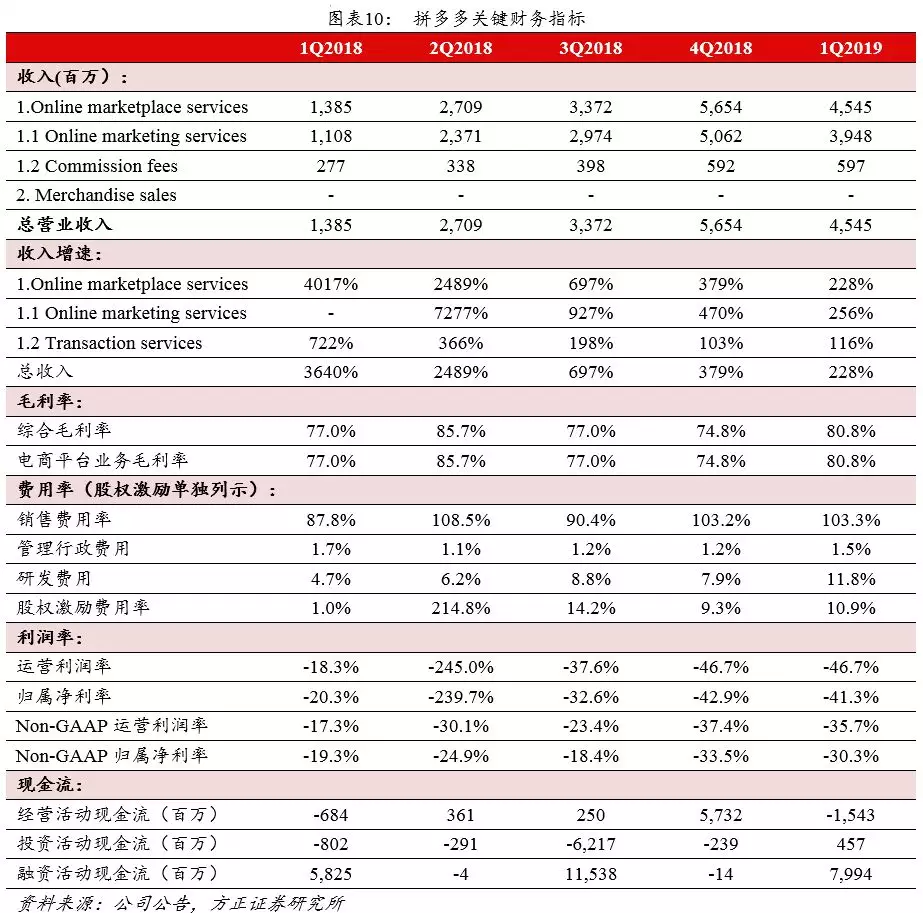

拼多多发布2019Q1业绩:截至2019Q1,拼多多年活跃买家数同比增长50.4%至4.43亿;过去12个月GMV同比增长181%至5,574亿元;19Q1收入同比增长228%至45.5亿元。

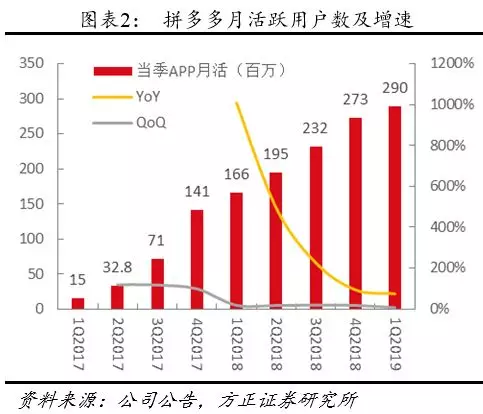

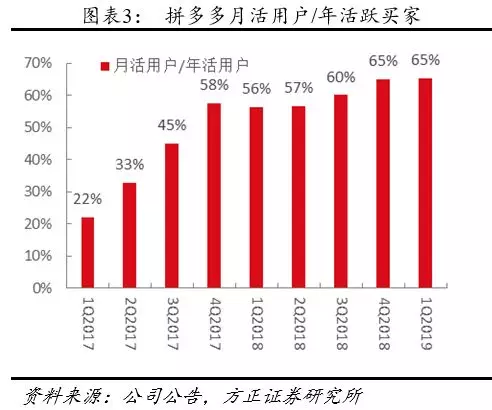

19Q1年活跃买家新增2,490万。2019Q1,拼多多的年活跃买家增长50.4%至4.43亿,环比+5.9%,(同期阿里、京东的年活买家新增1800万、547万,环比+2.8%、1.8%,至6.54亿、3.11亿);APP月活用户同比+74.3%至2.90亿,环比+6.3%。根据QuestMobile数据,2019年3月拼多多小程序的月活用户达8661万(京东8,349万、唯品会3,185万)。客户黏性维持:月活用户数占年活买家的比例为65.3%,与18Q4持平。

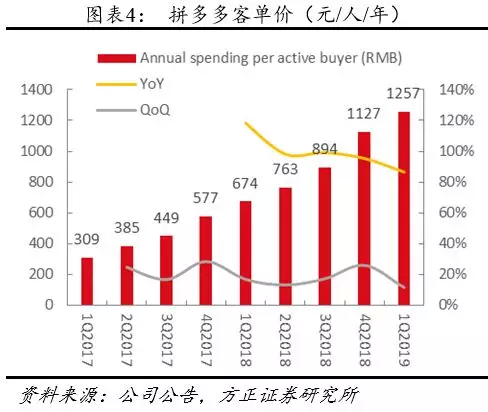

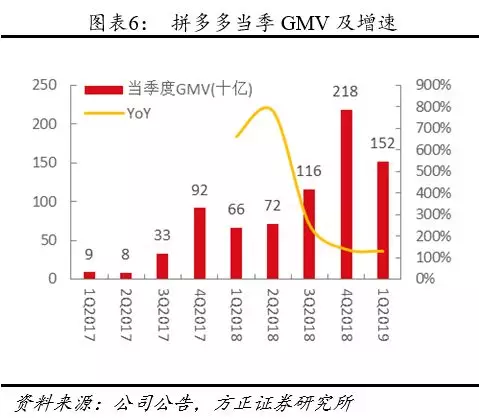

单季GMV增长130%,客单价继续提升。2019年3月截止的12个月内拼多多实现GMV5,574亿元,同比增长181%,Q1单季度GMV增速约为130%。单个用户产生的年化GMV同比增长86.5%至1257元,环比增长11.6%。

新品牌计划持续推进,推出“多多农园”模式助力农产品上行。公司与100多个传统品牌合作,例如蜂花,协助他们开发新的产品线。此外,公司计划未来5年内与各地政府合作,打造1000个“多多农园”项目,今年4月已与云南省政府签署《战略合作框架协议》,将在5年内于云南落地100个“多多农园”。

单季度货币化率有所提升,边际获客成本持续增加,亏损率环比略微缩窄。2019Q1公司的年化货币化率为2.92%(广告2.58%、佣金0.35%),比2017年提升了1.36pct,我们测算Q1单季货币化率为2.99%,相比18Q4有所提升,广告收入货币化率和佣金率(公司调整了对高质商户的收费标准)均有提升,公司将继续在提升货币化率和吸引高质商户方面维持平衡。19Q1公司仍然维持高强度的营销费用投放(49亿元),若用“过去12个月的销售费用/同期新增年活买家”来衡量平台的边际获客成本,则公司19Q1的获客成本为115元/人,18Q4该指标为77元/人;19Q1的销售费率(不含股权激励)达103%,环比持平;Non-GAAP归属净利率同比降低11pct至-30.3%,环比略微缩窄。

经营活动净流出现金15.4亿元,账面现金充足。公司19Q1的Non-GAAP归属净利润为-13.8亿元,商户保证金较年初增加7.2亿,经营活动净流出现金15.4亿,去年同期净流出6.8亿;19Q1公司融资活动净流入现金80亿元;截至19Q1,公司在手沉淀资金和现金及等价物共372亿元,并持有短期投资69亿元。

风险提示: GMV增速放缓,边际引流成本提升,在低线城市面临其他电商平台的竞争,新品牌扶持计划效果不达预期

扫码下载智通APP

扫码下载智通APP