美债收益率倒挂,欧洲经济数据持续疲软

本文来自“华尔街见闻”。

贸易不确定性、欧洲经济疲软、英国脱欧等共同推动了投资者对避险资产的需求。美国国债价格攀升,10年期美债收益率周四下跌至2017年来最低水平。此外,今日盘中,3个月期美债收益率涨超了一年期、两年期、五年期和10年期美债收益率,同时,一年期收益率也涨超了两年期、五年期美债收益率。而欧债同样上涨。德国10年期基准国债收益率下跌3.4个基点,报-0.12%,5月15日盘中曾走软至-0.132%、创2016年9月30日以来盘中最低位。

受全球债券涨势推动,美国国债价格攀升,10年期美债收益率周四下跌至2017年来最低水平。

截至美国东部时间下午一点,10年期美债收益率下跌9个基点,至2.308%,创下2017年11月8日来新低。而30年期美债收益率下跌8个基点,至2.742%,为2017年12月来最低水平。

分析认为,包括贸易不确定性、英国脱欧、欧元区经济数据不佳在内的等宏观因素,推动了投资者对避险资产的需求。另一方面,通胀疲软提高了人们对于美联储将于今年年底前降息的预期。

而两年期美债收益率和五年期美债收益率均下跌超10个基点。

值得注意的是,3个月期美债收益率今日涨超了一年期、两年期、五年期和10年期美债收益率,同时,一年期收益率也涨超了两年期、五年期美债收益率,并逼近10年期收益率。

(上图来自Zerohedge.com)

而欧债同样上涨。德国10年期基准国债收益率下跌3.4个基点,报-0.12%,5月15日盘中曾走软至-0.132%、创2016年9月30日以来盘中最低位。

短期美债的收益率超过长期美债收益率一般被视为现在增长将高于未来的迹象。纽约联储的研究发现,3个月到10年期美债之间的关系最具有指标性。而白宫经济顾问Kudlow也表示,三月期美债和10年期美债之间的指标至关重要。

在过去的50年间,一共发生过6次三月期美债收益率超越10年期美债收益率的情况,经济平均在利率释放倒挂信号后的311天后陷入衰退。1989年、2000年、2006年均发生过利率倒挂,而1990年、2001年和2008年经济均陷入了衰退之中。

事实上,在进入2019年之后,越来越多的分析师提醒市场注意美债收益率倒挂及美国经济面临衰退风险的问题。

盛宝银行宏观经济分析主管Christopher Dembik在最新研报中指出,根据美债收益率曲线倒挂这个市场最青睐的指标,美国经济衰退的风险正变得越来越可信。如果政策制定者不介入经济刺激,那么增长改善的希望可能会迅速消失。

德银则在报告中详细描述了“收益率曲线”如何成为市场公认的经济周期指标,并指出如果2年和10年期国债收益率倒挂持续超过三个月,下一波经济衰退就可以说“实锤”了。

欧洲经济数据持续疲软

周四公布的数据显示,5月欧元区制造业PMI 初值为47.7,连续4个月位于荣枯线下发。作为“欧洲的经济引擎”,德国5月制造业PMI初值为44.3,进一步收缩。

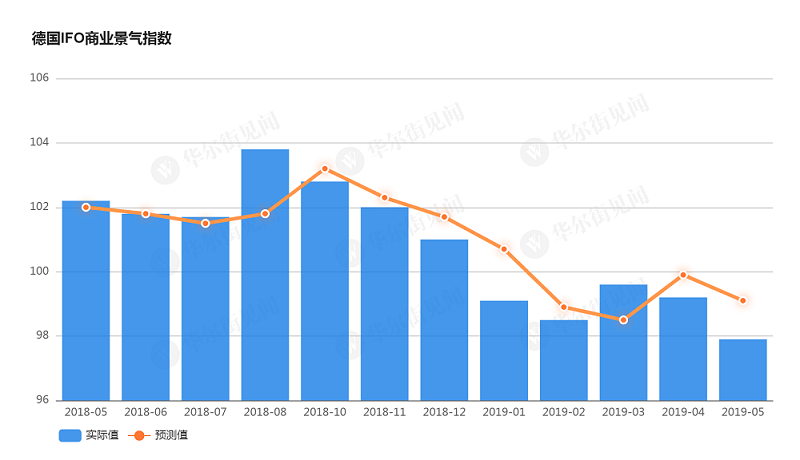

作为衡量经济景气的一个关键指标,同天公布的德国5月IFO商业经济指数出现下滑,从4月的99.2下滑至5月的97.9。报告认为,德国经济仍然缺乏动力,以出口为导向的汽车业不会从目前的放缓中明显复苏。

法国信业银行宏观策略师Kit Juckes接受《华尔街日报》采访时表示,投资者不确定下一步将走向何方,他们将仔细解读经济数据,以寻找经济未来走势的蛛丝马迹。

此外,随着脱欧不确定性进一步加强,市场反应强烈。

媒体周四报道,英国首相特雷莎·梅预计将于当地时间24日宣布辞职。消息过后,英国10年期国债收益率下行至3月29日以来新低,报0.991%。

市场关注美联储降息可能性

近来,多位联储高官就是否应该降息发表看法。

昨日,圣路易联储主席布拉德坚定地表明了支持降息的立场。他认为,如果美国经济表现良好,那么降息将有助于保持FOMC关于通胀目标的可信度;如果通胀数据继续令人失望,那么为了达到通胀水平,降息也是一个具有吸引力的选择。

然而美联储“三把手”、纽约联储主席威廉姆斯在同天表达了不同的立场。他承认,自己“充分意识到”美联储已经落后于通胀目标,但并不认为现在或近期需要通过改变利率政策来应对低通胀。

随后公布的美联储5月会议纪要则显示,决策者将在“一段时间内”对利率保持耐心,近期通胀下行可能是暂时的。

美联储官员认为,在加息的决策方面,即使全球经济环境继续改善,耐心在一段时间可能也还是适合的。通胀方面, “近期PCE通胀下行可能是暂时的(transitory)”。

扫码下载智通APP

扫码下载智通APP