1-5月中国房企新增货值TOP100:碧桂园(02007)居首

本文来自微信公众号“克而瑞地产研究”。

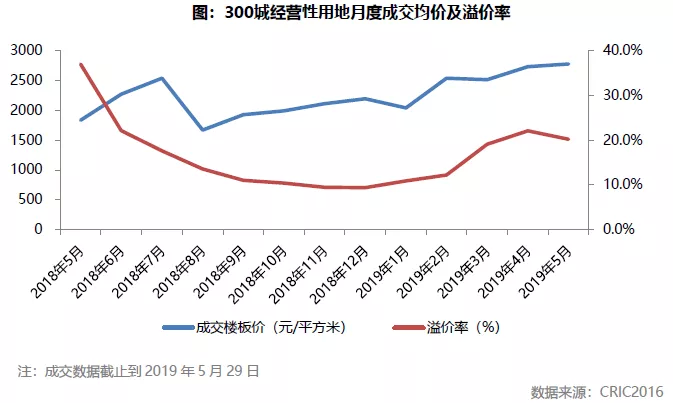

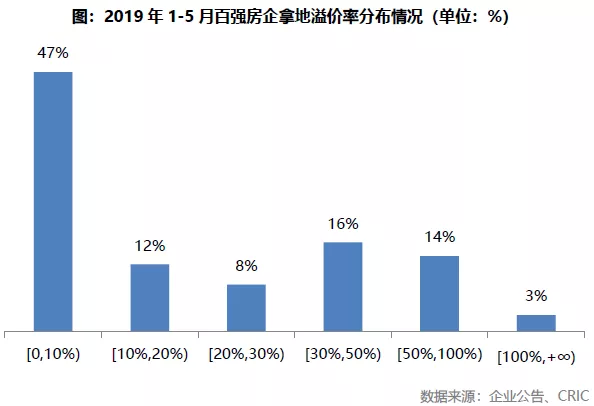

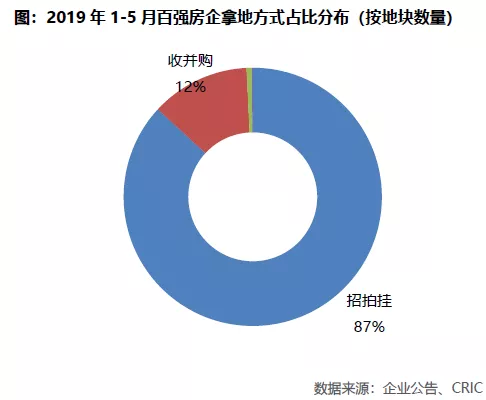

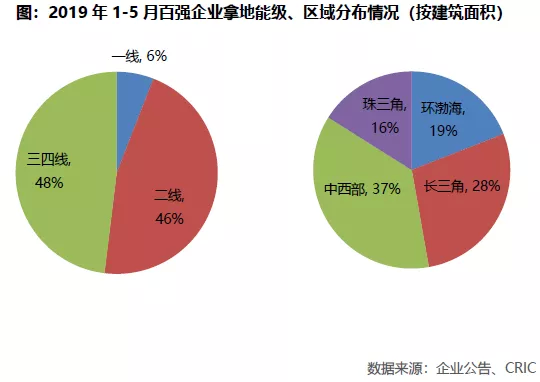

榜单解读 前言:5月土地市场回暖势头有所放缓,300城整体地价环比几乎持平,溢价率则环比下降2个百分点,百强房企拿地也趋于理性,近半数成交地块溢价率低于10%。 受4月政策影响,5月份土地市场成交规模出现回调,加之5月份以来如苏州、合肥等土拍热点城市相继发布调控政策,土地市场热度上升势头暂缓:成交均价涨势趋缓,环比微涨1.6%,溢价率迎来2019年首次回落,下降2个百分点。 今年以来土地市场热度明显升温的走势在维持了仅仅2个月后迅速转缓,政策及时出台更是说明调控的决心和力度仍保持较高水准,就此来看,在调控“高压线”的严防死守下,地价稳定运行仍将是接下来的市场主基调。 截至2019年5月末,销售百强房企新增总土储货值已经超过3.4万亿,突破千亿的房企共8家,突破百亿房企共74家,较4月份增加16家。其中碧桂园、绿地、融创分列前三,货值均突破2000亿元。从集中度来看,土地资源仍高度集中于头部房企,且销售集中度相比上月再增3个百分点,行业集中化的趋势愈演愈烈。 值得一提的是,TOP50-100房企新增货值占百强15%,比销售集中度高出7个百分点,部分企业如新希望、中交、大华等补仓意愿强烈,前五月加速纳储。考虑到此前拿地能够在今年上市销售,最终会对全年业绩形成有效支撑,行业排名也有望再进一步。 1-5月,销售TOP100房企拿地销售比为0.41,百强房企拿地整体趋于谨慎。此外,虽然3-4月份土地市场迎来明显的升温,部分城市拿地热度直线攀升,但从百强房企前五月拿地的溢价率分布情况来看,有47%的地块溢价率不足10%,底价成交的地块占比达到26%。 另一方面,标杆型房企如碧桂园、万科、恒大、融创等均没有在土地市场疯狂抢“地王”,这些规模房企作为市场的风向标,一定程度上也可以反映出当前企业对待拿地的态度仍是相对理性的。 1-5月百强房企拿地方式来看,招拍挂获取土地仍是主流,但拿地方式逐渐多元化,收并购地块成交幅数占到12%。在个别城市地价攀升较快情况下,收并购可以有效降低纳储成本。电建、华远、合景泰富等企业前5月的收并购比例都超过3成以上,且部分收并购项目的优势在于能快速上市,能够对今年企业业绩增长提供较强助力。例如电建地产近期收购了武汉地产集团旗下两个项目公司,带动新增土储货值大幅上升。 从百强房企新增土储能级选择来看,前五月二线、三四线旗鼓相当,分别为46%和48%。若同去年全年相比,三四线新增土储建面占比下滑近10个百分点。可以看到,在三四线市场逐步调整之下,企业拿地的积极性有所减弱。相比之下,在回归二线战略调整中,二线新增土储占比较去年快速上涨。 从区域布局来看,中西部和长三角依旧是百强房企布局的重心。中西部新增土储建面占比接近4成,西安、重庆是前五月最受百强房企青睐的城市。 当前土地市场的确出现了局部升温现象,但自住建部实施预警机制点名地价、房价上涨过快的城市后,热度较高的城市也相继发布调控政策防止市场过热,如合肥要求关联公司不得竞买同一宗土地,苏州扩大限售限购范围并下调地块出让价格等。 结合目前市场表现和时间节点来看,受以下因素的影响,下半年土地市场或将迎来转折:第一,随着溢价率攀升,开发企业拿地积极性会下降;第二,下半年之后拿地当年开盘难度较大,企业在这一时间点上纳储的迫切程度降低;第三,亟需补仓的企业需求得到满足后,投资将更趋于理性。因此,我们认为,当前投资拿地仍需保持理性,多看看标杆房企的动作,盲目高价拿地并不可取。

扫码下载智通APP

扫码下载智通APP