新股速递 | “送子观音”锦欣生殖(01951)今日开始认购

本文来源微信公众号“华盛学院”。

编者注:锦欣生殖6月13日至6月18日招股,预计6月25日挂牌上市。

招股信息速览

资料来源:Wind,华盛证券

核心观点

锦欣生殖是领先的辅助生殖服务供应商,2018年在中国市场中排名第三,在美国西部辅助生殖服务市场中排名第一。

受生育年龄,生活方式和环境影响,全球不孕症患病率在不断上升,全球辅助生殖需求也将不断增长,未来有较大发展空间。

在辅助生殖上,公司具有较高的成功率,高于国内与美国的平均水平,建立了良好的声誉。

公司概况:专治不孕不育,中美结合,行业领先

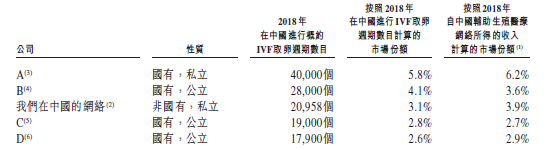

根据招股书,作为一家辅助生殖服务供应商,锦欣生殖医疗是作为仅约23家2018年在中国进行超过5000个IVF治疗周期的获许可的辅助生殖服务供应商之一。

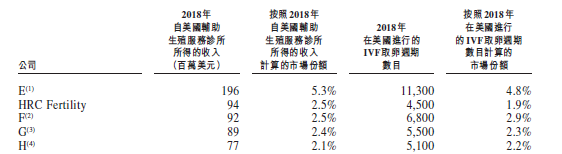

公司在中国网络内的辅助生殖医疗机构2018年在中国市场中排名第三,进行了20958个IVF治疗周期。而同期公司收购的HRC Fertility则在美国西部辅助生殖服务市场中排名第一,进行了4500个IVF治疗周期。

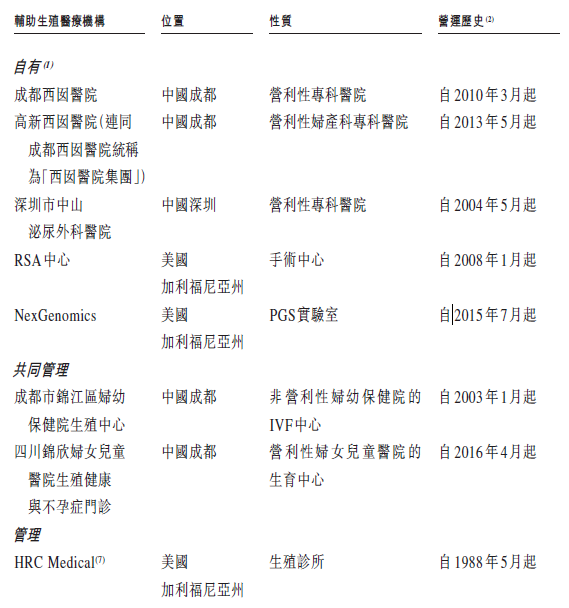

在中国,公司拥有及经营成都西囡医院、深圳市中山泌尿外科医院,同时共同管理成都锦江区妇幼保健院生殖中心。通过收购等方式,公司还把服务网络扩展到了美国的RSA中心、NexGenomics及HRC Medical。

资料来源:招股书,华盛证券

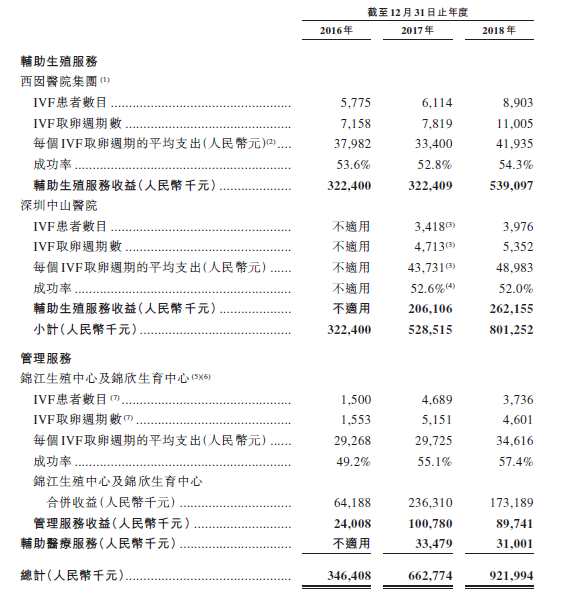

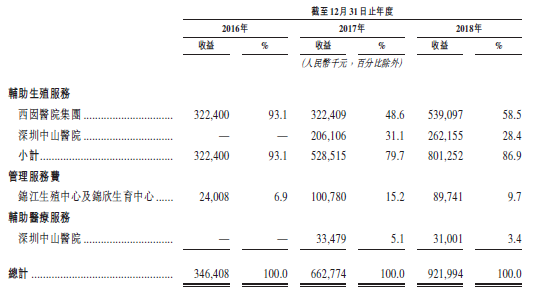

公司业务主要包括三块,即辅助生殖服务、管理服务以及辅助医疗服务。由下表公司披露的营收构成可以看到,辅助生殖服务占据了公司绝大部分营收。以2017年为例,在公司当年实现的约6.63亿营收中,辅助生殖服务的占比达到了接近80%。这一比例在2018年前三季度进一步上升到了86.9%。据了解,锦欣医疗主要从事的辅助生殖服务由两种技术组成,人工授精和试管婴儿(IVF),其中,IVF被广泛使用。

资料来源:招股书,华盛证券

行业发展:需求增长,服务渗透率低

据招股书,受首次生育平均年龄上升,以及不健康生活方式及环境影响,不孕症在全球越来越普遍。不孕症患病率是将不育夫妇的数目除以属于生育年龄配偶(就女性的定义为15至49岁)的数目计算得出,根据这一算法,全球不孕症患病率由1997年的11%上升至2017年的15%,预计到2023年将上升至17.2%。

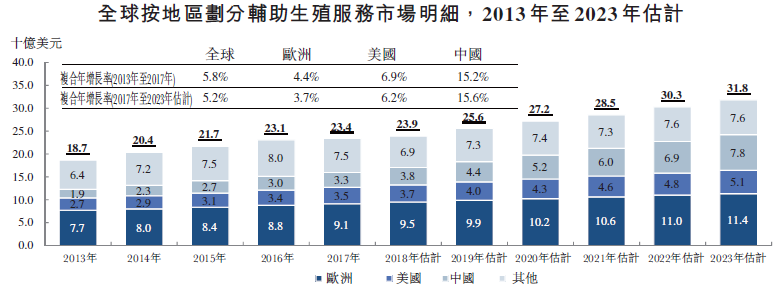

由于不孕症的增长,全球辅助生殖需求也将不断增长,全球辅助生殖服务市场由2013年的187亿美元增长至2017年的234亿美元,复合年增长率为5.8%,预计于2023年进一步增长至到318亿美元,自2017年起计的复合年增长率为5.2%。

中国市场受环境污染、生活方式变化导致的不孕症患者增加以及国家鼓励生育政策等因素的影响增速明显更高,2013年至2017年的复合增速达到了15.2%。同期的市场规模则从115亿上升到了221亿。不过,虽然经过了几年的高速增长,中国目前的渗透率(接受辅助生殖技术服务的夫妇数目除以需要该服务的不孕症夫妇数目)仍然只有约6.5%。

资料来源:招股书,华盛证券

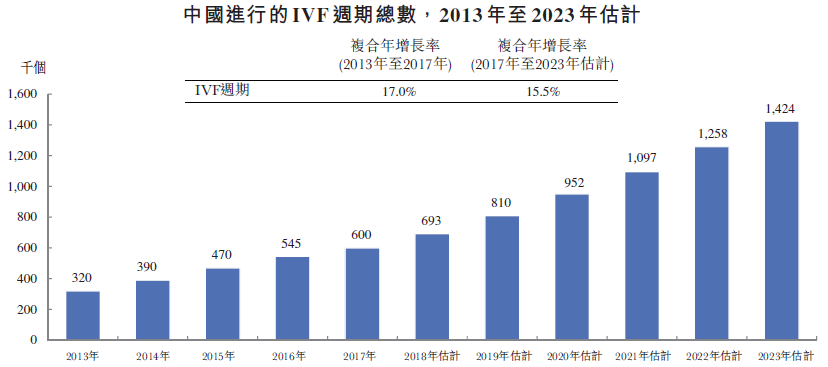

据招股书,中国2017年大约有4770万对不孕症夫妇,不孕症患病率达到15.5%,预期将于2023年增加至5620万对,患病率达到18.1%,而2017年只有52.7万名患者在中国接受辅助生殖服务,并预期于2023年增加至95.6万名,复合年增长率达到10.4%。具体上,国内进行IVF治疗周期数将会大幅增长,预计在2023年达到142.4万个。按照2017年15.5%、2023年18.1%的不孕症患病率来看,中国2017年每7对夫妇中就有一对无法生育,而2023年将会达到每6对就有一对无法生育。

资料来源:招股书,华盛证券

由于开展辅助生殖服务需要取得AID(以供体精子人工授精)、AIH(以丈夫精子人工授精)、常规IVF-ET(体外受精-胚胎移植)、通过ICSI(卵胞浆内单精子注射)进行IVF(体外受精)以及PGD(植入前遗传学诊断)/PGS(植入前遗传筛查)这五类批准证书,因此行业存在一定的准入门槛。截至2016年底,国内获许可的辅助生殖机构共有451家,其中的327家持有IVF(体外受精)牌照。

国内市场总体是公立医疗机构主导,获牌的民营机构只有35家。公立医院中,山东大学附属生殖医院、北京大学第三医院以及上海交通大学医学院附属第九人民医院较为领先。而公司和中信湘雅生殖与遗传专科医院在民营医疗机构中占据一定的优势。市场份额上,2018年国内的前十名和前二十名分别占据了26%和36%,锦欣生殖排在全市场第三名。

资料来源:招股书,华盛证券

而美国辅助生殖服务市场相对分散,主要由私营医院机构组成,以2018年来自辅助生殖服务诊所的收入及所进行的IVF治疗周期计,HRC分别是美国市场的第二大及第五大参与者,市场份额分别为2.5%及1.9%。

资料来源:招股书,华盛证券

财务简析:增长较快,毛利率较同行偏低

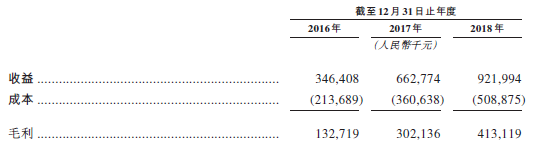

据招股书,锦欣生殖医疗集团的收益主要来自提供辅助生殖服务、管理服务及辅助医疗服务。于2016年、2017年及2018年,公司收益分别为3.464亿元(人民币,下同)、6.628亿元、9.22亿元。

具体而言,公司收入除了辅助生殖服务、还有管理服务及辅助医疗服务,2018年辅助生殖服务收入8.01亿元,占总收入86.9%,管理服务费为8974.1万元,占比9.7%,辅助医疗服务为3100.1万元,占比3.4%。

资料来源:招股书,华盛证券

由于辅助生殖医疗服务成本较低,固定资产投入较少,公司在毛利率方面表现尚可,2016年至2018年毛利分别是1.33亿元、3.02亿元和4.13亿元,毛利率分别为38.3%、45.6%、44.8%。

资料来源:招股书,华盛证券

不过,由于生殖中心设立受限,我国生殖中心每年供给的辅助生殖周期数与需求长期处于不匹配状态。以2016年为例,市场对辅助生殖周期的潜在需求为500万周期/年,而实际上市场供给仅有106万周期/年。加上辅助生殖的成本相对较低,因此行业中公司毛利率最高可以达到90%以上,而行业平均毛利率也在70%左右,说明公司相对盈利能力还有待进一步提升。

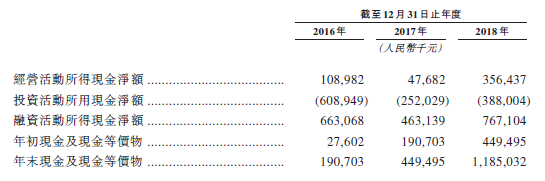

公司经营活动所得现金净额与除税前利润之间的差额较大,2016年、2017年以及2018年分别达到了109.3百万、241.6百万以及276.6百万。对于这一现象,公司在2017年的解释是营运资金的变动以及已付中国企业所得税人民币21.6百万元所致。其中,营运资金的变动主要包括应收账款及其他应收款增加159.3百万元以及应收关联方款项增加人民币100.8百万元。未来需要跟踪观察公司的经营现金流能否持续改善。

资料来源:招股书,华盛证券

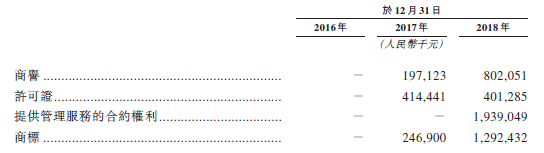

在公司的发展过程中,进行了多次的海内外收购,比如2017年1月对深圳中山医院的收购,公司2017年的账面商誉和无形资产金额为197.1百万元以及651.5百万元。2018年收购了Willsun BVI,商誉和商标增加并获得提供管理服务的合约权利。

资料来源:招股书,华盛证券

核心竞争力及风险点:较高的成功率,面临较多风险

公司是民营企业中少数的持有相关牌照的公司,在行业中具有领先地位,市场份额位居前列。在辅助生殖上,公司具有较高的成功率,建立了很好的声誉。2018年公司国内的成功率达到54%,高于国内平均的45%。同时,2016年,HRC的成功率达到62%,高于美国平均水平53%。

公司面临较多风险,包括商誉和无形资产减值风险,如果未来这两项资产发生减值,将会对公司业绩产生较大的风险;同时公司还面临医疗纠纷或者诉讼赔偿风险,在2016年、2017年以及2018年,公司在中国共产生了6宗、13宗以及19宗医疗纠纷,支付的和解总额分别达到了614万、2万元以及55.48万元。此外,行业也面临伦理道德风险,试管婴儿一直以来存在较大的伦理争议,受利益驱使,一些非法代孕机构、美女卵子库、名人精子库孕育而生,给行业发展蒙上阴影。

估值对比及申购策略

从市场的角度,全球不孕症患病率一直在提高,随着人们对辅助生殖服务的认知提升和可负担性日益提升,辅助生殖的需求将会越来越大。但国内医疗巨头如通策医疗、华大基因、万孚生物等企业也会开始布局,国际医疗巨头肯定也想分一杯羹,锦欣生殖想继续在国内和美国市场保持斐然的成绩存在一定挑战。

对比同行,锦欣生殖的营收增长率和利润增长率均处于领先水平,业绩表现相对突出,市盈率与综合性医院接近,但与同样提供辅助生殖服务的茂宸集团和儿科医院新世纪医疗等专科医院对比,估值相对偏低,所以未来或许有一定的溢价空间,投资者可以关注。

资料来源:Wind,华盛证券

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP