亚马逊(AMZN.US)无穷无尽的发展欲望:业务扩张优先,不重短期盈利

本文来自“36氪”。

亚马逊(AMZN.US)正在缩短时间的概念,快速踏遍整个地球。曾几何时,它还只是一个小型的在线书籍零售商。然而在2018年,它收购了美国有机生鲜杂货供应链全食超市公司(Whole Foods Market),这相当于一口吞并了近500家商店。让我们接着将目光转向法国巴黎,这家公司又将Monoprix超市(法国大型连锁零售商)出售商品的分销工作纳入自己的平台中。当地居民无需再去配送柜台排长队抑或是浏览Monoprix.fr,只需要待在家中静候鹰嘴豆泥或洗碗液送上门来。

如今,所有人都听说过亚马逊网站及其配送服务的“鼎鼎大名”,但我们却鲜少注意到它对于竞争对手和前合作伙伴的“发展兴趣”。

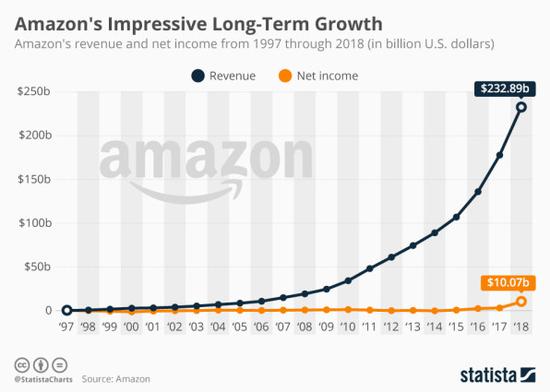

就先从亚马逊的一些关键数据说起吧。亚马逊的年营收达到近2000亿美元,公司市值为7600亿美元。其市值已经超过谷歌,仅次于苹果。在全球范围内,它拥有占地面积合计140平方千米的仓库和物流基地,这相当于是剑桥、牛津以及英格兰表面积的总和。每天,亚马逊派送的包裹数量达到160万个,员工人数超过50万人(人数约为其竞争对手沃尔玛的四分之一)。

破坏营收

来说说这背后关于尿布的故事吧。曾几何时,有一家名为Quidsi的初创企业。通过在线出售母婴用品,这家创企取得了飞快的发展。美国东海岸的一些年轻家庭都蜂拥而至,在其网站上搜索纸巾、尿布、奶粉等等,商品均是免费配送的。亚马逊表示自己有意于收购Quidsi,但这家初创企业可不想直接被一口吞并掉。

很快,这家位于西雅图的电商巨头便被惹怒了。它决定如果客户同意每月订购尿布,那么他们便可以获得30%的折扣优惠。它甚至推出了“Amazon Mom”项目,提供一年内免费的两日达送货服务。Quidsi则表示亚马逊这样做的话,单单在尿布这一项上,它每季度亏损最多可达到1亿美元。

随着时间的流逝,Quidsi的增长曲线停止了,然而亚马逊的业务量却在激增。这家母婴用品领域的昔日“新贵”失去了投资者的支持,当亚马逊再次表示有意收购时,Quidsi屈服了,最终以5.45亿美元的价格“卖身”给了亚马逊。几年后,亚马逊关闭了Diapers.com以及Quidsi旗下的一些其他网站。

抵抗亚马逊的代价太高

尿布事件的寓意显而易见:一般企业是很难与亚马逊这样的巨头相抗衡的。一些分析师称,这家位于西雅图的公司其实是不加掩饰的掠夺者。通常这种行为都是有违反垄断法的。一旦它凭借抄底价、最低利润甚至于是负利润将竞争对手逼至绝境,它便可以再度提高产品价格,或者调整销售条款。

其他人则认为亚马逊的策略近乎是威胁,其销售策略也许有一些激进。不过此外,没有其他明显的证据能证实它的做法对消费者福利产生了任何消极影响。在经过仔细审查之后,联邦贸易委员会(FTC)批准亚马逊收购Quidsi,并表示亚马逊既没有破坏市场竞争,也没有损害消费者利益。由于缺乏对于此事件的细节信息,公众也只能接受这样的裁决结果。

成为亚马逊卖方的代价也很高

有一点要补充的是,成为亚马逊卖方-合作伙伴也并非就是百利而无一害,这同样要归因于亚马逊的规模。在此提醒一句:如果你不是零售领域的专家,那么很多术语的含义需要进行阐释。因此,我们就沿用之前母婴用品来说吧,这样也方便大家理解。亚马逊会出售自营品牌的Mama Bear尿布,也会出售Pampers、Lillydoo等品牌的商品。最终,它还会陈列出其他专业制造商和商家的产品。

实体店或在线零售通常采用以下三种模型中的一种:

1. 第一种是基于局部跨业垂直整合:零售商会定义一款产品的特性并且作为此品牌的所有者进行推广,比如说英国Tesco或法国家乐福等大型零售商使用的一些商店品牌。

2. 第二种模型也是最为常见的,零售商会转卖从第三方那里购买的商品,例如Procter & Gamble’s Pampers的尿布。

3. 在第三种模型中,零售商相当于是市场。利用网站或商店作为媒介,它则成为了买方和卖方之间的中间人:比如说出售iPhone手机的小商店或是大商场里卖的奢侈品牌化妆品。

亚马逊的厉害之处便在于,三种模型它都采用了。尤其是,它既是转售商,又是市场平台。起初,它只转卖书籍,后续又添加了一些其他的商品。但是第三方支付的佣金现在只占其整体营收的20%。与此同时,亚马逊的市场业务已经占其平台所有交易的一半。换句话来说,亚马逊无需自己去购买其网站上出售的50%的商品。

这一点很重要,原因有二。第一,市场平台具有特定网络效应的特性:在一个特定的网站上,卖方-合作伙伴的数量越多,该购物平台对于消费者的吸引力就越大;越多的人访问一个网站,那么卖方也就更想要与之合作。这其实便是平台经济的运行机制,这与由一家或几家公司控制的市场差不多。正如经济学家所说,转售商既不是市场平台,也不是一个双边市场。

第二,其中涉及的风险也不同。转售商需要购买它们出售的产品。如果它们无法找到买家的话,那么转售商便会面临很大风险。不过,它们可以选择降低价格或是进行清仓出售,但平台作为中间人却无法这样做。简而言之,与供应商合作并从它们那里购买商品进行转售和与市场平台签订合作协议(由平台负责销售)之间是存在很大不同的。两份合同涉及到的风险、优惠以及投资选择都是不同的。

不断转变策略

因此,一家公司选择将自己定位为转售商还是市场平台,这是一个战略性的决策。根据出售的商品类别,亚马逊会选择采取某种立场。强大的模型足以诠释为何亚马逊会做出这些决定了。针对流行的商品,它倾向于作为转售商。比如说亚马逊通常会购买并且转售一些热门DVD,而第三方合作伙伴则会出售一些不那么受欢迎的商品。

更有趣的的是,亚马逊会不断调整自己的定位。这家公司也许会选择直接出售一款产品,而这些产品此前是只能从第三方处购买的。

一项有趣的计量经济学研究专注于探讨亚马逊是如何不断入侵其合作伙伴的产品空间的。在十个月时间里,该项研究的作者发现这种定位调整涉及到3%的由第三方销售的产品。这也绝非偶然。亚马逊关注的是标价更高、需求更大以及客户评级更高的商品。换句话说,亚马逊希望带来更高的附加值。

两项结果足以证实这一结论。首先,亚马逊倾向于转售配送成本低的产品,这一点是意料之中的事情。作为转售商时,亚马逊提供的配送条款对于客户的吸引力是非常大的,但对于公司来说却耗费了颇多成本(见下图)。因此,针对价格与配送费相差无几的商品,亚马逊从中获利的可能性微乎其微。

其次,亚马逊也不太会去转售一些自己已经储存、打包或者配送的产品。就这些产品来说,亚马逊的成本效益平衡情况是不同的。如果它去转售这些商品,它将失去提供库存管理服务获得的营收(相关的第三方会支付)以及第三方使用市场平台支付的佣金。

优先发展而非盈利

最后,研究表明当亚马逊在进军第三方转售商的产品空间时,这些转售商通常不会再继续出售相关产品了。和那些与亚马逊不存在直接竞争关系的转售商相比,这部分人更可能会选择停止销售抑或是减少在亚马逊平台上出售的产品种类。

与此同时,当亚马逊开始转售产品时,它并不会提高零售价。事实上,需求的增加是源于消费者需要支付的运费减少了。换言之,亚马逊一直是坚持“优先发展而非盈利”的策略。亚马逊无意于利用这种情况,让消费者对其感到失望。

毫无疑问,亚马逊选择转售商品的方式是基于大量的数据以及复杂的流程。关于第三方的销售和产品情况,亚马逊几乎都能获悉:价格、存量、目的地、配送条款和费用、消费者评分等等。正如一位前任高管所说得那样:“如果你对这项业务一无所知,那就通过市场平台来尝试,引进零售商,观察他们是怎么做的以及出售的是什么。好好进行理解分析,之后你再上手。”

扫码下载智通APP

扫码下载智通APP