中信证券:全球器械龙头美敦力(MDT.US)——创新、整合持续的多赛道王者

本文来自微信公众号“CITICS医药”,作者田加强、孙晓晖。

核心观点

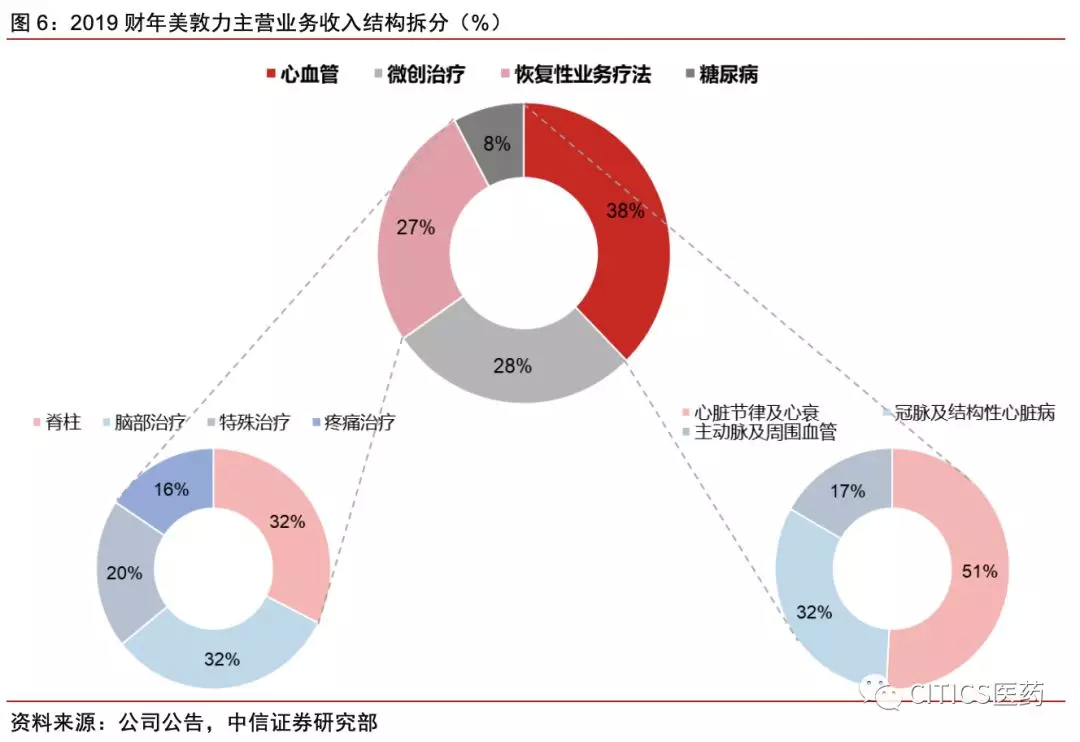

收入规模超300亿美元的全球器械龙头。美敦力(MDT.US)是全球医疗器械龙头,2019财年营业收入到305.57亿美元,同比增长5.5%,净利润46.31亿美元。公司以起搏器业务起家,通过多年的“内研+外延”公司已拓展成为集心血管、微创治疗、恢复性疗法、糖尿病四大业务集团于一体的系统布局,2019财年四大板块分别实现收入115.05亿、84.78亿、81.83亿和23.91亿美元,业务和渠道的多元化优势持续加深。

多元化业务布局,终成大器。美敦力的发展历程较为典型地代表了全球器械龙头的发展历程,公司在不同历史阶段均保持了“核心赛道持续技术领先、每个年代均有跨赛道整合”,在巩固原有优势业务的同时不断突破医疗器械行业固有的天花板属性。具体来看,各阶段公司基本都实现了:①每个年代均通过收购新增一个大领域赛道,并且收购后均进一步夯实成为了各自细分领域的龙头;②业绩主要由创新产品驱动,而收购保障了创新技术的持续领先,公司每个阶段的增长明星产品基本均为近5-10年收购整合的新技术;③在不同的发展阶段,通过“内研”和“外延”的配合一定程度均降低了外部环境对企业发展的影响。

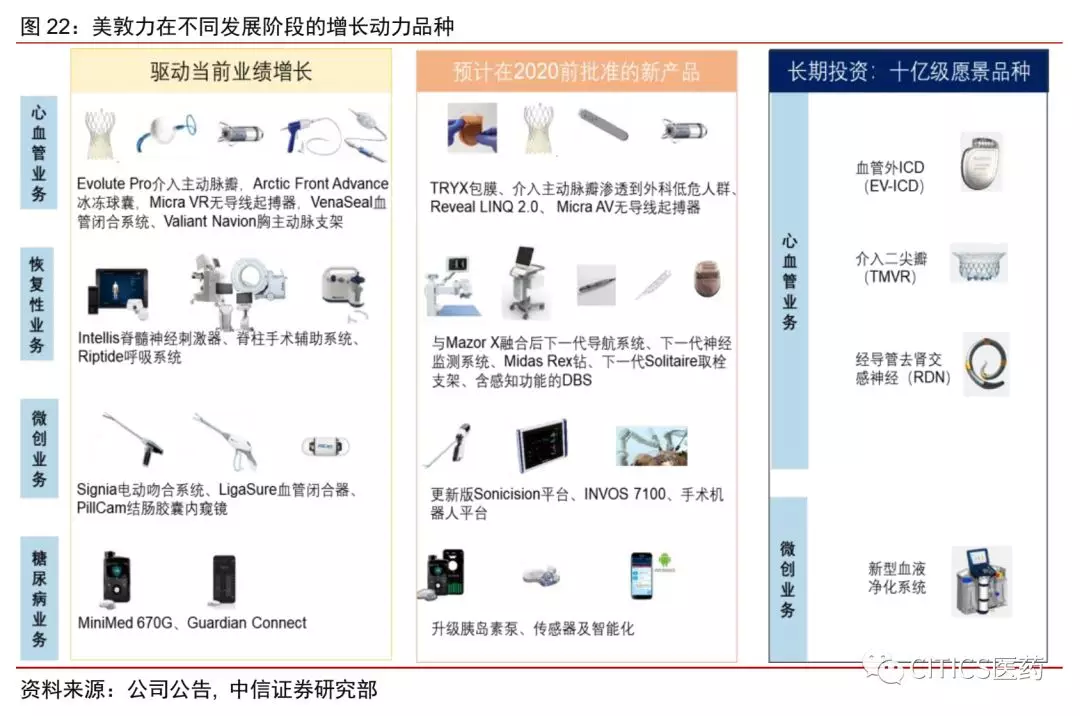

“突破式”创新众多,明星产品闪耀。高效自主研发叠加精选标的收购是保持技术领先的较好途径,在美敦力的发展历史中除了大量的收购外,公司也通过持续的研发投入保障了主赛道的技术优势。从管线来看,美敦力突破性创新产品较多,并且基本实现了各业务板块在各阶段均有创新产品提供增长支撑:现阶段主要依赖TAVR、冰冻球囊、无导线起搏器、吻合器、MiniMed670G和Guardian Connect的增长,2020年一方面TAVR、TYRX包膜在临床询证数据支持下将获得更大市场,另一方面取栓支架、DBS、手术机器人和下一代的胰岛素泵有望提供增长动力。更远期看,血管外ICD(EV-ICD)、介入二尖瓣(TMVR)、经导管去肾交感神经(RDN)、新型血液净化系统等有望打开更大的市场。

龙头取经。首先,主业足够强是先决条件,起点决定了终点。医疗器械的细分领域众多,发展早期可通过“技术创新+渠道多元”保障早期增长,围绕核心科室打造出竞争力。其次,高起点拓展新赛道,持续创新、多元化布局将副业打造成为新的优势主业。当在优势科室市占率已达到行业领先时,为了突破板块的天花板效应,跨赛道并购是器械公司的必然选择,并且并购标的起点基本决定了未来该业务的市场地位。最后,并购整合的动因在改变,早期更多是内生因素驱动的整合,现阶段更多是医保控费、客户集采等外因带来的行业整合,从美敦力的经验来看,加速技术创新速度、综合系统解决方案提供、大企业之间联姻仍是应对外部风雨的主要途径。

公司概况:高起点、深积淀的全球器械龙头

收入规模超300亿美元的全球器械龙头

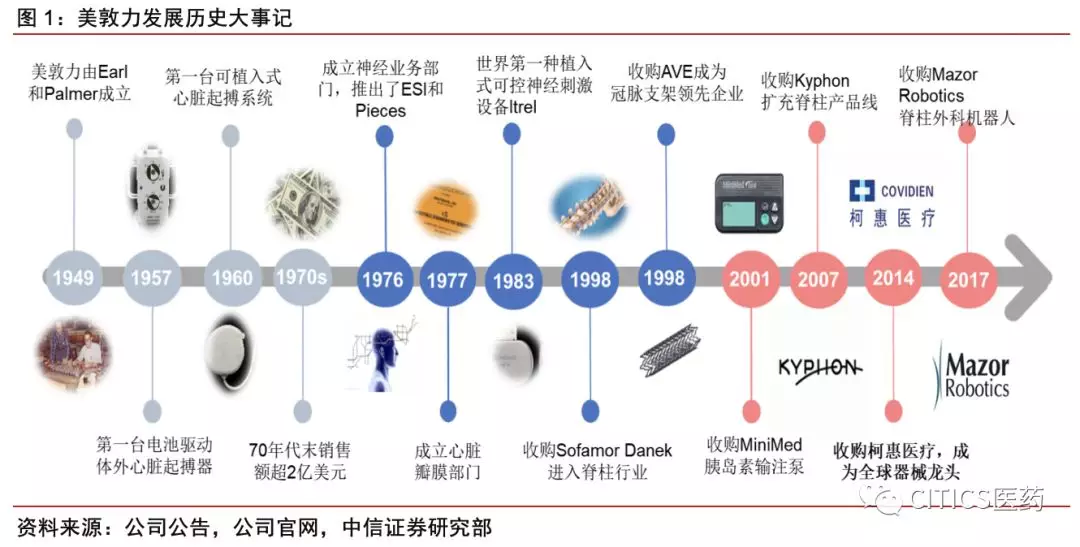

美敦力成立于1949年,总部位于美国明尼苏达州明尼阿波利斯市,是全球领先的医疗科技公司,致力于为慢性疾病患者提供终身的治疗方案,在2015年收购柯惠医疗后公司的收入规模已稳居全球医疗器械行业的头把交椅。从业务布局来看,美敦力以起搏器业务起家,而后通过持续的自主研发和收购不断奠定在心血管领域的领先地位,为克服细分市场的天花板,公司在20世纪80年代开始通过并购的方式将业务拓展至心脏介入、胰岛素输注泵、脊柱、外科等赛道,极大地丰富了公司的技术领域和业务布局。目前公司已建立起覆盖心律失常、心衰、心脏介入、心脏瓣膜置换、糖尿病、胃肠疾病、泌尿系统疾病、脊椎疾病、神经系统疾病及五官科等治疗领域的产品和服务体系,成为全球领先的医疗技术、服务和解决方案提供商。

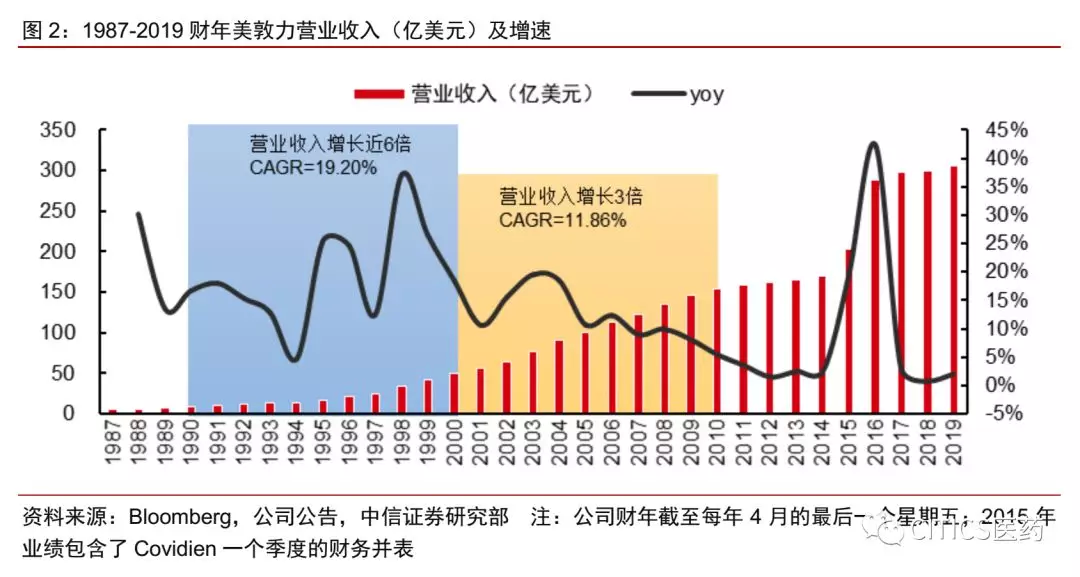

收入规模角度,在1990年以前公司通过自主研发和小量并购将整体体系搭建完备,在1991年公司营业收入突破10亿美元,1990-2000年的10年为公司发展的黄金阶段,该时期公司营业收入增长了近6倍,对应10年CAGR达到19.20%。2000-2010年,公司营业收入增长超3倍,对应10年CAGR达到11.86%,继续保持了较高增长。2010年以来,公司营业收入规模已由2010财年的153.92亿美元增长至2019财年的305.57亿美元,对应CAGR=7.92%,其中近500亿美金并购柯惠医疗创造了行业新高,在收购柯惠后到目前公司整体的收购频率并不高。为维持行业领先地位,预计后续公司收购整合的力度仍值得期待。

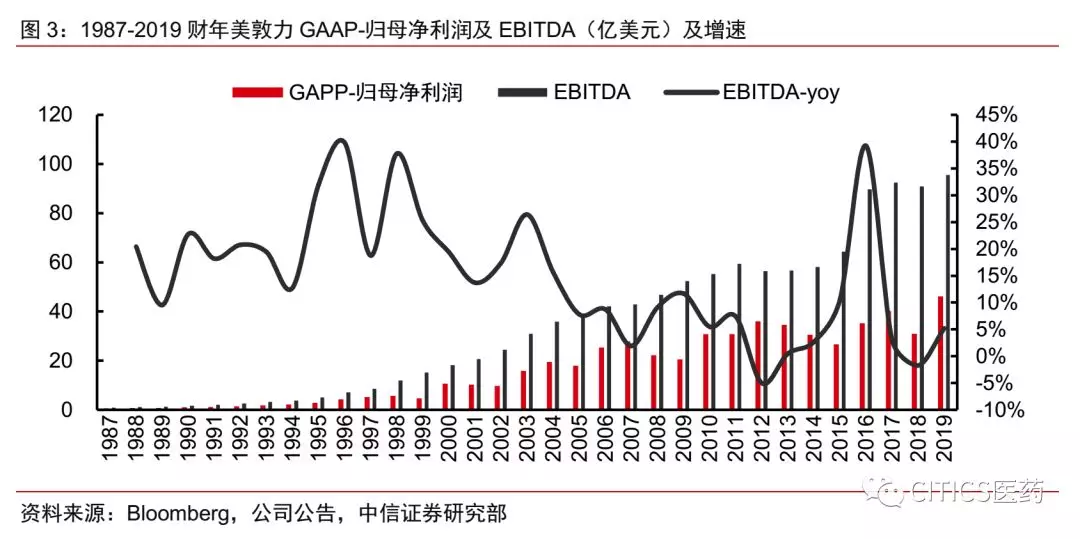

从净利润口径来看,1990-2000年的10年时间,公司净利润增长超9倍,对应10年CAGR达到25.39%,2000-2010年净利润增长近3倍,对应10年CAGR达到11.07%。2010年以来,公司净利润规模由2010财年的30.99亿美元增长至2019财年的46.31亿美元,对应复合增速为4.56%,随着主营业务增速趋稳、并购频率下降,公司整体的净利润增速已有所放缓。

从2019财年(截至2019年4月26日)数据来看,公司继续保持稳健增长态势,全球营业收入规模达到305.57亿美元,同比增长(按固定汇率计算,下同)5.5%,净利润46.31亿美元;Non-GAAP稀释EPS为5.22美元,剔除资产剥离和外汇影响后,同比增长10.0%。公司现金流继续保持良好,当期经营活动产生的现金流入为70.07亿美元。美敦力每年至少将50%的自由现金流通过现金股息或股票回购的方式回报给股东,综合EPS增长、现金股息和股票回购,股东基本可维持每年接近10%左右的收益。此外,公司已给出2020财年业绩指引,收入端有望实现4.0%左右的内生增长,Non-GAAP 稀释EPS约为$5.44~$5.50,公司在未来的12个月有望陆续推出一系列管线产品,营业收入在2020-2021财年预计将有所提速。

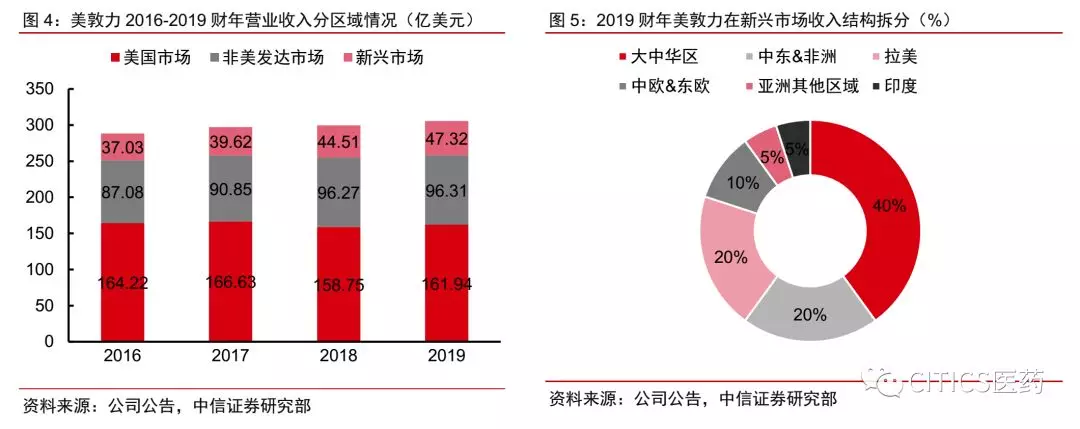

从销售区域来看,2019财年美敦力在美国市场收入161.94亿美元,占比整体收入的53%、同比增长4.7%,美国以外成熟市场(日本、澳大利亚、新西兰、韩国、加拿大、西欧国家)销售收入96.31亿美元,占比32%、同比增长3.4%,新兴市场收入47.32亿美元,占比15%、同比增长12.7%,新兴市场继续维持了双位数的较快增长,且在新兴市场中,公司约40%的收入是来自大中华区。

四大业务集团,心血管、脊柱、胰岛素泵领跑全球

美敦力以起搏器业务起家,通过多年的“内研+外延”公司已拓展成为集心血管、微创治疗、恢复性疗法、糖尿病四大业务集团于一体的系统性布局,业务和渠道的多元化优势持续加深。2019年公司的恢复性业务疗法和糖尿病业务获得较快增长,对业绩的贡献较为明显,具体来看:

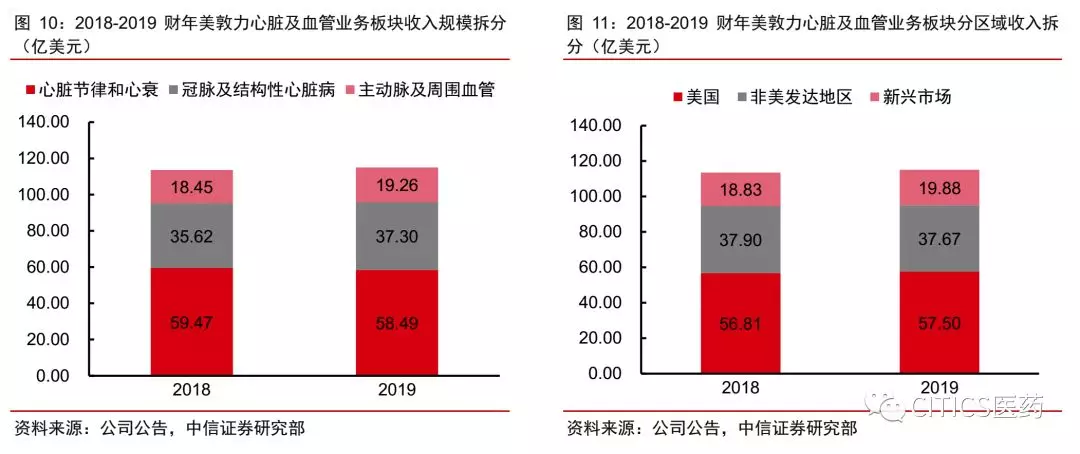

心脏及血管业务集团(CVG):2019年财年销售收入115.05亿美元,同比增长2.9%,其中心脏节律和心衰业务实现收入58.49亿美元(-0.3%),冠脉和结构性心脏病业务收入37.30亿美元(+6.9%),主动脉及周围血管业务收入19.26亿美元(+5.7%);

微创治疗业务集团(MITG):2019财年销售收入84.78亿美元,同比增长5.8%,其中外科创新业务收入57.53亿美元(+6.2%),呼吸、胃肠和肾脏业务收入27.25亿美元(+5.1%);

恢复性疗法业务集团(RTG):2019财年销售收入81.83亿美元,同比增长6.6%,其中脊柱业务收入26.54亿美元(+0.1%),脑部治疗收入26.04亿美元(+12.1%),特殊疗法收入16.41亿美元(+6.2%),疼痛治疗业务收入12.84亿美元(+11.1%);

糖尿病业务集团(DIB):2019财年销售收入23.91亿美元,同比增长13.4%。

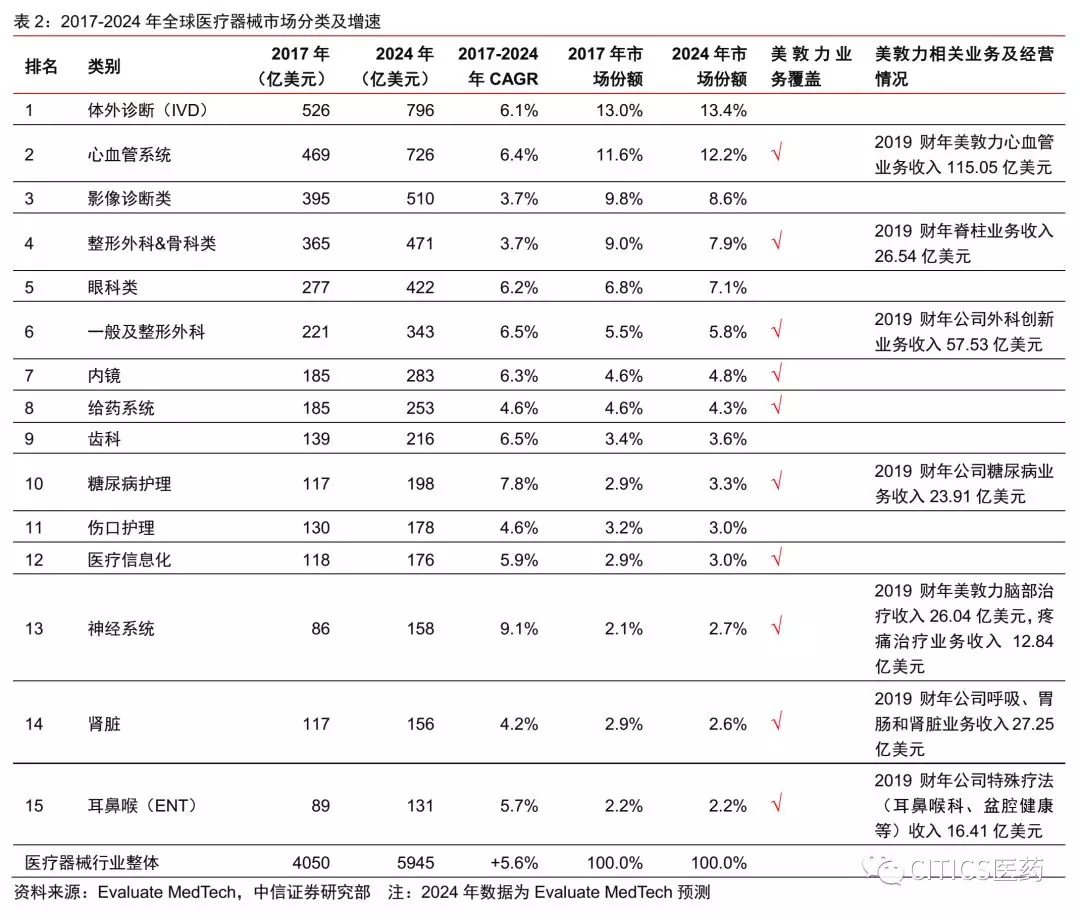

从全球医疗器械厂家的销售数据来看,2017年美敦力以近300亿美元的销售额占据第一,在全球医疗器械市场的市占率达到7.4%,强生和雅培分别以266亿和160亿美元销售额紧随其后。在全球市场规模前15位医疗器械细分板块中,美敦力业务覆盖了其中约70%的细分板块,并在心血管、脊柱、神经调控、胰岛素泵等领域处于全球领先地位。

美敦力心血管、骨科业务分别占全球市场的24.2%和8.3%。根据Evaluate MedTech的统计数据,在全球心血管市场中,2017年美敦力以心血管收入113.54亿美元、市占率24.2%排名第一,其次是雅培和波士顿科学;在全球骨科市场,美敦力以骨科收入30.16亿美元、市占率8.3%排名第四,且美敦力的骨科业务主要聚焦脊柱,此前长期保持市场龙头地位,2017年强生DePuy Synthes收购了脊柱外科公司Sentio后脊柱业务赶超了美敦力。

管理层较为稳定,行业经验丰富

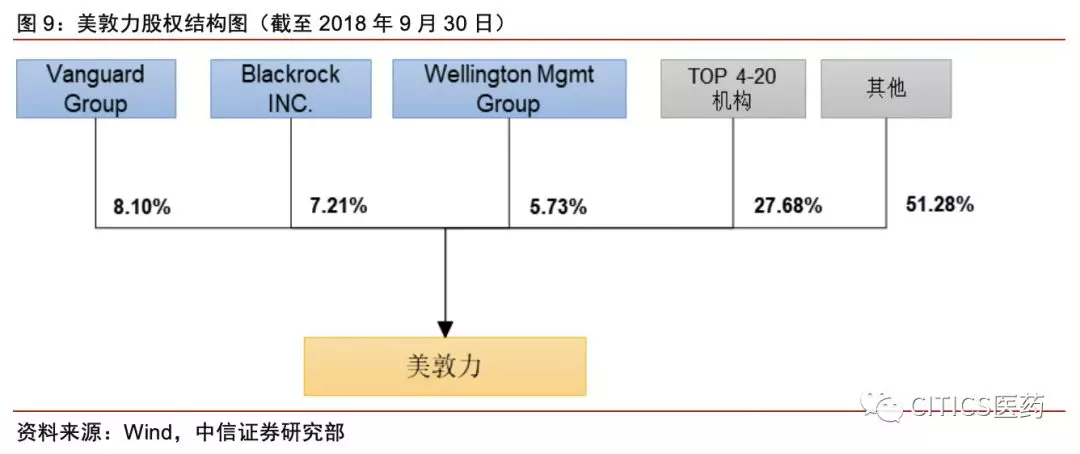

机构投资者是美国上市公司最重要的股东,在20世纪末美国最大的1000家公司中近2/3的公司50%以上的股份是被机构投资者持有,苹果、微软、强生、雅培等上市公司的大股东基本被美国先锋集团(Vanguard Group)、贝莱德(BlackRock)、美国道富银行(State Street Corporation)、富达(FMR)等机构垄断。美敦力的股权结构也呈现此典型特点,截至2018年9月30日,美敦力的股权结构中Vanguard Group、Blackrock、Wellington Mgmt持股比例分别达到8.10%、7.21%和5.73%,合计持股比例已达到21.04%。

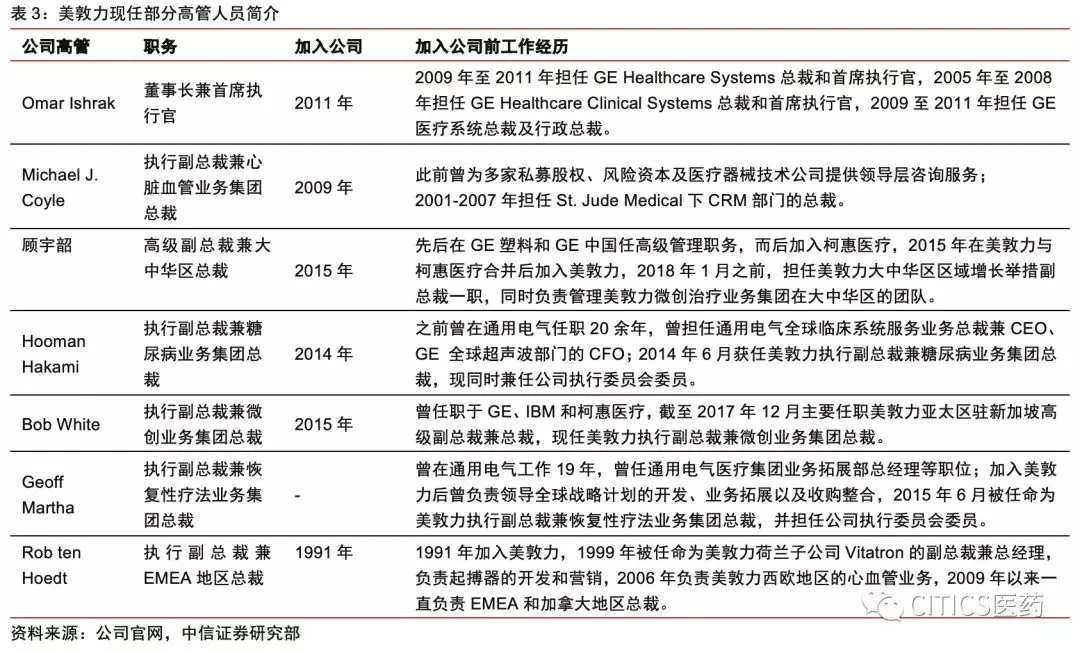

管理层较为稳定,行业经验丰富。公司有多位高级管理人员的行业经验在20余年以上,专业背景突出,现任董事长兼首席执行官Omar Ishrak自2011年6月起担任该职务,此前他在通用电气公司工作了16年,历任GE医疗超声总裁兼首席执行官、GE临床系统总裁和首席执行官、GE医疗系统总裁及行政总裁,积累了大量的技术开发和业务管理经验。管理团队中,大中华区总裁顾宇韶是在2015年美敦力与柯惠医疗合并后加入公司,在2018年1月之前主要担任美敦力大中华区区域增长举措副总裁一职,同时负责管理美敦力微创治疗业务集团在大中华区的团队。

多元化业务布局,终成大器

较具代表性的器械龙头成长史

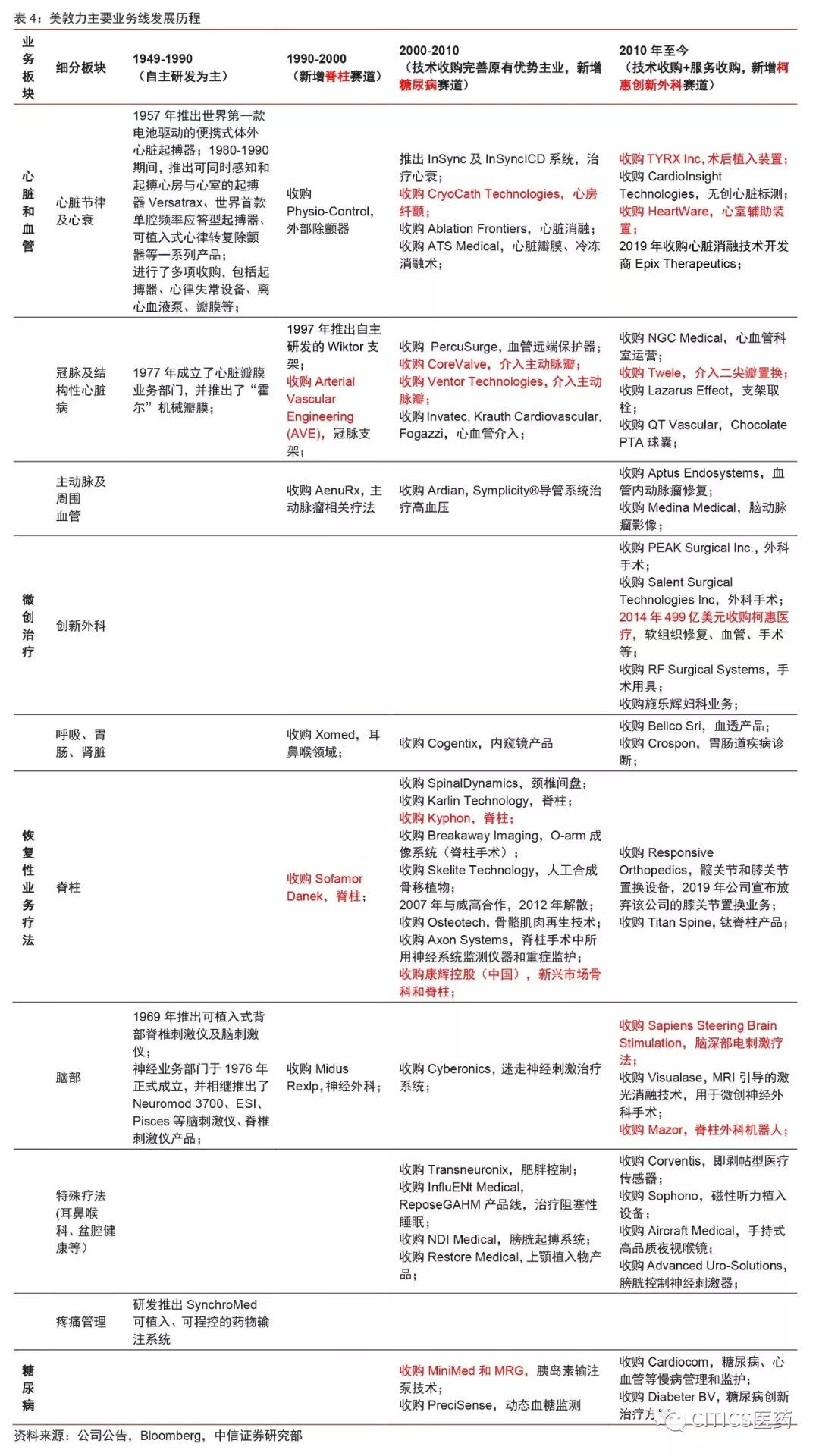

美敦力的发展历程较为典型地代表了全球器械龙头的发展历程,通过对公司业务板块的细致梳理,可以发现公司在不同历史阶段均保持了“核心赛道持续技术领先、每个年代均有跨赛道整合”,在巩固原有优势业务的同时不断突破医疗器细分领域的固有的天花板。

在发展的早期,公司持续深耕心血管领域,在起搏器、心脏瓣膜、神经调节等技术门槛较高的领域建立起早期优势,并通过全球化的销售渠道和服务网络搭建起了主业优势突出的早期心血管龙头,而后结合技术进步和疾病谱演变公司不断补充完善心脏节律、电生理、介入瓣膜等领域产线,打造系统性的科室解决方案。为保障技术的领先性并突破医疗器械板块固有的天花板属性,公司将并购整合作为了长期发展成长的驱动要素,从目前的收购整合结果来看,美敦力基本实现了:

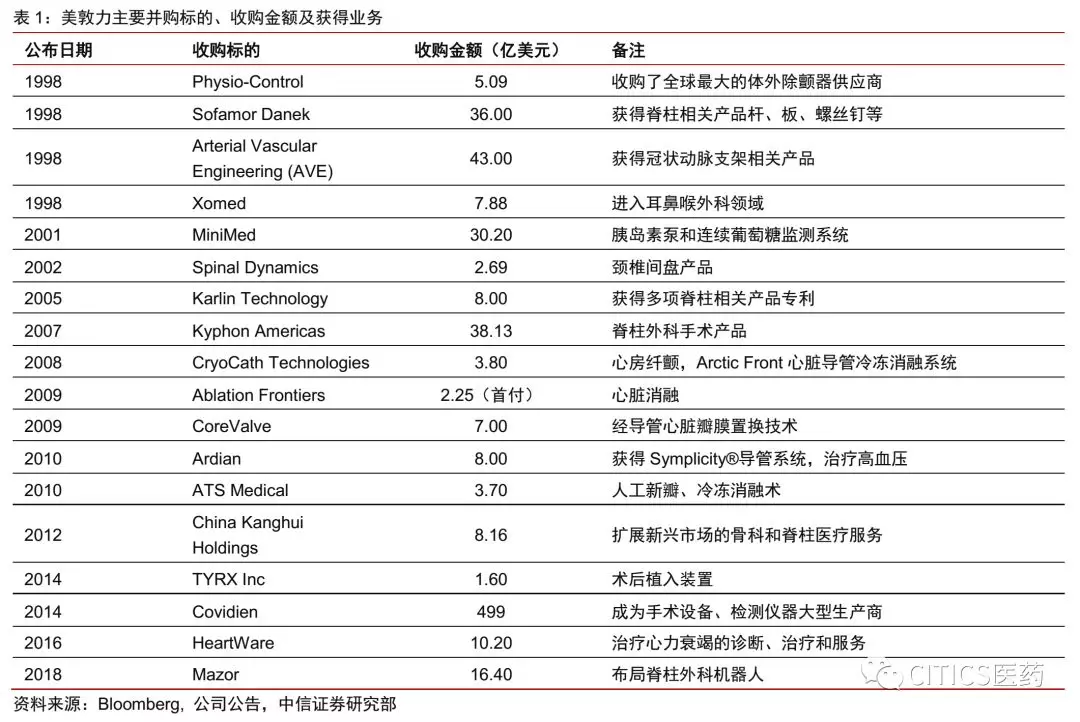

每个年代均通过收购新增一个大赛道,并且收购后均进一步夯实了在细分领域的龙头地位:①在1949-1990年的早期阶段,公司不断夯实在心血管赛道的核心优势;②1990-2000年公司收购Sofamor Danek进入脊柱赛道;③2000-2010年公司围绕心血管和骨科领域的收购活跃,不断完善已有赛道的生态,同时公司收购MiniMed和MRG后成为了胰岛素输注泵领域的龙头;④2010年至今,除细分领域的技术性收购外,公司499亿美元收购柯惠医疗奠定了在全球器械龙头的行业地位。

业绩主要由创新产品驱动,而收购保障了创新技术的持续领先。公司每个阶段的增长明星产品基本均为近5-10年收购整合的新技术,如公司的Arctic Front心脏导管冷冻消融系统是2008年收购CryoCath Technologies获得,介入主动脉瓣平台是2009年收购CoreValve后获得,TYRX可吸收抗菌包膜是2014年收购TYRX Inc后获得。

在不同的发展阶段,美敦力通过“内研”和“外延”的配合一定程度均降低了外部环境对企业发展的影响。公司过去的收购更多是为了保持技术先进性和打破天花板,而在当前全球医疗市场均面临着医保控费、终端客户(医院、护理院等)组团议价的外部压力时,在跨赛道整合上公司降低了收购频率、提高了收购体量,在原有赛道布局上,公司更加注重全科室系统解决方案的提供、慢病管理模式的创新以及整体医疗费用的降低,从而保持细分市场的领先地位并获得医保支持。

持续跨赛道整合、技术引领

1949-1990年:发展早期阶段,建立优质主业赛道

美敦力以起搏器业务起家,后通过一系列自主研发和收购将心脏和血管板块逐渐打造完善,截至1990年美敦力营业收入和净利润分别达到8.66亿和1.13亿美元。公司早期在心脏起搏器和脑刺激仪领域的技术积累奠定了公司至今在心脏节律和电生理领域的行业地位,心脏和血管业务至今仍是美敦力体系中最具代表性、技术领先性最为明显的板块。

1990-2000年:新增脊柱大赛道

在1990-2000年公司继续拓展在心血管领域细分赛道,1997年公司推出自主研发的Wiktor支架,1998年收购Arterial Vascular Engineering (AVE)后成为了全球冠脉支架的领先企业。在赛道扩展上,1998年公司36亿美元收购了Sofamor Danek成为了全球脊柱植入物的领先企业。1990-2000年的10年间公司营业收入增长了近6倍,为公司的黄金发展阶段,截至2000年公司营业收入和规模净利润分别达到50.16亿和10.84亿美元。

2000-2010:围绕心血管和骨科的收购活跃,新增糖尿病赛道

该阶段美敦力在已有的心血管、脊柱赛道的收购较为活跃。①心血管领域:公司3.8亿美元收购CryoCath Technologies(Arctic Front心脏导管冷冻消融系统)、2.25亿美元首付款收购Ablation Frontiers、3.7亿美元收购ATS Medical进一步扩展了房颤产品的系统解决方案,同时公司7亿美元收购CoreValve(经股动脉)、3.25亿美元收购Ventor Technologies(经心尖)获得了介入主动脉瓣膜产品(TAVR),该时期收购的心脏消融、介入瓣膜产品均成为了下一阶段业绩增长的主力。②骨科领域:骨科业务的多项收购亦颇具特色,通过对Spinal Dynamics、Karlin Technology和Kyphon的收购,公司进一步完善了脊柱产品线,确立了在全球脊柱市场的龙头地位。

在该阶段美敦力继续拓展大领域赛道,2001年公司38亿美元收购了MiniMed和MRG(Medical Research Group)后通过技术整合打造出了类似“人工胰腺”的胰岛素输注泵,在动态监测血糖的同时根据个体特征差异化给药,通过这一收购美敦力将其产品服务延伸至糖尿病这一大病种慢病。在该阶段,公司业绩继续保持较快增长,整体营业收入增长超3倍,截至2010年公司营业收入和规模净利润分别达到153.92亿和30.99亿美元。

2010年至今:技术收购叠加服务性收购,新增创新外科赛道

2010年以来,公司在心血管、脊柱、神经、糖尿病领域持续进行并购,除了新产品或技术的并购外公司加大了对服务型业态的收购,以提升整体解决方案的供应能力。特色的技术性收购包括11亿美元收购HeartWare(微型可植入心室辅助装置VAD)来补充心衰产线、收购Twele获得介入二尖瓣、收购TYRX Inc获得可吸收抗菌包膜、收购Mazor获得脊柱外科机器人、收购Sapiens SBS来补充神经调节业务线的DBS产品。

此外,2015年美敦力最终以499亿美元总价收购整合了柯惠医疗,刷新了医疗器械并购历史上的新高,柯惠医疗在产品线和渠道上与美敦力存在较大的互补关系,此次收购对于美敦力全球业务的多元化贡献明显,也进一步强化了其在全球医疗器械的龙头地位。

多元化业务布局,多赛道王者

心脏和血管:核心优势主业,龙头地位稳固

心脏和血管业务是美敦力的起家业务,根据Evaluate MedTech数据,2017年美敦力在全球心血管器械耗材市场的占有率达到24.2%,排名第一,龙头地位稳固。2019财年美敦力该板块销售收入115.05亿美元,同比增长2.9%,其中心脏节律和心衰(CRHF)、冠脉和结构性心脏病(CSH)、主动脉&外周血管&静脉(APV)收入规模分别达到58.49亿(-0.3%)、37.30亿(+6.9%)、19.26亿美元(+5.7%),冠脉和结构性心脏病、主动脉&外周血管&静脉板块实现较快增长,心脏节律及心衰板块略有下滑。

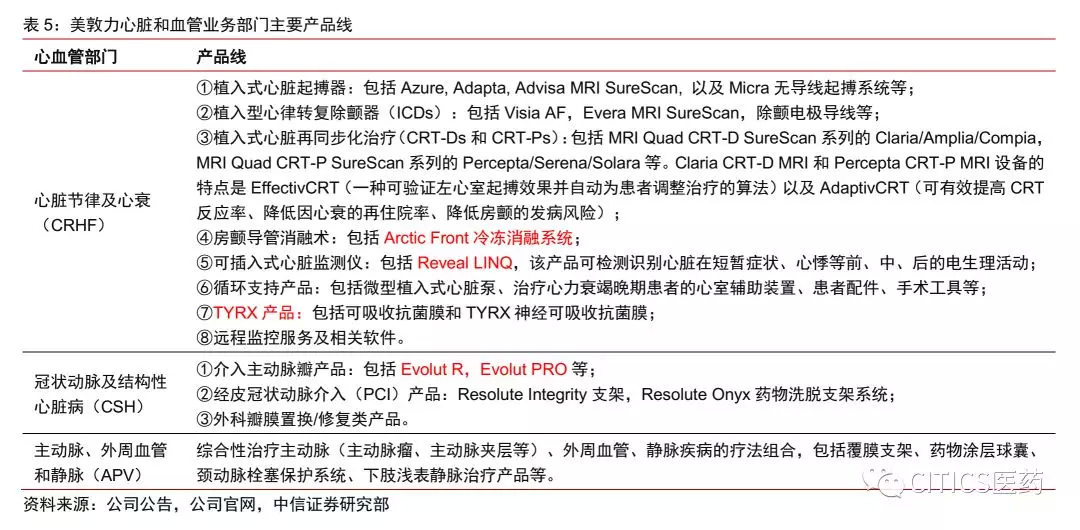

驱动公司心血管板块增长的主力产品包括Arctic Front冷冻消融系统、Reveal LINQ植入式心脏监测仪、TYRX可吸收抗菌膜、介入主动脉瓣CoreValve Evolut PRO、VenaSeal血管闭合系统、经皮血管成形术(PTA)球囊、胸主动脉支架Valiant Navion等产品。当前主力品种多为公司自主研发或前期收购的核心产品,随着相应临床试验的推进和上市推广,公司产品的适应症不断扩展、市场认可度不断提升。

恢复性疗法:脊柱和神经调控全球领先

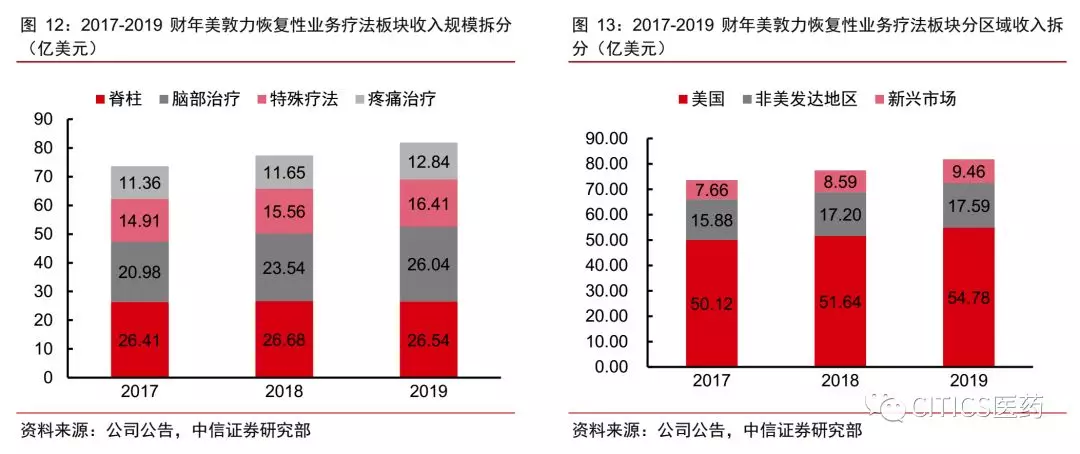

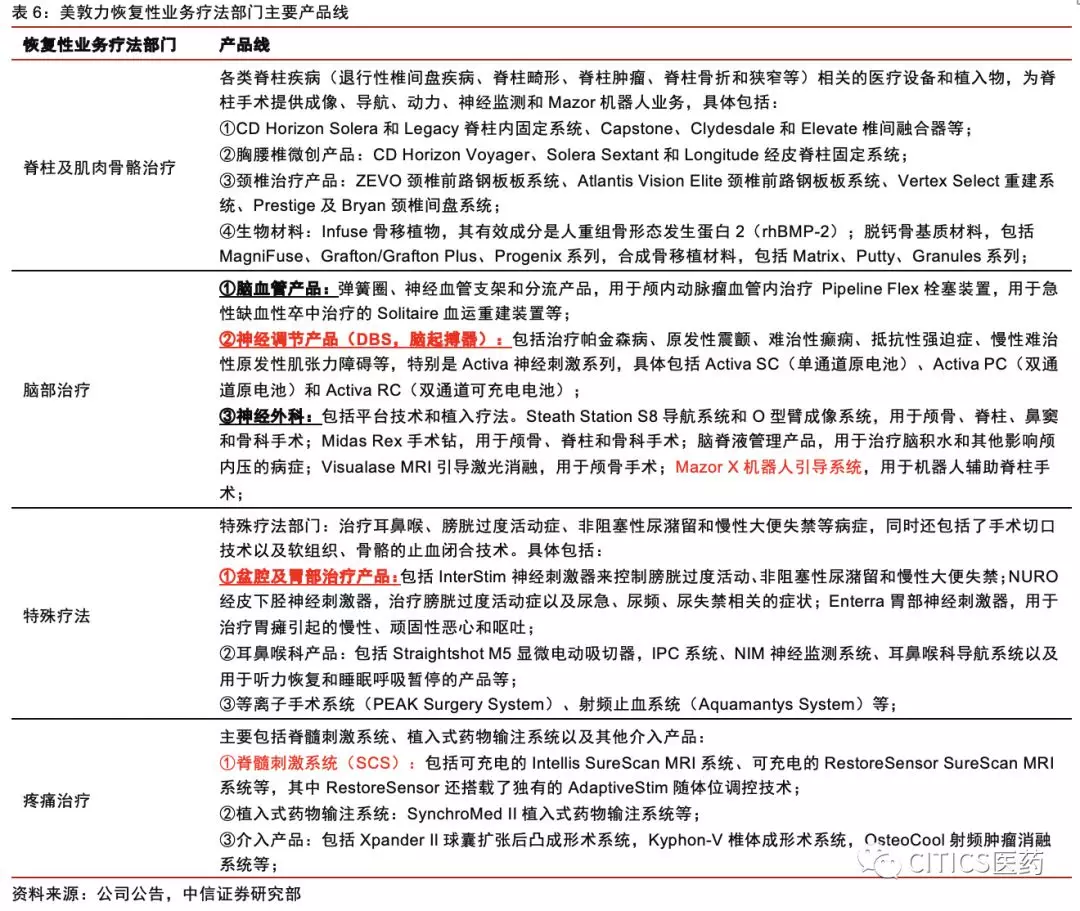

美敦力在神经刺激和脊柱市场的起步较早,2015年收购柯惠后公司进一步业务整合,将脊柱外科、神经调控、手术导航等创新技术整合到恢复性业务疗法(RTG)这一部门,具体又细分为脊柱及肌肉骨骼治疗、脑部治疗、特殊疗法、疼痛治疗四个大类。2019年公司恢复性业务疗法部门收入81.83亿美元,同比增长6.6%,其中脑部治疗和疼痛治疗业务实现较快增长,脊柱业务目前处于维持稳健阶段。具体来看:

脊柱:2019财年脊柱业务部门收入26.54亿美元(+0.1%),脊柱内植物与成像、导航、动力仪器、神经监测和Mazor机器人等技术的业务协同在持续加深,此外公司也推出了Infinity OCT系统和Solera Voyager 5.5/6.0固定系统等新产品。

脑部治疗:2019财年脑部治疗业务收入26.04亿美元(+12.1%),神经血管介入和神经外科均实现了强劲增长,其中在神经介入领域,公司在缺血性卒中市场占据主导地位,相关的支架取栓、引流、神经通路、线圈和栓塞保护系统均实现较好增长;神经外科领域的增长主要来自Mazor X制导系统、StealthStation S8手术导航系统、Midas Rex手术系统、O-Arm成像系统、Visualase MRI引导下激光消融系统的设备销售带动。

特殊疗法:2019财年特殊疗法业务收入16.41亿美元(+6.2%),Aquamantys双极射频止血系统、PlasmaBlade手术器械、耳鼻喉科产品实现较好增长。

疼痛治疗:2019财年疼痛治疗业务收入12.84亿美元(+11.1%),其中分别在2017年9月和11月获得FDA和CE认证的Intellis脊髓神经刺激器对增长的贡献明显。

美敦力是全球神经调控领域的先驱。神经调控类产品通包括植入式神经刺激器和靶向药物输注系统,可治疗运动障碍、慢性疼痛、痉挛与泌尿、胃肠疾病等,常见产品包括脑深部电刺激(DBS,脑起搏器)、脊髓电刺激(SCS)、骶神经电刺激(SNS/SNM,膀胱起搏器)、听觉神经电刺激、迷走神经电刺激(VNS)、舌下神经刺激(治疗阻塞性睡眠呼吸暂停综合征)等产品。美敦力是市场较早进入神经刺激市场的企业,目前公司在脑深部电刺激、脊髓电刺激、骶神经电刺激、舌下神经刺激等领域的产品和技术均处于行业领先,已建立起明显的技术和专利壁垒,未来随着产品成熟度和市场接受度的提升,公司神经调控业务有望继续保持较好增长。

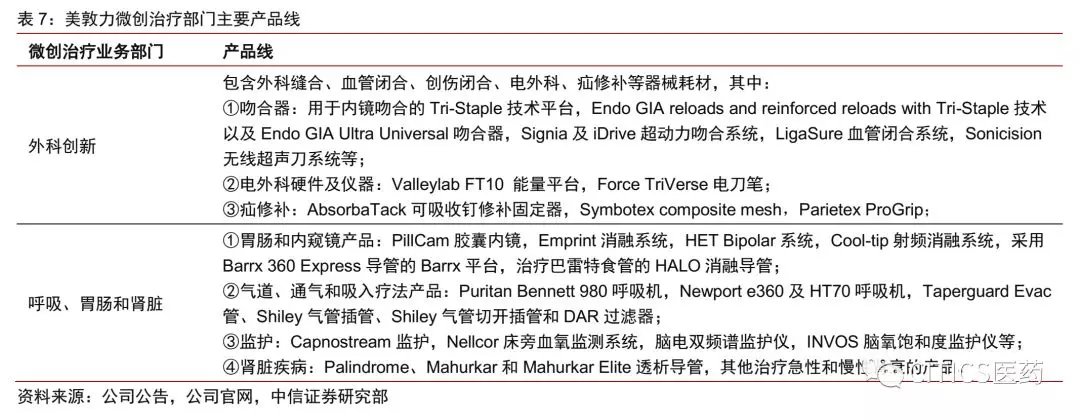

微创治疗:收购柯惠,聚焦微创和创新外科

2015年美敦力收购柯惠医疗后以柯惠原有业务为主体成立了微创治疗业务部门(MITG),柯惠原有的神经血管业务并入美敦力的恢复性疗法业务疗法部门。目前美敦力的微创治疗业务部门主要包括外科创新以及呼吸&胃肠&肾脏产品两大部门,其中外科创新业务主要开发、生产并销售创新通用型的外科产品,包括外科缝合、血管闭合(Ligasure)、创伤闭合、电外科、疝修补等器械耗材。

2019财年公司的微创治疗业务销售收入84.78亿美元,同比增长5.8%。其中外科创新业务收入57.53亿美元(+6.2%),主要由高端吻合器和能量平台的销售带动,包括纳米涂层的LigaSure血管闭合器、腔镜吻合器特殊钉闸、Signia电动吻合系统等;呼吸、胃肠和肾脏业务收入27.25亿美元(+5.1%),其中患者监护、气道管理产品获得较快增长。预计未来公司微创业务板块有望继续保持较好增长,原因系:①由开放式手术转向微创手术的趋势;②吻合系统、能量平台、手术机器人平台的增长;③为新兴市场设计的高性价比外科产品,如ValleyLab LS10单通道能量系统的增长;④微创治疗的渗透率提高,包括PillCam结肠胶囊内窥镜、Barrx消融、Emprint消融系统等;⑤介入性肺部诊断的增长以及收购Smith&Nephew的妇科业务后全球妇科业务的增长等。

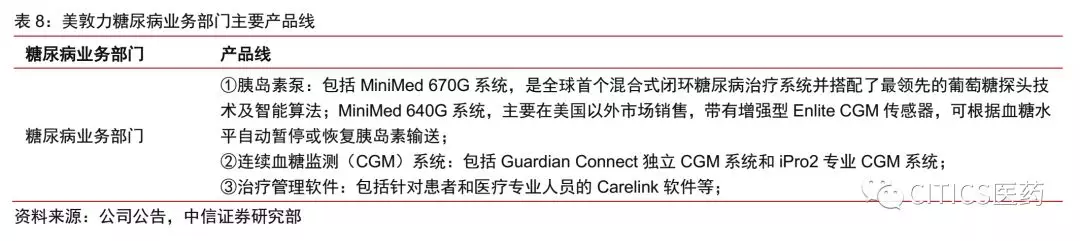

糖尿病业务:胰岛素输注泵龙头

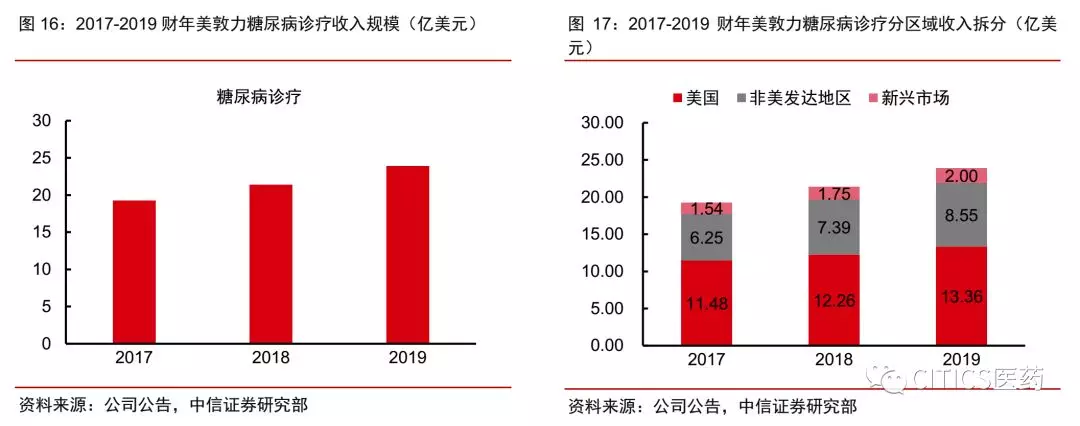

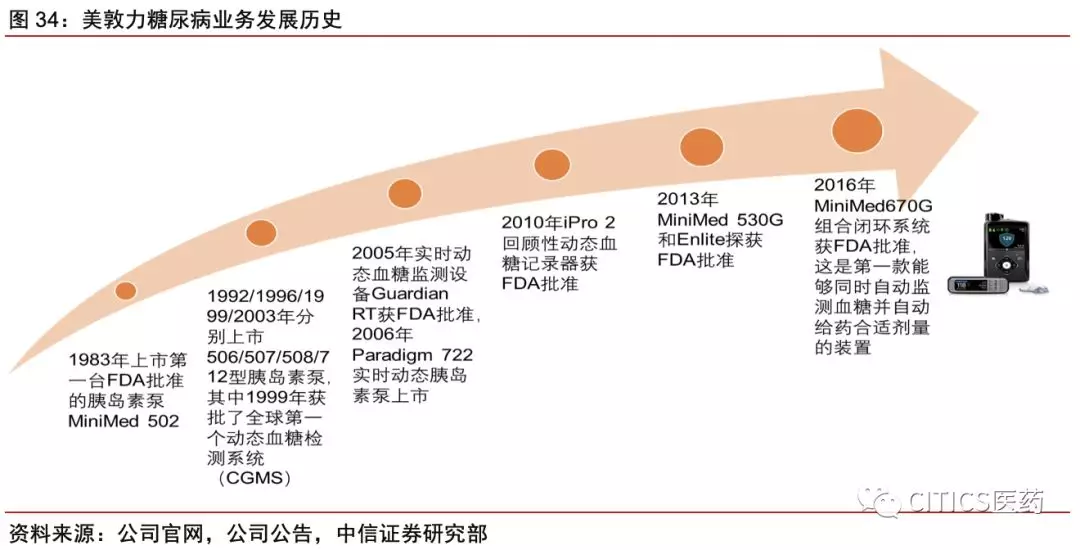

美敦力在2001年收购MiniMed和MRG后成为胰岛素输注泵技术的全球领先者,目前公司的糖尿病业务主要包括胰岛素泵、连续血糖监测(CGM)系统、胰岛素泵相关耗材和治疗管理软件。2019财年公司糖尿病业务集团销售收入23.91亿美元,同比增长13.4%,业绩实现较快增长,主要系混合闭环胰岛素输注系统MiniMed 670G系统的增长,以及整体胰岛素泵产品在欧洲、拉美和亚太地区的快速增长。

MiniMed 670G系统是全球第一个混合闭环系统,搭载了先进的SmartGuard技术,可通过提供两种水平的自动胰岛素给药来模拟健康胰腺的功能。从产品端来看,未来MiniMed 670G系统、Guardian Connect持续血糖监测系统等产品有望保障公司业务的持续增长,随着临床证据的积累预计后续医保端也有望提供更多支持。

高效自主研发叠加精选标的收购

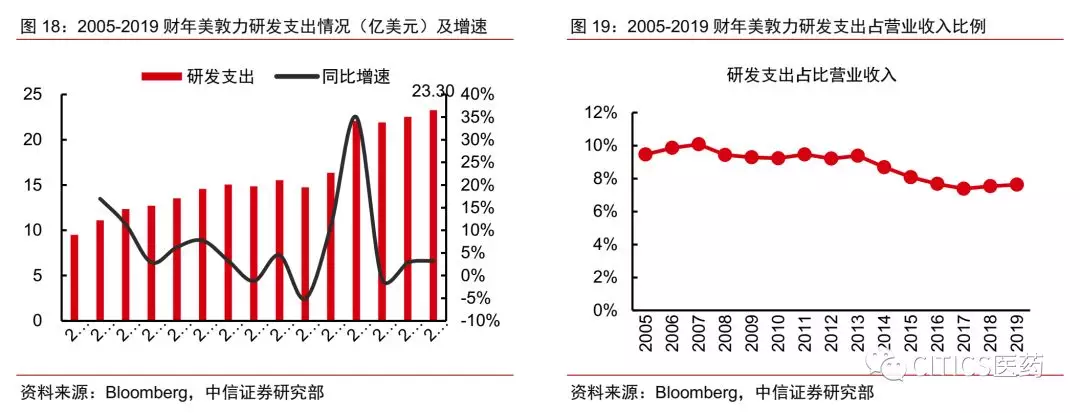

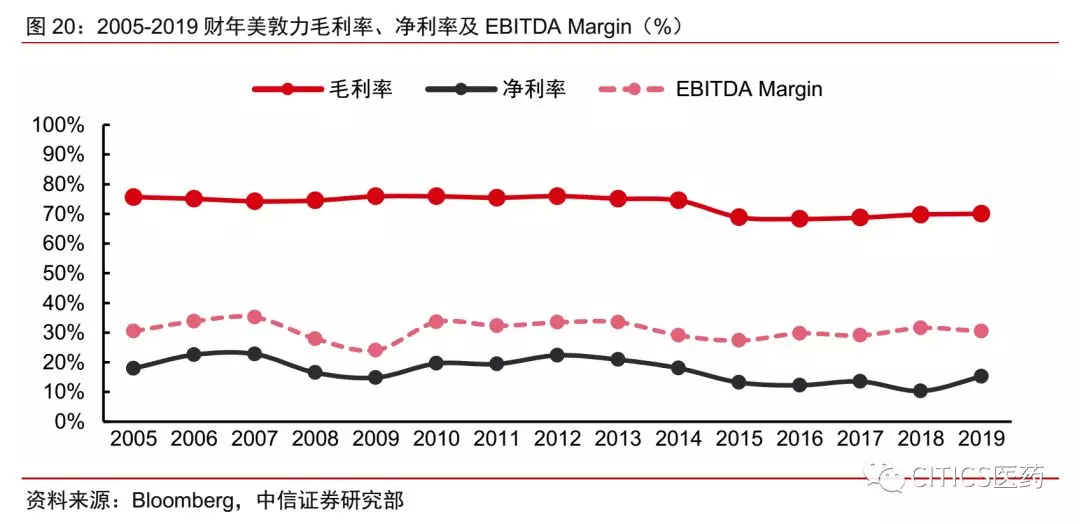

医疗器械产品具有迭代速度快的典型特点,通过自主研发和外延收购相结合的方式能够较好地保持技术领先、实现长期增长。在美敦力的发展历史中,持续的技术创新和产品线更迭保障了公司的核心竞争力,除了大量的收购整合外,随着收入规模的扩大美敦力的研发投入持续增长,2019年公司研发支出达到23.30亿美元,近5年的研发支出占比营业收入比例基本维持在7.5%-8%的水平。受益于领先技术和产品更迭,公司长期保持了较好的盈利水平,毛利率、净利率、EBITDA Margin等指标基本维持平稳。

研发管线储备丰富

美敦力主要从三个创新维度进行研发和收购来保障技术领先性。(1)Innovation:改进已有产品的临床价值、降低成本,相应产品包括了不断升级该进功能的起搏系统、新一代的药物洗脱支架、手术辅助系统、吻合器等;(2)Invention:开发新的疗法,相应产品包括介入瓣膜、胶囊内镜、取栓支架、植入型心电监测仪、RDN(经导管去肾交感神经)等;(3)Disruption:变革现有市场的技术或产品,包括人工胰腺、手术机器人、冰冻球囊消融、无导线起搏器、创新血液透析系统等。

研发管线储备丰富。作为全球最大的医疗器械公司,公司基本实现了各业务板块在各阶段均有创新产品提供增长支撑,现阶段介入主动脉瓣、冰冻球囊、无导线起搏器、吻合器、MiniMed670G和Guardian Connect为增长主力;2020年一方面介入主动脉瓣、TYRX包膜在临床询证数据支持下预计将获得更大市场,另一方面取栓支架、脑起搏器、手术机器人和下一代的胰岛素泵有望提供增长动力。更远期看,血管外ICD(EV-ICD)、介入二尖瓣(TMVR)、经导管去肾交感神经(RDN)、新型血液净化系统等创新产品有望打开更大的市场。

明星产品闪耀

我们梳理了部分美敦力的明星产品,包括在2019年ACC大会上发布了最新临床数据的CoreValve和TYRX包膜,创新的无导线起搏器和冰冻消融技术,以及具有下一时代代表性的“人工胰腺”、手术机器人系统,以上产品多为各领域的变革性技术,也是未来2-3年主要的业绩贡献引擎。

心脏节律管理:Micra无导线起搏器创新明显

心脏节律管理市场主要产品包括心脏起搏器、植入式心脏心律转复除颤器(ICD)、植入式心脏再同步化治疗(CRT)等产品,2017年全球市场的销售规模接近100亿美元。由于技术壁垒较高,全球心脏节律管理市场的集中度明显,2017年美敦力、雅培和波科分别占据了47%/22%/19%的市场,以起搏器业务起家的美敦力整体在全球心脏节律管理市场的领先优势显著。但客观来看,目前全球心脏节律管理市场的增长已经放缓,主要企业的业务规模已相对趋于稳定。

就起搏器而言,自1958年全球第一例植入型人工心脏起搏器至今,目前全球每年起搏器植入超过100万例,植入起搏器的体积越来越小、功能更加全面。美敦力在全球起搏器市场的领先地位明显,围绕心脏节律管理公司已搭建起涵盖起搏、除颤、监测、服务于一体的治疗体系,在创新产品的持续输出上走在全球前列,已建立起较高的护城河。

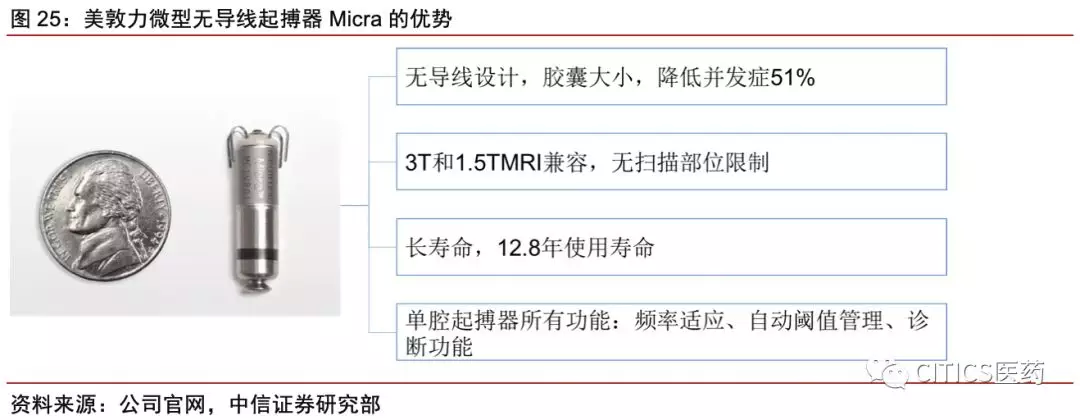

特色产品上,除了功能性更加全面的节律管理设备外,美敦力推出的微型无导线起搏器Micra一定程度代表了未来创新的方向,该产品分别在2015年4月和2016年4月获得CE和FDA批准。Micra是一种小型单腔起搏器系统,产品体积不到普通起搏器的十分之一,通过股静脉输送、植入右心室,平均使用寿命超过12年,并且可兼容MRI扫描并能够根据患者的活动级别自动调整起搏状态(频率自适应)。由于Micra不需要电极导线或者在皮下设置囊袋,术后并发症的发生风险显著降低,从卫生经济学角度具备明确效益。

心脏消融:冷冻球囊消融持续获得认可

心脏电生理市场是心血管器械市场的重要板块,产品包括了各类型的消融导管、诊断导管、三维心脏电生理标测系统等。在2016年ESC和欧洲心胸外科学会(EACTS)联合发布的《2016 年欧洲房颤管理指南》中即指出,对于药物治疗无效的阵发性房颤患者推荐行导管消融,导管消融经被调整为对于特定的要求介入治疗的阵发性房颤病人的一线治疗,并被视为是抗心律失常药物失败/不耐受后的更有效的二线治疗方法。

根据EvaluateMedTech统计数据,2017年全球心脏电生理市场规模约47亿美元,预计将保持8.5%的复合增速到2024年达到约83亿美元规模,从主要的市场参与者来看,强生旗下的Biosense Webster是全球心脏电生理市场的龙头,其次是雅培和美敦力。

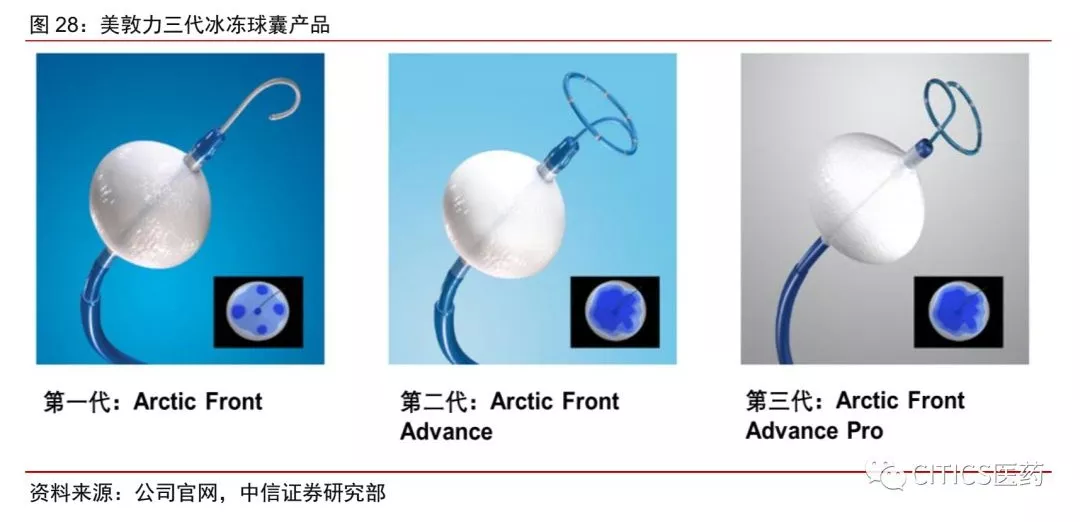

美敦力在房颤整体解决方案提供上先发优势显著。房颤是临床较为常见且治疗不足的心律失常,在全世界范围内有3350万房颤患者,随着人口老龄化进程的推进,未来房颤治疗市场的潜力巨大。美敦力整体在房颤解决方案的布局上起步较早,并且公司在2008年3.8亿美元收购CryoCath Technologies、2009年2.25亿美元首付款收购了Ablation Frontiers,在全球房颤治疗方案中取得领先地位,2015年公司0.93亿美元收购CardioInsight Technologies获得无创心脏标测系统,2019年公司收购了心脏消融技术开发商Epix Therapeutics进一步补充完善房颤产品线。目前公司已拥有一系列用于房颤诊断和治疗的器械,包括Reveal LINQ,Adaptive CRT,冷冻球囊Arctic Front Advance和Cardioinsight标测技术等。

冰冻球囊消融具备较好的增长前景。目前导管消融治疗是房颤非药物治疗方案的主要方式之一,又可分为射频导管消融治疗和冷冻球囊导管消融治疗,前者是通过释放射频电流消融病变部位,使心内膜及心内膜下心肌凝固性坏死,阻断折返环路或消除病灶而治疗快速性心律失常,后者是通过液态制冷剂的吸热蒸发,带走组织的热量,使得目标消融部位温度降低,异常电生理的细胞组织遭到破坏,从而减除心律失常的风险。

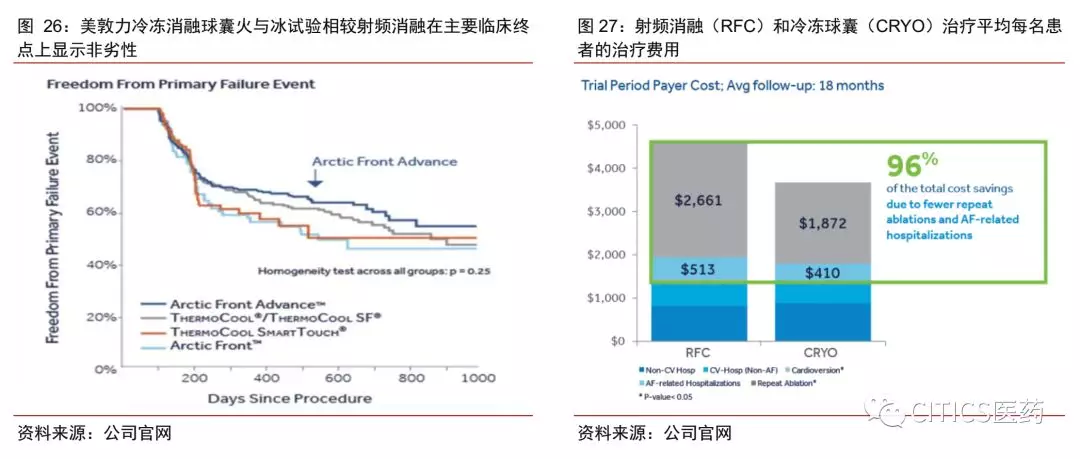

冰冻球囊消融是房颤治疗的创新性新技术,相较于传统射频消融术逐点成线的方式冰冻球囊通过连续的带状透壁损伤进行消融,冰冻球囊简化了手术操作过程,降低了术中漏点和术后肺静脉电位恢复的几率,提高了手术成功率和PVI(肺静脉电位隔离)持久性。在冷冻消融技术领域,美敦力的Arctic Front和Arctic Front Advance冰冻球囊的临床认可度不断提升,2016年公司发表在新英格兰医学杂志和欧洲心脏杂志的火与冰试验证实了对于有症状的阵发性房颤患者,冷冻球囊消融(Arctic Front系列)在安全性及有效性上不劣于射频消融(ThermoCool系列),此外,由于冷冻球囊消融在再消融率、全因再住院率、心血管病因再住院率低于射频消融,每名患者的总治疗成本也相对较低。

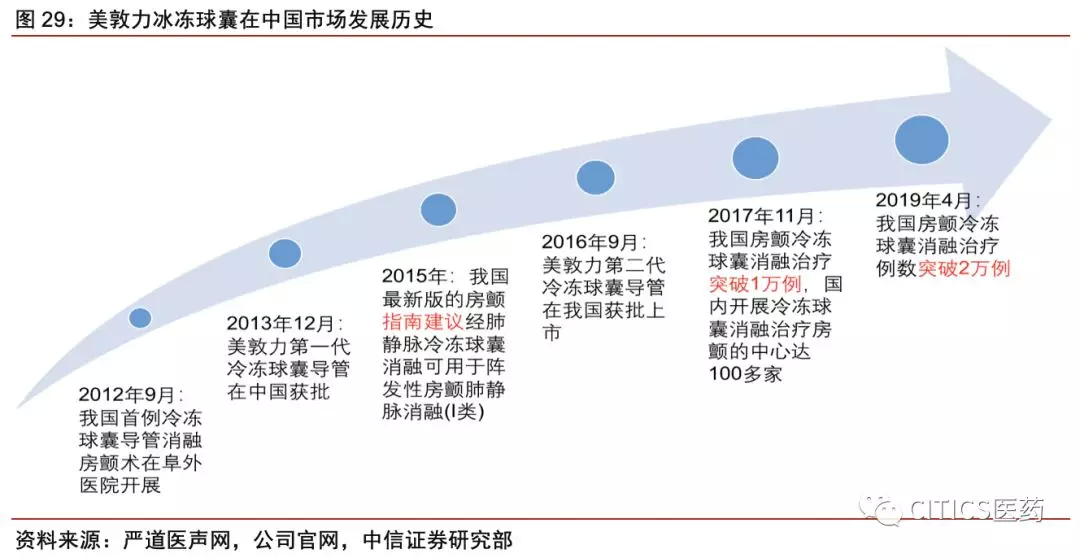

相对于射频消融,冷冻球囊消融术具有术式相对简单,学习曲线短,结果可重复性好等优势,目前欧美及我国房颤诊疗指南均已将冷冻球囊消融做为房颤导管消融特别是阵发性房颤治疗的主要方案。国内市场,美敦力的第一代和第二代球囊分别在2013年12月、2016年9月在中国获批上市,首例冷冻球囊导管消融房颤术于2012年9月在阜外医院完成,目前能够开展冷冻消融的中心已经发展到100多家。截至2019年4月我国房颤冷冻球囊消融治疗例数已经突破2万例,发展速度迅猛。

介入瓣膜:询证医学带来持续适应症拓展

随着人口老龄化的加剧,瓣膜性心脏病的发病率明显增加,目前主动脉瓣介入治疗发展相对较成熟,介入二尖瓣、肺动脉瓣和三尖瓣仍较为早期。据美敦力预测数据,全球TAVR(经导管主动脉瓣置换术)市场在2020年将达到50亿美元规模,对应2018-2020年将保持中等双位数的复合增长。

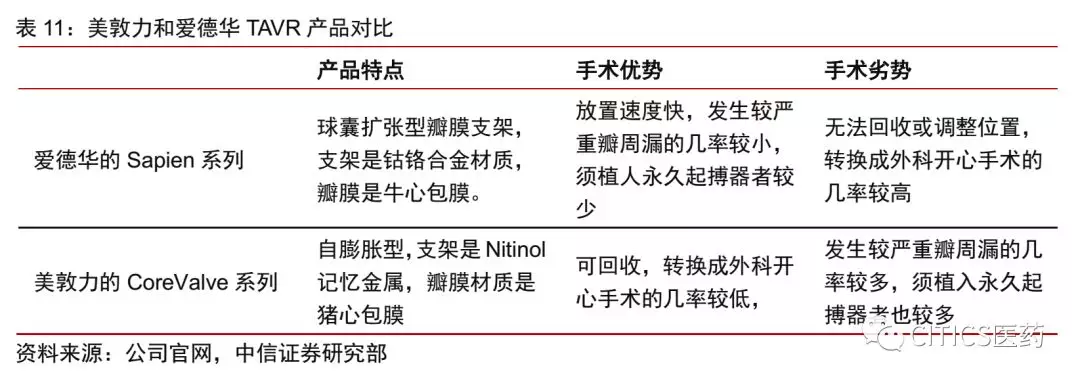

TAVR在早期主要用于外科高危的老年患者,PARTNER研究(爱德华)、CoreValve US Pivotal(美敦力)研究等大型临床试验证实了TAVR在外科手术高危的重度主动脉瓣狭窄患者中的安全性及有效性,目前爱德华的Sapien球囊扩张型瓣膜系统和美敦力的CoreValve自膨胀型瓣膜系统已在全球得到广泛应用。

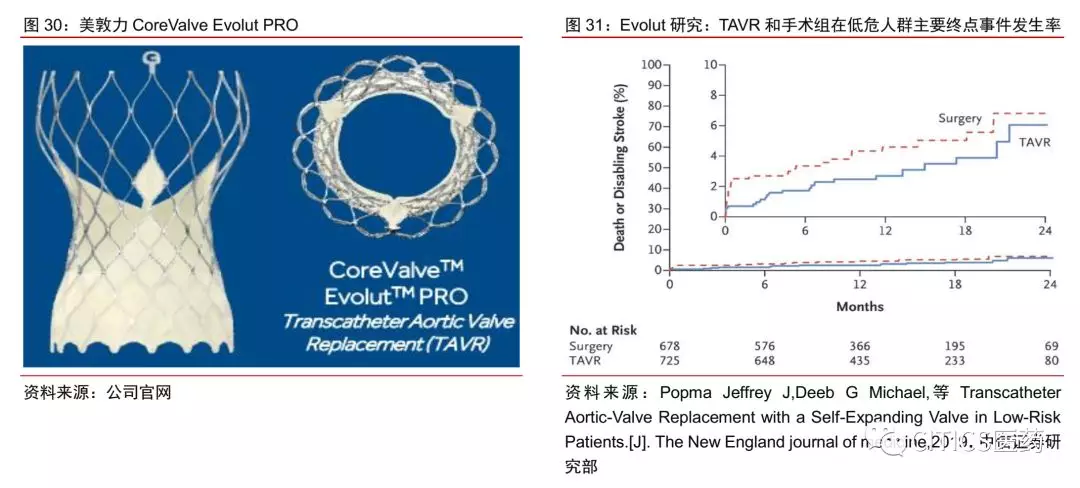

临床询证数据的积累也在促进指南的修改,目前TAVR的适应症已经从外科手术禁忌和高危主动脉瓣狭窄患者进一步推向了中危人群,欧美的指南基本已将外科禁忌和外科高危的患者作为TAVR治疗的I级推荐,外科中危患者目前是IIA级别推荐。在2019年ACC大会上,美敦力和爱德华分别发布了TAVR在外科低危的严重主动脉瓣狭窄患者中的应用:①Evolut研究(美敦力):应用自膨胀瓣膜的TAVR组主要终点(死亡或24个月致残性卒中致残性卒中)的发生率为5.3%,而手术组为6.7%,TAVR组不劣于手术主动脉瓣膜置换。②PARTNER 3(爱德华):SAPIEN 3系统的TAVR组的主要终点(1年内的死亡、卒中或再入院的复合终点)为8.5%,手术组为15.1%,满足非劣效性(P<0.001)和优势性(P=0.001)标准。整体来看,随着询证医学数据的积累,未来年龄较大的中低危主动脉瓣狭窄患者均有可能成为TAVR的治疗对象,介入瓣膜市场有望迎来持续扩容。

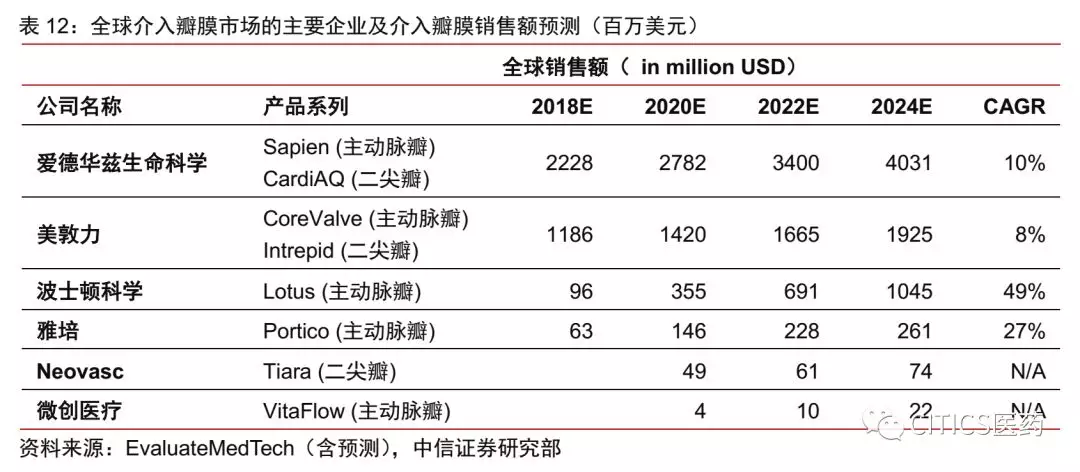

从行业现有格局来看,目前海外TAVR市场较为领先的企业主要为爱德华、美敦力和波科,根据EvaluateMedTech预测数据,2018年全球TAVR销售额接近36亿美元,前三家市占率分别接近62%/33%/3%。相较于TAVR,TMVR(经导管二尖瓣置换术)术后并发症较多,产品成熟度仍有待提升。根据EvaluateMedTech预测数据,预计到2024年爱德华的Sapien和CardiAQ系列合计销售额将超过40亿美元,美敦力的CoreValve和Intrepid系列合计有望超过19亿美元收入,波科的Lotus有望达到10亿左右销售规模,全球介入瓣膜市场在2018-2024年有望保持13%的复合增长。整体来看,爱德华在全球瓣膜市场的先发优势明显,并且已有临床数据显示爱德华的介入瓣膜的起搏器永久植入率上明显低于美敦力,未来介入瓣膜市场的竞争格局仍主要看各企业产品和技术的竞争力,以及性价比。

目前中国介入瓣膜市场中尚无外资产品获批,杭州启明和苏州杰成的产品已于2017年获批上市,微创心通的VitaFlow已完成临床试验研究正处于审批阶段,沛嘉医疗的Taurus正处于临床试验阶段,预计随着海外临床询证医学的积累、介入瓣膜向中低危患者的渗透提升,国内介入瓣膜市场有望成为下一个冠脉支架市场。

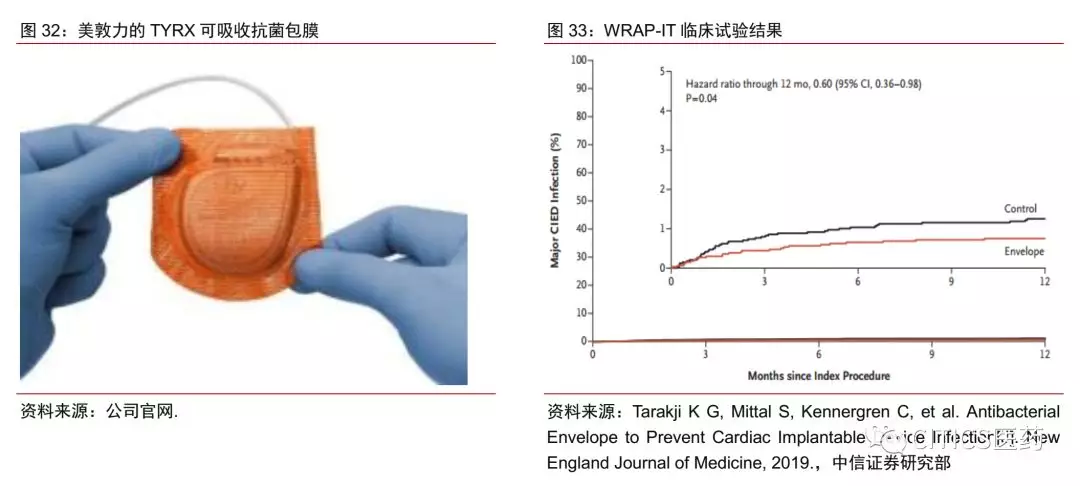

TYRX包膜:临床经济价值显著

TYRX可吸收抗菌包膜是一种可吸收的高分子网状封套,可包覆在CIEDs(起搏器、ICD、CRT等)以及INS(脑深部电刺激器、骶神经刺激器、脊髓刺激器和迷走神经刺激器)设备表面一同植入,TYRX的包裹可提高植入装置的稳定性,同时封套可缓释两种抗微生物制剂(二甲胺四环素和利福平)至少七天,9周内被人体完全吸收。该产品在2013年被FDA批准用于临床。

WRAP-IT是由美敦力发起的全球多中心随机对照研究,在全球25个国家181个中心近7000名CIED感染高危患者被随机分配到标准感染预防组和植入TYRX合并标准感染预防组,研究主要终点为植入后12个月主要感染事件发生率(装置重置或拔除,需长期抗生素治疗的反复感染,死亡),次级终点为12个月手术或装置相关并发症。该试验结果已于2019年3月刊登在新英格兰杂志,同时在美国心脏病学会(ACC)年会,欧洲心律协会(EHRA)年会上进行了披露,结果显示:与标准感染预防组相比,TYRX可吸收抗生素洗脱包膜组12个月主要CIED感染发生率降低40%,包括全身系统性感染和囊袋感染;12个月囊袋感染发生率降低61%;TYRX不增加手术相关或系统相关的并发症风险。TYRX手术成功率达99.7%。

整体来看,WRAP-IT试验的临床意义显著,与标准感染预防组相比,TYRX显著降低主要感染风险40%,降低囊袋感染风险61%,综合考量感染后的治疗费用,TYRX的使用不仅具有临床价值,对整体医疗成本的节约也具有重要的经济价值。

糖尿病:进入“人工胰腺”时代

动态血糖监测(CGM)和胰岛素泵治疗(CSII)一直是糖尿病领域的研发热点,动态血糖监测是指通过葡萄糖感应器监测皮下组织间液的葡萄糖浓度而反应血糖水平的监测技术,胰岛素泵治疗是一种胰岛素输入的装置,通过持续皮下输注胰岛素的方式,模拟胰岛素的生理性分泌模式,即平时小量分泌基础胰岛素,进餐时大量分泌餐时胰岛素,从而帮助患者更好控制血糖的治疗方法。动态血糖监测和胰岛素泵的结合能够模拟正常胰腺的胰岛素分泌功能,更有利于安全平稳地控制血糖,并提升患者的生活质量。

美敦力在2001年收购MiniMed和MRG后成为胰岛素输注泵技术的全球领先者,在持续血糖监测和胰岛素泵产品领域实现了多项全球首例。美敦力(前身MiniMed)公司在1983年上市了全球第一台FDA批准的胰岛素泵MiniMed 502,1999年获批了全球第一个动态血糖检测系统,2016年获批上市的MiniMed 670G是全球首款混合闭环胰岛素泵系统,不仅能持续监测糖尿病患者的血糖水平,还能实现自动注射胰岛素调节血糖水平,被称为“人工胰腺”。

美敦力目前是该市场可实现系统闭环的企业。目前全球连续血糖监测市场已有多类产品,包括Dexcom、雅培的FreeStyle Libre、Senseonics的Eversense(罗氏分销)以及美敦力的Guardian等,其中美敦力是目前唯一能够实现闭环(CGM传感器、算法预测、胰岛素泵、服务管理)的公司,MiniMed 670G配备了SmartGuard HCL的精算,可实现全天24h基础量胰岛素的自动化输注。此外,2018年3月,公司新一代的糖尿病护理预测算法Guardian Connect动态血糖监测系统已获得FDA批准,适用于14-75岁的糖尿病患者。

持续创新产品输出能力强。在未来2-3年时间内美敦力有望进一步上市更多创新产品,包括更加个体化的闭环胰岛素泵、可智能手机操控的胰岛素泵、更小更易用的CGM传感器、仅需少量指血校准或免指血校准的CGM等产品。

机器人:一体化解决方案提供商

2018年12月,美敦力17亿美元收购了以色列公司Mazor Robotics及其机器人辅助手术平台,该公司的主要产品包括MazorX制导系统和Renaissance机器人辅助脊柱手术设备,在临床主要用于骨科和神经外科手术。收购Mazor后美敦力在美国推出了Mazor X Stealth机器人辅助脊柱手术平台,将Mazor的机器人导航系统与美敦力的StealthStation手术导航系统进行了结合。整体来看,Mazor手术机器人系统与美敦力原有脊柱、神经解决方案的融合价值明显,使公司具备了为临床提供包括植入物、手术导航,动力系统、术中神经监测、疼痛治疗等一体化解决方案的能力,整体的竞争优势进一步提升。

此外,2019年6月美敦力宣布已经与内镜成像龙头Karl Storz SE&Co.进行了4年的合作开发,以期将Karl Storz的三维视觉系统和可视化组件用于即将推出的机器人辅助手术平台。

龙头取经:创新和跨赛道整合是长期发展的基因

美敦力是全球医疗器械龙头,相较于过去市场多对其并购历史的梳理,本篇报告更加侧重从现有业务体系出发,追溯其技术起源和产线搭建过程,且更加着重笔墨分析介绍美敦力产品的创新竞争力。对于国内医疗器械行业而言,美敦力的并购历史大概率难以复制,但公司在长期的发展历史中如何持续保持主业优势、在外部竞争压力和降价压力下如何进行业务协同和体系搭建,均值得国内的器械公司参考借鉴。

首先,主业足够强是先决条件,起点决定了终点。医疗器械的细分领域众多,发展早期通过在细分赛道的技术优势建立品牌是长期发展的基础,该阶段通过内生性持续研发可以保障持续的产品输出,从而增强终端的客户粘性和品牌认可度,同期建立全球化的销售网络也将带来业绩的快速增长。医疗器械行业的细分市场众多,单一细分市场建立优势后较优策略是在同一科室或可协同科室类的业务下进行外延,如美敦力从起搏器等电生理业务拓展到心血管科室的冠脉介入、消融、除颤、瓣膜等业务。主业够强,背后暗含的企业的品牌优势、渠道优势以及整合和管理能力。

其次,高起点拓展新赛道,通过多元化发展路径将副业打造成为新的优势主业。当在优势科室市占率已达到行业领先时,为了突破板块的天花板效应,跨赛道并购是器械公司的必然选择,并且并购标的起点基本决定了未来该业务的市场地位,因此美敦力的跨赛道并购多为另一大领域的龙头收购为主。新赛道拓展后,除了业务整合更多的同样也是同一科室下的多元化布局,将品牌和协同优势、整体解决方案提供的优势逐渐发挥到极致。于是在收购Sofamor Danek后,美敦力不断补充植入物种类、微创脊柱技术、合成骨、手术成像、手术机器人等一系列业态,不断丰富产品组合、提升整体解决方案的提供能力,除脊柱产线外,后续加入的糖尿病产线、柯惠代表下的创新外科产线均呈现此典型特点。

最后,并购整合的动因在改变,早期更多是内生因素驱动的整合,现阶段更多是医保控费、客户集采等外因带来的行业整合。过去医疗器械行业收购的动因多由内生性因素驱动,比如企业的市占率已较高、收入增速开始下滑,企业为克服细分市场的天花板而主动进行收购,而当前收购整合受外部因素的压力逐渐明显,全球市场产品价格受累于医保资金的紧张将逐渐下行,由“Fee For Service”向“Fee For Value”转变,同时下游客户医院、护理院、配送渠道等均在走向联盟。并且,考虑到国内企业是在整体市占率不高、赛道基本未拓展的情况下面临外因加剧的窘境,转型和创新的时间窗口更窄、面临的压力更大。从美敦力的经验来看,加速技术创新速度、综合系统解决方案提供、大企业之间联姻仍是应对外部风雨的主要途径。

扫码下载智通APP

扫码下载智通APP