中信证券:分城市的乘用车终端销售分化减弱,预计四季度开始复苏

本文来自微信公众号“CITICS汽车研究”,作者:陈俊斌、尹欣驰。

核心观点

2018年乘用车消费分城市表现分化严重,而2019年1-4月车市分化趋势明显减弱,各线城市消费均放缓,整体差异不大,南北差异也不再明显。从南京、西安两个微观个体来看,地方政策是影响部分城市增速分化的主要原因。

投资要点

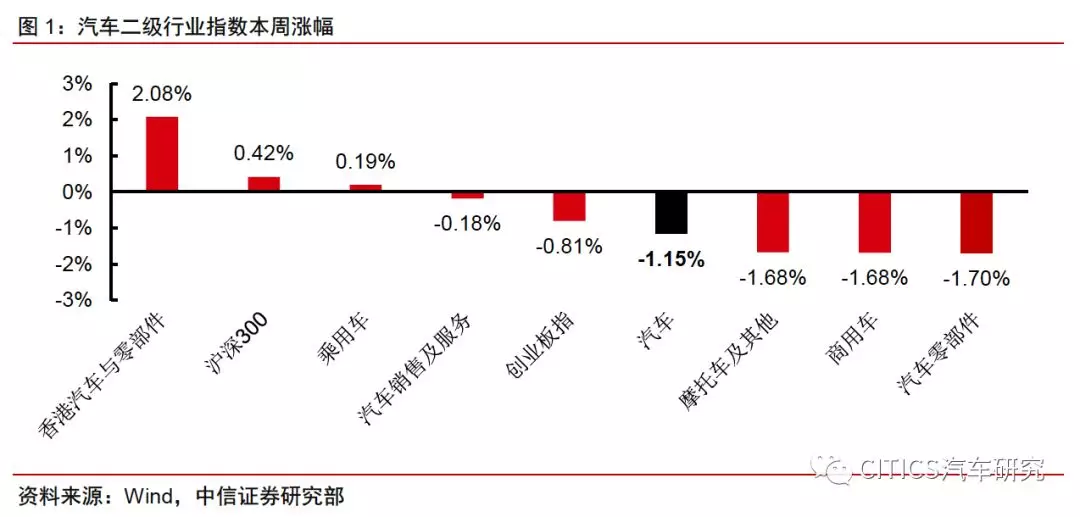

上周市场回顾:上周中信汽车指数-1.15%,弱于沪深300(+0.42%)。分板块看,乘用车板块上涨0.19%,商用车板块下跌1.68%,汽车零部件板块下跌1.70%,香港汽车与零部件板块上涨2.08%。

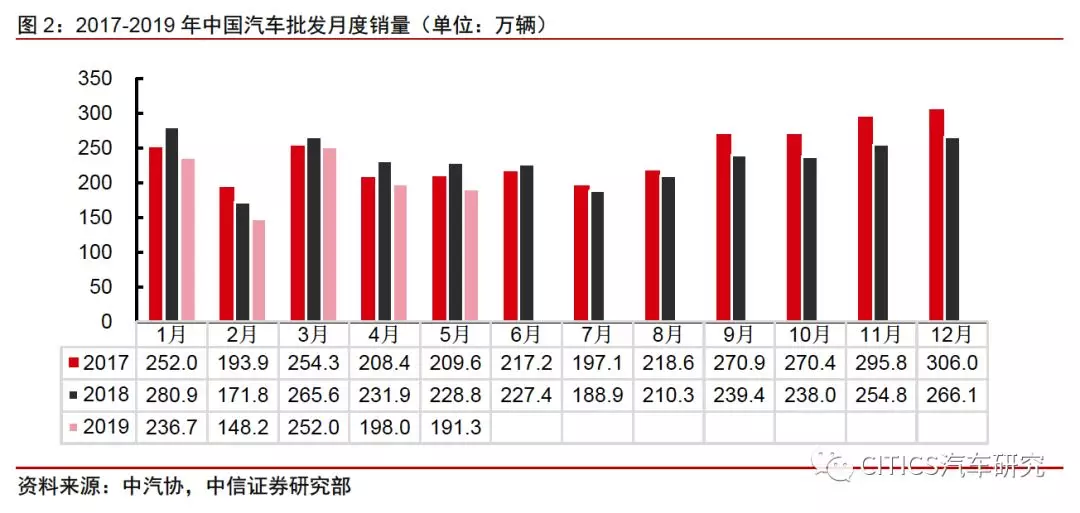

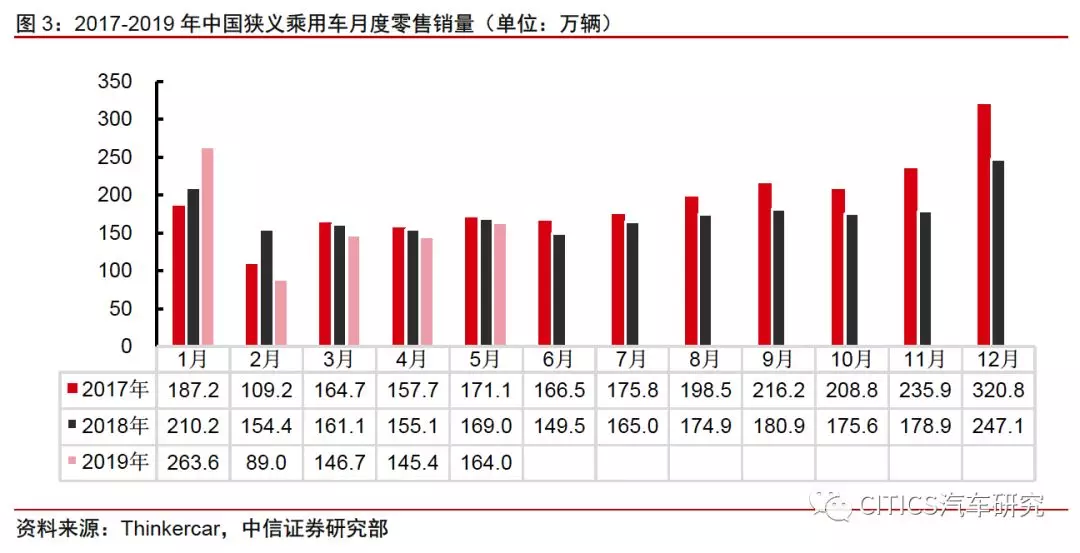

乘用车整体销量:1-5月销量下滑幅度较大,近期受国V去库存影响,零售明显好于批发。2019年1-5月乘用车批发销量共计840万辆,同比下降15.2%;其中5月单月销量同降17.4%。5月产销同比降幅扩大,产量显著低于销量,主要由于部分区域将于7月1日执行国VI标准,行业仍以去库存为主。零售销量方面,4月、5月月度同比增速分别为-6.3%和-3.0%,明显好于批发。预计6月批发销量依然低迷,但受益于终端大幅度打折促销,预计6月新车零售数据环比将继续改善。

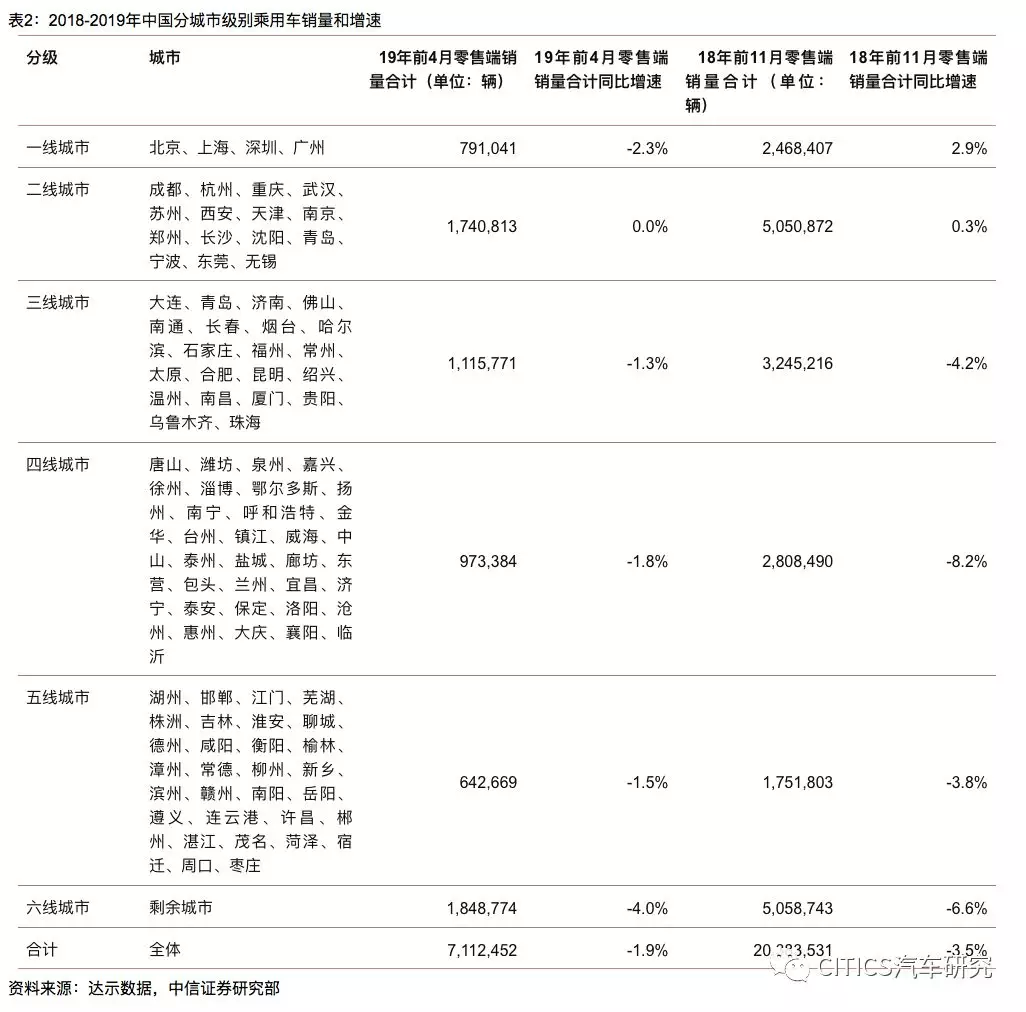

分城市乘用车消费趋势:分化减弱,各线城市消费均放缓。根据前100大分城市的乘用车零售数据,2018年车市分化特性明显,而今年1-4月,不同级别城市的汽车消费整体都在放缓,各线城市间的增速差异不大,车市分化正在减弱。一线城市在去年实现较为突出的正增长后需求回落,转变为-2.3%的负增长。二线城市消费稳定,保持了同期水平,但三线、四线、五线、六线城市的销量增速依然较低,同比减幅分别为-1.3%、-1.8%、-1.5%、-4.0%。按南北方划分,北方城市的累计销量同比增速为-0.6%,南方城市的累计销量同比增速为-1.5%;与去年南方显著好于北方不同,今年南北方表现接近,分化正在减弱。

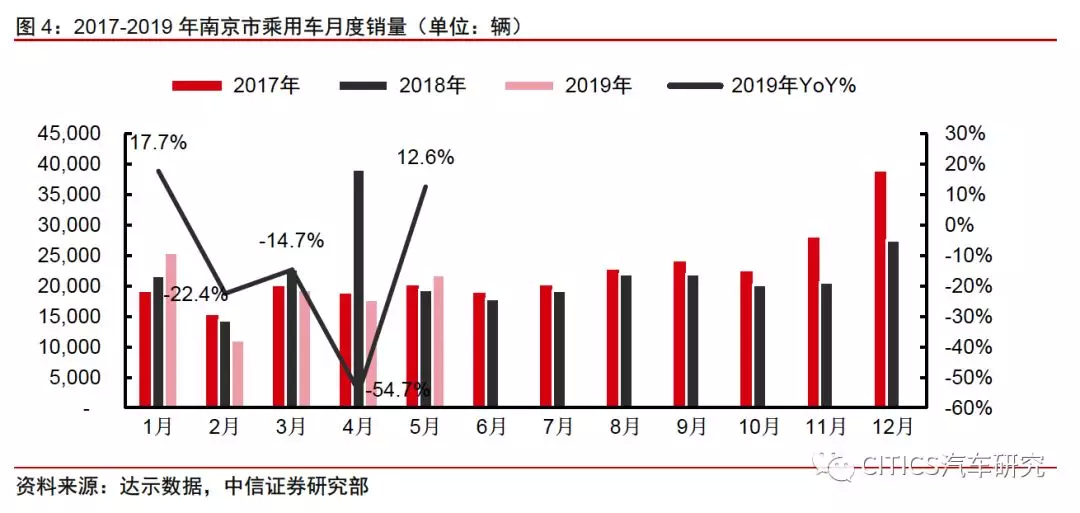

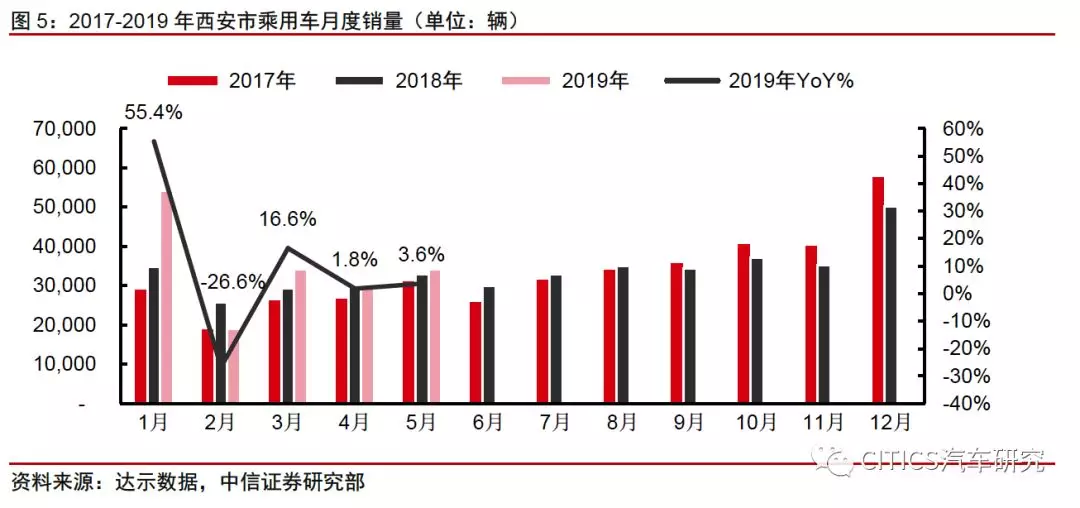

地方政策是部分城市的分化主因。从分城市数据来看,2018年分城市的乘用车消费体现出较大的分化特性:一二线城市表现出较强的消费韧性;而低线城市受经济的直接冲击较早,叠加“金融去杠杆”和棚改货币化减弱,出现了较大下滑,因此出现了“一二线明显好于低线,南方明显好于北方”的现象。而今年1-4月,不同级别城市的汽车消费整体都在放缓,各线城市间的增速差异不大,分化现象正在渐弱。从微观个体来看,地方政策是影响销量分化的主要原因,例如:同为二线城市的南京(-24.7%)和西安(+14.9%)销量增速相差悬殊。南京市自2018年4月20日起停止向网络预约出租车办理经营许可,导致今年1-4月网约车需求不振,而同比基数较高;而西安受惠于开放落户制度,大量人口净流入推动汽车消费大幅跑赢全国平均水平。

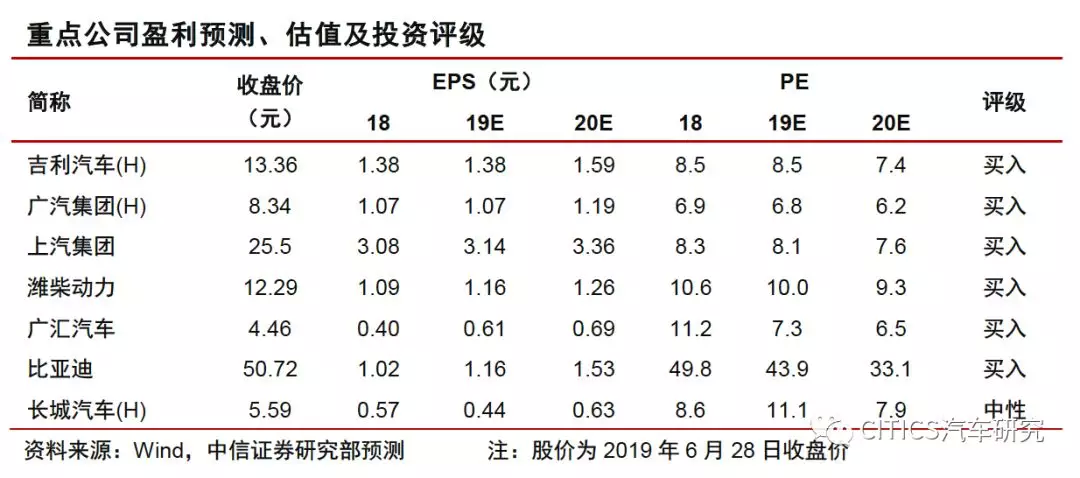

投资策略:5-6月是乘用车行业“量+价”的年内低点,预计四季度开始复苏,投资重点在龙头企业跌出来的机会。2019年上半年乘用车销量明显负增长,预计四季度开始复苏。从月度同比增速来看,今年上半年行业的主旋律是去库存,批发销量压力大;零售端销量由于部分地区的国V升级国VI切换会导致5月、6月数据回暖,7-8月因需求透支出现一定程度回落,预计四季度将转正。5-6月作为乘用车行业“量+价”的年内低点。预计随着分城市的汽车消费刺激政策逐渐出台落地(当前仅有广州、深圳、贵阳有出台),8月起一二线城市的汽车消费有望逐渐企稳恢复,全年呈现出“下半年比上半年好”,“明年比今年好”的环比逐月改善趋势。重点推荐:华域汽车、潍柴动力(02338)、广汽集团(02238)、上汽集团、吉利汽车(00175)、广汇汽车、比亚迪(01211)。

风险因素:行业销量不达预期。

报告正文

01 本周市场回顾

上周中信汽车指数-1.15%,弱于沪深300(+0.42%)。分板块看,乘用车板块上涨0.19%,商用车板块下跌1.68%,汽车零部件板块下跌1.70%,香港汽车与零部件板块上涨2.08%。

1-5月乘用车销量复盘:

批发同比大幅下滑,零售好于批发

乘用车:5月销量同比-17.4%,主要受国VI切换影响下滑较大。5月乘用车生产149万辆,环比-10.2%,同比-23.7%;销售156.1万辆,环比-0.9%,同比-17.4%。2019年1-5月,乘用车批发销量共计840万辆, 相比去年同期991万辆下降15.2%。分车型看,5月轿车、SUV、MPV和交叉型乘用车销量同比增速分别为-16.6%、-15.6%、-22.4%、-46.0%。1-5月合计汽车产销1023.7万辆和1026.6万辆,同比均-13%,降幅比1-4月分别扩大2.0%和0.8%。

5月产销同比降幅扩大,产量显著低于销量,主要由于部分区域将于7月1日执行国VI标准,行业仍以去库存为主。零售销量方面,受去国V库存的影响,4月、5月月度同比增速分别为-6.3%和-3.0%,明显好于批发。预计6月批发销量依然低迷,但受益于终端大幅折扣促销,预计6月新车零售数据环比将继续改善。

分城市乘用车消费趋势:分化减弱

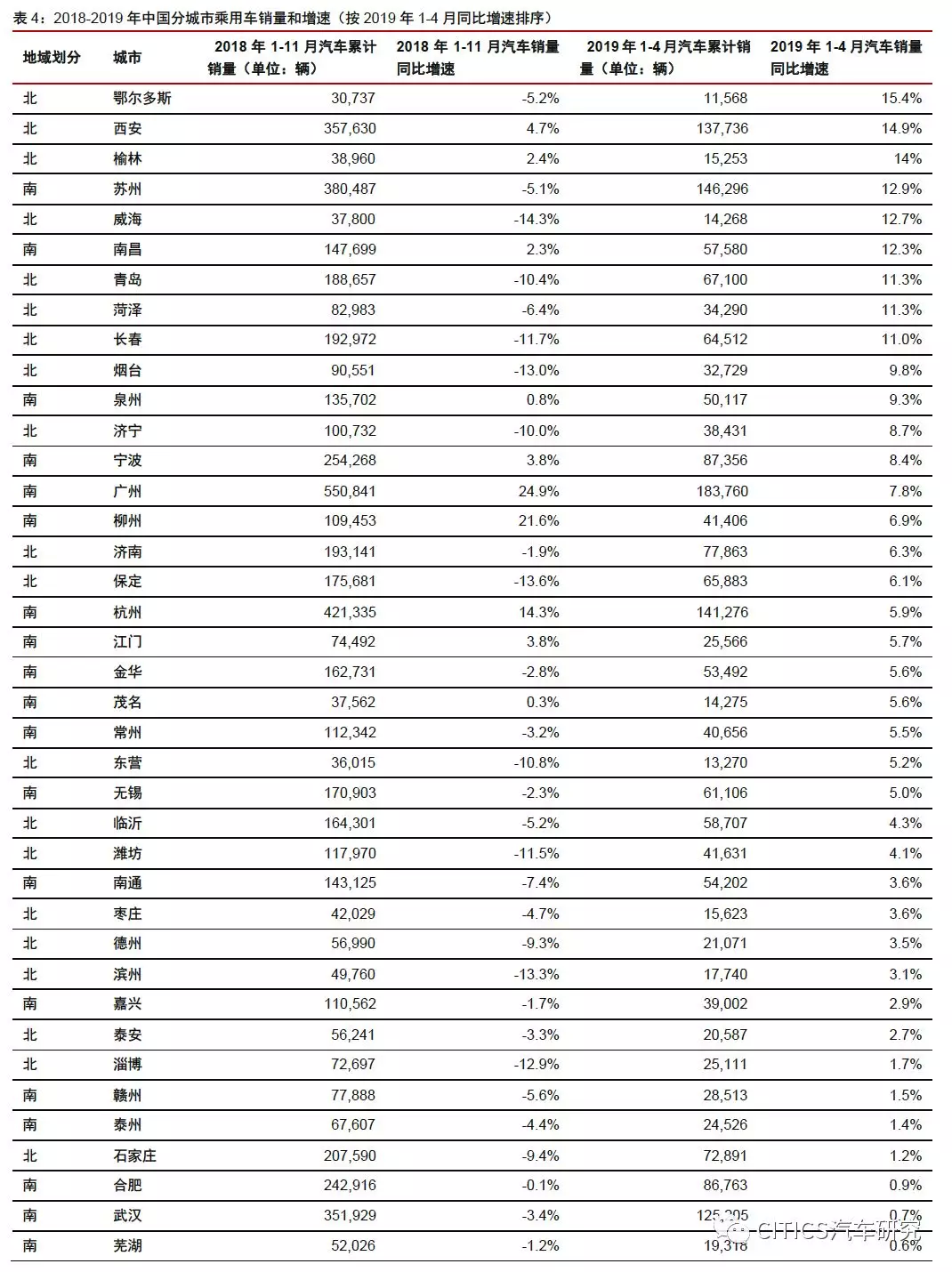

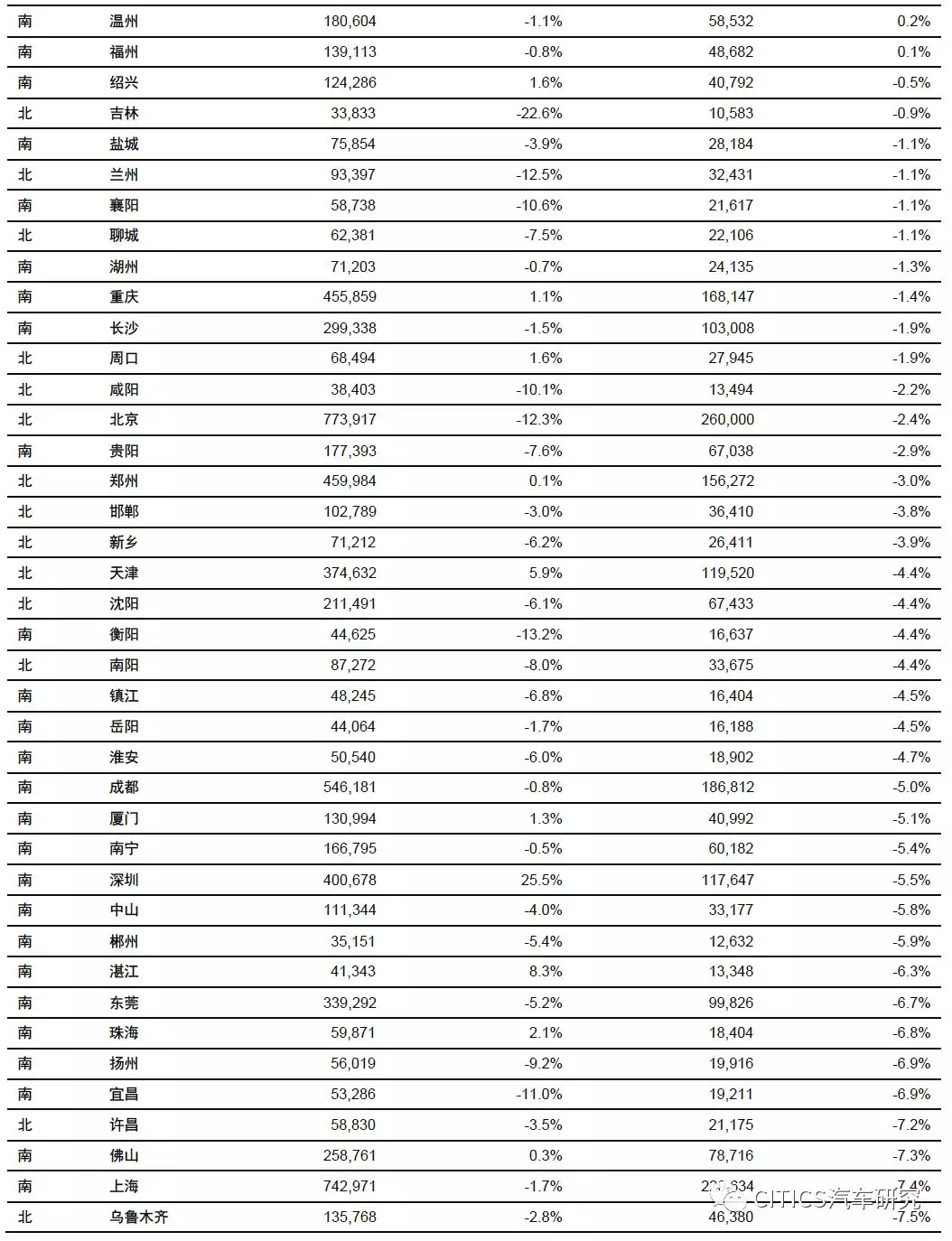

为了深入探究今年中国不同城市乘用车市场消费低迷的原因,我们统计了中国前100大城市的乘用车零售销量(经销商零售销量,非上牌数据,含进口车)。通过附录表格中的数据,我们可以看出:今年前4月不同城市的乘用车市场表现差异依然非常明显:鄂尔多斯(+15.4%)、西安(+14.9%)、榆林(+14.0%)、苏州(12.9%)、威海(+12.7%)等五个城市在全行业整体下行的情况下仍然保持着超过双位数的强劲增长。排名后五的城市为:洛阳(-10.8%)、哈尔滨(-12.2%)、呼和浩特(-16.7%)、大庆(-20.6%)和南京(-24.7%)。前100大城市中保持了同比正增长的有41个城市,其中9个城市增速在10%以上。

我们对中国所有的直辖市、地级市和地级行政区划分为六类(分类依据参考第一财经·新一线城市研究所的中国百大城市排名)。其中,一线城市在2018年前11个月实现+2.9%的同比正增长,而今年前4个月同比增速变为-2.3%的负增长。二线城市消费稳定,前4个月同比增速为+0.0%,与去年前11月的+0.3%基本持平。三线、四线、五线城市的销量增速依然较低,同比减幅分别为-1.3%、-1.8%、-1.5%。六线城市的同比增速为-4.0%,表现较差。

从分城市数据来看,19年1-4月的分城市表现和18年有较大的不同。18年分城市的乘用车消费体现出较大的分化特性:一线和二线城市反映出较强的消费韧性;而三四五六线城市受经济的直接冲击较早,叠加“金融去杠杆”和棚改货币化减弱,三四五六线城市出现了较大的同比下滑。而今年1-4月,不同级别城市的汽车消费整体都在放缓,各线城市间差异不大,分化特点明显弱于去年。

按照“秦岭淮河”的自然地理界线,我们将前百大城市分为北方城市(47个)和南方城市(53个),我们发现:北方城市的累计销量同比增速为-0.6%,南方城市的累计销量同比增速为-1.5%。而回顾2018年前11月,南北方城市差异化明显,在北方城市-7.5%的增速下南方城市实现了+1.2%的强势增长,而今年1-4月双方情况逆转,南北方城市均为消费负增长,整体差异不大,北方甚至略好于南方。

地方政策是影响各地乘用车市场表现分化的主因

整体来看,历史上乘用车消费和GDP增速的变化方向呈比较明显的趋同关系,且汽车消费呈现出“早周期”的属性,因此GDP增速放缓往往伴随着乘用车销量出现下滑。历史上的汽车消费数据增速和各地GDP增速具有较强的相关性,但从今年的细分城市来看,各地GDP增速并非是影响今年乘用车消费的核心因素,两者间正相关关系较弱。于各城市消费者而言,相关地方政策才是决定买不买、何时买的核心因素和驱动力。

在统计的中国前100大城市中,南京(-24.7%)和西安(+14.9%)的表现值得关注。南京作为二线城市,19年一季度实际GDP增速达8.2%,远超全国平均线,人口流入也保持了多年持续增长,乘用车消费本应水涨船高。然而通过数据对比我们发现,南京18年销量增速不温不火,今年1-4月更是跌至排名最后一位。当地2018年4月出台的暂停受理网约车新增运力许可的政策,即规定从同年4月20日起停止向网络预约出租车办理经营许可,是造成这一现象的主因。由于南京网约车登记必须是新车,该政策下,网约车公司纷纷在执行日期前进行新车抢购,极大的增加了18年4月乘用车销量。受去年同期高基数的影响,今年1-4月南京乘用车销量增速呈现大幅下滑。

西安今年1-4月乘用车消费在前100大城市排行中跃至第二名,实现了+14.9%的增速涨幅。和南京同为二线城市,西安在全国需求疲软的情况下依然消费强韧,1-5月中除了2月属于周期性需求自然回落外,剩余四个月乘用车销量增速均为正增长,1月消费增速更是达到了+55.4%。其中的主要驱动力来源于其今年年初进一步放松限制的“史上最宽松户籍政策”,将本科及以上学历人员落户的年龄限制由35岁以下调整到45岁以下,并对研究生及以上学历人员不设年龄设置,是同等城市中最先打造出“流程最简、门槛最低、条件最少”落户政策的城市。2018年西安的人口增量已到38.7万人(+4.02%),在全国城市人口增量排名中位列第三,仅次于深圳和广州,今年随最宽松落户政策的出台,预计常驻人口增速有望继续保持。

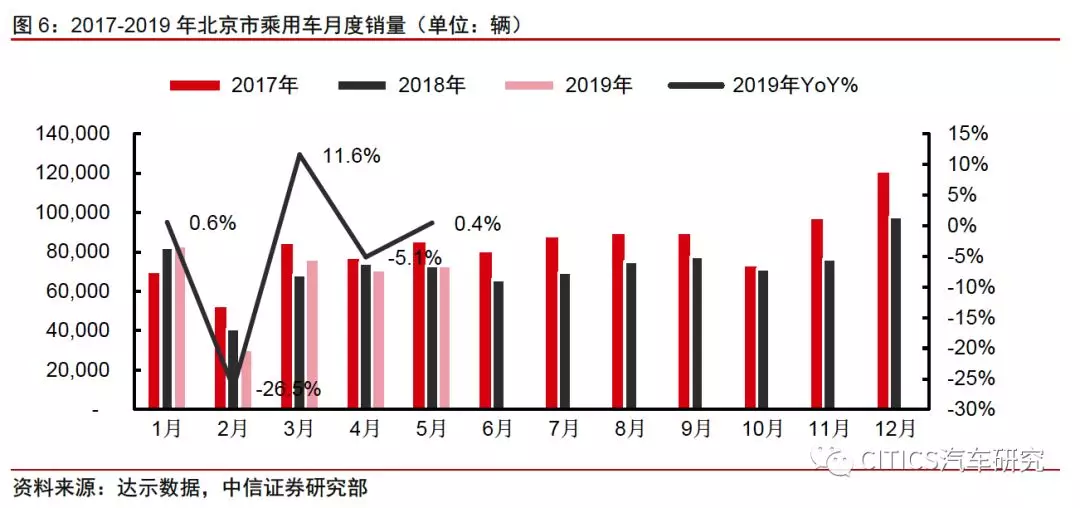

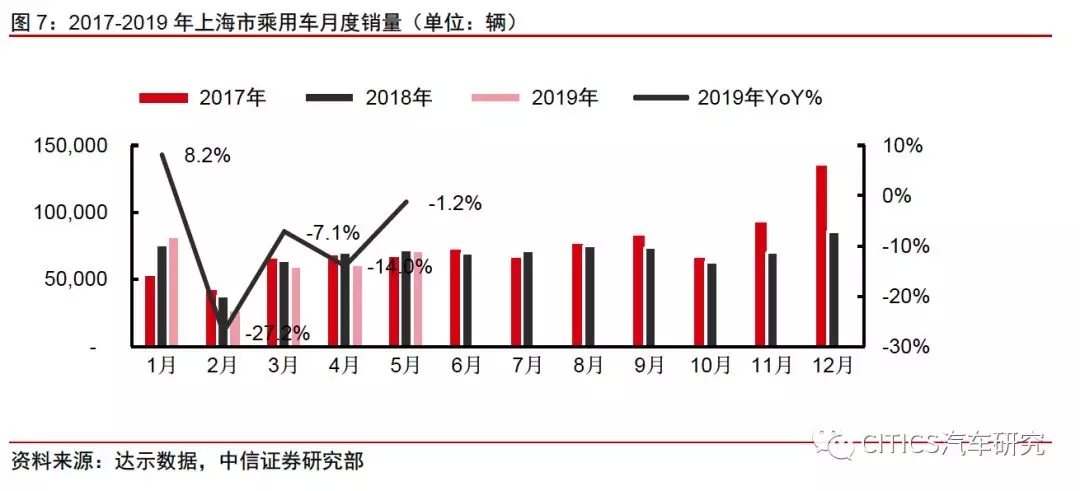

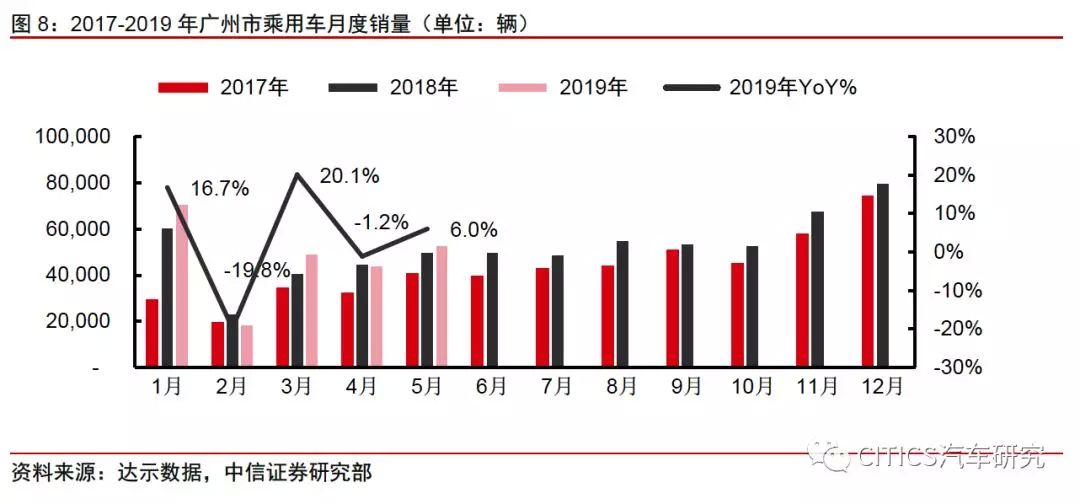

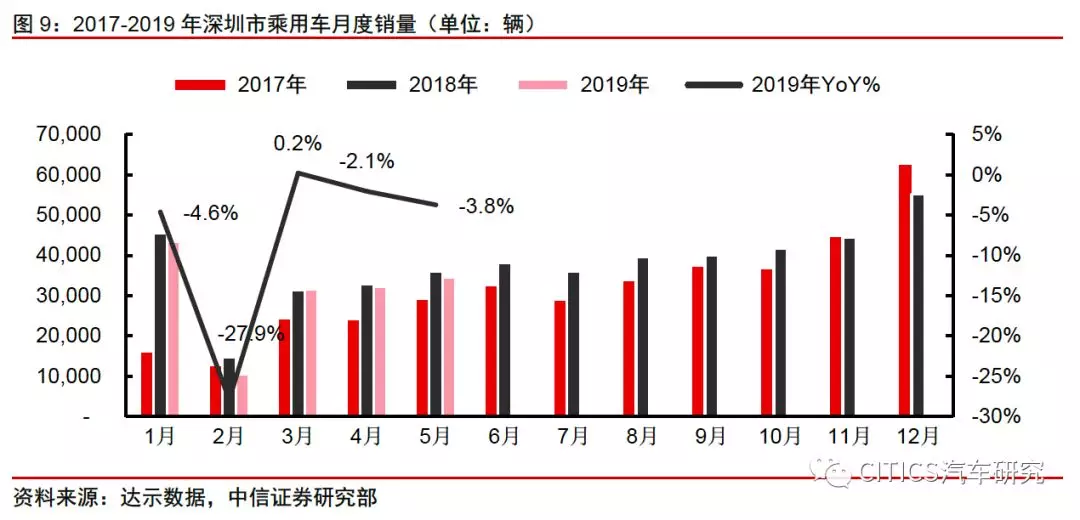

另外,北京、上海、广州、深圳四个一线城市今年1-5月乘用车消费增速除广州为正增长外,其余均为个位数负增长。其中:北京2019年1-5月乘用车累计销量为33.3万辆,同比-1.8%;上海1-5月累计销量30.1万辆,同比-6.0%;广州1-5月累计销量23.7万辆,同比+7.4%;深圳1-5月累计销量15.2万辆,同比-5.1%。

投资策略

全国车市分化渐弱,地方政策是分化主因。从分城市数据来看,18年分城市的乘用车消费体现出较大的分化特性:一线和二线城市反映出较强的消费韧性;而三四五六线城市受经济的直接冲击较早,叠加“金融去杠杆”和棚改货币化减弱,出现了较大幅度的同比下滑,因此出现了“一二线明显好于低线,南方明显好于北方”的现象。而今年1-4月,不同级别城市的汽车消费整体都在放缓,各线城市间的增速差异不大,整体来看车市分城市的汽车销量的分化表现正在减弱。从微观个体来看(南京和西安为典型代表),地方政策是影响销量分化的主要原因。

预计乘用车行业四季度开始复苏。2019年上半年乘用车销量明显负增长,预计四季度开始复苏。从月度同比增速来看,今年上半年行业的主旋律是去库存,批发销量压力大;零售端销量由于部分地区的国V升级国VI切换会导致5月、6月数据回暖,但明显具有“降价”拉动而非“需求”拉动的特点。我们预计,7-8月因5-6月需求透支会出现一定程度回落。5-6月作为乘用车行业“量+价”的年内低点,预计批发销量将会从下半年起呈现涨势。预计随着分城市的汽车消费刺激政策逐渐出台落地(当前仅有广州、深圳、贵阳有出台),8月起一二线城市的汽车消费有望逐渐企稳恢复,全年呈现出“下半年比上半年好”,“明年比今年好”的环比逐月改善的趋势。

重点推荐:华域汽车、潍柴动力(02338)、广汽集团(02238)、上汽集团、吉利汽车(00175)、广汇汽车、比亚迪(01211)。

风险因素

行业销量不达预期。

扫码下载智通APP

扫码下载智通APP