房地产市场6月供应激增而成交微跌,一线环比跌21%

本文源自“克而瑞地产研究”微信公众号(ID:cricyjzx)。

6月恰逢房企年中业绩冲刺,新增供应环比增18%,但成交却延续降温趋势,整体继续环比微跌。各线城市市场分化:自一季度以来强劲回升、被市场各方普遍看好的一线城市成交环比锐减21%,无疑让复苏之路充满波折,二、三线成交量持续下行,受此影响,超六成城市库存环比小幅上涨,同比大部分城市都处上升通道。受三四线城市土地供应缩减影响,6月土地成交规模明显回落,但成交均价却在一线城市地块集中成交的带动下大幅走高,环比涨18.1%,部分二线城市流拍率相也有所上升,土地投资仍谨慎。

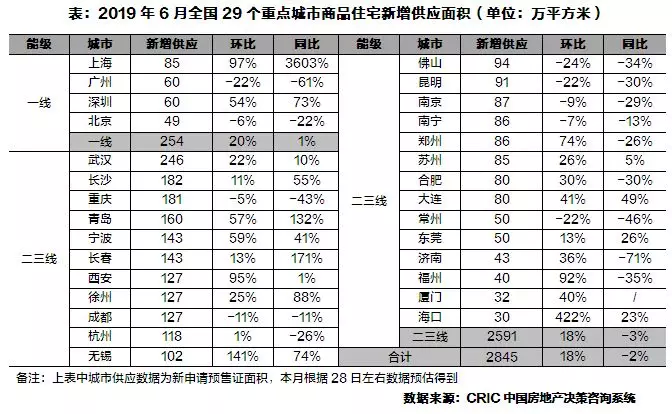

1 供应:环比增18%而同比持平,一线同、环比皆上升

6月,全国 29个重点城市商品住宅新增供应2845万平方米,环比上升18%,同比微跌2%。主要是房企年中业绩冲刺、加快推盘节奏,另外部分城市陆续出台人才政策,也给房企推货信心。

一线城市6月供应量254万平方米,环比上升20%,同比微升1%。深圳一改开年以来低迷的供应态势,实现同环比齐增,增幅超五成,上海也从5月颓势中扭转,环比增幅近100%。而上月供应表现不俗的北京、广州本月皆有所回调。

二三线城市6月供应量2591万平方米,环比上升18%,同比下降3%。25个重点二三线城市中,大多数城市供应量较上月有所提升,但仍有近半数城市低于2018年同期。横向比较来看,各二三线城市之间的分化依旧显著,海口、无锡两城实现了供应的环比翻番,而华南地区的佛山、昆明、南宁以及西南地区的重庆、成都同环比齐跌。

2 成交:一线环比跌21%或生变数,二三线同、环比齐跌颓势难改

6月,全国29个重点城市整体成交2616万平方米,环比下跌4%,同比下跌6%,虽然超2019年月平均达13%,但仍远低于市场预期。

一线城市成交环比下跌21%,同比上升17%。纵观各一线城市6月成交情况,虽然环比上四城齐跌,但量上仍都高于2019年月平均水平,且同比上除广州外其余三城皆涨幅明显。造成这一现象主要原因可能是一线城市积压的改善需求提前放量,后续支撑乏力导致成交开始回落,预计一线回暖之路仍充满波折。

二三线城市总体成交2359万平方米,同环比分别下跌8%和2%,总体延续了5月的小幅回落态势。同比来看,半数以上城市6月成交低于2018年同期,其中6个城市跌幅超过两成,但也不乏涨幅依旧坚挺的城市,这些城市主要集中在东南沿海,如无锡、厦门、福州。环比来看,除西安、苏州受制于近期政策收紧成交有所回落之外,另有11城成交下行,特别是徐州,在供应持续放量的情况下仍难掩成交的疲软。总的来说,二三线城市出现短暂的成交“小阳春”之后逐渐回冷,且城市之间的分化加剧。

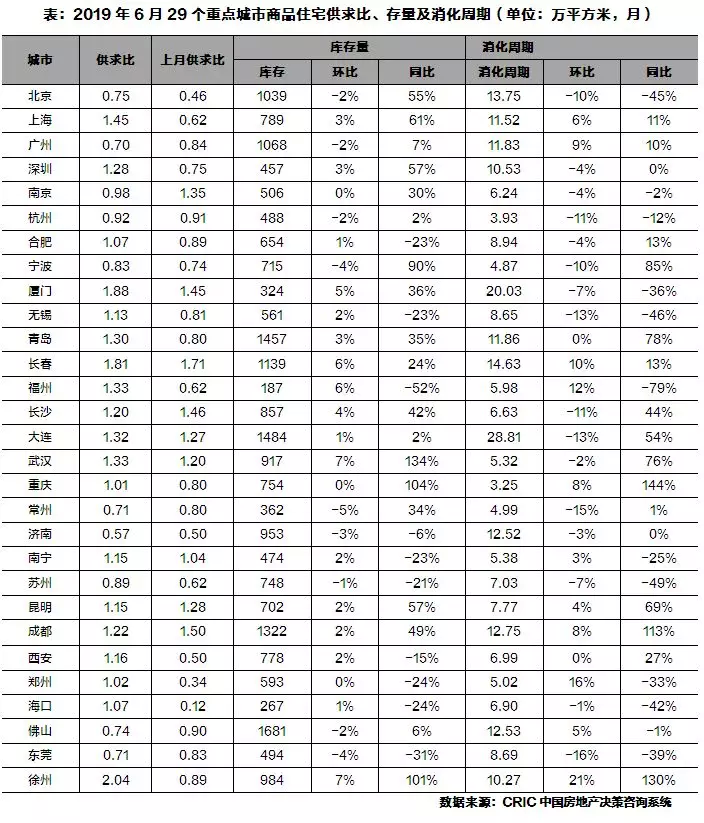

3 库存:同、环比皆在上升,但八成城市消化周期仍在12个月以内

6月,因供应显著放量,七成以上重点城市商品住宅供求比上升,上海、深圳、合肥、厦门等19个城市超过1,特别是徐州高达2.04,市场供过于求明显。受此影响,超六成城市库存环比小幅上涨,增幅均在7%以内,但同比看大部分城市仍处上升通道,宁波、重庆、徐州回升最为显著,同步涨幅超100%。

半数以上城市消化周期环比小幅收窄,跌幅基本都在15%以内,同比看也是跌多涨少,福州近期市场转暖去化明显加快,同比跌幅高达79%。不过厦门、大连消化周期仍持续在20个月以上,库存风险仍需警惕,但整体来看八成重点城市消化周期皆在12个月以内,总体而言去化压力不大。

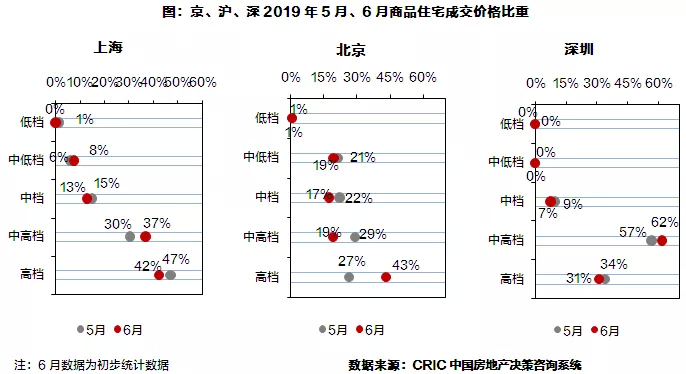

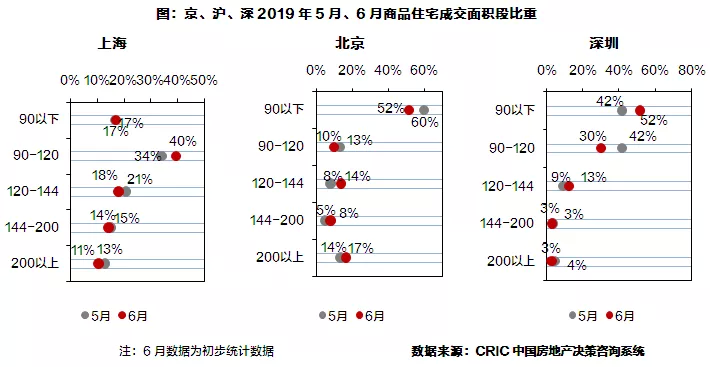

4 成交结构:北京高档产品占比大增,深圳90-120㎡产品占比明显上扬

从价格段分布来看,京、沪、深市场成交主力还是集中在中高档及高档段产品,合计占比皆在60%以上。较上月来看,三市中档产品成交占比全部小幅回落,跌幅均不超过5个百分点;上海、深圳中高档产品略有上升,环比分别增加7个百分点和5个百分点,深圳成交占比更是高达62%;北京中高档及高档产品占比涨跌幅显著,其中中高档下滑10个百分点,高档产品大涨16个百分点。

从面积段分布来看,本月北京、深圳90平方米以下产品持续热销,成交占比超五成,90-120平方米产品仍是上海成交主力。相较上月,除深圳90-120平方米产品成交占比显著下滑,环比减少12个百分点,北京90平方米以下产品比重回落8个百分点以外,其余城市各面积段产品占比变化均不大,涨跌幅均不超过5%。

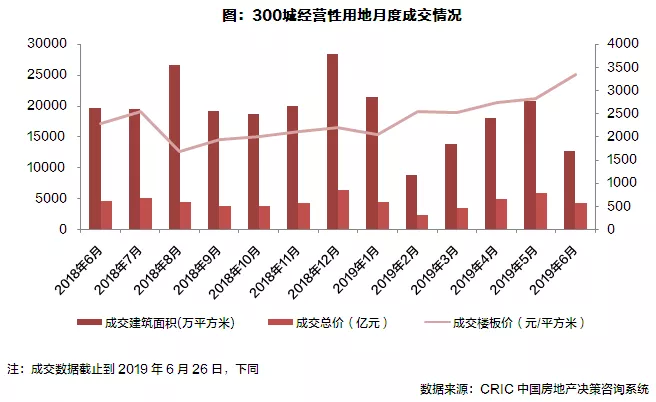

5 土地:降成交规模大缩减,一线高价地集中成交带动地价环比增18%

受近两月成交主力三四线城市土地供应量大幅缩减影响,6月份土地市场成交规模明显回落;不过成交均价却在一线城市高价地块集中成交的带动下继续走高。据CRIC监测数据显示,截至本月26日,全国300城经营性土地共计成交1850幅,环比减少43.9%,同比则下跌了38.4%;成交建筑面积总计12729万平方米,环同比分别下降了38.9%和35.2%;成交价格方面,本月土地成交总金额为4258亿元,环比下降27.8%,同比则下降了4.6%;成交单价方面,在一二线土地成交量占比大幅回升的带动下,本月成交楼面价突破3000元/平方米,达到3345元/平方米,环比涨幅高达18.1%,同比涨幅更甚,高达47.1%。

在市场热度方面,虽然在北京、广州、深圳、宁波、成都等城市有高溢价地块成交拉动下,6月份成交溢价率回涨至20%,但环比涨幅仅为0.3个百分点;同时,在拿地成本上涨、盈利空间收窄的影响下,重点城市的流拍率相也有所上升,广州、成都、昆明等二线城市均有地块因无人竞价而流拍。

一线城市环比微降1%、二线下降20%,三四线环比降幅最为突出,高达45%;成交价格方面,一线受深圳优质高价地块的影响,环比大涨72%,二线微涨4%,三四线与上月基本持平。具体来看:

一线城市本月成交258万平方米,与上月基本持平,同比则上涨10%;受深圳大体量高价宅地成交的影响,一线城市成交金额明显上涨,环比增加七成至536亿元,同比涨幅也高达77%;成交单价方面,由于北京和深圳高价地集中出让,导致一线城市本月成交楼面价比上月大涨72%,同比涨幅也高达62%。各城市中,广州是唯一成交体量超过100万平方米的城市,久未供地的深圳本月也有土地出让,这是深圳在2019年首次出让住宅用地,总出让面积达17.03万平方米,是深圳近年来宅地规模最大的一次土拍,最终这5幅宅地均达到最高限价,成交总价达223.84亿元,配建人才房面积15.86万平方米。

二线城市本月土地成交建筑面积共3820万平方米,同环比分别下滑8%和20%;成交金额为1926亿元,环比下跌17%,同比则增长了24%;成交单价保持相对稳定,环比上月微涨4%,为5042元/平方米,但受去年同期较低基数的影响,同比大涨34%。具体来看,本月有7个城市的成交量超过了200万平方米,其中昆明的成交量最大,总成交建面达510万平方米,共计成交了50宗地,成交区域多集中在呈贡新区、西山区以及晋宁区。

三四线城市本月成交体量为8651万平方米,环比下降45%,和去年同期相比也有43%的降幅;成交金额1796万平方米,环比下降45%,同比降幅也高达31%,土地价格与上月基本持平,为2076元/平方米,但同比却上涨22%。从重点关注的城市来看,本月成交量最大的是六安,成交面积高达344万平方米,共成交了23宗地,1/3地块的成交溢价率均超过了30%,市场热度有明显上升。

扫码下载智通APP

扫码下载智通APP