美联储降息或不降息,这是一个问题

本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

正文

一、非农数据怎么看?

周五晚8点半,一个数据的出炉让市场剧烈动荡。

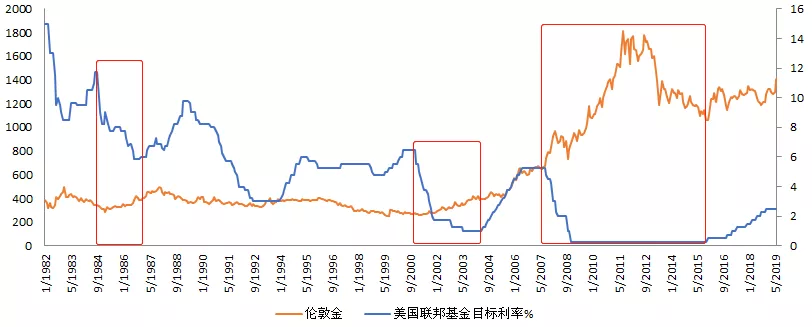

美股低开低走,三大指数一度跌幅达到0.9%;美债收益率飙升,2年和10年债券收益率最高时均跳涨10个基点;同时,恐慌指数VIX跳涨,美元指数攀升,伦敦金下跌破1400美元每盎司。

这个数据便是被市场最为关注的经济指标之一:美国非农新增就业数据Nonfarm Payroll(NFP)。

今年以来,美联储的鸽派声音渐起,以及美国如PMI、私人部门投资及零售等经济数据略显弱势,加之贸易局势动荡和特朗普施压,市场普遍预期美联储将在7月下调利率25bp甚至50bp,并在年内有2-3次降息。

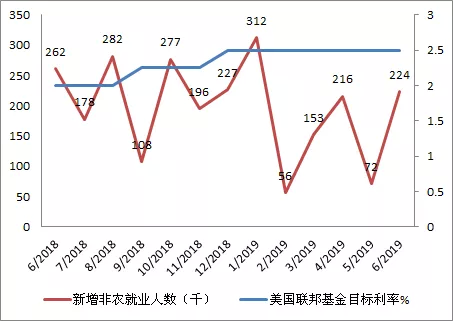

新增非农就业数据 & 美国联邦基金目标利率(右)

数据来源:万得、云锋金融整理

今年二月非农数据仅5.6万,与过去一年相比显著降低。虽然二月数据可以解释为受寒冷季节因素影响导致,但5月同样低于预期的7.2万就无话可说了。

7月3日公布的有“小非农”之称的ADP就业人数为10.2万,低于预期14万。这让市场对于6月的非农数据更加悲观,同时对降息的预期也更加强烈。

然而,一切都在周五晚上8点30分发生了反转。

非农数据出炉,22.4万远超预期的16.5万。市场瞬间被啪啪打脸,各类price in降息预期的资产开始反向暴动。

这个非农数据,是否真的逆转了美国经济的颓势,逆转了美联储降息预期?

我们先来看看本次非农数据超预期的原因。

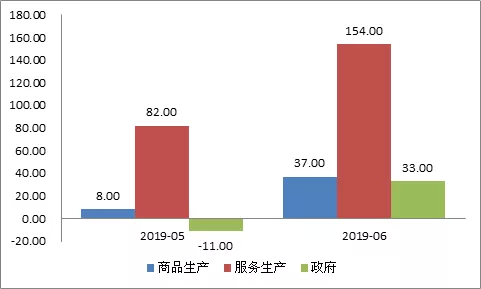

从非农数据结构来看,私营部门的服务生产人数对非农就业整体变动贡献较大。

美国非农就业数据三大组成(单位:千)

数据来源:万得、云锋金融整理

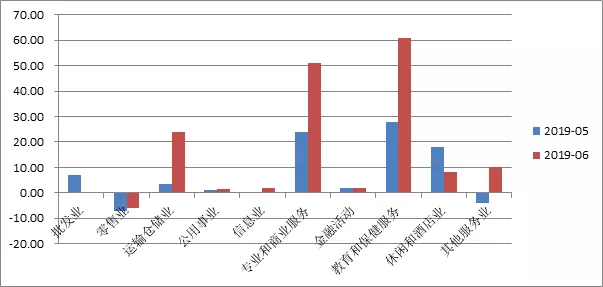

再看服务生产中各分类表现,6月非农数据强势主要来自专业和商业服务、教育和保健、以及运输仓储业的改善。

新增就业数据:服务生产细分类别

数据来源:万得、云锋金融整理

二、比较历次降息周期的经济指标看本次降息概率

那么,强劲的非农数据是否会改变美联储的利率决策路径?我们来看看历次美联储降息之时就业市场情况如何。

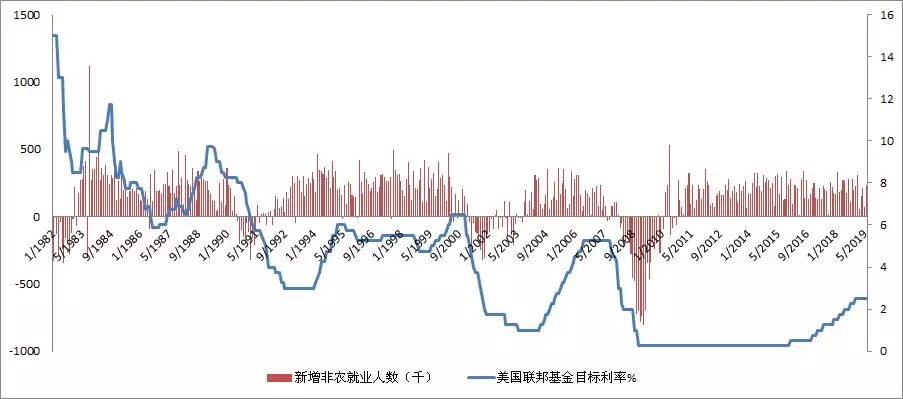

新增非农就业人数 & 美国联邦基金目标利率

数据来源:万得、云锋金融整理

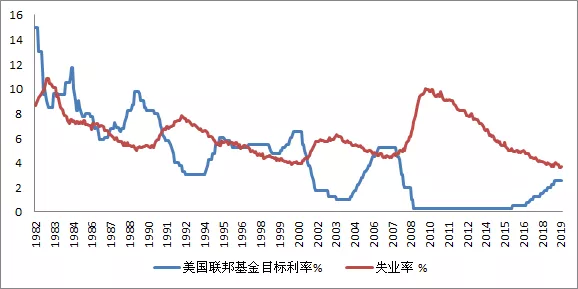

美国联邦基金目标利率 & 失业率

数据来源:万得、云锋金融整理

自1983年以来,美联储共进行了4轮降息。我们从非农就业和失业率两个维度比较历次降息时的就业市场情况。

数据来源:万得、云锋金融整理

第一轮中,1984年3月的加息导致非农数据迅速下滑,7月和8月的加息同样对非农造成打击,最终在9月停止加息,开启降息周期。

第二轮,非农数据1988年11月起持续下滑,美联储最终于1989年6月开启降息周期。

第三轮,2000年上半年的加息导致非农数据从2000年3月的高点47.3万持续下滑至6月的-3.9万,随后低位波动,最终美联储于2001年1月开启降息周期。

最近的第四轮降息周期,也是我们熟悉的金融危机。2007年7月与8月出现负值后,美联储开启降息周期。

如果本月美联储降息,在就业情况方面,将与1989年情况接近。

与过去四轮降息周期相比,当前第五轮降息周期的特点是:就业市场较为强劲。对比非农就业,本轮处于以往周期中较强的水平,接近1989年,显著强于2000年和2007年。对比失业率,过往历次降息周期开启前,失业率均从低点回升0.3%。当前2019年6月失业率3.7%,仅比5月的本轮低点高0.1%。

除了非农数据,通胀与经济基本面同样是美联储考察的大头。

从当前美国核心PCE增速来看,通胀并没有过热迹象。从图中看,降息周期的开启,核心PCE增速往往从高位开始走低。本次通胀为历次中较低水平,这也是美联储考虑进一步宽松的重要论据之一(美联储:下一次衰退 我还有弹药)。

美国联邦基金目标利率 & 核心PCE

数据来源:万得、云锋金融整理

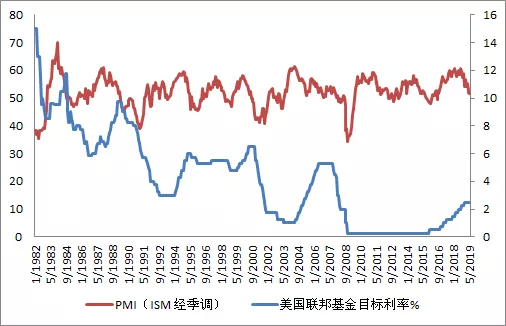

从PMI上看,前四轮降息周期均发生在PMI持续走低的过程中,其中第二轮和第三轮降息周期前,PMI均跌破50荣枯线。

而本次第五轮降息周期,目前6月份PMI的51.7离荣枯线尚有一点距离,但已显示疲态。

美国联邦基金目标利率 & PMI(ISM)

数据来源:万得、云锋金融整理

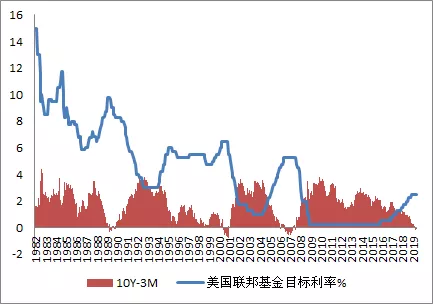

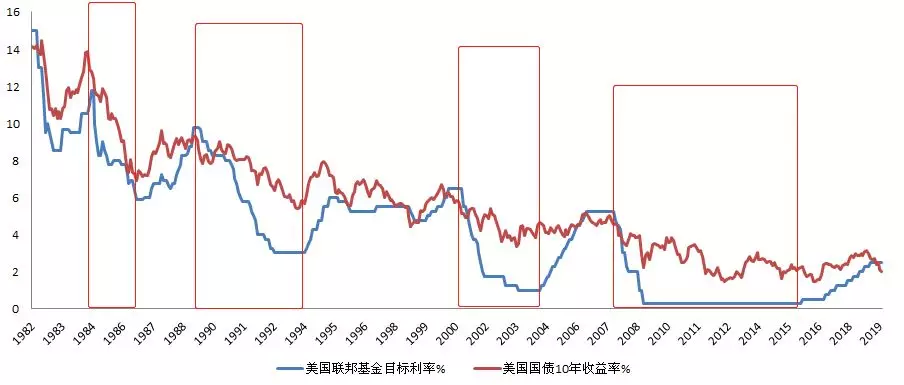

从前三次降息周期看,美国国债利率的长短端倒挂现象均出现在降息周期开启之前,而本次也开始了倒挂。

美国国债收益率曲线利差与联邦基金目标利率(%)

数据来源:万得、云锋金融整理

三、如果开启降息周期,资产将如何表现?

从上文历史对比可见,与历次降息时相比,本轮周期中就业市场非常强,经济增长(PMI)也相对不弱,仅有低通胀和衰退的担忧(收益率曲线倒挂)支持降息。如果此时降息,更多是“预防性”降息。

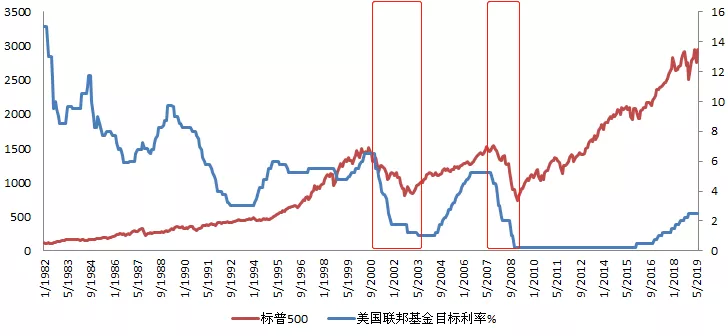

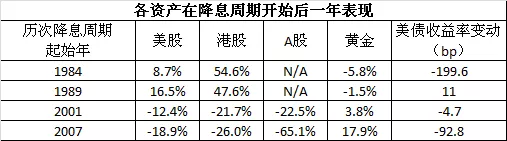

从资产表现上看,第一次和第二次降息周期为美股和港股带来了上涨,而第三轮和第四轮由于爆发了互联网泡沫危机与次贷危机,降息期间股市依然下跌,在降息结束之际才开启上涨。

美国联邦基金目标利率 & 标普500

数据来源:万得、云锋金融整理

美元指数在前三次降息周期均出现下跌,在08年金融危机时并没有大幅下滑。可见当投资者不得不在在一堆歪瓜裂枣里挑不那么糟的时候,美元反而具备了优势。

美国联邦基金目标利率 & 美元指数

数据来源:万得、云锋金融整理

从黄金价格表现上看,除了第二次降息周期黄金表现平庸,其余三次降息周期均伴随黄金价格上涨。第四次次贷危机不仅有全球宽松,更叠加了避险属性,导致黄金大幅上涨。

美国联邦基金目标利率 & 黄金

数据来源:万得、云锋金融整理

当前美国十年国债收益率已降至2%以下,本轮美联储降息周期的空间也是历次最低的,即便开启降息周期,零利率下限也是不得不面对的约束。

美国联邦基金目标利率 & 黄金

数据来源:万得、云锋金融整理

数据来源:万得、云锋金融整理

总结历史首次降息后的资产表现,并不一致。仔细区分,当非农数据较好时,如1984和1989年,降息后美股和港股表现都较好,黄金略差;另外两次则相反。对于国债,多数情况均为收益率下跌价格上升,显示出债券对于货币政策宽松利好的反应和对冲经济衰退的双重作用。

结语

本次向好的非农数据,令市场反应剧烈。这不禁令人联想起2013年“紧缩恐慌”(taper tandrum)。彼时“差数据是好消息”“好数据是坏消息”,显示出市场对于货币政策“输血”的高度依赖。

现在的市场亦是如此,进入了“药不能停”的模式。如果本月美联储胆敢不降息,市场还会无视经济数据而再来一轮下跌。而如果联储本月即开启降息窗口,则将是1980年代以来历次加息周期中就业表现最强的一次,根据历史经验将利好美股。

现在起至7月底议息会议,期间需要高度关注美联储官员的言论。本周鲍威尔国会作证,届时云锋金融将及时跟踪分析。

扫码下载智通APP

扫码下载智通APP