一季度仅回购17亿美元股票,伯克希尔(BRK.A.US)能否再造投资奇迹?

本文源自“美股研究社”,作者:Fishtown Capital。

摘要

受运营业务稳步改善的推动,伯克希尔(BRK.A.US)本季度业绩应该会不错。

在股本账面价值和运营收益的持续推动下,账面价值继续走高。

伯克希尔斥资100亿美元收购西方石油公司(Occidental)旗下的阿纳达科公司(Anadarko),但这对伯克希尔的现金储备几乎没有什么影响。

沃伦•巴菲特(Warren Buffett)和查理•芒格(Charlie Munger)开始发出信号,表明伯克希尔在股票回购方面变得更加自由。

正文

在我对伯克希尔哈撒韦公司第一季度的更新中,我讨论了巴菲特停止使用账面价值作为选择的估值指标的决定,因为伯克希尔·哈撒韦从一家控股公司转变为一家经营业务的联合企业。

伯克希尔2009年收购的Burlington Northern Santa Fe仍以340亿美元左右的收购价格出现在资产负债表上,而竞争对手CSX (CSX)和Norfolk Southern (NSC)同期股价上涨了400-500%。如果伯克希尔哈撒韦公司被允许将BNSF的市值“提高”到与其竞争对手相当的水平,伯克希尔哈撒韦公司的账面价值将增加约1000亿美元!

因此,尽管我明白巴菲特的观点,但我仍然认为,只要我们明白应该首先关注运营收益,跟踪账面价值是有用的。只要我们看到经营利润稳步增长,我们就应该预计到股价 / 账面价值会随之逐渐扩大。作为一种估值工具,我仍然发现它在比较近期(一两年内)时很有用。

01.Q2资产更新

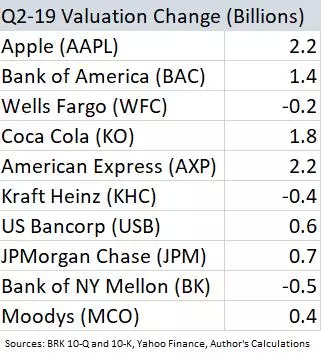

今年第二季度,伯克希尔哈撒韦公司股票证券投资的公允价值从1,918亿美元增至2,090亿美元,增长172亿美元,增幅8.9%。

在第二季度,USG以70亿美元的价格被收购。伯克希尔以现金形式获得了价值19亿美元的USG股份,从而获得了10亿美元的收益。伯克希尔持有该公司18年之久,这一收益实际上令人失望。

在172亿美元的收益中,扣除21% 的所得税后,第二季度的账面价值收益为136亿美元。

02.营运盈利

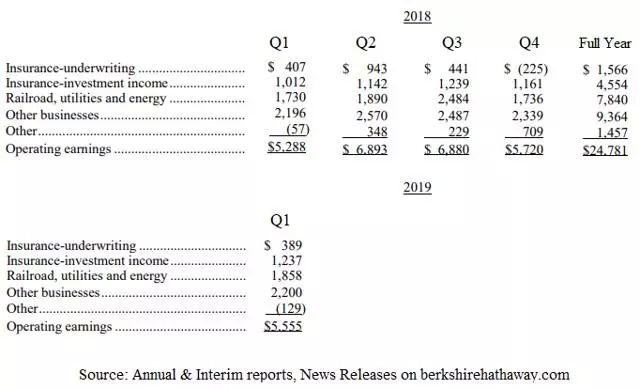

对于第二季度的保险承销业务,我预计将获得7.5亿美元的收益。GEICO似乎回到了正轨,本季度没有发生重大事件。如果没有2018年活动的预估索赔额增加2.12亿美元,伯克希尔第一季度的承保业绩可能会更好。

保险投资收入应在12.5亿美元左右,略高于上一季度,较去年同期增长约1亿美元,主要受短期利率上升和现金余额增加的推动,部分抵消了卡夫亨氏(Kraft Heinz)削减股息的影响。

铁路业务一直表现良好,竞争对手联合太平洋和CSX都接近52周和多年来的高点。公用事业环境也很好,公用事业SPDR指数(XLU)也接近多年高点。

由于有数十家公司从事"其他业务",比如Precision Castparts、Lubrizol、Marmon等,因此很难准确估计。作为一个整体,我预计全球局势会带来一些较小的影响,所以我不认为会有两位数的增长,但我相信我们会看到小幅改善。

我假设所有这些企业的利润从2018年开始都呈现出中位数的增长,预计营业利润约为50亿美元。

总体而言,我预计第二季度的营业利润为67.5亿至72.5亿美元。

03.当前账面价值

根据伯克希尔2019年第一季度10-Q报告,截至2019年3月31日,伯克希尔的账面价值为368,877美元。加上股票价值变化带来的136亿美元收益和70亿美元的营业利润,我预计19年第二季度的账面价值为389,477美元。

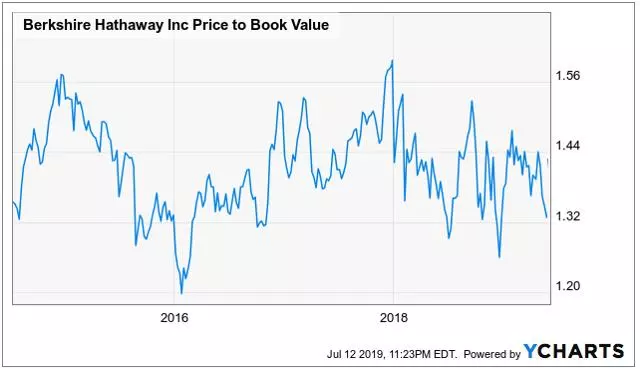

截至6月28日,伯克希尔的市值为5190亿美元。除以3895亿美元,第二季度的市净率为1.33 倍。这是其近期历史区间的低端,我相信伯克希尔将回购股票。我认为这些股票提供了良好的风险 / 回报状况,除了更广泛的市场调整之外,不会有太多负面影响,因为我认为,如果股价 / 账面价值回落到1.2倍的水平,巴菲特在回购股票方面就会更加积极。1.2倍的水平是伯克希尔2015年致股东信中宣布的最初的股票回购门槛。

04.总结及展望

在运营业务和股票投资组合之后,伯克希尔未来业绩的下一个推动力将取决于它如何使用现金。

尽管如果伯克希尔能够以合理的价格找到一笔大规模的收购将是一件好事,但我对此不抱希望。在这样的环境下进行大规模收购是非常困难的,因为市盈率已经过高,而且资金充裕。

我喜欢伯克希尔在4月底达成的协议,它承诺出资100亿美元帮助西方石油公司(Occidental)以每年8%的优先股价格收购阿纳达科公司(Anadarko),并以每股62.5美元的价格认购至多8,000万股OXY普通股。不过,假设交易完成,这只是一个小小的胜利。尽管交易金额很大,但100亿美元对伯克希尔来说还不到6个月的现金流(这肯定是一个大问题)。

由于没有其他明显的现金用途,伯克希尔更积极地回购股票是有道理的。今年一季度,伯克希尔仅回购了17亿美元的股票,约占已发行股票的1%。这令我失望,因为伯克希尔本季度大部分时间的股价都低于200美元。但我相信巴菲特在这方面的想法正在演变,伯克希尔未来将回购更多股票。在5月4日的年度股东大会上,巴菲特表示,如果价格合适,“我们将在回购上投入大量资金”,而查理•芒格(Charlie Munger)预测,“我们将在回购股票方面变得更加自由一些。”

我对伯克希尔处于其最近估值区间的低端并不感到失望,但我对伯克希尔没有利用这一优势更积极地回购股票感到失望。希望这种情况正在改变。3周后我们会知道更多。

扫码下载智通APP

扫码下载智通APP