垂直电商:流量存量竞争时代,精细化运营是重点

本文来自“零售金童观点”,作者是倪华,吴丛露。

核心观点

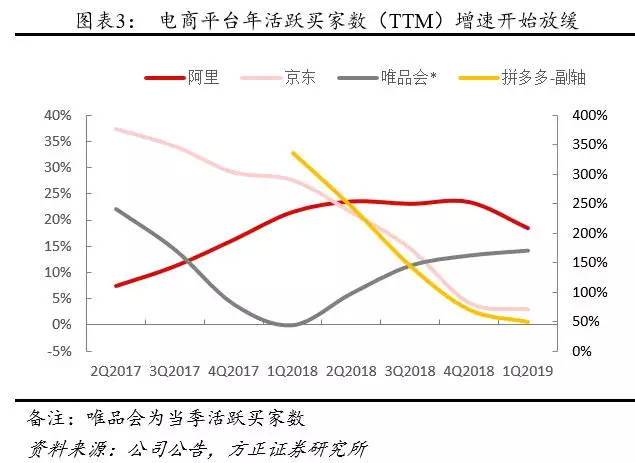

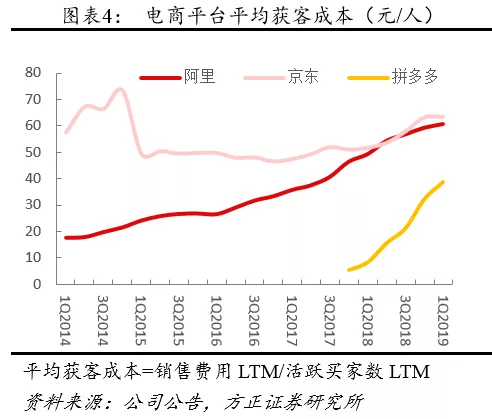

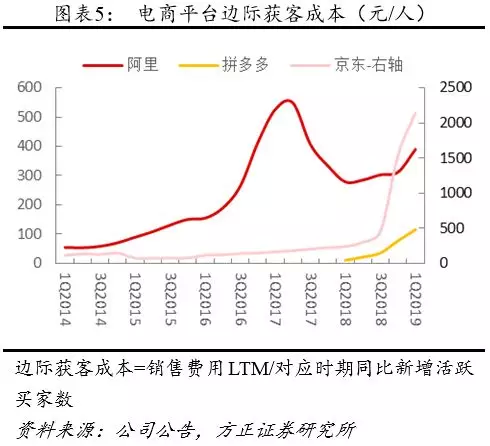

国内线上流量红利期进入尾声,电商巨头引流成本不断增加。目前我国线上零售渗透率超过18%,阿里(BABA.US)和京东(JD.US)两大电商巨头的活跃买家数及GMV增速呈现下降趋势,边际获客成本和2014、2015年相比翻倍增加。拼多多受益于低线城市线上渗透率快速提升的红利,及社交传播模式下的裂变式获客,获客成本相对较低,但是边际成本同样快速上升。

用户需求的个性化趋势决定了电商流量入口的多样化。由于用户的多样化和需求的个性化成为趋势,单一平台即使千人千面的技术再成熟也无法满足所有人的所有需求,单个平台的引流成本是边际成本递增的,因此类似什么值得买、小红书等满足人群细分需求的多样化购前引流入口是必不可少的。但需要注意的是,由于下游的电商巨头是不能允许其上游的流量被少数的入口掌握的(例如早年蘑菇街导流给淘宝的流量占比达到10%左右时遭到了阿里的封杀),因此上游的引流网站企业如果单纯依赖流量贩卖为盈利模式,是难以保证长期成长性的。

精细化的流量运营是电商的下一步发展重点。在电商渗透率较低的时期/地区,只要满足大众的一些共性需求,例如更便捷的购物体验、更高的高性价比,就可以实现用户数和GMV的快速增长。但进入流量存量竞争的阶段,精细化的流量运营、满足个性化的需求,从而提升转换率和客户黏性是各平台的布局重点,而优质内容运营与增加用户互动是有效途径之一。目前已出现这样的趋势:定位分享社区+电商平台的小红书凭借优质的UGC内容,吸引了大量用户,月活用户由2017年中的1000万出头增长到2019年中的8500多万;蘑菇街和淘宝都因为开通了电商直播,销售转化率得到明显提升。

推荐关注优质的流量运营电商:值得买、蘑菇街(MOGU.US)、如涵(RUHN.US)。

值得买:优质内容类导购平台,网站集合了导购、媒体、工具、社区,以高质量的消费内容向用户介绍高性价比、好口碑的商品及服务,同时为电商、品牌商提供广宣服务并转化收入。

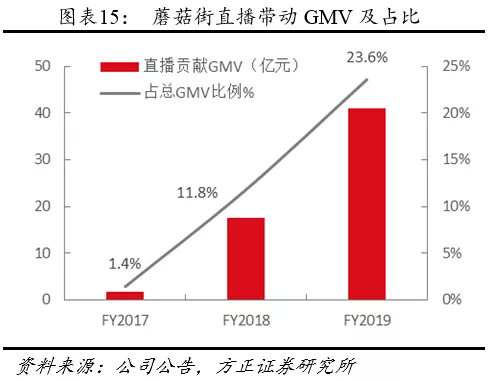

蘑菇街:定位时尚内容社区+电商平台,拥有大量的优质UGC和PGC内容,2017年转型电商直播以来GMV增速和销售转化率等指标有显著改善,直播销售贡献的GMV比重由FY2017的1.4%上升到FY2019的23.6%,平台重焕生机。

如涵:国内最大的电商KOL孵化器,有专业团队帮助建立人设、吸引粉丝、组织商品供应链,帮助KOL对接品牌和制造商,提供内容营销服务,2018年实现GMV总额20亿。

风险提示 电商平台、电商导购公司的获客成本快速增长,相关平台的盈利能力降低;流量运营公司对核心电商平台客户的依赖度较高。

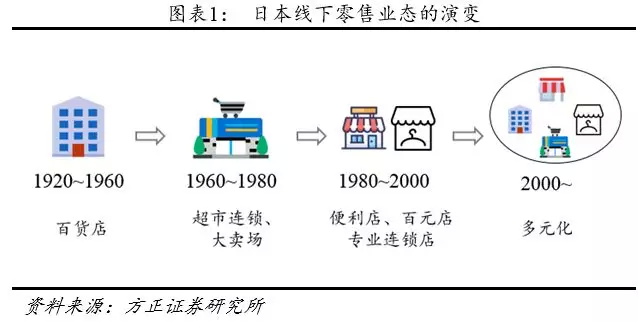

一、线下渠道的演变趋势:分工专业化,满足个性化需求

零售业态随着需求的多样化呈现多元发展。零售的业态会随着居民收入水平、需求特征及技术的进步不断演进:以日本为例,在1920~1960年代,百货是主导的零售业态,品类十分齐全;而到了60年代后,欧美的连锁超市模式被引进,日常用品的采购需求开始转移到连锁超市、大卖场;进入80年代,单身人口增加及消费的个人化催生了便利店业态;进入90年代,一方面,经济增速下行带来的性价比需求催生了百元店等业态,同时个性化的消费需求也催生了服饰、化妆品等专业连锁店。

在中国也可以观察到类似的现象,在改革开放前,国营商店和百货店是主流消费业态,大部分消费都是在这里完成:80年代后,百货公司数量不断增加,超市业态也被引进;90年代出现了服装和电器等专业连锁商店;到了2010年购物中心等消费休闲一体化的业态出现,而到了今天,除了前述业态以外,便利店、各类专营店、社区店、杂物店等各类业态百花齐放,满足各消费者不同类型的需求,分工呈现专业化趋势。

二、 线上渠道:进入流量存量竞争阶段,满足个性化需求的精细化运营是未来趋势

2.1 线上流量红利期进入尾声,电商平台引流成本不断高企

线上渗透率超过18%,电商巨头的边际获客成本大幅增加。根据中国互联网络信息中心及国家统计局的数据,2018年我国的网购用户渗透率达44%,线上实物零售额占社零的比重超过18%,虽然长远来看仍有成长空间,但是已经度过了高增长的红利期。

阿里和京东两大电商巨头的活跃买家数及GMV增速呈现下降趋势,边际获客成本在不断攀升:如果用过去12个月的销售费用比上过去12个月新增的活跃买家数作为衡量边际获客成本的指标,那么阿里2019财年的边际获客成本为390元/人,相比2014财年的50元左右有明显增长,而京东则因用户数增长乏力,19Q1前12个月的边际获客成本高达2000元/人以上。

拼多多受益于低线城市线上渗透率快速提升的红利,及社交传播模式下的裂变式获客,用户数仍保持快速增长,获客成本相对较低,但是边际成本同样快速上升:19Q1的边际获客成本达115元/人,而去年同期仅为11元/人。

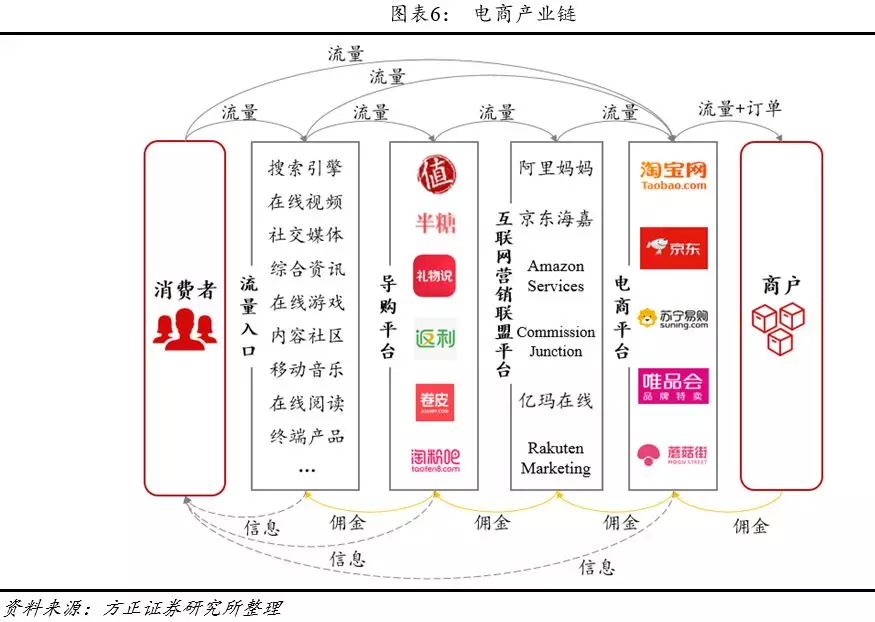

2.2 电商前端的引流环节需要多样化、个性化的入口

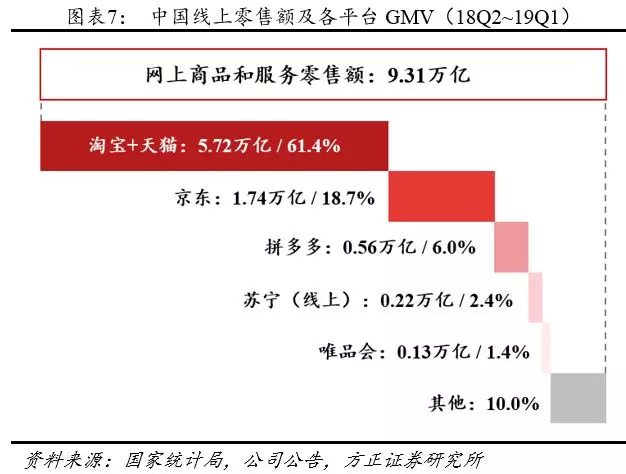

如果把人们的线上购物行为拆解为:产生需求(Demand)→浏览商品(Discover)→做出决策(Decide)→交易(Purchase)几个环节,可以发现,在电商的交易环节的市场集中度是很高的:我国18Q2~19Q1线上商品服务零售额为9.3万亿,若不考虑GMV水分,同期阿里和京东两大平台GMV共7.5万亿(假设京东19Q1 GMV增速为20%),占比80%:前5大平台GMV达8.4万,占比90%。这是因为交易环节所涉及到的后台系统支持、售前售后服务支持、信任与评价体系的搭建维系、物流等环节,是边际成本递减的,越大的平台越有优势。

商平台需要上游多样化、个性化的入口为其输送流量。与商品成交环节相反的,在达到一定用户基数后,单一平台的引流成本是边际成本递增的,这是因为:随着经济、文化、技术的发展,人群圈层化、需求个性化、注意力碎片化的趋势越来越明显,单一平台即使千人千面的技术再成熟,也无法满足所有人的所有需求,和线下购物渠道的演变逻辑类似,流量入口的分工也呈现专业化的趋势。

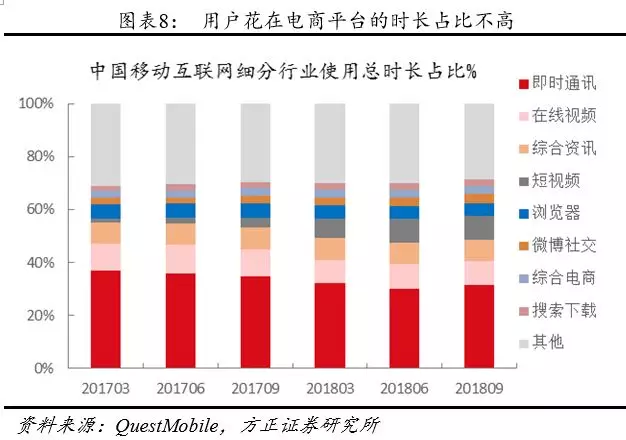

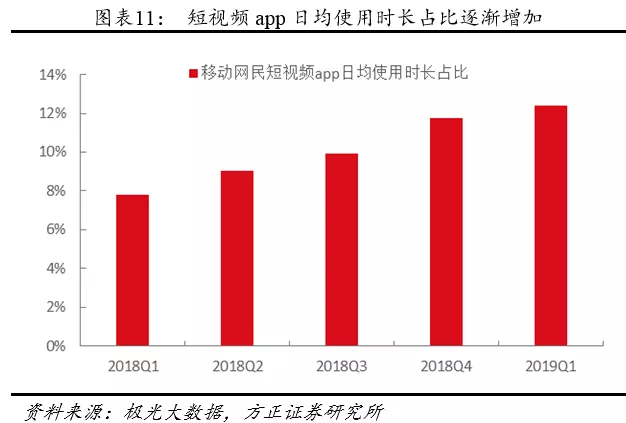

由下图可以发现,人群在线上的时间也是分配在不同领域的,单纯花在电商平台的时间占比其实不大,而购买需求的产生和决策并不一定要发生在电商平台本身,因此,各大电商巨头是需要上游不同类型的流量入口为其输送流量的。这也说明了,类似什么值得买、小红书等满足人群细分需求的购前引流入口是有其存在价值的。

但同时需要注意的是,由于下游电商成交环节基本形成了寡头垄断的格局,因此这些电商巨头是不能允许其上游的流量被少数的入口掌握的(例如早年蘑菇街导流给淘宝的流量占比达到10%左右时遭到了阿里的封杀),因此上游的引流网站企业如果单纯依赖流量贩卖为盈利模式,是难以保证长期成长性的。

2.3 精细化流量运营是电商的下一步发展重点

在电商渗透率较低的时期/地区,只要满足大众的一些共性需求,例如更便捷的购物体验、更高的高性价比,就可以实现用户数和GMV的快速增长,比如2015年之前的阿里和京东的快速增长,或2017~2018年拼多多在三四线的快速渗透。而进入流量存量竞争的阶段,精细化的流量运营、满足个性化的需求,从而提升转换率和客户黏性是各平台的布局重点,而优质内容运营与增加用户互动是有效途径之一。

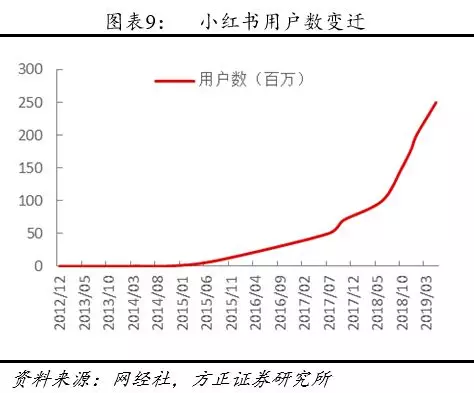

优质内容分享社区小红书近两年用户数翻倍增长。小红书是2013年成立的购物内容分享社区+电商平台,最初是专注于美妆和时尚领域,后来逐渐向美食、母婴、电器等多领域拓展,经过多年耕耘,平台上有大量优质UGC内容沉淀,且由于平台对广告性质的内容有非常严格的把控,因此平台内容整体的真实性较高,有良好的用户口碑。2018年以来,大批红人和明星入驻小红书平台,发布内容和平台用户互动,小红书也新增了短视频作为内容的呈现形式,平台用户数又上一个量级:用户量由2017年中的5000万增长到2019年5月的2.5亿,APP月活也从2017年6月的1000万出头增长到2019年6月的8500多万。手淘于2018年底接入小红书的社区内容来丰富自己的平台内容体系。

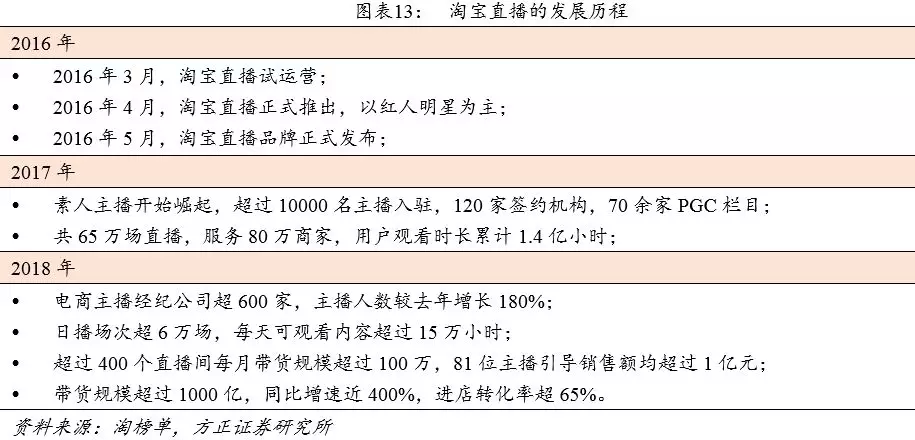

蘑菇街和淘宝开启电商直播业务,有效提升购买转化率。蘑菇街和淘宝于 2016年先后开始尝试电商直播,经过三年时间,两个平台的电商直播业务都取得了不错的成绩。对于大部分人,视频和直播的形式相比图片和文字能更直接地进行信息传达,对感官的冲击也更为强烈,近年来各领域的短视频和直播平台的用户数与用户使用时长都明显增加。电商直播的过程中,主播可以高效直接地向用户展示商品,同时用户也可以和主播进行实时互动,有疑问和需求可以迅速解决,因此直播带来的转化率是很高的:蘑菇街2019财年观看直播后30天内购买的用户比例达88%,淘宝2018年观看直播用户的进店转化率也高达65%。

三、推荐关注优质的流量运营电商

3.1 值得买:导购龙头,深耕优质内容和流量精细化运营

“什么值得买”是国内领先的内容类导购电商平台。公司专注于流量运营环节,通过官方网站“什么值得买”和移动端APP 为电商、品牌商提供信息推广服务,集合了导购、媒体、工具、社交属性,以高质量的消费内容为用户介绍高性价比、好口碑的商品及服务,同时为电商、品牌商提供广宣服务并转化收入。

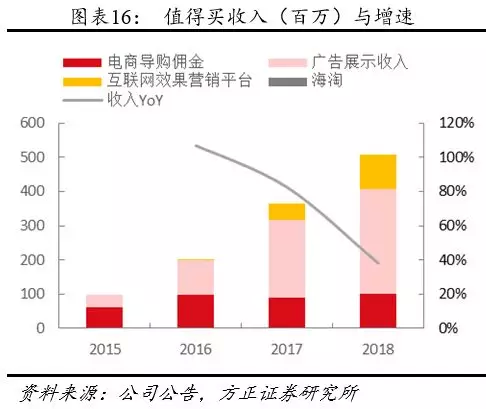

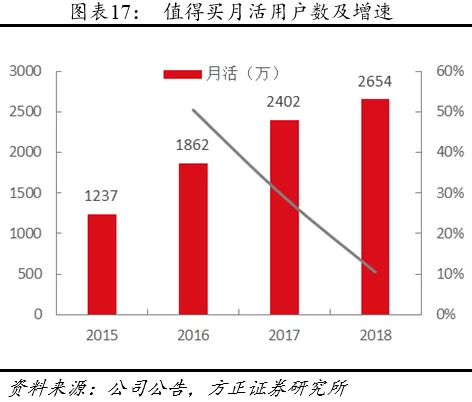

什么值得买的主要收入主要来自三部分:广告展示、导购佣金、广告代理。2018 年公司广告展示、导购佣金、广告代理收入分别为3.1 亿、1.0 亿、1.0 亿元(在总收入中的占比分别为60%、20%、20%)。公司广告收入增长主要依靠流量的增长,带动公司广告位出租数量、广告位价格提升。佣金收入按照向平台导流的GMV 的一定比例进行计算,主要电商客户包括阿里、京东、亚马逊。截至2018 年末,平台注册用户达到819万、月活数量达到2654 万人、月均导购次数达到504 万次。

公司在成长过程中,运营品类快速丰富(从3C 电子品类拓展到服装、日杂品类),跨平台运营能力得到强化(对接线上下、海内外零售平台),已经进化成为流量聚集地,并衍生出广告联盟业务,通过子公司星罗创想(Linkstar)对接更多媒体分发流量。

3.2 蘑菇街:定位线上时尚社区+电商平台,转型直播初见成效

蘑菇街已形成了“时尚内容社区+电商平台”的模式,通过用户自己上传的内容(UGC)和蘑菇街自有团队生产的内容(PGC)来引流,再依靠电商平台来变现。公司目前的目标客群是18~30岁的年轻女性,销售的产品以服装、美妆等时尚类产品为主。蘑菇街的时尚社区内容有多种形式,例如图文专题、街拍、短视频等。

由KOL主播主持的直播是蘑菇街2017年转型以来重点发力的形式。蘑菇街平台上的三个参与者——主播(KOL)、商户和用户是相互依存、相互促进的:KOL生产优质内容,吸引越来越多的消费者(流量),而流量的提升会吸引更多的商户和品牌,更多的商户和品牌意味着KOL更容易变现,从而吸引更多的KOL、生产更多优质内容。

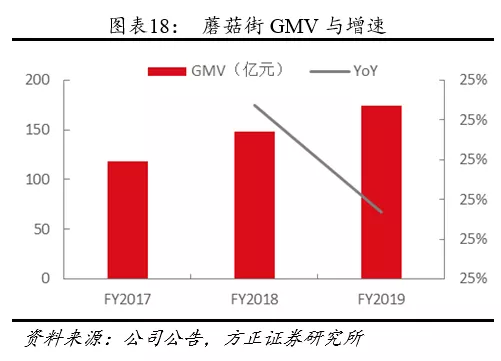

重点发展直播以来,公司的用户和GMV增速快速增长,截至2019年3月底,蘑菇街的年活跃买家达3280万,近12月GMV达174亿元,由直播贡献的GMV由FY2017的1.7亿元提升到FY2019的41.1亿元,占比高达23.6%。

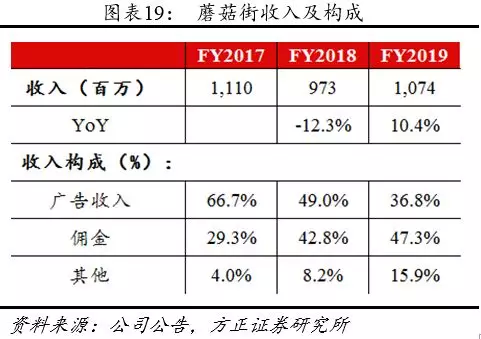

蘑菇街的收入主要来自广告营销服务收入、佣金收入和金融服务等其他收入,FY2019三块收入分别占比37%、47%、16%,其中佣金收入跟随GMV保持较快增长。我们预计,随着公司对直播业务的持续投入,其KOL入驻数量会逐步增加,带动用户数、商户数及GMV的增加,从而提升公司的变现能力。

3.3如涵:专业的电商网红孵化器,深耕商品供应链,积极拓展第三方网红服务业务

如涵是目前中国最大的电商网红孵化器,公司专业的网红孵化团队帮助建立人设、吸引粉丝,同时为网红组织商品供应链,帮助网红对接品牌和制造商。截止上市公司已经孵化了113名网红,其中GMV超过1亿的网红(顶级KOLs)三个,GMV在3000万-1亿元的成熟网红(EstablishedKOLs)七个,此外还包括新人网红73个。2018财年公司GMV总额为20亿元,收入7.5亿元。

如涵前身为创始人冯敏的淘宝网店,从2014年冯敏团队开始和张大奕合作经营网点。2018财年张大奕GMV、收入分别为9.9亿元、4.8亿元,在公司当期GMV、收入中的比重分别为49%、50%。公司和张大奕签署合约,双方成立合资公司,张大奕有权获得其网店产生的49%净利润。

公司收入分为自营、第三方两大部分。自营模式下公司网红销售公司自有网店的商品,网红根据销售额提取分成(服装分成比例约为收入17%),扣除商品成本和网红分成后为自营业务的毛利润,自营模式综合毛利率约为35%。第三方模式下,公司为其他的品牌商、供应商提供两类服务:一是网红促销服务,公司按照第三方网点的销售额抽取一定的扣点(初步测算向品牌供应商扣点比率为20%),然后再将30-50%分配给网红。

公司积极培育新兴网红,同时第三方服务业务规模快速提升,拓展广告、代销等业务。收入结构的变化有助于减少公司对张大奕等头部网红的过度依赖,同时有助于提升公司整体毛利率和净利率。

风险提示

电商平台、电商导购公司的获客成本快速增长,相关平台的盈利能力降低;流量运营公司对核心电商平台客户的依赖度较高。

扫码下载智通APP

扫码下载智通APP