方正证券:中国东方教育(00667)扩张节奏趋稳,盈利能力有望提升

本文来自微信公众号“杨仁文研究笔记”,作者姚蕾、谭瑞峤。

核心观点

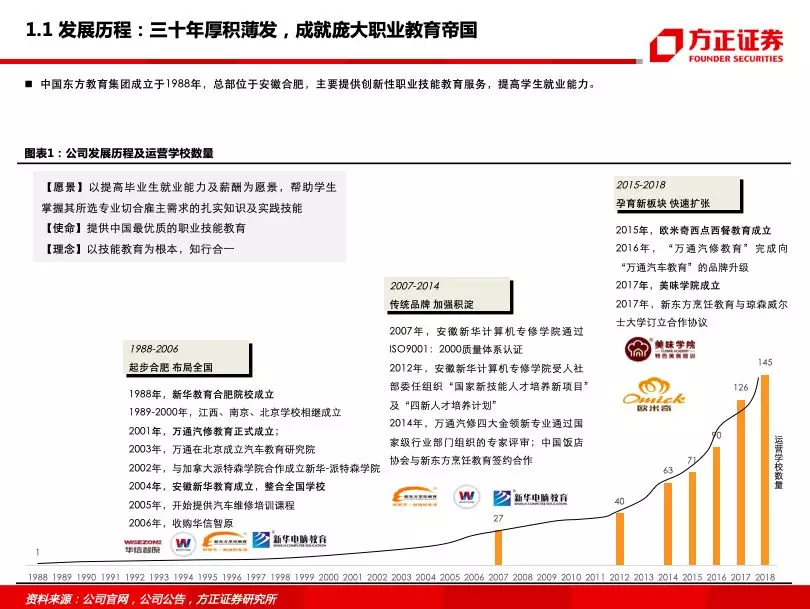

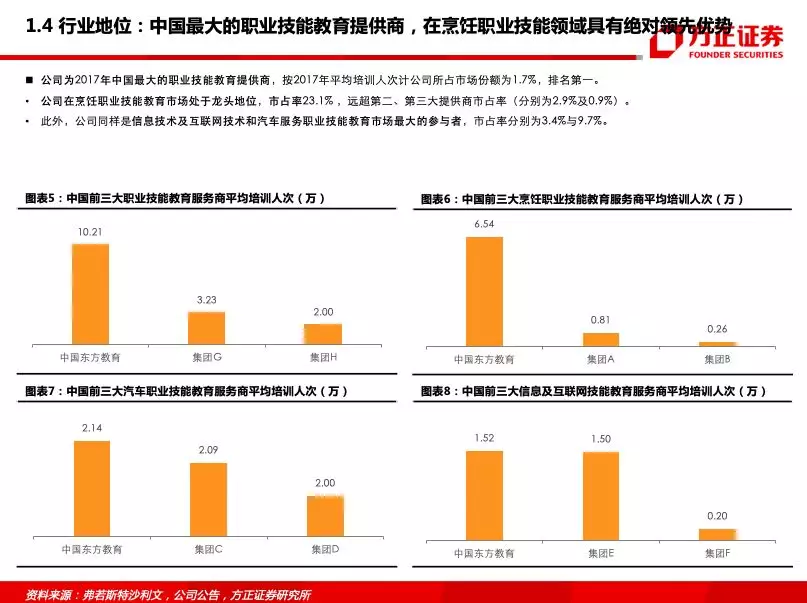

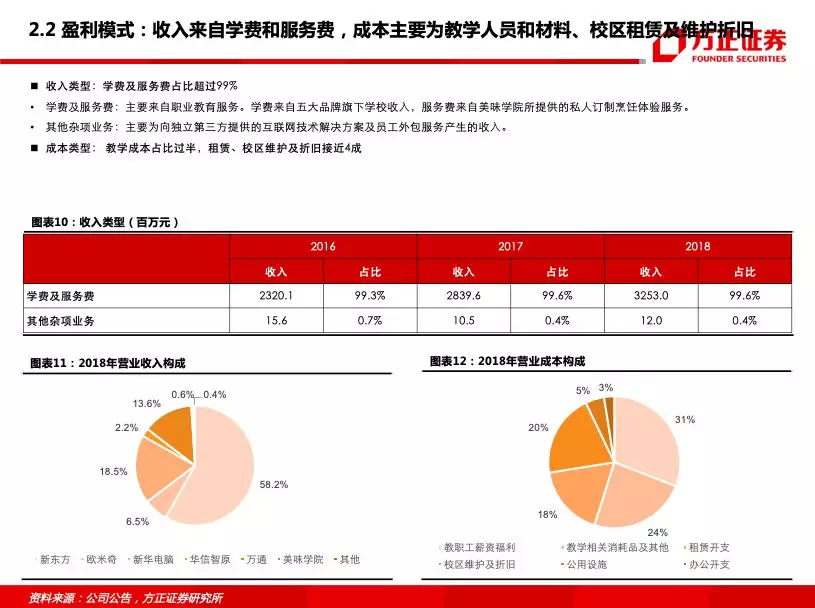

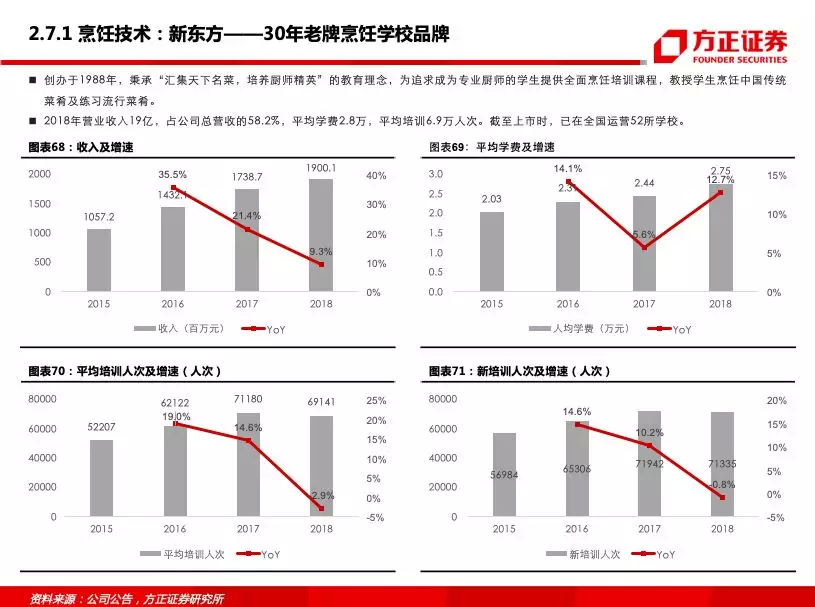

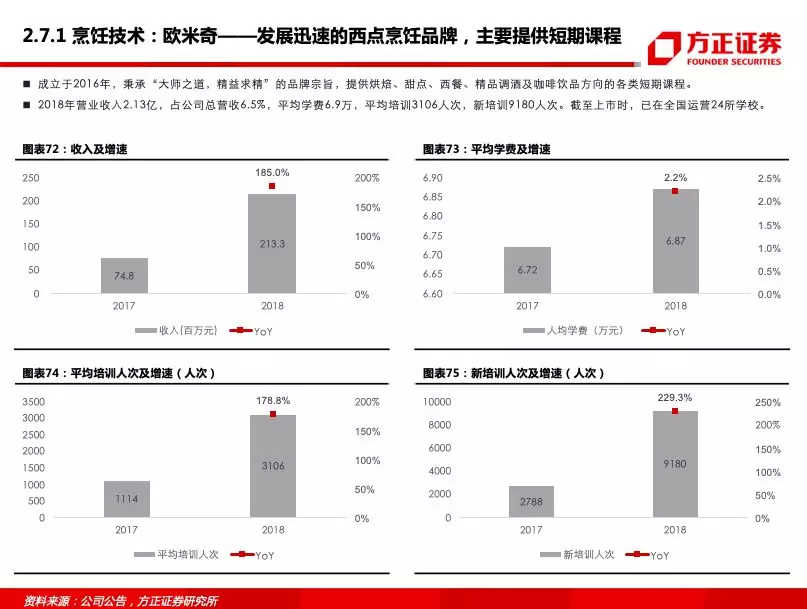

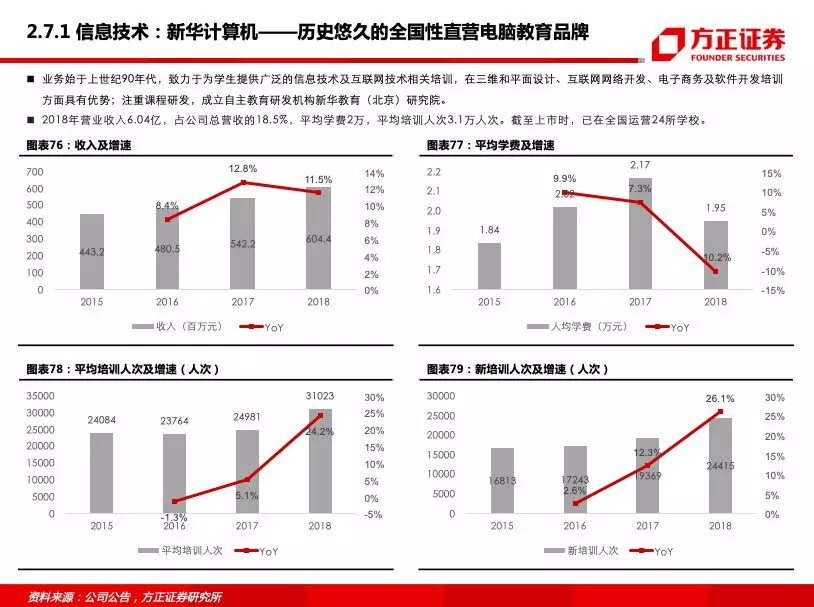

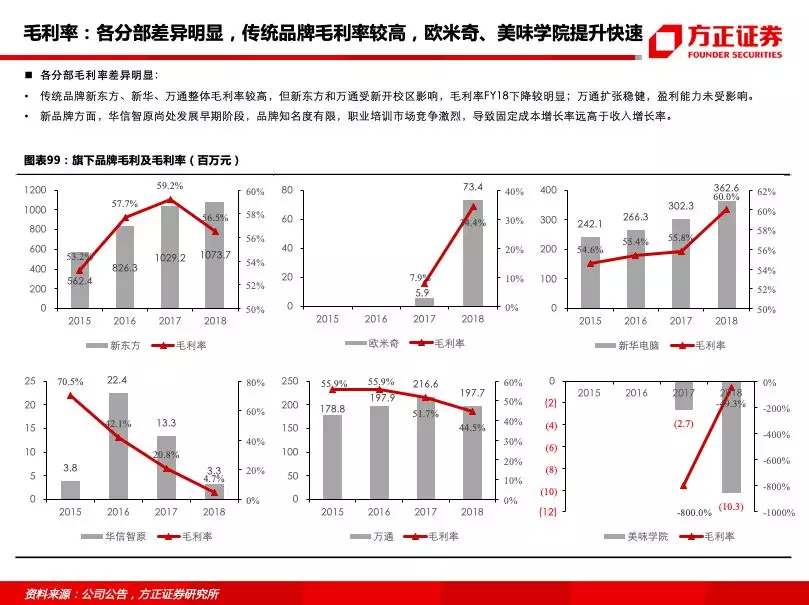

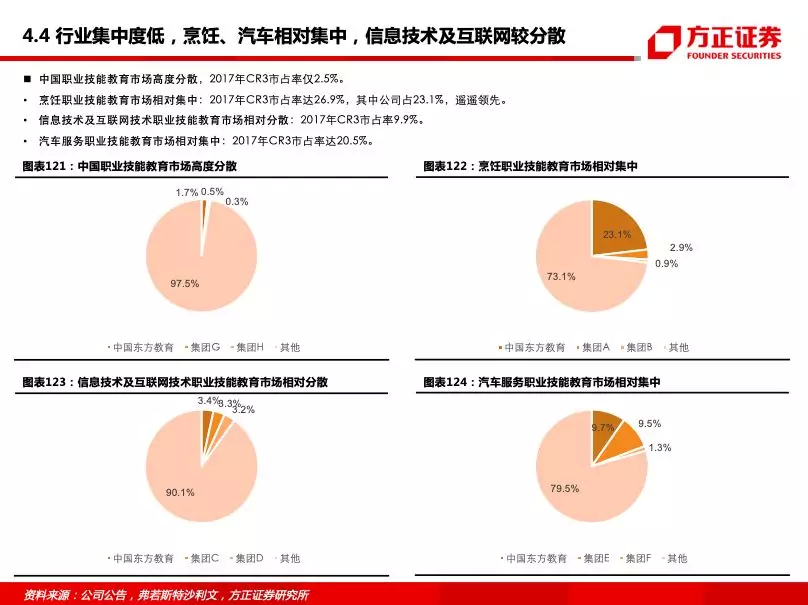

1、三十年风雨兼程,铸就职业培训龙头。(1)公司成立于1988年,是中国最大的职业技能教育提供商,18年营收32.7亿,归母净利润5.1亿。公司业务覆盖烹饪、信息技术、汽车服务三大领域,市占率均位列第一(分别为23%/3.4%/9.7%)。(2)传统品牌厚积薄发,新锐品牌扬帆起航。依靠新东方、新华计算机、万通汽车三大品牌起步,近年孕育欧米奇、华信智原、美味学院三大新锐业务。FY18新东方/新华/万通/欧米奇/华信智原/美味学院营收分别占总营收的58.2%/18.5%/13.6%/6.5%/2.2%/0.6%。新东方作为成立最早、体量最大的品牌,15-18年营收复合增速21.6%,欧米奇18年营收增长185%。

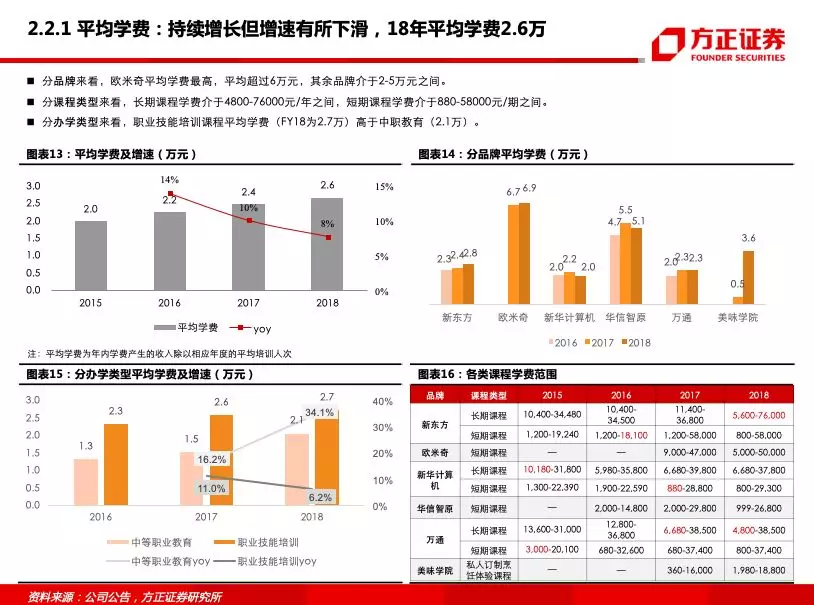

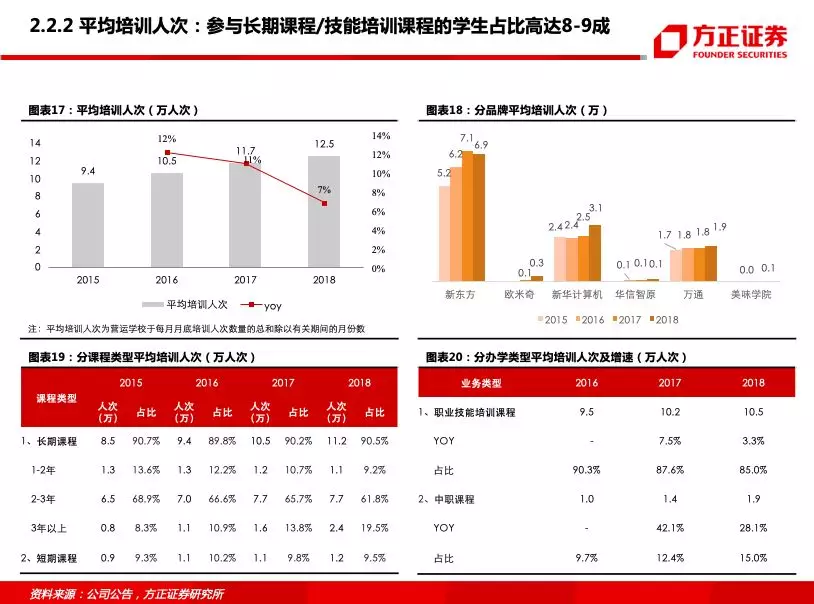

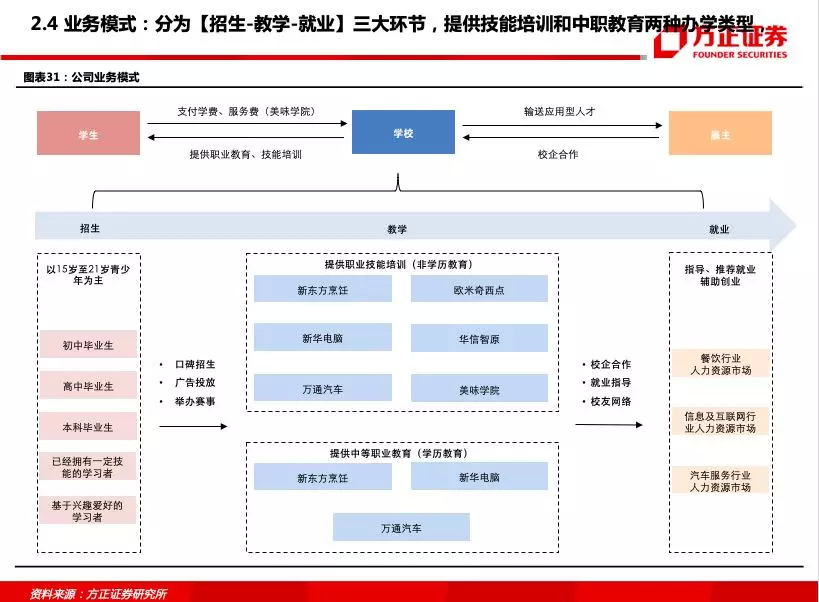

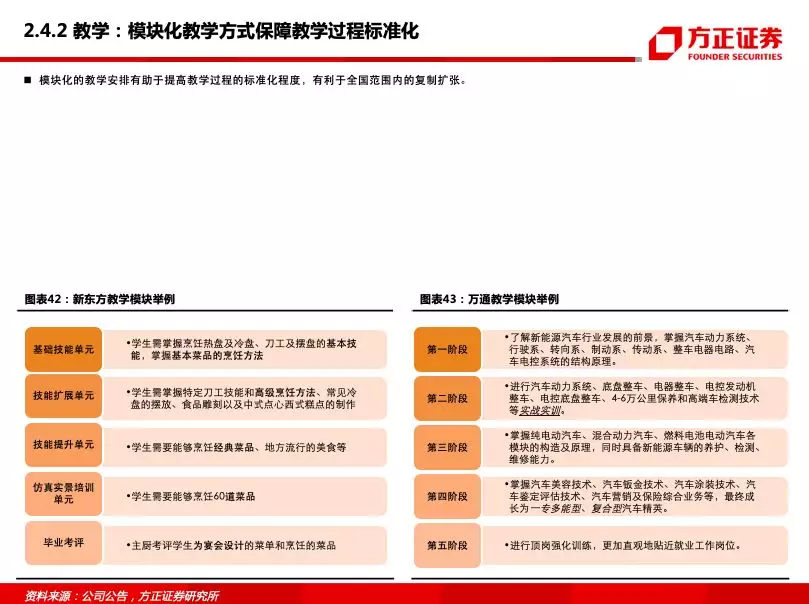

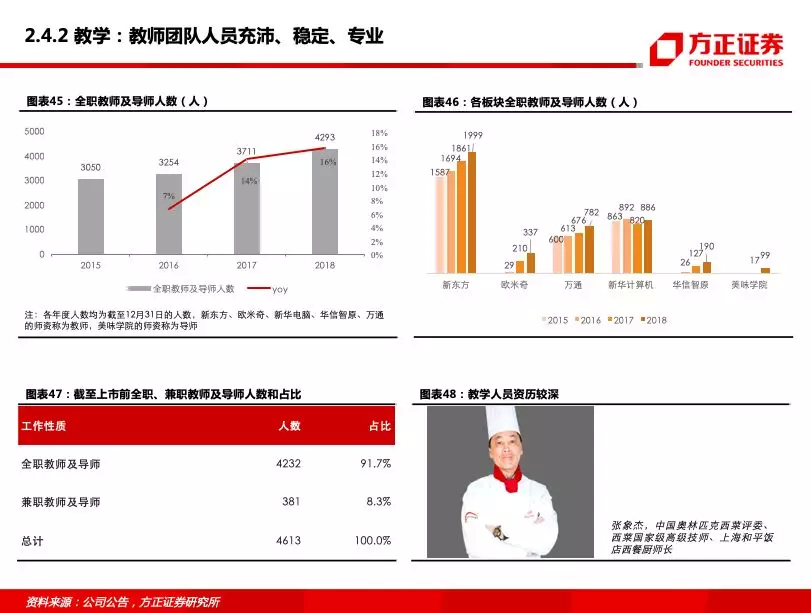

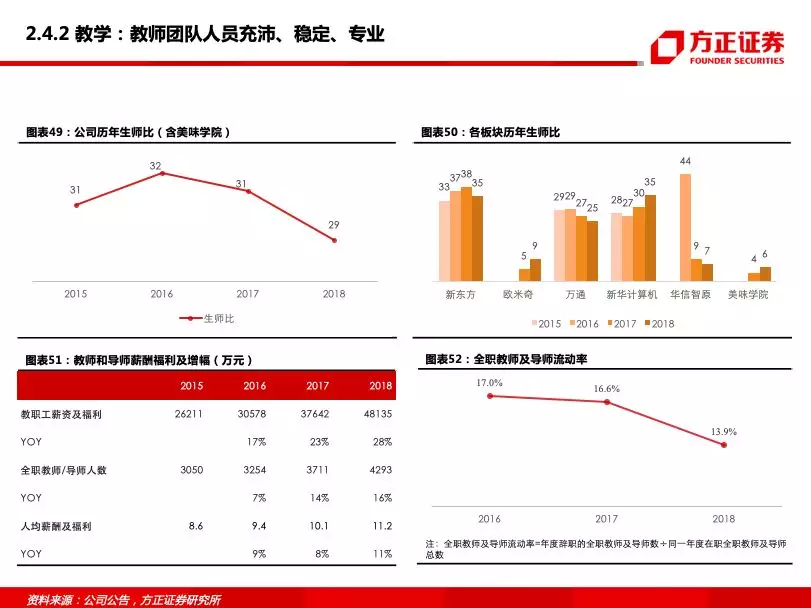

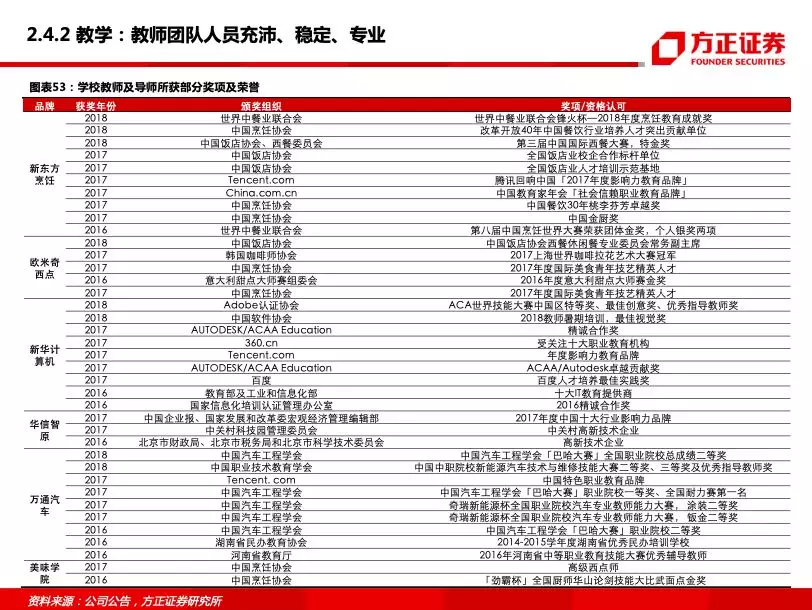

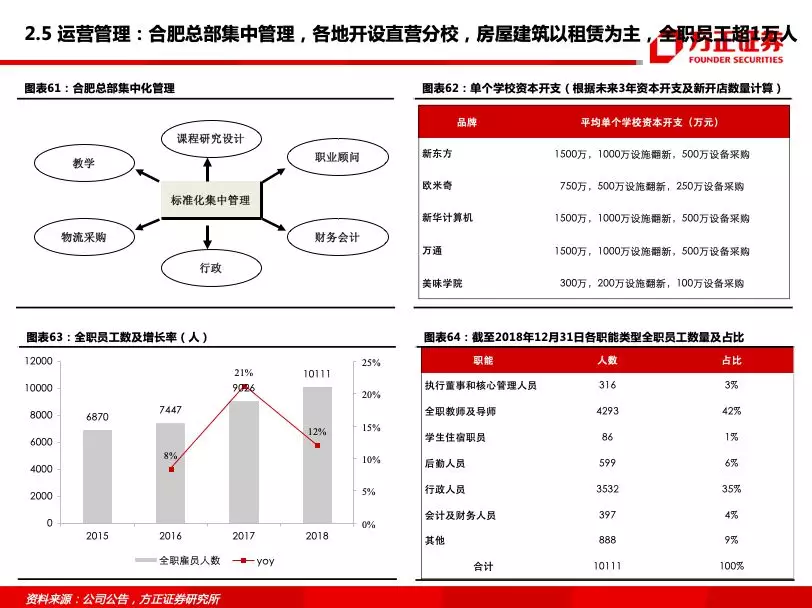

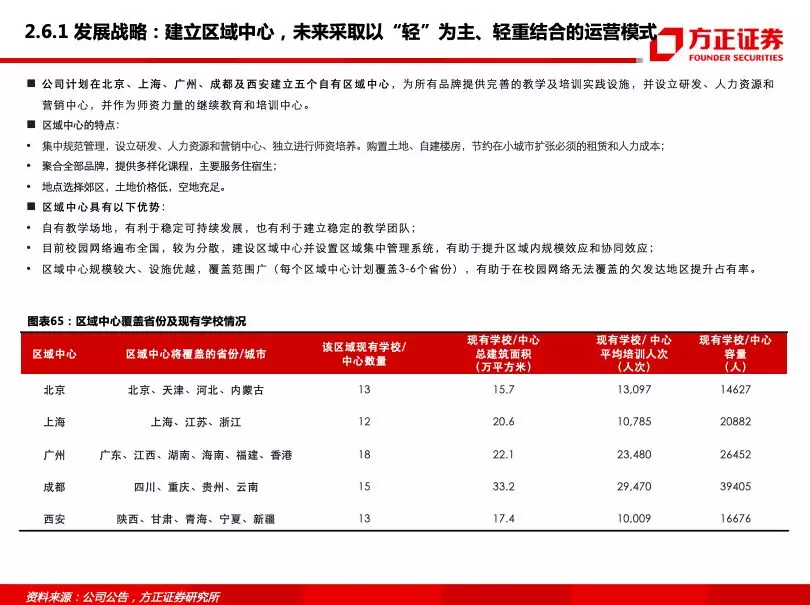

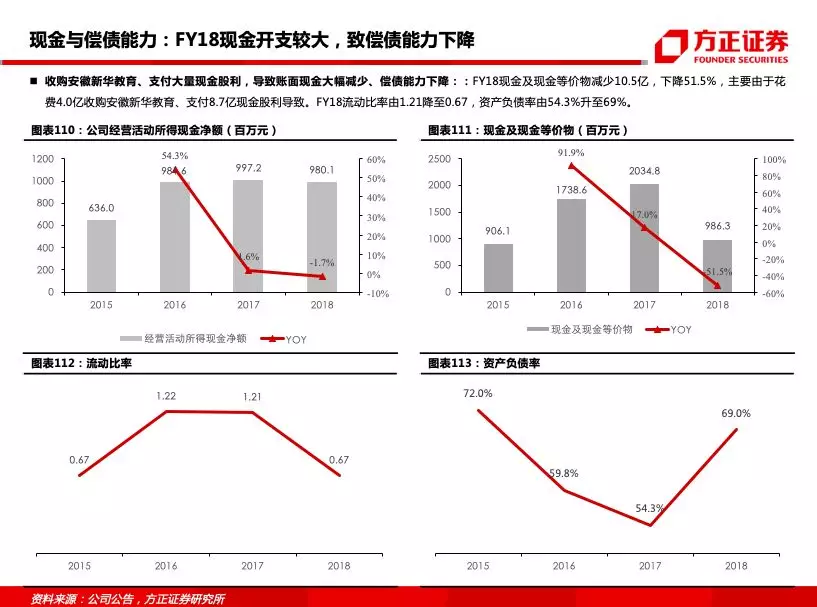

2、建设区域中心+网络扩张双管齐下,增长潜力值得期待。上市后公司将继续实施扩张战略,一方面计划在北京、上海、广州、成都、西安五大城市建设区域中心,为教师及长期课程学员提供稳定良好的环境,同时吸引下沉市场用户;另一方面,计划于19-21年继续增加单体学校和中心57所,巩固领导地位,扩大办学规模。(1)资金实力雄厚,为业务扩张建立前提。截至2018年底,公司在手现金近10亿,IPO首发募资42亿,经营活动现金流量保持稳健。(2)采用标准化管理方式,为全国复制打下坚实基础。公司采用集中标准化管理手段,“总部-事业部-学校”层级清晰、职责分明;重视人才培养,拥有充沛稳定、资历深厚的管理和教学团队,FY18拥有全职教学人员4293名,师生比为1:29。(3)扎实的办学实力是持续增长、招生提价的核心。公司以技能教育为根本,致力于提高就业能力,高度重视课程研发、实训教学和就业服务,广泛开展校企合作,形成“招生-教学-就业”良性循环。FY18平均培训人次达12.5万(15-18年复合增速9.9%),平均学费2.6万元(15-18年复合增速10.4%),校企合作对象超过2.8万个,引荐就业率达93.7%。

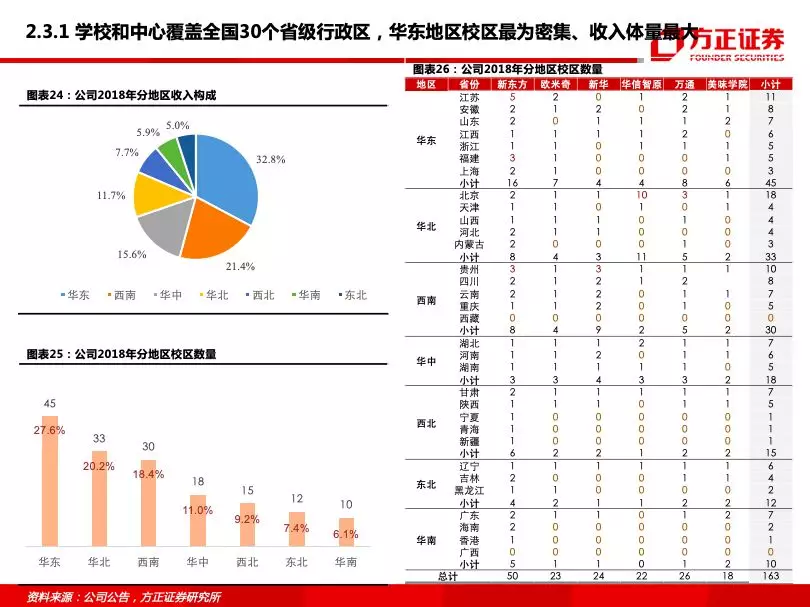

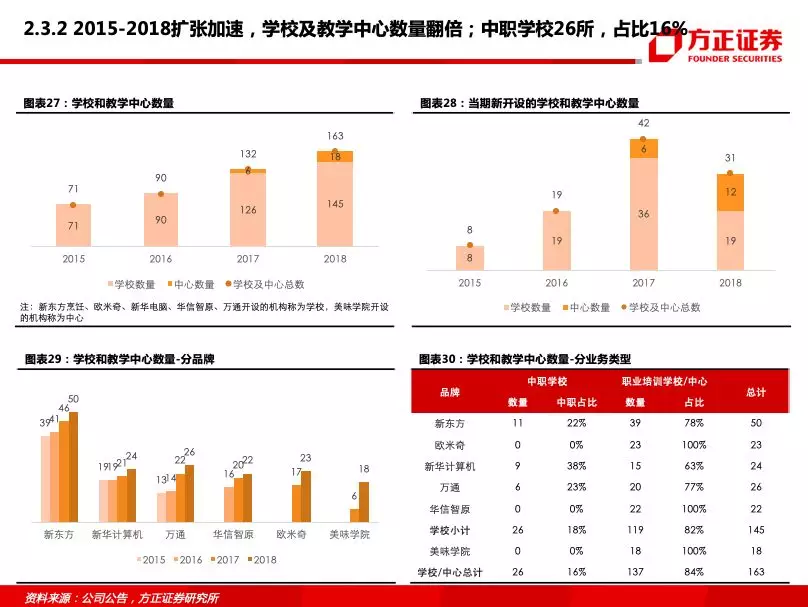

3、扩张节奏趋稳,盈利能力有望提升。公司自2015年起加快扩张步伐,运营的学校及中心数量从71所增加到163所(截至18年12月31日),教学网络已覆盖全国30个省级行政区。公司19-21年计划扩张节奏略有放缓,此前高速扩张时期建设的学校和中心将逐步进入稳定期,FY19/20/21运营时间超过三年的学校数分别为90/126/145所(不含美味学院烹饪中心),随着新校利用率提高,预计整体盈利能力将获得进一步提升。

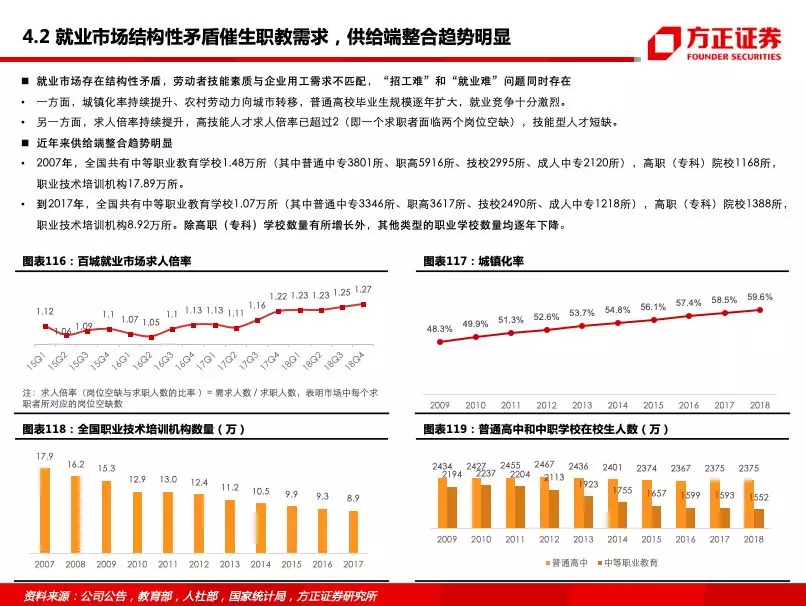

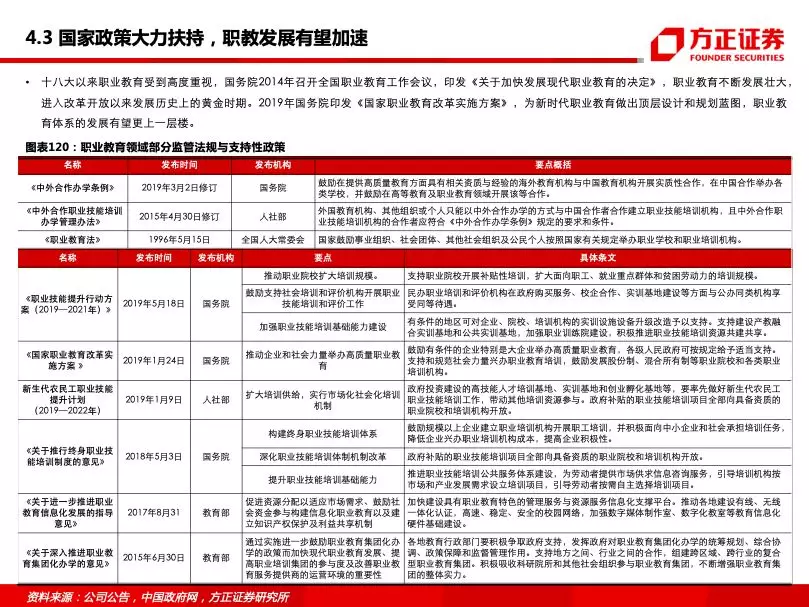

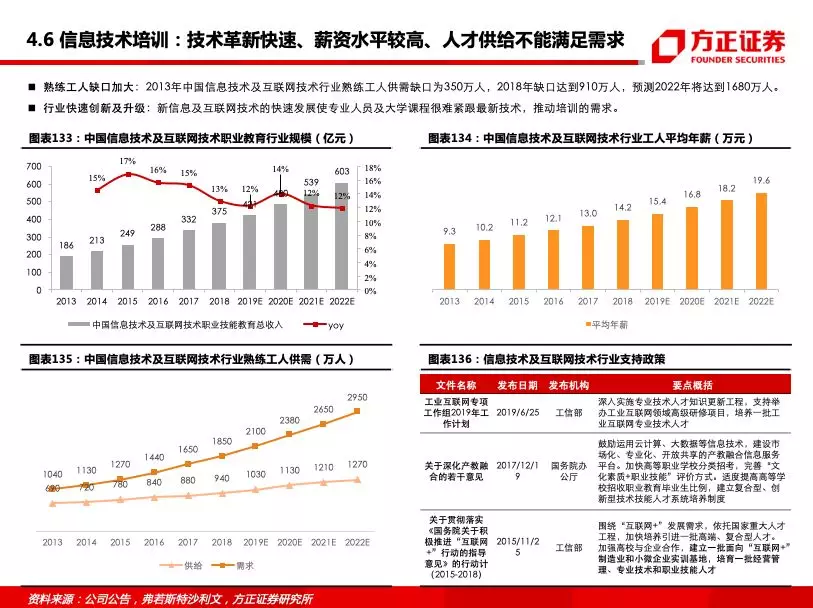

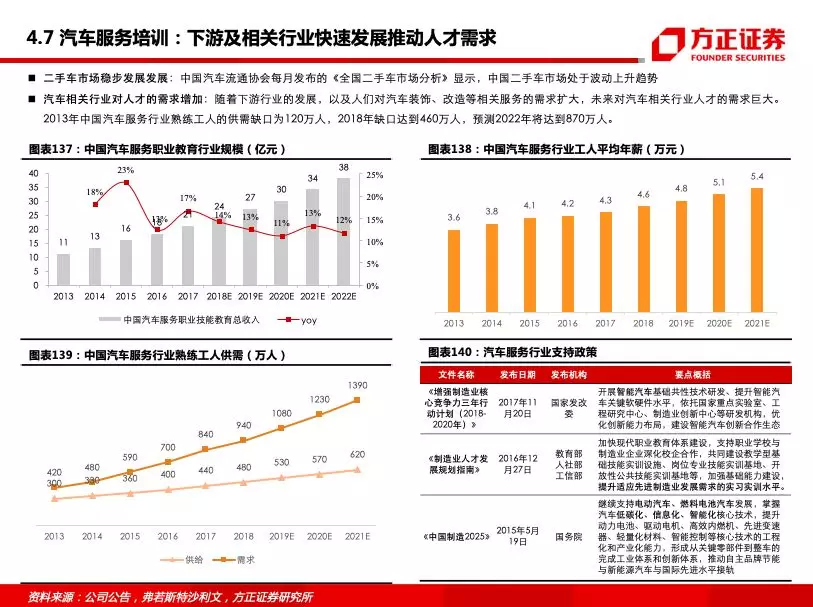

4、政策助力职教发展,去芜存菁凸显优质企业。(1)我国劳动力市场长期存在结构性矛盾。一方面,城镇化率持续提升、农村劳动力向城市转移、普通高校毕业生规模逐年扩大,就业竞争激烈,产业升级转型对各类劳动者技能提出了新要求。另一方面,求人倍率持续提升,技能型人才短缺严重。(2)国家政策助力行业发展。十八大以来,党和国家高度重视职业教育。2019年1月,国务院印发《国家职业教育改革实施方案》,为新时代职业教育做出顶层设计和规划蓝图;2019年3月两会期间,政府工作报告四次在“多管齐下稳定和扩大就业”部分提到发展职业教育,国务院、教育部、人社部均出台了相应支持政策,职业教育体系发展有望更上一层楼。(3)供给端整合趋势明显,大浪淘沙沉淀优质学校。职业教育市场相对分散,近年来各类职业学校数量呈下降趋势,而优质民办职业技能培训机构依靠其灵活性、创新性、敏锐性,有望在产业整合中持续巩固优势地位。

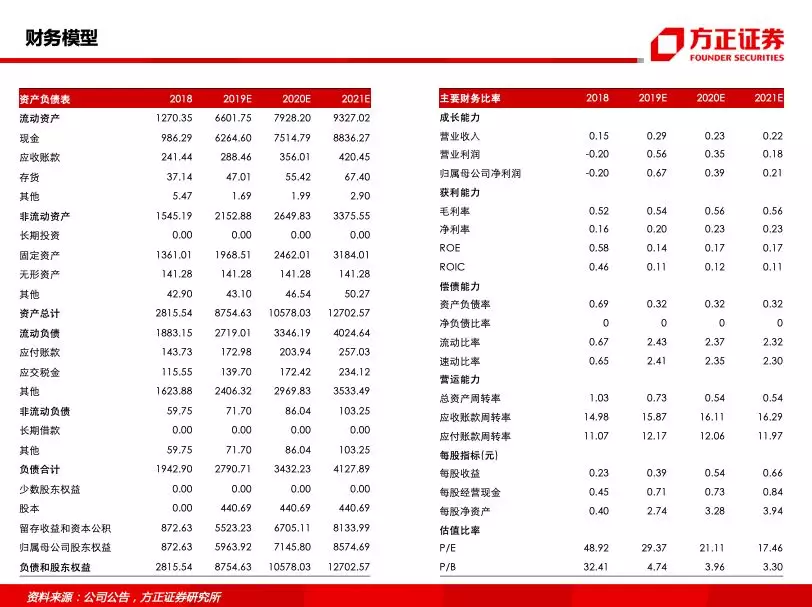

5、盈利预测与投资评级:预计公司FY19-21营业收入为42.1/51.9/63.3亿元,净利润为8.50/11.82/14.29亿元,EPS为0.39/0.54/0.66,对应PE为29.4/21.1/17.5X。我们看好公司未来的扩张潜力和利润增厚空间,首次覆盖给予“推荐”评级。

风险提示:宏观经济风险、政策法规风险、运营管理风险、偶发事件造成的品牌声誉风险、行业竞争风险、估值中枢下移风险等。

扫码下载智通APP

扫码下载智通APP