微软(MSFT.US)FY19Q4:盈利能力提高 财报再超预期 关注边缘和AI

本文转自微信公号“杨仁文研究笔记”,作者:黄可心

事件:

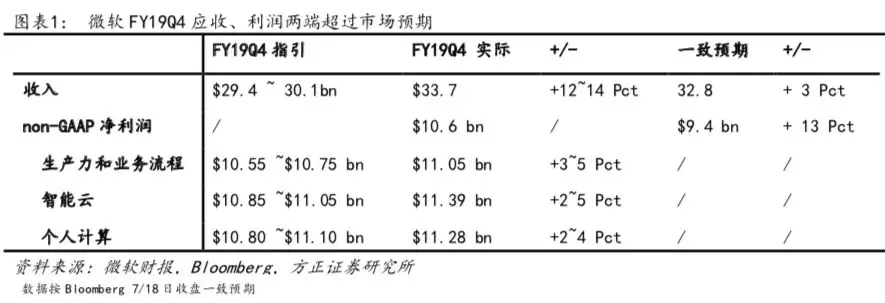

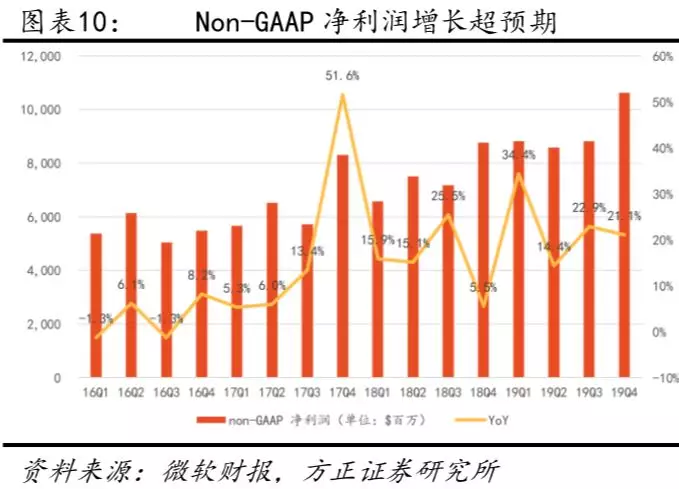

微软发布FY19Q4(对应自然年19Q2)财报,实现营收$337亿,(YoY + 12%,一致货币YoY + 14%),超过市场一致预期的$328亿;营业利润$124亿(YoY +20%,一致货币 YoY +24%),超市场预期;non-GAAP净利润$106亿(YoY +21%,一致货币YoY +24%),超过市场预期的94亿。

点评

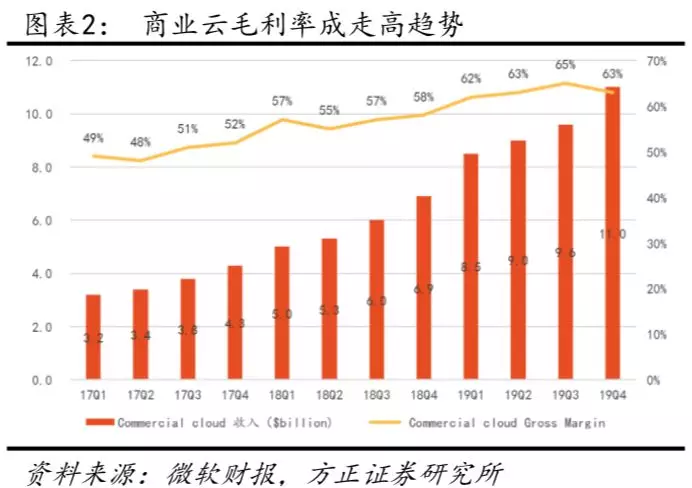

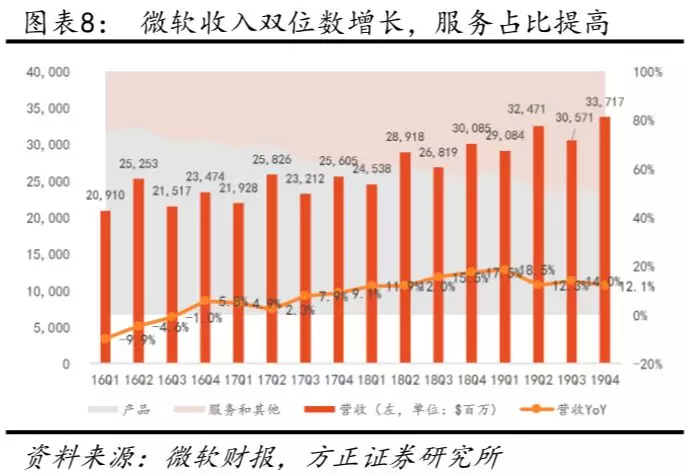

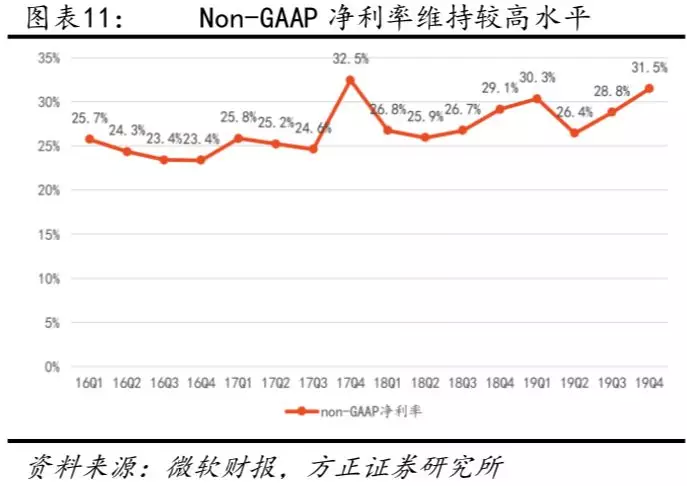

1. 微软FY19Q4财报Top line以及Bottom line全面超过市场预期。营收保持了双位数增长,利润段增速超过营收,得益于Commercial cloud的利润率攀升,整理盈利能力增强。扣除$26亿TCJA相关的所得税优惠,non-GAAP净利润增长21%(一致货币,YoY+24%)。云业务又一次成为微软财报超预期的驱动因素。商业云全年收入超过$380亿,单季度收入超过$110亿,毛利率保持在60%以上,达到63%,由于云产品边际效应明显,随着微软全球化和数据中心的建成,未来毛利率有望继续提高。

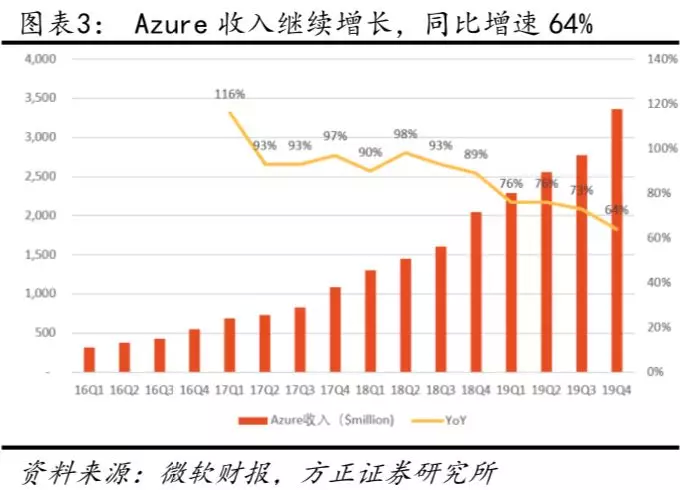

2. 边缘和AI将成为Azure的新能源。公司CEO Staya· Nadella再次强调了边缘和AI的概念,称Azure是目前唯一可以触及(extends to)边缘的云。我们认为:1. 边缘计算可能为微软带来新一波红利。边缘计算需求云和端的即时交互、准确身份辨认和庞大的数据处理能力,微软通过基于Azure的全球54个数据中心区域,持续推出包括安全、管理和基础设施等服务,一旦物联网连接数量爆发,将有可能最先受到“边缘”带来的红利。2. AI能力将会是区别生产力工具好坏的重要标准。微软通过推出感知服务(Cognitive Services),发布了一些列AI工具,令使用者进一步提高效率。3. 微软的平台更加开放了。2014年微软CEO进行公司文化改进后,增强与其他公司合作,因此微软混合云推进进程明显快于竞争对手。本季度,微软通过和Oracle、Red Hat和VMware合作,将Azure与更多工具进行连接和兼容。

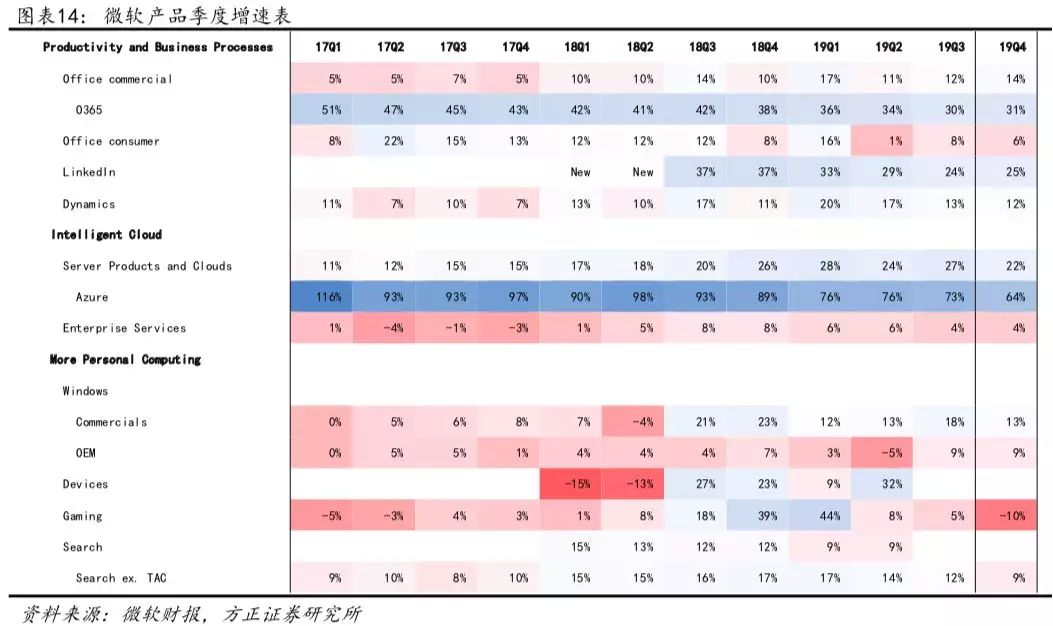

3. 游戏增速下滑,期待xCloud云游戏。虽然Xbox Live的MAU持续增长,达到6500万,但微软游戏业务本季度下滑10%,我们判断主要是由于游戏机销售量下滑以及软件促销造成。云游戏方面,微软在今年6月的E3游戏大展上展示了xCloud,预计下半年进行公测。微软表示,目前xCloud支持3500款游戏,以及1900个游戏处于开发阶段,在全球13个Azure数据中心中部署了Project xCloud需要的专属服务器。建议关注xCloud带来的云端需求增长。

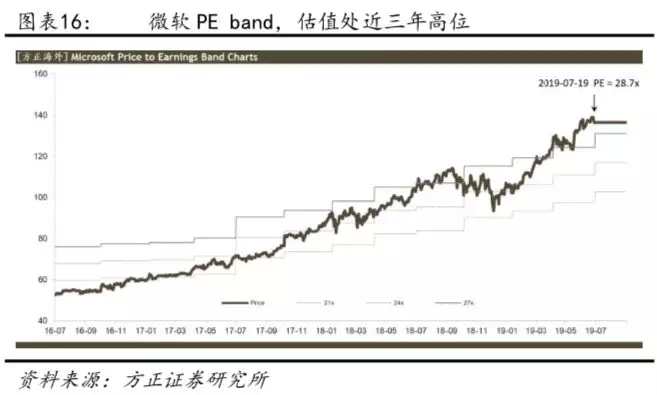

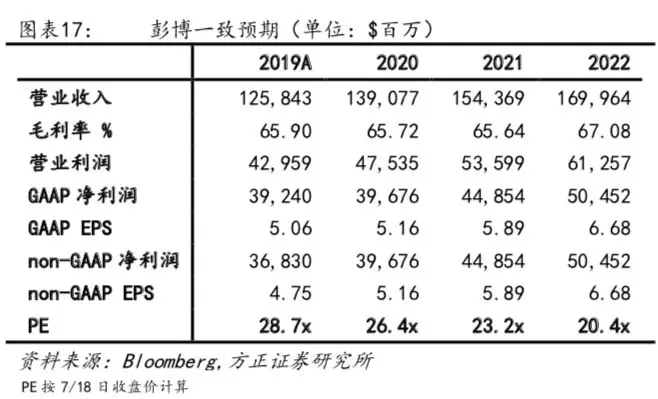

4.盈利预测与估值:根据 Bloomberg 一致预期,公司 FY 20 / 21 / 22营收为$1390.8亿 / 1543.7亿 / 1699.6亿,调整后EPS 为$5.16 / 5.89 / 6.68,对应26.4 x / 23.2x / 20.4x 。目前微软ttm PE达28.7x,处近3年高位。

风险提示:云服务增速不达预期、个人电脑及平板销售量不达预期、美国/欧洲反垄断条款范围扩大、办公室生产力软件竞争加剧导致Office市占率下降等

事件:

微软发布FY19Q4(对应自然年19Q2)财报,实现营收$337亿,(YoY + 12%,一致货币YoY + 14%),超过市场一致预期的$328亿;营业利润$124亿(YoY +20%,一致货币 YoY +24%),超市场预期;non-GAAP净利润$106亿(YoY +21%,一致货币YoY +24%),超过市场预期的94亿。

点评:

1 云计算利润率提高,继续向混合和边缘发展

1.1Commercial cloud(商业云)盈利能力继续提高,掌握数据的力量

微软FY19Q4财报Top line以及Bottom line全面超过市场预期,营收端保持了双位数增长,利润段增速超过营收,得益于Commercial cloud的利润率攀升,整理盈利能力增强。扣除$26亿TCJA相关的所得税优惠,non-GAAP净利润增长21%(一致货币,YoY+24%)。

云业务又一次成为微软财报超预期的驱动因素。商业云全年收入超过$380亿,单季度收入超过$110亿,毛利率保持在60%以上,达到63%,由于云产品边际效应明显,随着微软全球化和数据中心的建成,未来毛利率有望继续提高。

1.2微软继续强调边缘计算、AI和开放,Azure成为唯一“触及”边缘的云

公司在上一季财报中首次着重强调了边缘(Edge)的概念。本次业绩会中,公司CEO Staya· Nadella再次强调了边缘和AI的概念,称Azure是目前唯一可以触及(extends to)边缘的云。我们认为:

1. 边缘计算可能为微软带来新一波红利。边缘计算需求云和端的即时交互、准确身份辨认和庞大的数据处理能力,微软通过基于Azure的全球54个数据中心区域,持续推出包括安全、管理和基础设施等服务,一旦物联网连接数量爆发,将有可能最先受到“边缘”带来的红利。

2. AI能力将会是区别生产力工具好坏的重要标准。微软通过推出感知服务(Cognitive Services),发布了一些列AI工具,令使用者进一步提高效率。

3. 微软的平台更加开放了。2014年微软CEO进行公司文化改进后,增强与其他公司合作,因此微软的混合云推进进程明显快于竞争对手。本季度,微软通过和Oracle、Red Hat和VMware合作,将Azure与更多工具进行连接和兼容。

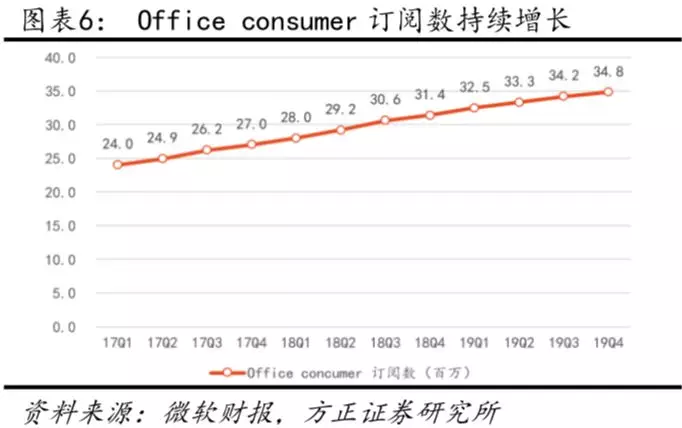

2 Office 365订阅持续增长,软件产品矩阵搭建完善

不仅是软件 ,Office 365是唯一个可与企业的业务流程集成的全面的生产力、协作和通信解决方案。Teams的加入 ,使得微软的解决方案更全面。从跨国大公司到小企业,从一线员工到后台人员,Office Office 365使每个人都获得全平台体验。

3 游戏增速下滑,期待xCloud云游戏

虽然Xbox Live的MAU仍然持续增长,达到6500万,但微软游戏业务本季度下滑10%,我们判断主要是由于游戏机销售量下滑以及软件促销造成。云游戏方面,微软在今年6月的E3游戏大展上展示了xCloud,预计下半年进行公测。微软表示,目前xCloud支持3500款游戏,以及1900个游戏处于开发阶段。微软在全球13个Azure数据中心中部署了Project xCloud需要的专属服务器。建议关注xCloud带来的云端需求增长。

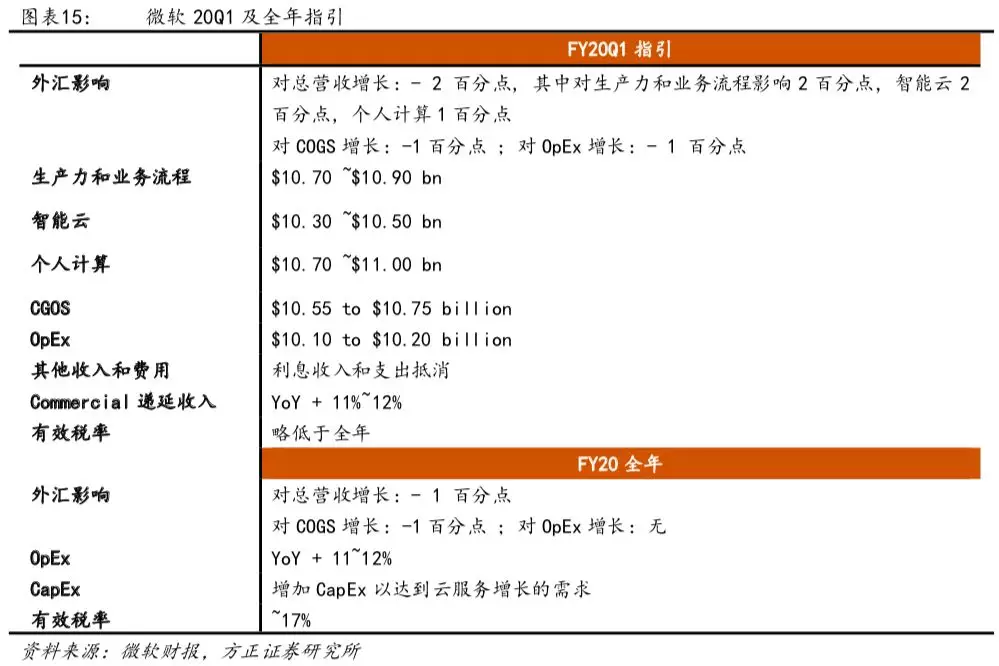

4 FY20Q1及全年指引

5 盈利预测

根据 Bloomberg 一致预期,公司 FY 20 / 21 / 22营收为$1390.8亿 / 1543.7亿 / 1699.6亿,调整后EPS 为$5.16 / 5.89 / 6.68,对应26.4 x / 23.2x / 20.4x 。目前微软ttm PE达28.7x,处近3年高位。

扫码下载智通APP

扫码下载智通APP