中金海外市场观察:业绩多超预期,降息预期波动

本文来自“Kevin策略研究 ”,作者为刘刚、董灵燕,本文观点不代表智通财经观点。

本周焦点:二季度业绩开启,目前多数好于预期;降息预期一度骤升

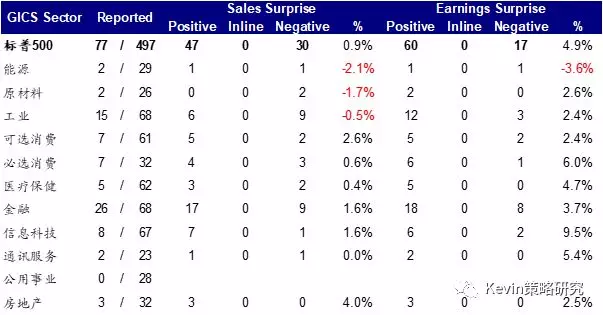

过去一周,欧美市场二季度业绩期正式开启,这在美联储7月降息预期计入较为充分及中美经贸谈判前景仍不明朗的背景下,使得投资者普遍采取观望姿态等待企业盈利的验证和更多催化剂的出现,因此全球主要市场表现相对疲弱,标普500指数从3000点历史关口回落,不过超买状况也因此得到部分缓解。上周开始,市场焦点转向密集披露的二季度业绩。我们曾在报告中提示,受高基数、经贸摩擦和需求放缓拖累,美股二季度盈利增长或依然面临下行压力,特别是对经贸摩擦和外需敞口较大的板块,如半导体、硬件和原材料等。积极的一面是,上周先期披露的美股公司(以金融股居多)仍多数好于市场预期。不过,由于近期市场盈利预期调整情绪持续下行,未来三周业绩情况依然值得密切关注。

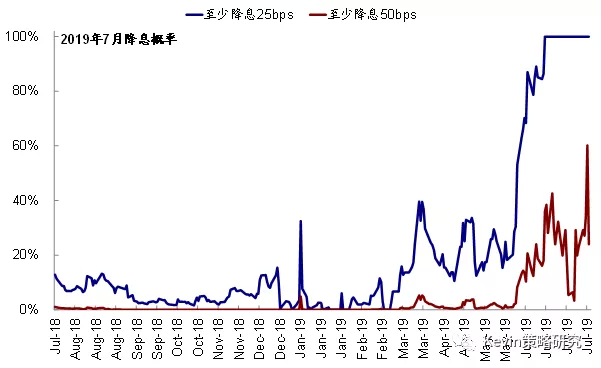

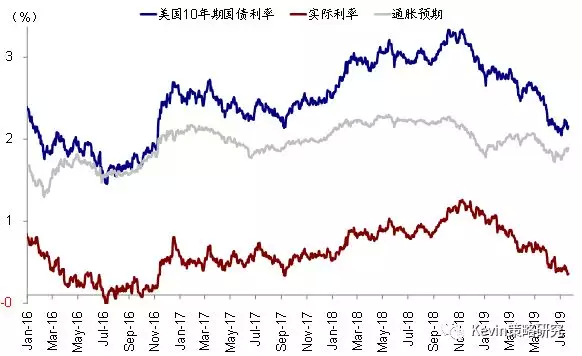

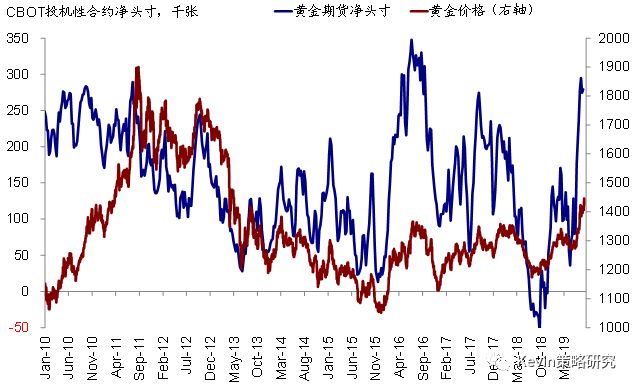

此外,随着7月FOMC的临近(7月30~31日),降息预期和美联储动向依然是投资者最为瞩目的焦点。尽管上周公布的美国零售数据明显好于预期,但受纽约联储主席鸽派言论的影响,CME期货隐含的7月降息50个基点的预期一度骤升至近60%的高位(但随后再度回落),美债利率也再度下行,叠加通胀预期抬升使得实际利率下行更多,这也是美元走强下黄金依然能够上涨的一个主要原因。事件层面,上周中美经贸谈判牵头人通话,白宫下周一将召开有关华为禁令的会议。此外,英国下一任首相人选的出炉(预计7月23日)以及周四的欧央行议息也值得关注。

焦点图表

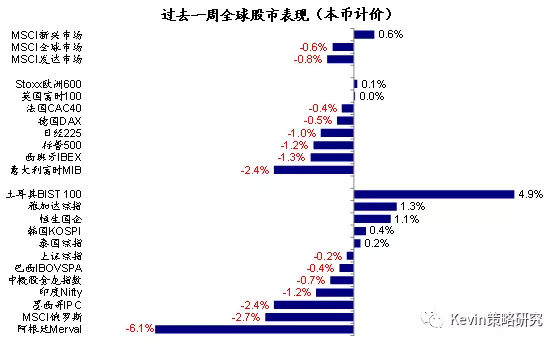

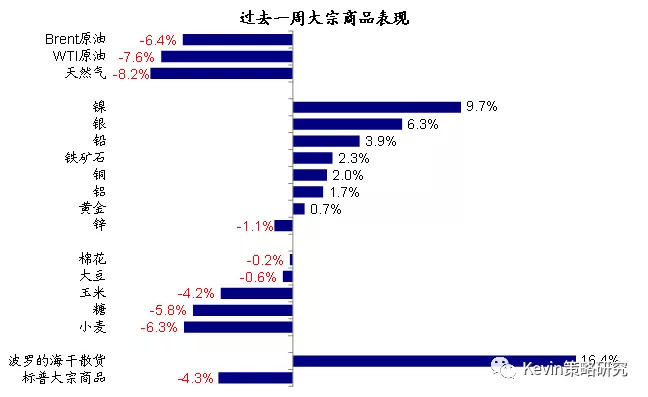

资产表现:债>股>大宗;新兴胜发达;实际利率降推升黄金;油价大跌

关注或异常点:通胀预期抬升在发达市场利率回落背景下使得实际利率下行更多,因此在美元走强下依然支撑了黄金表现。此外,布油大跌6%、而波罗的海干散货大涨16.4%。

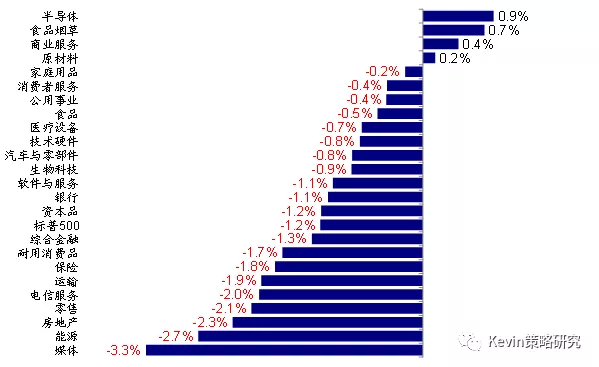

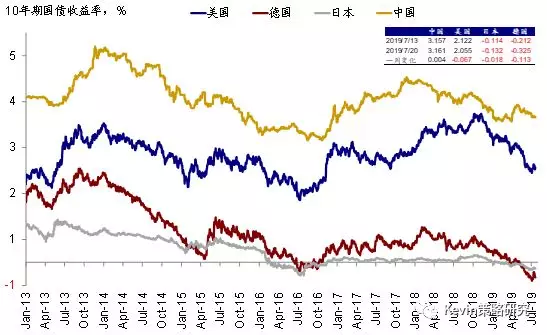

整体情形:过去一周,美元计价下,VIX多头、铜、港股、欧元区国债和黄金领先;比特币、天然气、Brent原油、俄罗斯股市和REITs落后。1)跨资产:债>股>大宗;2)权益市场:新兴涨而发达跌,发达市场中英国微涨,其他市场悉数下跌,意大利和西班牙跑输;新兴市场中土耳其大涨,阿根廷大跌;美股半导体、食品烟草、商业服务领先,而媒体、能源、房地产下跌;3)债券市场:除中国外,主要发达市场国债利率回落,叠加通胀预期抬升使得实际利率下行更多;2s10s期限利差略有收窄;投资级信用利差收窄,但高收益债信用利差走扩;4)大宗商品:原油和天然气大跌,农产品下跌,但金属多数上涨,实际利率下行继续支撑黄金表现,同时波罗的海干散货大涨;5)汇率:美元走强,阿根廷和智利汇率大幅贬值,土耳其里拉升值;6)另类资产,VIX多头上涨,比特币和REITs下跌。

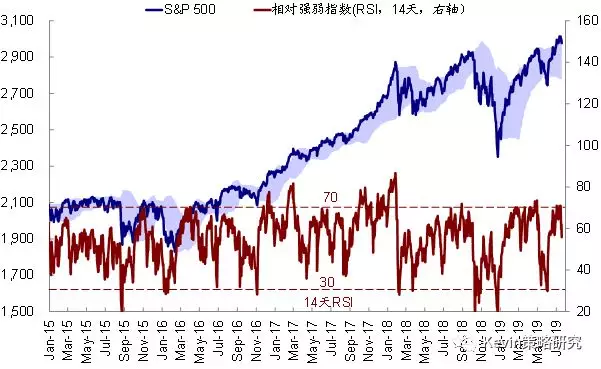

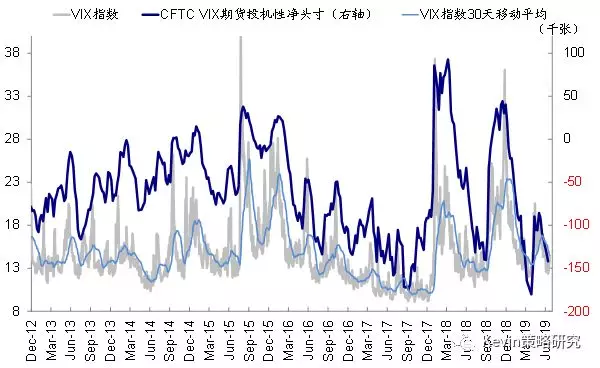

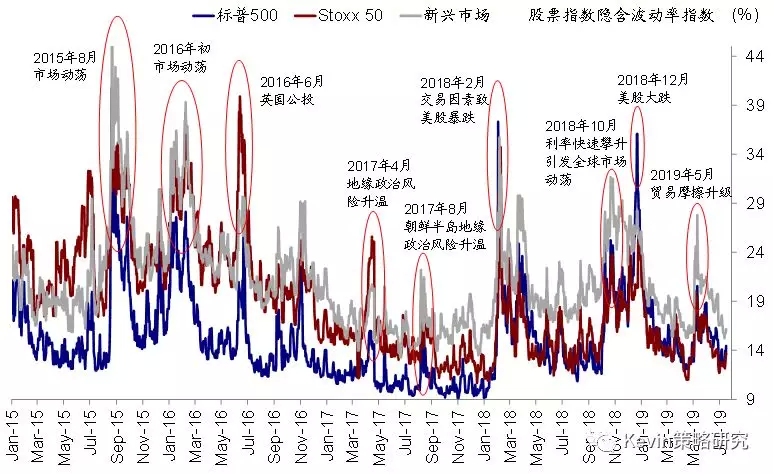

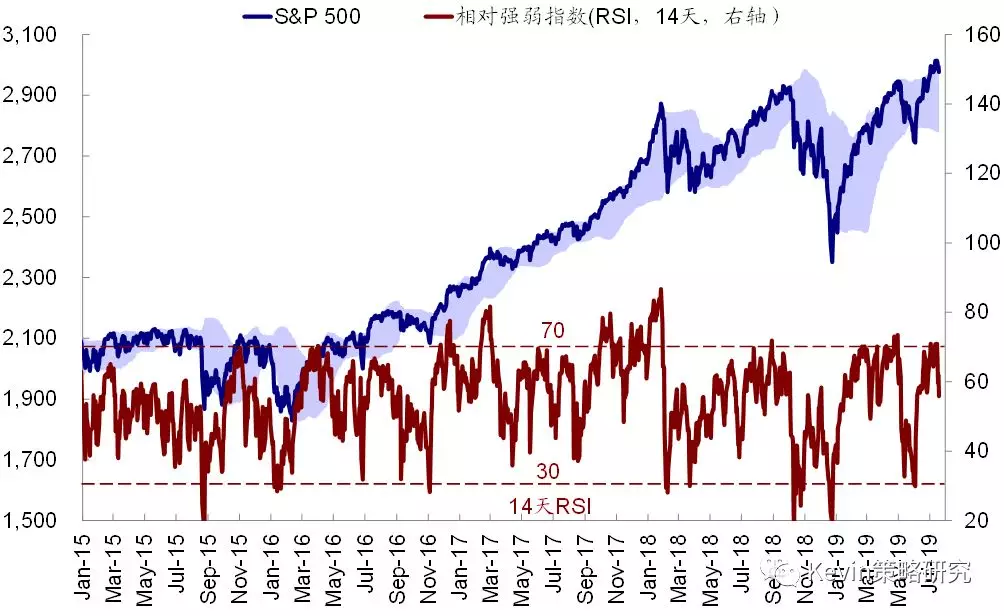

情绪仓位:风险溢价抬升;美股超买缓解;长端美债空头增加

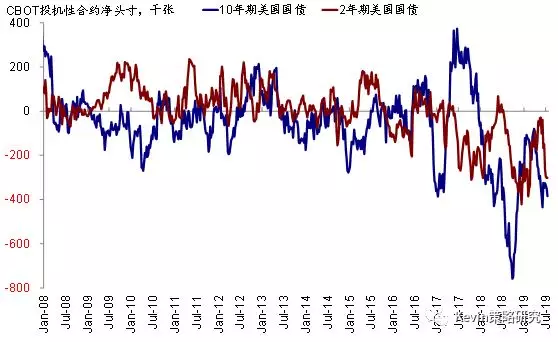

关注或异常点:主要发达市场股权风险溢价有所抬升,美股超买缓解。长端美债空头增加;VIX空头仓位近期也持续增加。

整体情形:过去一周,主要股市波动率回升,发达市场股权风险溢价也有所上行;相反美国10年国债利率预期和期限溢价均有所回落。美股下跌使得RSI指数从超买区间回落;日本和欧洲股市RSI指数也有所下行,但新兴市场RSI指数小幅回升。美国10年期国债空头略有累积,2年期国债空头则依然维持高位;VIX期货空头仓位近期进一步增加。

此外,美股期货多头仓位略升,新兴市场多头仓位维持在较高水平。外汇方面,美元多头仓位基本持平,欧元空头微幅减少。铜期货空头从高位回落,黄金多头微升。

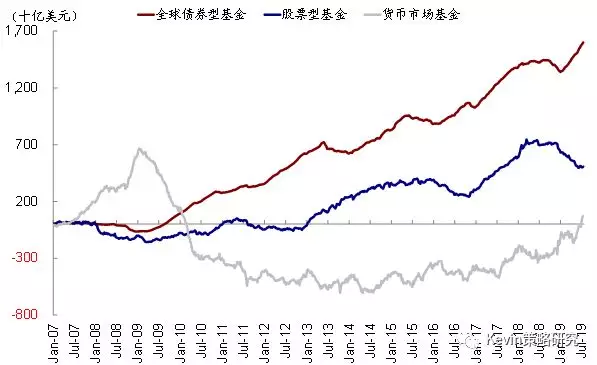

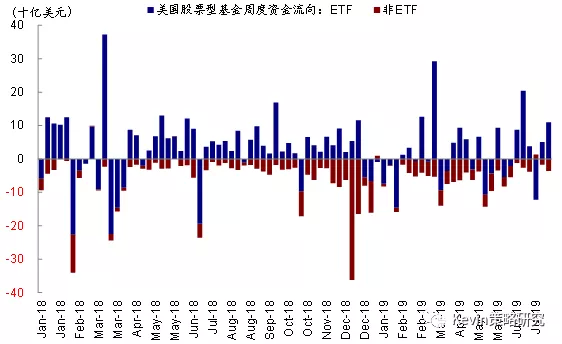

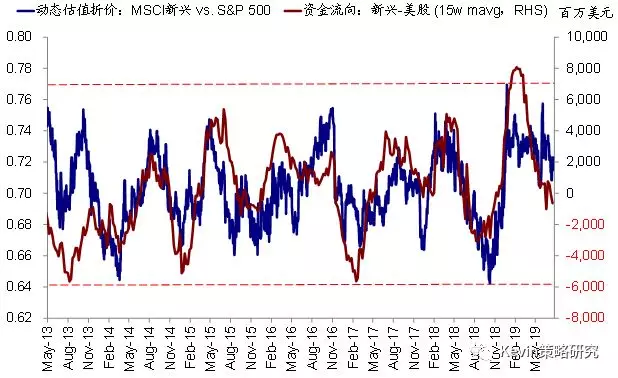

流动性:加速流入美股ETF,新兴股市连续12周流出后首度回流

关注或异常点:美股ETF基金流入扩大,同时新兴市场连续12周流出后首度出现回流。

整体情形:过去一周,美国、欧洲和中国金融条件趋向宽松,日本金融条件有所收紧。资金流向方面,全球资金加速流入股票和债券型基金,货币市场流入放缓。分市场看,资金加速流入美股,主要得益于ETF基金流入的扩大,而非ETF型基金的流出略有增加;新兴市场连续12周流出后首度回流;发达欧洲和日本流出有所放缓。债券内部,资金转为流出利率债,加速流入信用债,高收益债流入放缓。

基本面与政策:6月美国零售超预期;2Q业绩多超预期;降息概率一度骤升

关注或异常点:6月美国零售销售环比增长0.4%,好于预期的0.2%。美股2Q业绩已经开启,多数依然好于预期,不过欧美盈利预测调整情绪持续下行。纽约联储主席Williams鸽派言论一度使得CME期货隐含的7月降息50个基点的预期攀升至近60%,随后回落。

整体情形:过去一周,美国和中国经济意外指数抬升,而欧元区和日本回落。纽约联储主席Williams讲话称零利率下限约束背景下需更激进降息,受此影响,CME期货隐含的7月降息50bps的概率一度骤升至60%,随后回落至24%。当前纽约联储模型测算的2020年6月衰退概率为32.9%。

上周公布主要经济数据有:美国6月零售销售环比增长0.4%,与5月持平,但好于预期的0.2%;核心零售销售环比增长0.7%,大幅好于预期的0.3%。6月新屋开工125.3万户,较5月的126.5万户有所回落,并且弱于预期的126万户。7月密歇根大学消费者信心指数小幅攀升至98.4,但不及预期的98.8。英国6月CPI同比增长2%,与前值持平且符合预期。日本6月CPI同比增长0.7%,与5月持平并符合预期;剔除生鲜食品后同比增长0.6%,较5月0.8%回落;进一步剔除能源后同比增长0.5%,与前值持平且符合预期。

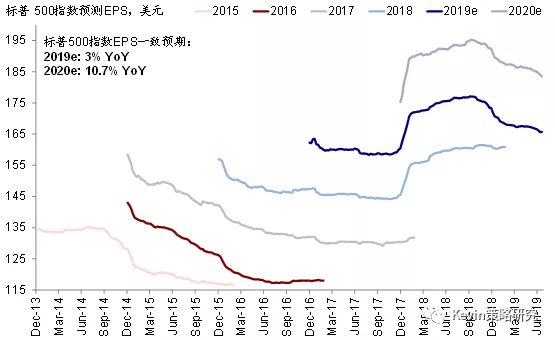

企业盈利方面,当前一致预期隐含的标普500指数2019年EPS同比增长3%,2020年增速为10.7%,较上一周进一步下调;新兴市场2019年盈利预测负增长程度加深(-2.7%),2020年增速预期仍维持在5%。上周美股金融和工业板块业绩披露相对较多,多数好于预期。从盈利预测调整情绪来看,除新兴市场有所改善以外,其他市场均有所转差,美欧股市尤为明显。

市场估值:美股估值小幅回落;新兴依然偏高

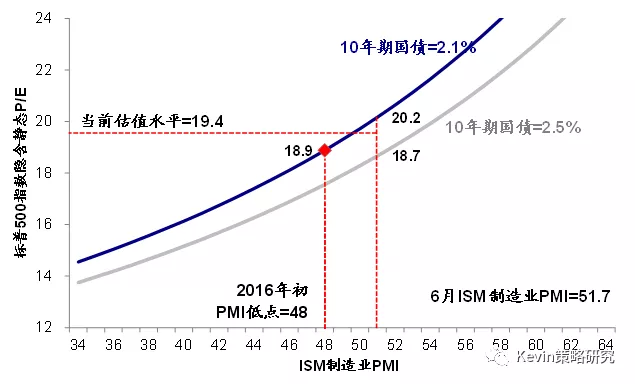

关注或异常点:标普500指数12个月动态P/E小幅回落至17倍以下,静态估值收缩至19.4倍;新兴市场年估值依然高于5年均值。

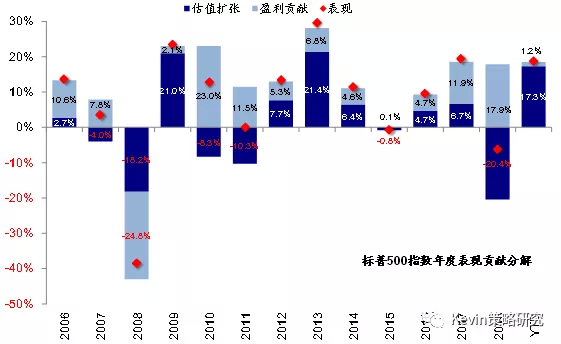

整体情形:美股动态估值小幅回落至17倍以下,但依然高于1990年以来15.8倍的均值。我们的股权风险溢价模型测算结果显示,6月美国51.7的ISM制造业PMI和当前2.1%的10年国债利率组合足以支撑目前19.4倍的静态估值。年初以来美股18.7%的涨幅中,估值扩张17.3个百分点,盈利贡献1.2个百分点。

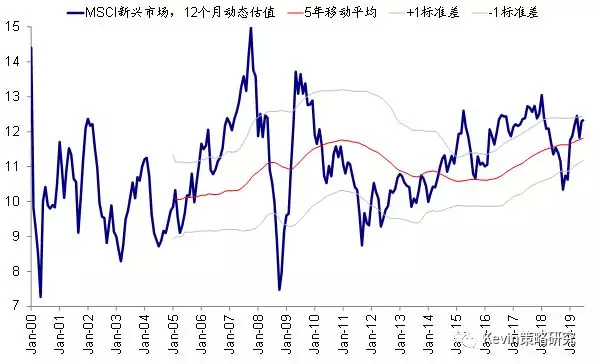

跨市场比较,欧洲、日本和新兴相对美股估值均有折价。从主要市场动态P/E相对2005年以来均值的偏离度看,韩国、美股、东南亚估值高于均值,A股、港股、俄罗斯折让。

焦点事件:纽约联储主席鸽派言论一度推升降息概率;中美经贸谈判牵头人通电话

纽约联储主席鸽派言论一度推升降息概率。纽约联储主席Williams上周表示,美联储应采取预防性举措(takepreventative

measures),在零利率下限的约束下,应更快地降息(actquickly)来应对经济困境。受此影响,CME利率期货隐含的7月降息50bps的概率一度大幅攀升至60%的高位。不过,纽约联储随后澄清,Williams的言论是站在学术研究的角度上作出,而非对7月会议的指引,降息概率随之回落。

此外,圣路易斯联储主席JamesBullard支持降息,但并不认为应该在当前的环境下采取较大的行动;达拉斯联储主席RobertKaplan认为在长期利率下行背景下,可以在有限幅度内(modest,restrained and limited)策略性地降息。

中美经贸谈判牵头人通话。上周四,国务院副总理、中美全面经济对话中方牵头人刘鹤与美国财长Mnuchin、贸易代表Lighthizer通话,美国财长表示未来双方存在会面的可能。下周一,美国财长Mnuchin、白宫经济委员会主任LarryKudlow将在白宫召开会议,商议关于华为禁令的相关问题。

扫码下载智通APP

扫码下载智通APP