市值超百亿的大厂争相布局的订阅制付费,会是一笔好生意吗?

本文来自微信公众号“游戏葡萄”,作者安德鲁。

在不算太长的几十年发展历程里,游戏产业的商业模式经历过一些显见的、节点性的变化。从最早期60美元一份大作的买断制,到PC网游F2P成为主流,再到近一两年Battle Pass类模式逐渐在不少竞技为主游戏中普及开。

不同阶段,游戏产业总有不同的付费模式崭露头角,而纵观最近几年的动向,主流的模式之外,另有一种付费模式正在成为一些大厂试图撬动现状的新工具。

上周,育碧公布了第一批进入旗下订阅计划“Uplay+”的100多款游戏,成为又一家把订阅制付费纳入到自身产品体系中的一家大型游戏厂商。

育碧的订阅制将于今年9月上线,它不是这一模式的先行者,在此之前EA的EA Access先后在Xbox平台和其他平台实装。而除了典型的游戏出品方,多个与游戏直接或间接相关的公司,也都在近几年里推出了订阅制付费的服务。

检索一下相关的资讯会发现,从育碧这样市值百亿美元级别的细分行业巨头,到苹果和谷歌这种市值数千亿的巨鳄,都在布局订阅制业务,这样的趋势在最近一两年里尤其集中。照这样的态势发展下去,似乎很快就能看到一些声音把它吹捧成新的风口了。订阅制付费有什么魔力,让众多大厂竞相入局?

入局时间不一,但大家都把订阅制做成了相似的样子

目前来看,各个大厂主导的订阅制,主流形态都差不多。

EA是较早以游戏发行商身份推出订阅制付费的。2014年,EA公布了自己的订阅制付费制度EA Access,或者可以称之为付费会员制度。

简单来说,玩家可以选择每年花上固定的几十美元,或是每月支出几美元,就可以在会员期内随意下载、游玩EA列在Access清单上的所有游戏。同时可以在正式发售前,提前解锁一小段时间,并且还能在一些游戏内购中获得9折优惠。

EA Access的游戏阵容随着不断推出的新品而扩充,从《FIFA》《战地》和《极品飞车》系列,这些EA当家级别的枪车球,到各种中小型游戏都有覆盖。随着订阅会员群体的壮大,EA也越来越倾向于在第一时间就把各种大作加入Access清单中,以此激励更多用户为之付费。

Access起先发布在Xbox平台,在2016年同步到了PC,截至今年5月份,Access的会员群体已达到了350万的量级,并且已经宣布会在本月月底登陆PS4。

育碧的Uplay+基本类似,支付一定的订阅费用,就可以玩到100多个育碧的第一方游戏,而不用按照每个大作60美元的模式支出。

同样的模式主机厂商也在用,最典型的当属微软(MSFT.US)的XGP(Xbox Game Pass)。XGP应该是目前在运营的订阅制中游戏阵容最庞大的了,微软向Xbox用户提供从Xbox 360时代至今的几百款游戏,涵盖了大量经典的第三方游戏,同时从近两年的趋势来看,微软第一方独占的游戏也都会在第一时间加入库存。5月份的时候微软宣布XGP登录PC(与Xbox平台不同步),进一步拓宽了影响范围。

相比之下,索尼(SNE.US)和任天堂“订阅制”的内容看起来相对局限一些。索尼的PS Plus很大程度上偏向于为“网战”功能而开的会员,同时每月附赠几个PlayStation单方面挑选的会员免费游戏,Xbox的金会员(Xbox Live Gold)同理。任天堂在Switch上的NS Online也与之类似,游戏阵容多是以往自家主机平台上“满屏幕游戏性”的经典游戏。

而索尼的PS Now通常是被拿来与XGP和EA Access相提并论的,它起初更偏向于典型的云游戏服务形态,欧美玩家定期支付费用可以通过串流在本地运行服务器上的游戏,PS Now从去年起还支持下载到本地的功能,但应季大作欠奉,也没有大量的第一方大作,游戏阵容的豪华程度相较于XGP、EA Access略逊一筹,但是以市场体量来看,占据着用户保有量优势的PS Now还是有着相当明显的优势。

前段时间,Google(GOOG.US)和苹果(AAPL.US)同样也先后加入到了订阅制的潮流中。

Google的云游戏项目Stadia前段时间发布最新消息,公布了首发的31款游戏,并确认了订阅制付费的基本框架。一个略有特殊的设置在于,Google Stadia的服务体系中,提供免费版本的基础服务,而并不强制订阅。

春季发布会上,苹果公布了自家的游戏订阅服务Arcade的初步规划:100多款付费游戏,支持离线游玩、云端存档、iPad等不同苹果硬件数据互通等功能。

你可以看到,从早期出现比较成型的订阅服务模式,到现在已经过去了至少5年时间,不同级别的厂商先后入局,但大家都把订阅制做成了差不多的样子,有很多近一两年才公布业务规划的,但后来者也都遵循着这套体系。换言之,各大厂商都认为:如果想要以订阅的方式来收费,对应地就应该提供这样的产品服务。

订阅制有用吗?

那么订阅制是否有积极的作用?站在用户和厂商受益的角度,是的。

以用户的视角来看,切换到订阅制付费来玩游戏,其实也就是从买断游戏的使用权,到定期、长期“租赁”游戏的使用权。好处在于可以用低得多的价格,体验到原本要花费巨大的多个游戏。缺点则在于,不能像以往那样把游戏纳入收藏,而且续费中断、不在会员期的时候,也就没法玩这些游戏了。

PS Now首页宣传的,是《荒野大镖客1》《战神3》这些游戏

数据分析机构SuperData的订阅研究报告提到,虽然PS Now在用户量上占据明显优势,但因为微软和EA的游戏订阅阵容足够重磅(3A大作首发后会在第一时间更新),后两者的订阅用户数正在快速增长。

而从厂商的视角来看,订阅制有拉动收入的潜质,并且已经在一些厂商的收入构成中表现了出来。

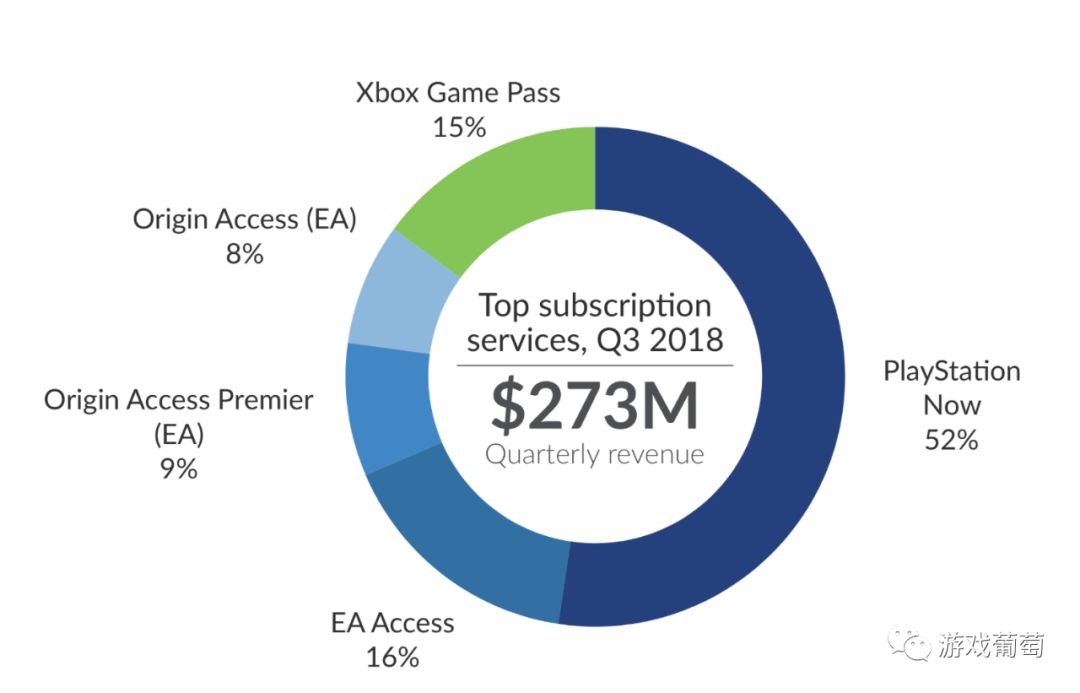

2018年订阅收入最高的三项服务PS Now、XGP和EA Access,收入合计已经达到2.73亿美元的规模。

去年微软发布第二财季财报的时候提到,受订阅服务表现的拉动,当财季游戏收入上涨了8%。而索尼2018年财报在描述游戏收入增长时,也提到19%的增幅主要受软件销售和PS Plus订阅带动。

订阅制为什么能起到这样的作用呢?

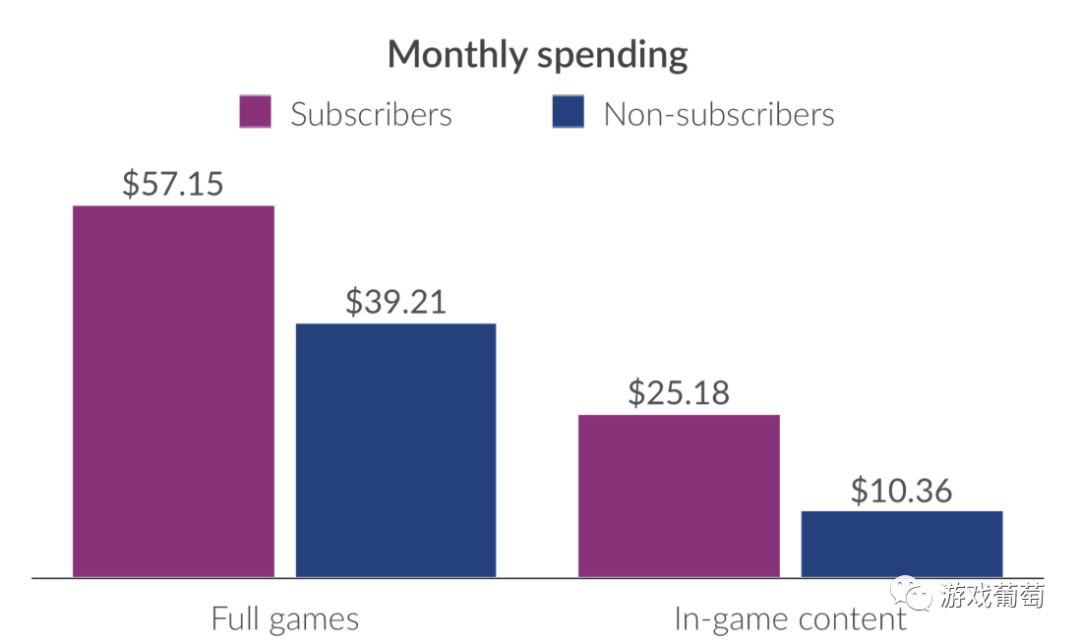

首先是它聚集的用户属性上有优势。SuperData的报告调研显示,相比其他用户,有付费意愿的订阅制用户数量要多出45%,而这些订阅用户在游戏内购、DLC等内容上的花费,基本相当于非订阅用户的2倍。

其次订阅制解决了一些既往模式下,被忽视的用户需求。买断的游戏往往有试错成本,尽管媒体等信息渠道越来越畅通,但“遇雷”的情况还是时有发生。

同时还有游戏通关后的处置问题,传统实体游戏有线下流转渠道,但数字版游戏的消费比重逐渐上升后,这反倒成了一种负担。尤其是一些偏重线性的游戏,往往通关后反复玩的场景不多。

一台不能玩实体游戏的主机,当然,也要便宜一些

而上述这部分成本可以被订阅制游戏的阵容均摊开,毕竟一年会员费往往就只是1~2款3A大作的价格。这也在无形中降低了待开发用户群体,对于硬件的上手门槛。微软前段时间推出的无光驱版Xbox,也是对应着类似的理念。

此外,外媒普遍倾向于,游戏订阅制的源起一定程度上受到了视频流媒体会员制度的启发。但游戏不同于Netflix等视频订阅的地方在于,订阅游玩的游戏中,内购依然存在,这是游戏独有的商业特点。而近几年“游戏即服务”(game as a service)的概念,正在欧美很多传统大厂的产品中普及开,尽管伴随着不小的争议,但这种传统主机产品转型带来的变化,也正在成为单纯销售收入之外的重要补充。

全面开花尚需时日

我们上面聊到的这些订阅制付费,大多仍然是基于主机、PC的传统模式,一脉相承下来的付费模式演化。

但在触及玩家体量最大的移动平台上,还没有成型且经过验证的效仿产品。苹果即将上线的Aracde,显然是这一模式的精神继承者。但在纪念碑谷的工作室以及陈星汉等知名的付费游戏开发者,都公开表示付费手游不讨好的大环境下,很难不让人怀疑苹果这样做的前景。

愿意订阅游戏的玩家,对于游戏阵容、品质必然有期待,会只满足于Arcade提供的这些吗?而这部分用户,在原生的手游玩家群里又有多大比例呢,更何况,那个被1元游戏彻底玩儿坏的付费榜就在那里。手游平台的订阅制付费,想要取得XGP、EA Access一类的效果,恐怕还要在游戏库上多花些精力。

当然除此之外,还会有单独的手游产品,在尝试游戏内的所谓“订阅制”。但这一类服务,往往是主流F2P游戏诸多内购中, 一项额外的按月扣费的购买项目。给玩家一些额外的道具,或是产出上的增益,它更像是为了刺激小额付费的产物,和前文谈及的订阅制相比,站在了截然不同的角度上。

不过,尽管典型的订阅制付费拓宽了一些游戏受众、拉动了一些厂商游戏收入的增速,但还远未到占据主流的地步。去年Q3,PS Now、XGP以及EA Access的订阅收入,只占到主机+PC总收入的6%。这个近一两年逐渐兴起的付费模式,恐怕还是需要很长的周期来证明自己的潜力。

扫码下载智通APP

扫码下载智通APP