中信建投:斗鱼(DOYU.US)上市&快手高调进场,游戏直播巨头之争拉开帷幕

本文来自微信公众号“CSC传媒互联网研究”。

核心观点

【事件】

斗鱼(DOYU.US)7/17于美国纳斯达克挂牌交易,发行价11.5美元/ADS处于前期询价区间低线,IPO首日低开平收,截至7/23日收10.38美元/ADS,较发行价累计下跌9.7%,收盘时市值33.70亿美元。

【核心观点】

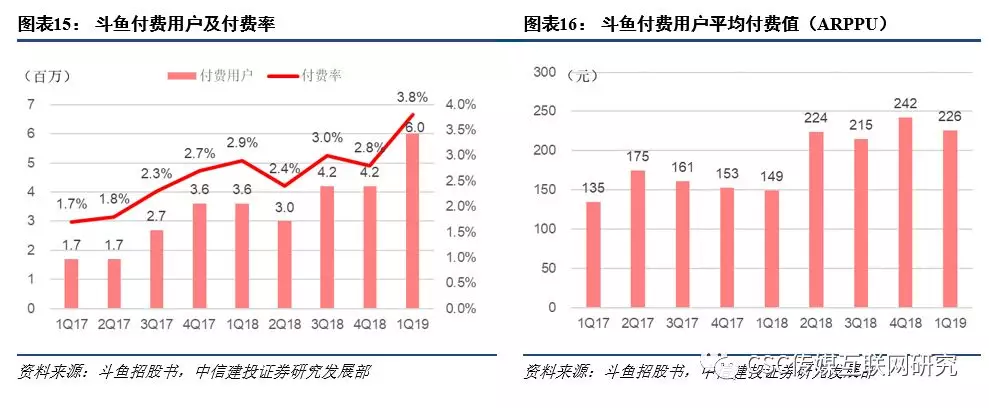

1.斗鱼IPO前首次实现季度盈利,货币化力度显著加强。1Q19斗鱼首次实现季度盈利,录得净利润1815万元,但经营利润依然为负,季度内亏损4850万元。1Q19实现整体盈利的部分原因为业绩期内确认了较大额度的汇兑收入和利息收入。1Q19斗鱼明显加强了货币化力度,单季营收同比增长123.4%达到14.89亿元,毛利率同比提升9.9pct至13.6%,各项运营费率也达到历史最低点。在“开源节流”的背后,我们看到斗鱼在运营层面重点加大了移动端用户的扩张和用户付费率的提升,虽然ARPPU在1Q19有小幅下降,但活跃用户付费率水平在1Q19大幅提升至3.8%。

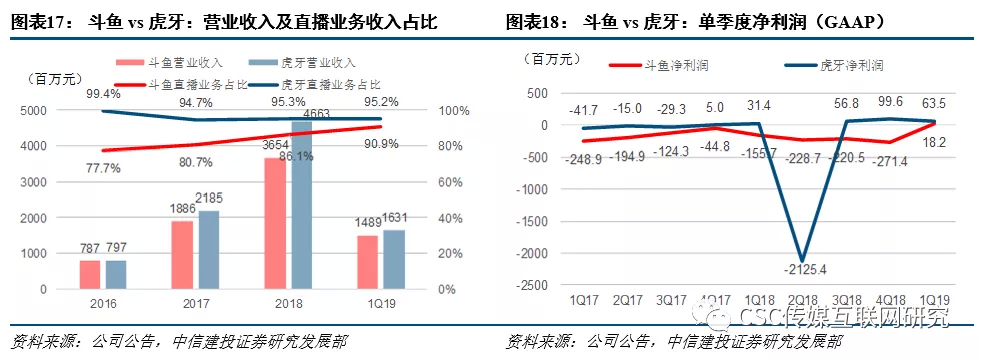

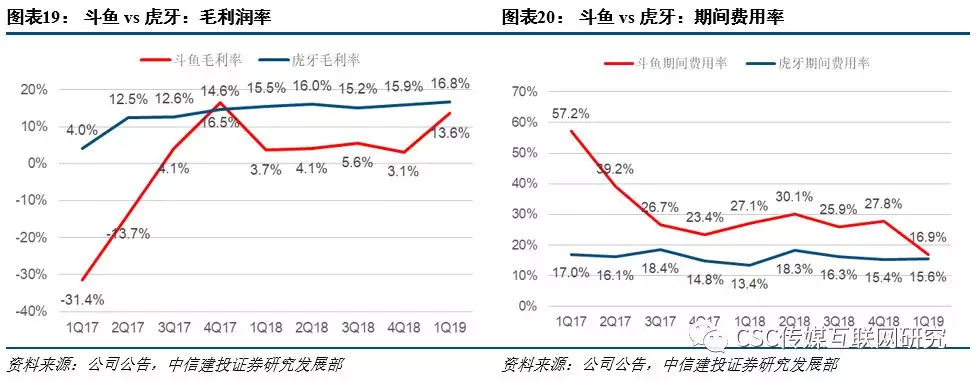

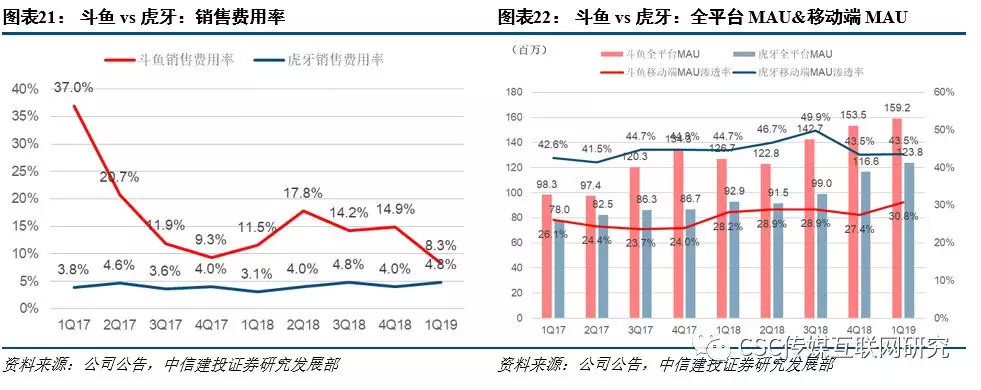

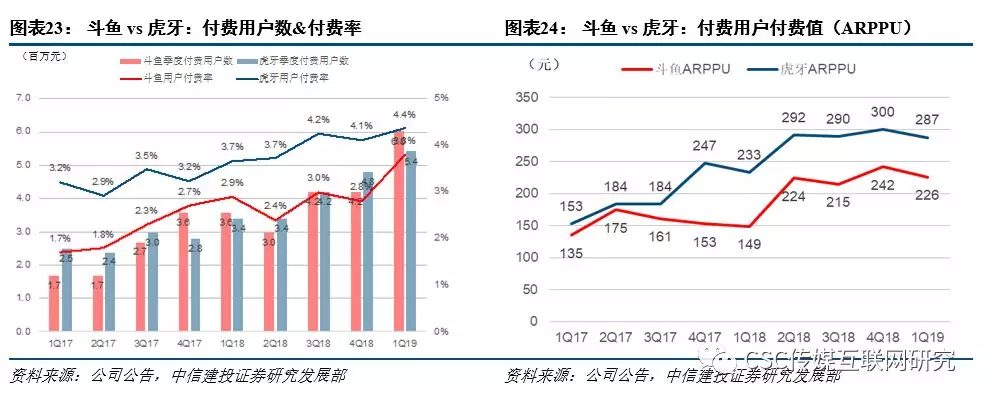

2、斗鱼vs虎牙(HUYA.US)禀赋相异,差距趋于缩小。带有YY基因的虎牙在公会运营上更加轻车熟路,由游戏直播流量向娱乐直播导流更加顺利,财务表现优于斗鱼。而斗鱼在游戏直播赛道上更加注重对头部资源的把控,以重金网罗了更多的顶尖级游戏主播和赛事资源,平台整体用户规模更大且“游戏直播”调性更浓。从财报呈现数据来看,虎牙单季度营收持续高于斗鱼,但两者差距趋于缩小;斗鱼通过在移动端发力,季度移动MAU也在快速追赶虎牙;此外用户付费率以及付费值与虎牙的差距也在拉近。

3.短视频巨头快手入局,游戏直播江湖或风云再起。恰逢IPO前夕,短视频巨头快手推出“百万游戏创作者扶持计划”,并宣布移动端游戏直播DAU超过3500万、游戏段视频DAU已超过5600万。与斗鱼、虎牙通过布局产业核心资源(顶尖主播、重要赛事版权等)吸引用户的方式不同,快手则通过其短视频流量向游戏直播进行导流,中长尾流量是快手眼下优先抢夺的资源。考虑到斗鱼、虎牙的活跃用户增速已明显放缓,针对游戏直播行业核心用户的争夺或已进入尾声。快手通过自身平台流量优势加速布局游戏直播中长尾流量,可能在一定程度上影响斗鱼和虎牙未来在这一领域的发展。相应地,当体量更大也更加“财大气粗”的快手在游戏直播领域完成了其阶段性目标后,未来很有可能在头部游戏主播、赛事版权等电竞核心资源上与斗鱼、虎牙正面相争。游戏直播行业的巨头之争,或许才刚刚开始。

【风险提示】

新兴互联网娱乐内容抢占用户时长,主播分成或签约成本进一步提高,用户付费率或付费额提升不及预期等风险。

【近期相关研究】

斗鱼招股书梳理:鱼虎相争,游戏直播迎双雄时代【中信建投传媒互联网】

【建投传媒互联网】游戏行业6月月报:板块估值触底回升,优质新游弹性可期

【建投传媒互联网】一周观点:版号发放叠加重点手游上线在即,催化游戏板块行情;中信出版正式上市

流量&游戏再碰撞,抖音抖出新花样【中信建投传媒互联网】

报告全文

1. 斗鱼IPO前首次实现单季盈利,货币化力度显著加强

斗鱼于美东时间7月16日在美国纳斯达克挂牌交易,证券代码为“DOYU”,发行价为11.5美元/ADS。根据此前斗鱼公布的发行价格区间11.5~14美元,本次IPO价格位于发行区间下限。本次IPO,斗鱼新发行4492.47万股ADS(每10股ADS计1股普通股),此外原股东出售股份2246.24万股ADS,总计融资7.75亿美元(其中4.93亿美元归属公司,2.47亿美元归属出售老股的股东)。承销商享有总计1010.81万股ADS的超额配售权。IPO当日,斗鱼低开平收,开盘价11.02美元/ADS较发行价下跌4.17%,截至7/23收盘价较发行价下跌9.7%,收盘市值约为33.70亿美元。

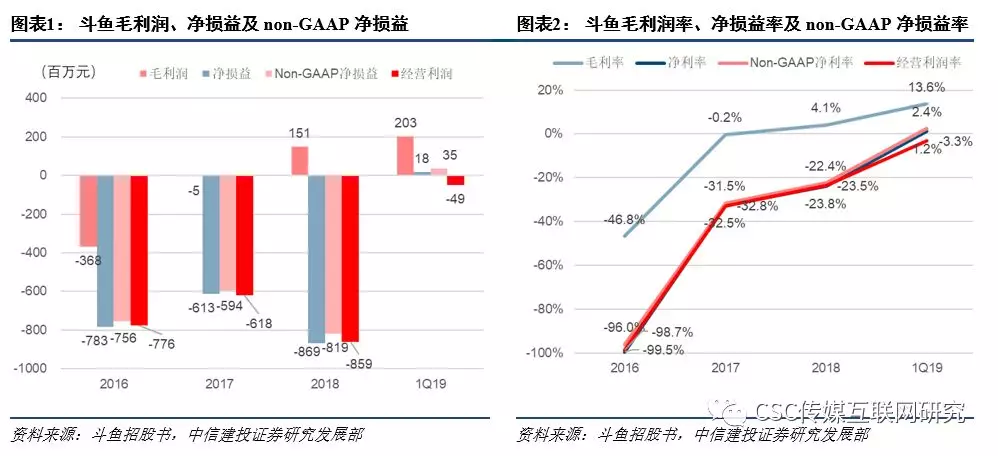

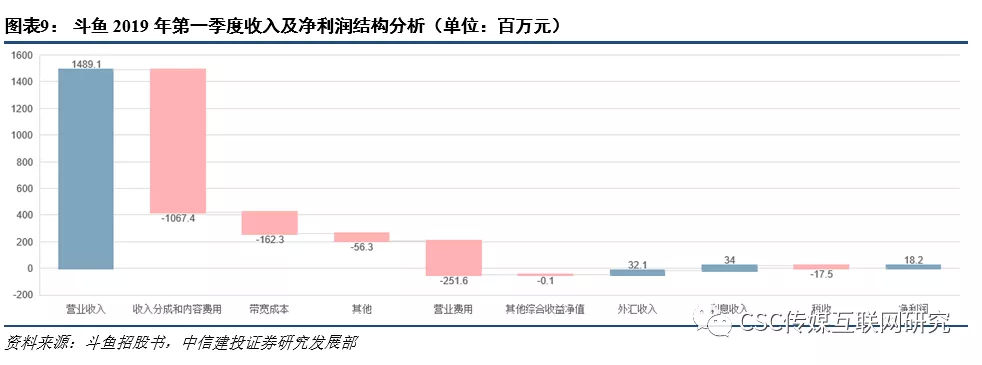

IPO前披露最新招股书,1Q19首次实现季度盈利,但经营利润仍为亏损。根据斗鱼IPO前披露的最新招股书显示,公司1Q19首次实现了季度盈利,录得净利润1815.15万元,non-GAAP口径净利润3530万元,对应净利润率及non-GAAP净利润率分别为1.2%和2.4%。2018年,公司首次录得正毛利润1.51亿元,对应毛利率4.1%,1Q19单季度毛利润2.03亿元,毛利润率进一步大幅提升至13.6%。但是,2019年一季度公司经营利润依然为负,季度内亏损4850万元,对应经营利润率-3.3%。1Q19实现整体盈利的部分原因为季度内确认了较大额度的汇兑收入和利息收入,分别为3210万元和3400万元。

2019年一季度,斗鱼在货币化力度上明显加强,营收规模快速增长的同时也加大了费用控制。

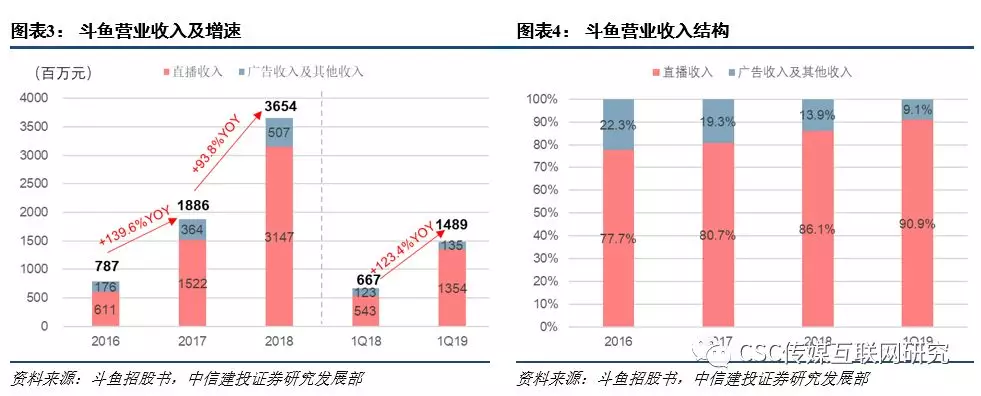

1)营业收入:2019年第一季度,公司营业收入为14.89亿元,同比增速达到123.4%,增长势头强劲;其中,直播业务营业收入一季度增长149.4%,公司在核心直播业务的货币化力度上显著加强。

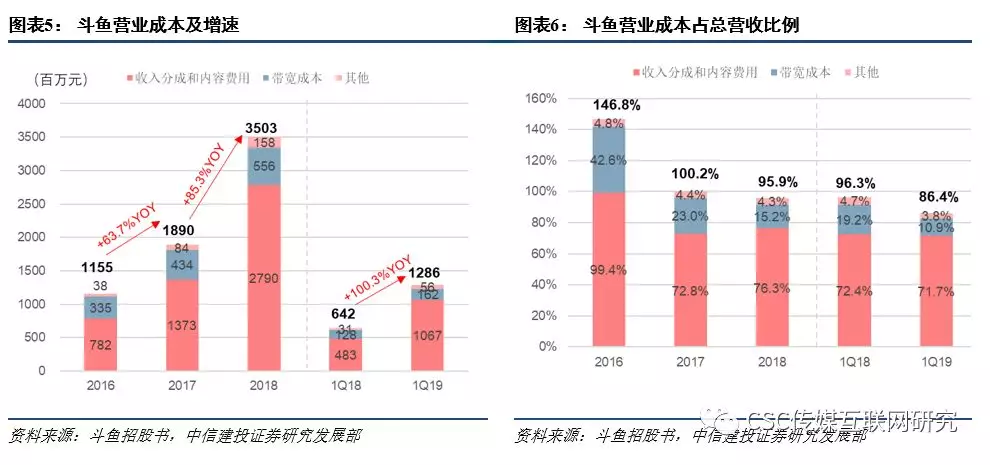

2)成本&毛利:与一般直播平台类似,斗鱼的营业成本主要包括收入分成与内容成本、带宽成本等,随着公司直播业务规模和用户量的快速增长,各项成本规模也有较大幅度增长。2019年第一季度,公司加大了成本控制,在提高运营效率的同时控制分成和内容成本。一季度,公司收入分成成本&内容成本占营业收入的比例为71.7%,宽带成本占营业收入比例的为10.9%,相比2018年全年的水平分别下降了4.6pct和4.3pct,同比2018年一季度分别下降了0.7pct和8.3pct。通过成本控制,公司2019年一季度毛利润率达到13.6%的历史最高水平,相较2018年全年水平提升9.5pct,同比1Q18提升9.9pct。

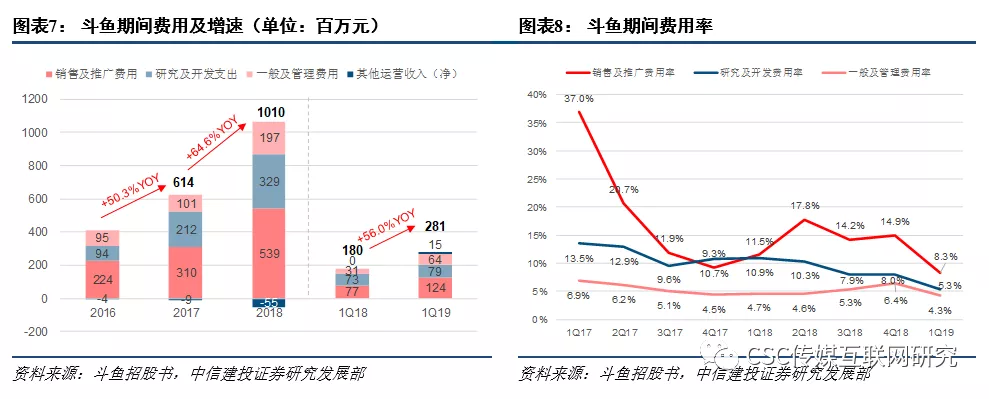

3)各项费用:2019年一季度,各项费用规模依然有一定增长,但在费用率控制上收效明显,各项费用率水平都达到了历史最低。一季度,公司销售及推广费用率、研究及开发费用率、一般及管理费用率分别为8.3%、5.3%和4.3%,相较去年同期分别下降3.2pct、5.6pct、0.4pct。

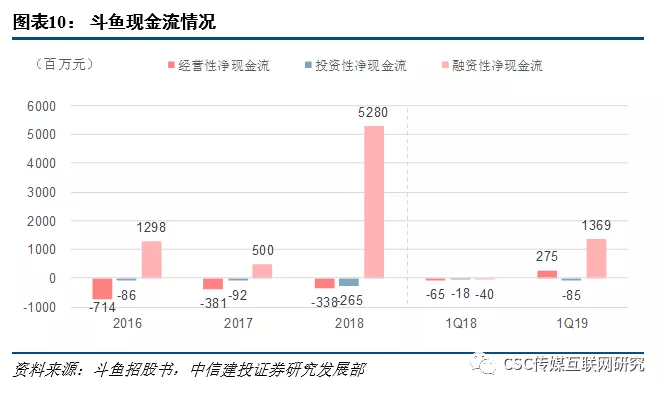

经营性净现金流流出趋于减缓,账上现金储备相对充足。2016至2018年,公司经营性现金流流出规模逐渐缩减,2019年第一季度公司首次实现经营性现金流净流入2,750万元。经过IPO前的多轮融资,斗鱼账上现金储备目前相对充足,截至2019年一季度末公司账上现金及现金等价物余额为43.08亿元。

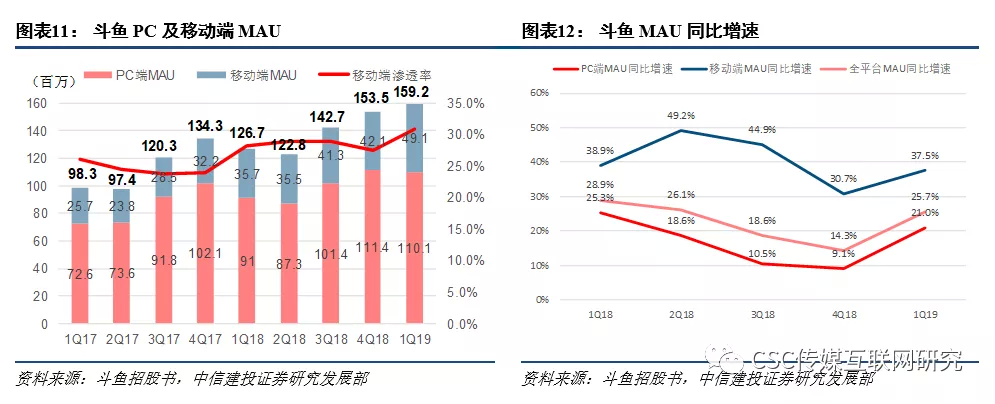

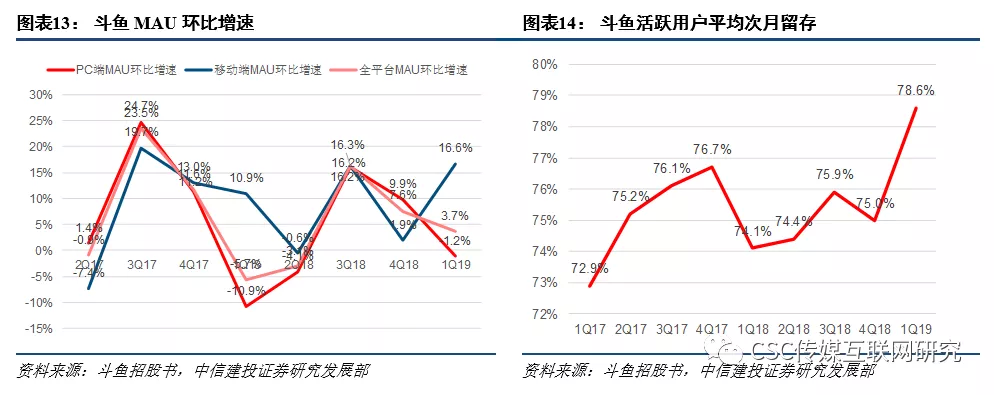

在“开源节流”的背后,我们看到斗鱼在运营层面重点加大了移动端用户的扩张和用户付费率的提升。2019年一季度,斗鱼活跃用户的平均次月留存提高至78.6%的历史新高;移动端MAU的同比、环比增速分别达到37.5%和16.6%,高于PC端和全平台MAU增速;移动端渗透率(移动端MAU/全平台MAU)达到了30.8%。与此同时,通过小额付费活动等营销手段,公司一季度ARPPU虽然环比有小幅下降,但用户整体的付费率水平在一季度大幅提升至3.8%。

2. 禀赋相异,斗鱼vs虎牙差距在缩小吗?

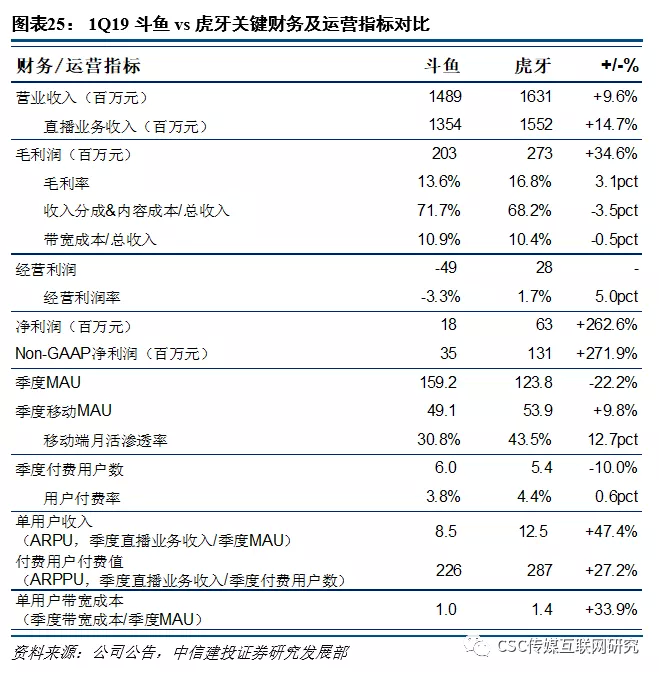

作为国内游戏直播领域的两大龙头,斗鱼和虎牙天生不同的禀赋和运营策略,使得两家公司在运营数据和财务表现上有着很大不同。自出生即带有YY基因的虎牙在公会运营上更加轻车熟路,由游戏直播流量向娱乐直播导流也进行得更加顺利,因此财务表现上明显优于斗鱼。而斗鱼在游戏直播赛道上更加注重对头部资源的把控,以重金网罗了更多的顶尖级游戏主播和赛事资源,虽然平台整体用户规模更大且“游戏直播”调性更浓,但在变现水平上仍暂处劣势。具体从两家公司财报呈现的数据结果来看:

1)营收&净利润:2019年一季度,斗鱼和虎牙的季度营业收入分别为14.89亿元和16.31亿元。虎牙的营收规模持续高于斗鱼,但两者的营收规模差距趋于缩小;其中,斗鱼和虎牙的直播业务收入占总收入的比例分别为90.9%%和95.3%,斗鱼在非直播变现方面有更好表现。从4Q17以来,虎牙已经连续六个季度实现盈利,而斗鱼在1Q19才首次实现盈利,但公司经营利润在该季度依然为负。

2)毛利率:斗鱼毛利率水平在2018年一直保持在约3%~6%的水平,1Q19大幅跃升至13.6%,但仍然低于虎牙。虎牙毛利率水平在过去几个季度基本稳定在16%上下。

3)费用率:斗鱼和虎牙的三项运营费用对应的合计费用率在2018年分别保持在约30%和16%水平,尤其在销售费用率方面斗鱼明显高于虎牙。2019年一季度,斗鱼的合计运营费用率和销售费用率均同/环比大幅改善。

4)用户规模:斗鱼的全平台季度月活用户数持续高于虎牙,但移动端季度月活却不及虎牙,反映出两大平台在用户运营上侧重不同。2019年一季度,斗鱼在移动端发力,最新的季度MAU达到了4910万,与虎牙同期5390万的移动端季度MAU差距明显缩小。

5)单用户付费:我们以直播业务收入对应的单付费用户的付费值(ARPPU,单季度直播业务收入/单季度付费用户数)为口径进行比较,斗鱼的季度ARPPU持续低于虎牙。一季度斗鱼在移动端用户规模和用户付费率大幅提升的同时,ARPPU略有下降,我们判断与公司在该季度加强运营活动力度相关。

3. 短视频巨头快手入局,游戏直播江湖或再起风云?

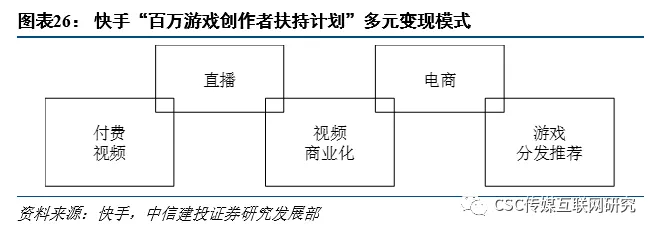

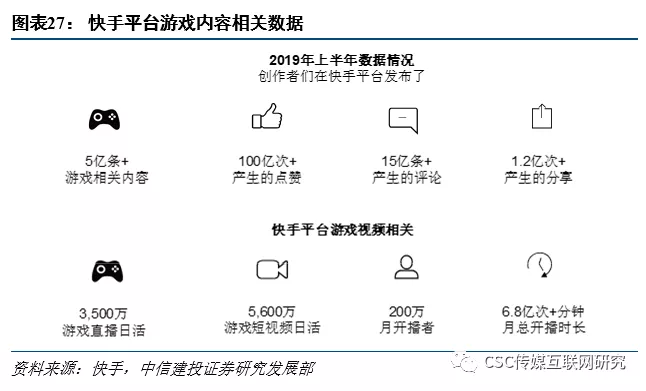

恰逢斗鱼IPO前夕,短视频巨头快手推出了“百万游戏创作者扶持计划”,并官方宣布了平台中的游戏直播和游戏视频相关的数据。快手针对游戏创作者的扶持计划主要目的是强化中腰部和尾部游戏创作者的专业化管理和扶持,目前在快手平台上创作者可以通过直播、电商、付费视频、视频商业化、游戏分发推荐等多元化方式进行变现。2019年,快手目标新引入不低于500个头部游戏内容创作者,每月给游戏品类的内容在快手发现和同城页面提供不低于百亿次曝光量/月;未来一年快手将拿出价值100亿元的流量,为10万个优质创作者的成长加速。根据官方披露的数据,目前快手移动端游戏直播DAU已经超过3500万,每月开播的游戏主播超过200万,每月总开播时长超过6.8亿分钟;围绕游戏内容,快手平台上游戏短视频DAU也已经超过5600万。

与斗鱼、虎牙两大典型游戏直播平台通过布局产业核心资源(顶尖主播、重要赛事版权等)吸引用户的方式不同,快手布局游戏直播的方式则是通过自身短视频用户向游戏直播内容进行导流。从目前快手的游戏直播运营策略来看,中长尾流量是其当下优先抢夺的领域。考虑到斗鱼、虎牙两大游戏直播平台的活跃用户增速已经出现明显放缓,针对游戏直播行业核心用户的争夺或已进入尾声。快手通过自身平台优势加速布局游戏直播中长尾流量,可能在一定程度上影响斗鱼和虎牙未来在这一领域的发展。相应地,当体量更大也更加“财大气粗”的快手在游戏直播领域完成了其阶段性目标后,未来很有可能在头部游戏主播、赛事版权等电竞核心资源上与斗鱼、虎牙正面相争。

游戏直播行业的巨头之争,或许才刚刚开始。

4. 风险提示

政策监管趋严,直播电竞游戏热度下降,新兴互联网娱乐内容抢占用户时长,主播分成或签约成本进一步提高,用户付费率或付费额提升不及预期等风险。

扫码下载智通APP

扫码下载智通APP