中金:长期看好Facebook(FB.US)旗下社交平台广告引流能力 Instagram向电商平台转型路径可行

本文来自微信公众号“乐平科技视觉”,作者黄乐平、闫慧辰。

2Q19营收超预期,公司调低全年资本开支指引

7月24日美国时间,Facebook发布2Q19业绩。公司CEO马克•扎克伯格在业绩会上表示,公司已同意向联邦贸易委员会(FTC)支付50亿美元的罚款,以就用户数据问询达成和解,此项罚款在2Q19录得20亿美元应计费用,对财务利润造成影响。Facebook 2Q19实现营收166亿美元,同比增长28%,超出此前彭博一致预期(165亿美元)2.4%;毛利润137亿美元,对应毛利率81.1%,超出彭博一致预期(80.9%)0.2ppt。实现营业利润(GAAP)46亿美元,对应营业利润率27%,不考虑FTC罚款的当期影响,营业利润率约为39%,低于去年同期的44%。调整后净利润为57亿美元,同比增长12%,高于彭博一致预期(54亿美元)5.9%。

公司指引固定货币收入增速持续下降,预计4Q19和2020年的业务收入增速将下降的更显著。公司预计2019全年费用同比增长53~61%,剔除录入1H19的50亿美元应计费用影响,全年费用增速指引应降低16ppt。

公司资本开支主要用于数据中心及服务器投资,2Q19公司资本开支达38亿美元,同比增长9%。此次公司将2019全年资本开支指引由此前的170-190亿美元下调至160-180亿美元,对应2H19资本开支83-103亿美元。

Facebook日活用户数超市场预期,ARPU环比提升明显

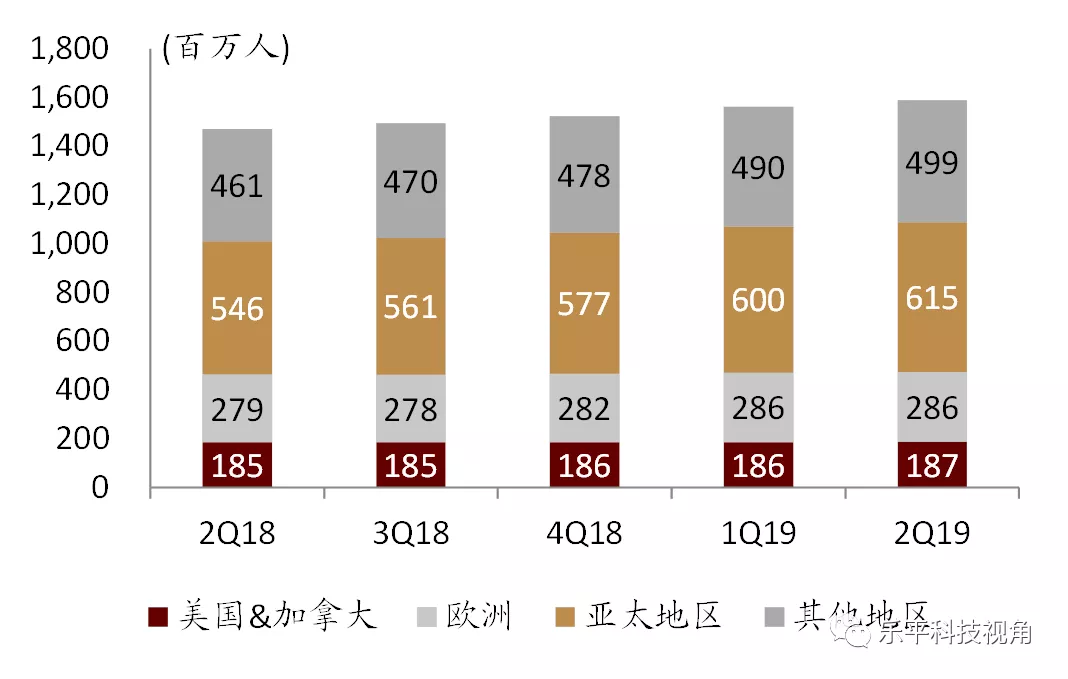

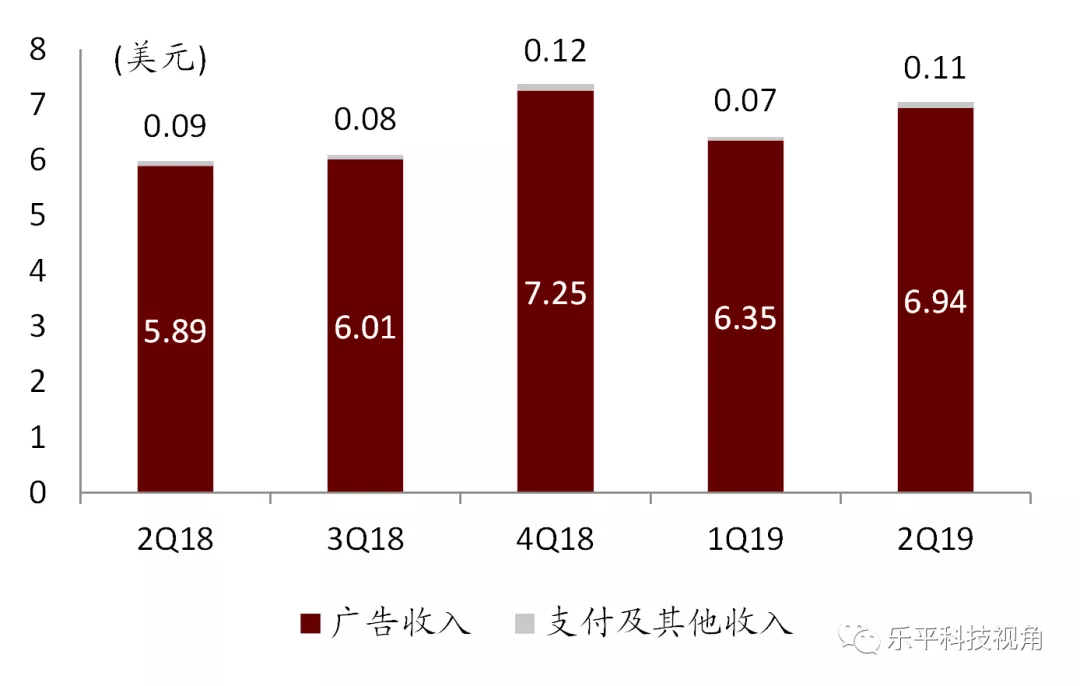

2Q19广告业务收入增长28%,增速较1Q19的26%有所上提升。其中北美和亚太地区的广告营收同比增速达30%,欧洲地区增速为25%。社交平台是广告收入提升的基石。2Q19 Facebook平台日活用户数(DAU)上升至15.9亿人,同比增长8%,好于市场预期的15.7亿人,主要受到印度、印尼、菲律宾等市场的驱动。公司估计应用程序的月活跃用户数已达27亿人。2Q19公司各地区用户的ARPU均环比上升,全球来看,广告用户的ARPU自1Q19的6.35美元环比提升至2Q19的6.94美元。

受1)GDPR等全球监管环境变化、2)操作系统相关的平台变化、3)更加注重隐私问题之后的产品变化等因素影响,广告业务表现不确定性。但我们长期看好Facebook、Messenger、Instagram、WhatsApp四大社交平台为广告业务持续引流,看好Instagram从内容平台向电商平台转型的路径。

积极布局支付业务,法币钱包与Libra同步推进

FB于2019年6月发布的Libra白皮书展示了其在支付领域的野心,公司表示已经预计到Libra的监管难题,在Libra发行前仍在积极推进法币钱包项目。1)法币钱包:WhatsApp支付功能在印度继续测试,并且将很快在其他国家推出。我们认为该支付平台将不仅局限于WhatsApp使用,FB的27亿用户有望在WhatsApp、Instagram、Facebook中,使用同一个支付账号进行转账、购物、交易。2)Libra:继美国国会听证会后,FB在业绩电话会中再次重申,FB以及Libra协会将会和监管方密切合作,在解决监管的所有疑虑之前,不会发行Libra币。公司表示,Libra是公司构想的最终服务形态,已经留出了充分的时间与监管方及各种机构、专家讨论,共同找到进一步推进的最佳方案。

风险

隐私问题为公司商业模式带来压力;Libra面临金融监管风险。

图表1:Facebook平台DAU

资料来源:Facebook财报,中金公司研究部

图表2:分业务用户ARPU值

资料来源:Facebook财报,中金公司研究部

注:ARPU(Average revenue per user)代表每用户每月平均收入

图表3:Facebook业绩回顾与一致预期

资料来源:彭博资讯,Facebook财报,中金公司研究部

注:表格中的预测数据均为彭博一致预期;ex-SBC表示剔除股权激励因素的影响,调整后净利润采用彭博可比口径

图表4:Facebook资本开支情况

资料来源:彭博资讯,Facebook财报,中金公司研究部

扫码下载智通APP

扫码下载智通APP