光大证券:美国GDP增长超预期,预防式降息渐行渐近

本文来自微信公众号“文话宏观”,作者为光大证券分析师张文朗、刘政宁。

摘要

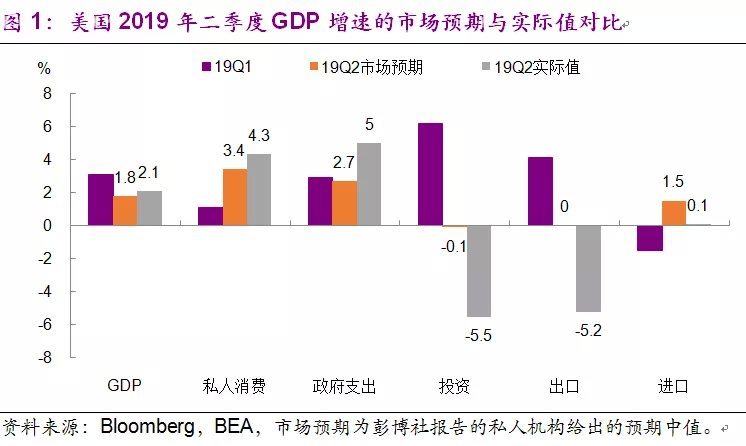

美国二季度GDP环比折年率2.1%,好于市场预期,结构上呈现消费强、投资弱、财政宽的格局。总体来看,强劲的消费和政府支出抵消了投资和出口的拖累,令美国经济继续温和扩张。

美联储7月降息几乎铁板钉钉,但与之前几轮降息相比,这次降息前的宏观数据似乎更好。有证据表明,降息与全球经济疲软、贸易摩擦带来的不确定性有关,属于“预防式”降息。

基准情形下,下周美联储将降息25 bps,同时宣布9月结束缩表。对于未来是否进一步降息,联储将持开放态度,但预计不会表现的过于激进。我们建议投资者勿对美联储的货币宽松过度乐观。

正文

美国二季度GDP环比折年率2.1%,好于市场预期。从分项看,消费、政府支出高于预期,投资和出口远不及预期,进口与前值持平(图1)。从对GDP的拉动看,消费拉动2.85个百分点,贡献最大,其中耐用品、非耐用品、服务消费贡献均较前值显著提升。固定资产投资拖累0.14个百分点,这也是2015年以来该项首次拖累GDP增速,库存拖累0.86个百分点。净出口拖累0.65个百分点,主要是二季度出口下滑较快所致。

二季度呈现出消费强、投资弱、财政宽的格局。一方面,美国私人消费较一季度显著反弹,再次显示了家庭支出的韧性。但另一方面,投资和出口较一季度大幅走弱,投资中库存降幅较大,表明全球经济疲软、贸易摩擦、油价低迷的影响比预期更为严重。总体上,强劲的消费和政府支出抵消了投资和出口的拖累,令美国经济继续温和扩张。

固定资产投资中,建筑类投资环比下滑10.6%,为2016年1季度以来最大降幅。这部分与能源行业投资下行有关,随着油价走弱,美国的油气钻井数已从3月底的1006台下降至6月底的967台,其中原油钻井数连续8个月下降。

另一方面,在出口前景低迷的情况下,制造业企业普遍缺乏扩张的动力,制造业产能利用率也从年初的76.7%下降至75.9%。住宅投资连续6个季度环比下滑,但今年以来的下滑趋势较去年已有明显放缓。随着利率走低,预计未来的住宅投资将得到支撑。知识产权投资仍然保持扩张态势,环比增长4.7%。

预计GDP数据不会影响美联储降息的决策。下周,美联储将迎来在7月的议息会议,市场普遍预计美联储将在会后宣布降息,这也是次贷危机十年以来的首次降息。

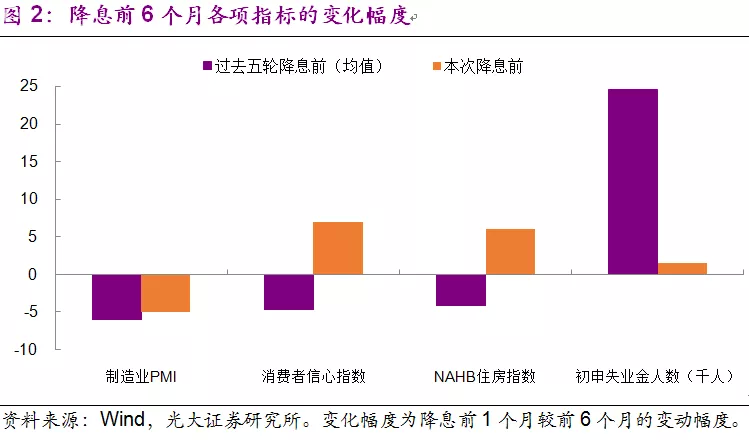

值得注意的是,与之前几轮降息相比,这次降息前的宏观数据似乎要更好[1]。我们从制造业、消费者、房地产、劳动力市场四个维度进行比较,发现这次除了制造业PMI在降息前6个月的下降幅度与过去五轮相近之外,其他几个领域的关键指标都明显好于以往[2]。

例如,前五轮降息前6个月密歇根大学消费者信心指数平均下降4.6,而这次降息前上升7;前五轮降息前住宅建筑商协会(NAHB)住房指数平均下降4.2,这次上升6;前五轮降息前初次申请失业金人数月均增加2.5万,这次仅增加1500人(图2)。劳动力市场表现出色。

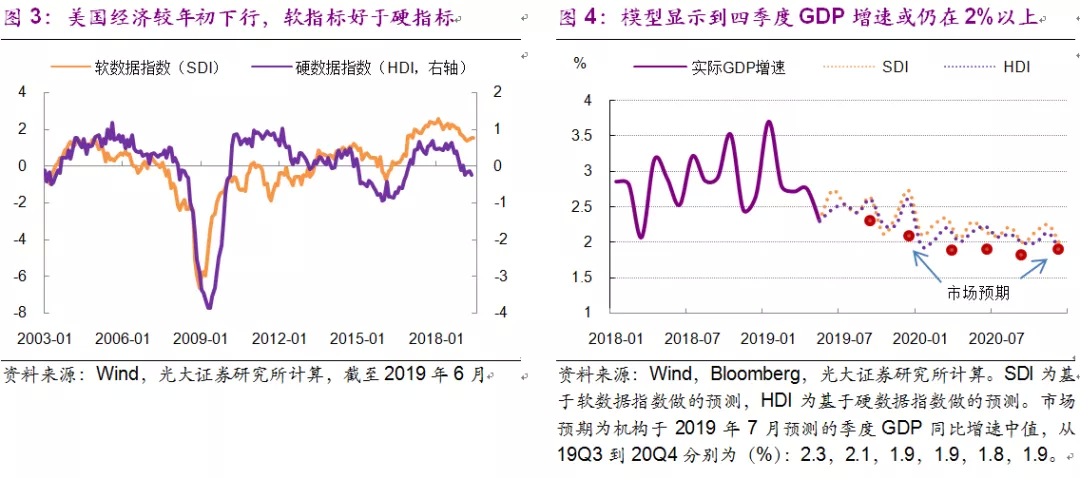

我们分别用一系列软、硬数据构造了两个跟踪美国经济景气度的指标[3],结果显示年初以来美国经济呈下行趋势,其中硬数据表现相对较弱,但软数据仍处在高位(图3)。我们基于这两个指数构建的模型显示,下半年美国经济增速将继续放缓,但四季度GDP同比增速或仍将达到2%以上(图4)。

基本面尚可,为何还要降息?我们认为这与全球经济疲软、贸易摩擦带来的不确定性有关,属于“预防式”降息。

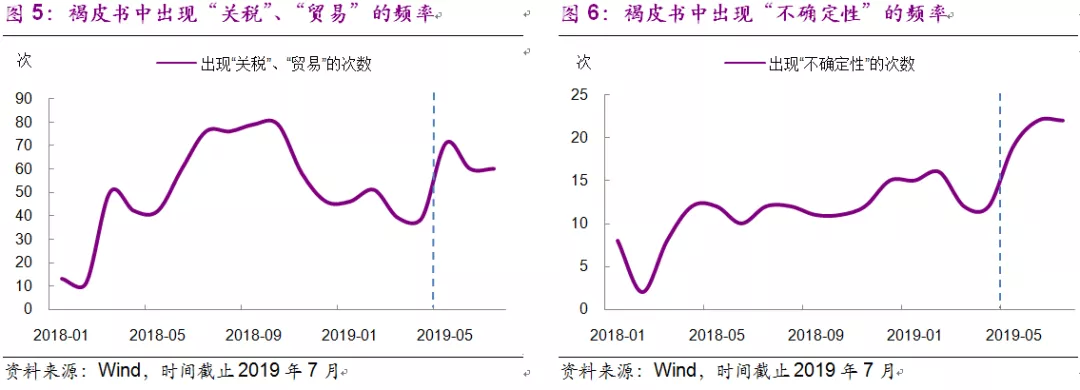

这一点可以从美联储的褐皮书中看出端倪。褐皮书是美联储定期发布的跟踪区域经济的报告,由12个地区联储根据本地区的情况撰写,内容涵盖生产、就业、工资、物价等方面,每年发布8次。该报告也是美联储制定货币政策的重要参考材料。

自2018年1月以来,褐皮书中出现“关税”、“贸易”、“不确定性”等词的次数明显增加。其中,“不确定性”一词出现的次数在今年7月的褐皮书中达到22次,为近两年来最多(图5-6),表明全球经济疲弱和关税政策给美国企业带来的影响仍在扩散,这也是引发美联储降息的重要原因。

最新数据也显示,欧元区等经济依旧疲弱,这也支撑“预防式”降息。

欧洲方面,7月德国制造业PMI降至43,法国制造业PMI也再次滑向枯荣线,欧元区经济前景不乐观。此外,鲍里斯•约翰逊当选新一任英国首相,他宣称不管是否与欧盟达成协议,英国都将在10月31日脱欧。对投资者而言,英国硬脱欧的风险在上升。

展望下周的议息会议,基准情形下,美联储将降息25 bps,同时宣布9月结束缩表。当前市场一致认为联储降息已成定局,但对降息的幅度仍存在分歧。我们认为,在基本面没有大幅恶化的情况下,降息25 bps似乎更合适,也更能准确地向市场传递出“预防”的信号。从近期联储官员的表态来看,那些支持降息的鸽派票委也认同这一点,比如圣路易斯联储主席布拉德。

对于未来是否进一步降息,预计鲍威尔将持开放态度,但不会表现的过于激进。当前市场已基本消化了降息25 bps的影响,投资者更关注联储是否会继续降息。我们认为,由于美国经济基本面尚可,而企业债务率较高,美股又处在历史高位,鲍威尔不会急于发出进一步降息的信号。

本质上,这是一个关于道德风险的问题。过度宽松的货币会“鼓励”企业继续加杠杆,催生资产价格泡沫,这是美联储不愿意看到的。因此,我们建议投资者勿对美联储的货币宽松过度乐观。

******

附录:我们构建的软数据指数(SDI)主要包含一些企业和家庭调研数据,以及金融市场数据,共有制造业PMI、消费者信心指数等9项指标。硬数据指数(HDI)主要包含与GDP相关的数据,共有零售、资本品订单等12项指标。我们将这些软、硬指标做标准化处理,然后按相应的权重系数做加权平均,最终得到SDI与HDI。

[1]我们比较的是前几轮降息中的首次降息,分别发生在1989年6月,1995年7月,1998年9月,2001年1月,2007年9月。

[2]软数据一般指不直接用于计算GDP的数据,比如制造业PMI。硬数据一般指与GDP计算有关的数据,比如消费支出。

[3]我们分别称之为软数据指数(Soft Data Index,SDI)和硬数据指数(Hard Data Index,HDI)。

扫码下载智通APP

扫码下载智通APP