高科技的幕后英雄:MEMS产业前行之路在何方?

本文来自 微信公众号“华夏幸福产业研究院”。

MEMS传感器是物联网、人工智能、5G等新一代信息技术的感知基础和数据来源,已成为推动经济社会发展的关键基础与重要引擎。本文梳理了MEMS概念与分类、技术优势、应用领域及市场格局,探讨了MEMS产业链现状和特点,分析了产业发展机遇与趋势,并对我国如何实现产业升级提出了建议。

MEMS概要:原理与分类

MEMS全称Micro Electromechanical System,即微机电系统,是将微电子与精密机械结合发展的工程技术,尺寸在1微米到100微米量级,核心功能是将物理信号转换为电子设备能够识别的电信号,主要用于传感器。这需要MEMS器件具有通道、孔、悬臂、膜、腔等一系列结构以测量环境变量,涵盖机械(移动和旋转)、光学、电子(开关和计算)、热学、生物等功能结构,涉及众多交叉学科。

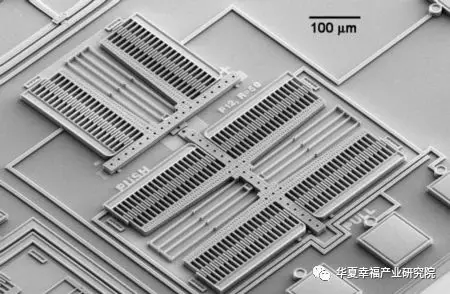

图1 MEMS传感器结构示意图

(图片来源:Sandia)

MEMS传感器发展经历了三个阶段:1990~2000年的汽车电子化浪潮,点燃了MEMS传感器的需求;2000~2010年的消费电子浪潮,推动MEMS传感器呈现多品类、多功能一体化的发展态势;2010年至今的物联网及人工智能浪潮,带动了MEMS传感器单品放量、软硬协同化发展。

MEMS传感器的种类繁多,根据测量量不同可分为:MEMS物理传感器、MEMS化学传感器、MEMS生物传感器三大类,每一种MEMS传感器又有很多细分类别,如图2所示。常见的MEMS传感器有压力传感器、加速度传感器、微机械陀螺仪、惯性传感器、MEMS硅麦克风等等。MEMS传感器的品种多到以万为单位,且不同MEMS之间参量较多,没有完全标准的工艺。

图2 MEMS传感器分类

(图片来源:华夏幸福产业研究院整理)

MEMS继承了集成电路的先进制造工艺,相比传统产品,具有微型化、成本低、效能高、可大批量生产等优势,产能高,良品率高。微米量级的特征尺寸使MEMS传感器可以轻松胜任某些传统机械传感器所不能实现的功能,是微型传感器的主力军,正加速应用于大众生活及工业生产的各个方面。

应用领域:百花齐放,精彩纷呈

作为获取信息的关键入口,MEMS传感器已在汽车、消费电子、航空航天、生物医学等领域中得到了广泛的应用。

汽车:在20世纪90年代,MEMS首先在汽车工业开始应用,汽车电子被认为是MEMS传感器第一波应用高潮的推动者。受益于汽车行业安全规定及信息化、智能化浪潮,MEMS传感器在汽车领域得到飞速发展,其应用方向和市场需求包括车辆的防抱死系统、电子车身稳定程序、电控悬挂、电动手刹、斜坡起动辅助、胎压监控、引擎防抖、车辆倾角计量和车内心跳检测等。根据相关调研数据,目前平均每辆汽车包含10-30个MEMS传感器,而在高档汽车中大约会采用30甚至上百个MEMS传感器。

消费电子:随着消费电子的大发展及产品创新不断涌现,该领域已经取代汽车成为MEMS最大的应用市场。MEMS传感器在消费电子产品中可用于运动/坠落检测、导航数据补偿、游戏/人机界面交互、电源管理、GPS增强/盲区消除、速度/距离计数等,应用较多的品类为MEMS麦克风、3D加速器、MEMS 射频组件、GPS陀螺仪、小型燃料电池与生化芯片等。多种MEMS传感器的综合应用可增加电子设备的娱乐性及智能性,改善交互性能,大大提升了用户体验。

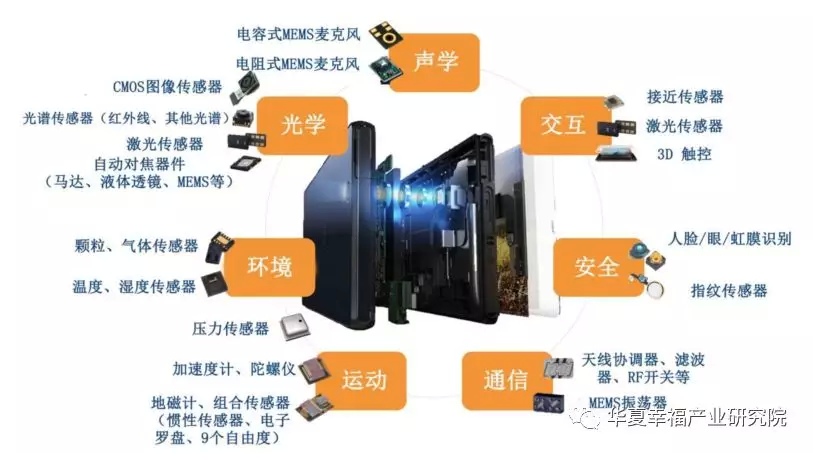

图3 MEMS传感器在智能手机领域的应用

(图片来源:Yole Development,民生证券)

航空航天:MEMS在航空航天领域主要有状态传感器和环境传感器之分。状态传感器主要针对飞机姿态、燃料用量、生命活动、各种活动机件的即时位置等进行监测。环境传感器主要针对温湿度、氧气浓度、流量大小等方面进行测量。通过提供有关航天器的工作信息,MEMS传感器起到故障诊断、提供决策依据、保障正常飞行的作用。近期事故频出已全球停飞的波音737MAX飞机,故障主要原因之一是迎角传感器产生读数输出错误,导致了系统不能起到严格的保护作用。小小传感器对航空航天安全的重要性可见一斑。

生物医疗:随着体外诊断、药物研究、病患监测、给药方式以及植入式医疗器械等领域发展,医疗设备需要迅速提高性能、降低成本、缩小尺寸。MEMS技术使医疗设备可以做到微型化,医疗检测、诊断、手术和治疗过程可以更加便捷、精准,甚至无痛。MEMS压力传感器可以检测包括血压、眼内压、颅内压、子宫内压等在内的人体器官压力水平。MEMS惯性器件最主要用于心脏病治疗设备。MEMS图像传感器普遍应用于包括CT扫描、内窥镜在内的医学成像设备中。MEMS技术在传感和执行功能上的优势,使其在医疗健康行业的应用广泛增长。

此外,MEMS技术在国防、工业、能源及环保等领域也有广泛应用,为各行各业提供自动化、智能化的数据接口,赋能智能社会。根据相关市场调研数据,全球MEMS市场结构中消费电子领域占比最高,增长空间最大的是生物医疗领域。

市场格局:竞争激烈,美德日企业主导市场

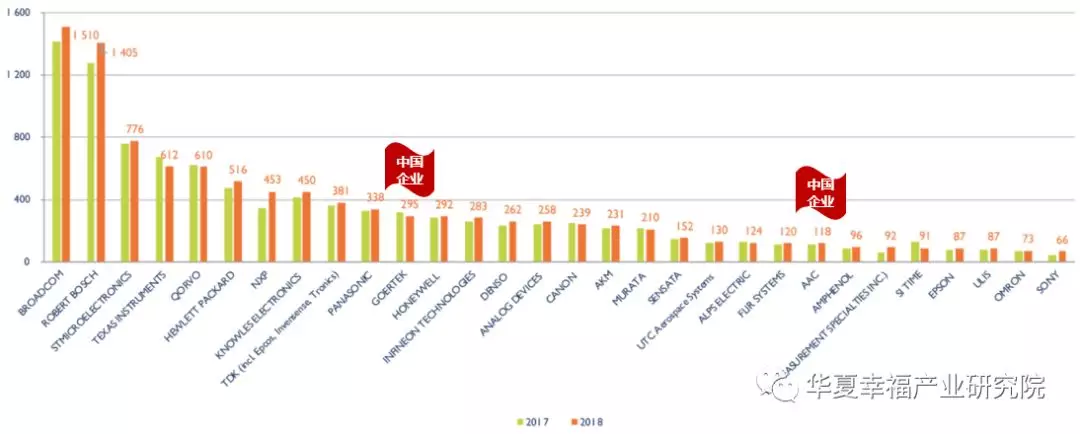

市场调查公司Yole Development公布了2018年全球MEMS 产品销售额TOP30的企业排行榜,如图4所示。数据显示,2018年总销售额比2017年增加了5%,至103亿美元(约人民币700.4亿元)。TOP30企业的销售额占据了全球MEMS市场规模约90%的份额。

图4 2018年MEMS厂家销售额排名TOP30,单位:百万美元

(数据来源:Yole Development,华夏幸福产业研究院整理)

从头部企业看,“双博(博通+博世)厮杀”效应显现。两家的营收均超过10亿美元,大幅领先后续厂商,形成寡头现象。TOP1博通从2013年开始飞速增长,并曾经因试图收购高通公司而名噪一时。博通主打射频类MEMS产品,智能手机快速普及导致射频MEMS产品量价齐升,这对博通保持首位起到了决定性作用。排名第二的博世主打运动类MEMS产品,双重布局于汽车和消费电子领域。据调研,几乎所有的新车都要搭载博世的5个MEMS,全球约50%的智能手机都要至少搭载博世的1个MEMS。同时博世拥有自己的MEMS制造基地,可以优化制造成本。可以预计,今后博通与博世的“斗争”将会愈演愈烈。

从颈部企业看,产品多元,竞争激烈。TOP3的意法半导体不仅提供车载、工业、民用等方面的MEMS产品,也为其他公司代工生产MEMS。作为老牌厂商的TOP4德州仪器市场份额逐年下降,正在积极开拓车载等新市场。TOP5的QROVO也定位在射频MEMS赛道,目前正在积极弥补交付延迟问题。作为同样营收超5亿美元的TOP6惠普公司,正凭借MEMS喷墨头实现增长。此外,TOP30其他企业的产品还覆盖了声学MEMS(楼氏、歌尔股份、瑞声科技),辐射类MEMS(FLIR、ULIS),生物类MEMS(欧姆龙)、图像类MEMS(佳能、索尼),并纷纷在自己的赛道实现跨越和赶超。

中国企业两家上榜,分别是TOP11的歌尔股份(GCERTEK)和TOP23的瑞声科技(AAC)。两家企业主攻声学MEMS产品及系统集成,排名相较2017年没有变化。但受2018年下游市场智能手机销售疲软影响,两家企业2018年业绩不佳。预计未来两年在智能音箱、AR/VR等产品需求的带动下,可以期待两家企业亮眼的表现。

由于MEMS传感器产品种类多,应用领域要求差异大,因此各企业都有自已主攻的市场领域和一定的生存空间。整体来看,MEMS传感器市场被国外企业主导。

产业链:中国设计、代工有待加强,封测环节具备竞争力

类似于集成电路行业,MEMS产业链也分为上游设计-中游制造-下游封装测试三大环节,如图5所示,各环节产业分工明确。大部分MEMS行业的主要厂商是以Fabless为主,例如博通、楼氏等。同时,也有IDM厂商垂直参与到整条产业链的各个环节,可提高品牌整竞争力。

图5 MEMS产业链及代表企业

(图片来源:华夏幸福产业研究院整理)

国内MEMS产业链布局完整,但总体而言产业还处于发展的起步阶段,产品在精度和敏感度等性能指标上与国外存在巨大差距,应用范围也多局限于传统领域。

设计环节:企业具备一定创新能力,但业务重合度高,产品定位中低端,行业整体营收规模偏小。MEMS设计属于产业链高附加值环节,国内企业产品以力学传感器为主,在市场中处于中低端水平。企业销售额普遍偏小,除美新半导体每年有2-3亿元的营收外,苏州敏芯、无锡芯奥微、南京高华等少数企业收入为千万级,其余绝大多数企业是百万级或尚未开始产品销售。

代工环节:技术授权建设产线的产能尚未开出,纯MEMS代工厂仍处于产业导入期。MEMS代工可分为中试线、IC代工和MEMS专业代工三种。中试线多以高校及科研院所为主体,作为产业共性技术研发平台,不以盈利为目的,产能有限。IC代工厂MEMS业务处于起步阶段,能力较为薄弱,国内具备一定规模的设计企业基本选择国外代工厂。MEMS专业代工方面,2015年底国内厂商耐威科技收购瑞典MEMS代工厂Silex Microsystems,从而一举掌握全球领先的MEMS代工技术。此外,罕王微电子、西安励德微系统等一批企业也相继进入专业MEMS代工领域。

封测环节:外购MEMS芯片封测模式较为成熟,以声学MEMS产品为主的企业具备一定国际竞争力。虽然国内MEMS代工落后于国际大厂,但封装测试技术起步较早,已取得不错的成绩,并具备国际竞争力。其中,以MEMS麦克风为主要产品的歌尔股份和瑞声科技,由于商业模式为购买国外设计厂商的MEMS产品IP,委托代工制造后自己完成产品的封装测试及销售,因而存在一定的溢价空间,现已跻身全球MEMS TOP30的阵营。

发展趋势:市场景气度高,产品向“四化”演进

从市场规模看,受益于人工智能、5G、物联网等新产业高速发展带动,预计未来MEMS产业将有较快增长。

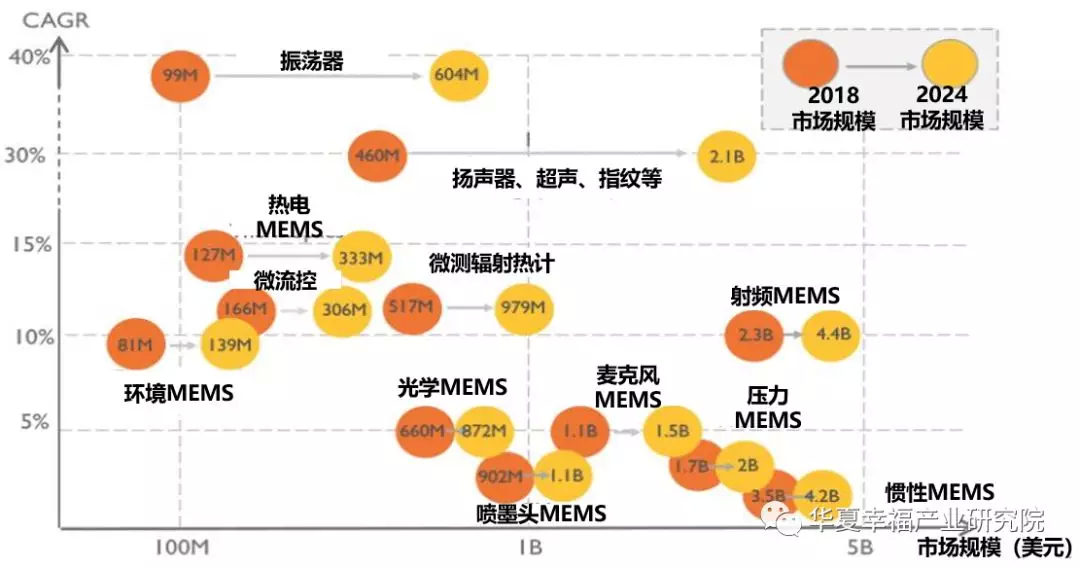

各大MEMS企业在2018年增长略低于预期,反映出半导体行业正在进行温和的调整。但随着人工智能、5G、物联网等新兴产业火热发展,消费电子、智能汽车等市场需求逐步复苏,新产品、新功能、新领域不断拓展,据Yole预测,MEMS市场将在2018年至2024年期间实现显著增长:整体市场营收的复合年增长率约为8.3%,出货量的复合年增长率约为11.9%。

各细分产品预计增长情况如图6所示。整体来看,传统产品如惯性MEMS、压力MEMS及喷墨头MEMS增长空间有限;振荡器、指纹、热电MEMS等渗透率仍有较大提升空间,未来前景看好。

图6 2018-2024 MEMS细分产品市场增长预测

(数据来源:Yole Development,华夏幸福产业研究院整理)

从技术和产品趋势看,MEMS传感器正在向四化——智能化、集成化、低功耗化、微型化演进。

加入信号处理功能,实现智能化。现代传感器作为电子产品的“感知中枢”,通过加入微控制单元和相应信号处理算法,还可以承担自动调零、校准和标定等功能,实现终端设备的智能化。

传感器呈现多项功能高度集成化和组合化。由于设计空间、成本和功耗预算日益紧缩,在同一衬底上集成多种敏感元器件、制成能够检测多个参量的多功能组合MEMS传感器成为重要解决方案。

传感器低功耗化需求日趋增加。随着物联网等应用对传感需求的快速增长,传感器使用数量急剧增加,能耗也将随之翻倍。降低MEMS功耗,增强续航能力的需求将会伴随传感器发展的始终,且日趋强烈。

微型化不可逆,MEMS向NEMS演进。与MEMS类似,NEMS(纳机电系统)是专注纳米尺度领域的微纳系统技术,只不过尺寸更小。而随着终端设备小型化、种类多样化,MEMS向更小尺寸演进是大势所趋。

总结

作为“More than Moore”的重要方向和突破口,并在人工智能、物联网等热点应用风口催化下,MEMS产业目前正处于巨大的战略机遇期。

从产业链环节看,国内缺乏对MEMS相关关键技术的自主研发和产业化能力。从企业规模看,2018年我国MEMS传感器制造企业大约有200家,大多属于初创类中小型企业。从产品结构看,国内MEMS公司在营业规模、技术水平、产品结构等与国外有明显差距,主要产品集中在中低端的传统领域。

尽管我国MEMS传感器厂商面临挑战诸多,但从上游设计、中游制造、下游封测等领域国产替代的空间巨大。中国MEMS发展任重道远,中国应以巨大的市场应用为牵引,不断弥合人才缺口,研判和把握未来趋势,锚定自主创新之路,实现规模化崛起和赶超。

扫码下载智通APP

扫码下载智通APP