兴业证券:降息、非农之后,美国经济走向何方?

本文来自 微信公众号“王涵论宏观”。

事件:7月美国非农数据公布,新增非农就业16.4万人,略低于预期16.5万,前值下修至19.3万;失业率3.7%,符合前值和预期;平均小时工资环比持平于0.3%。我们对此的看法如下:

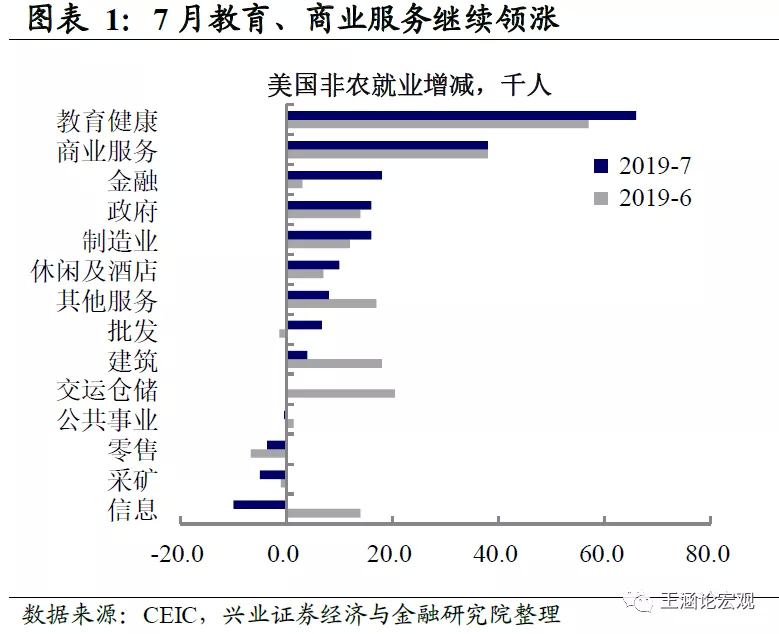

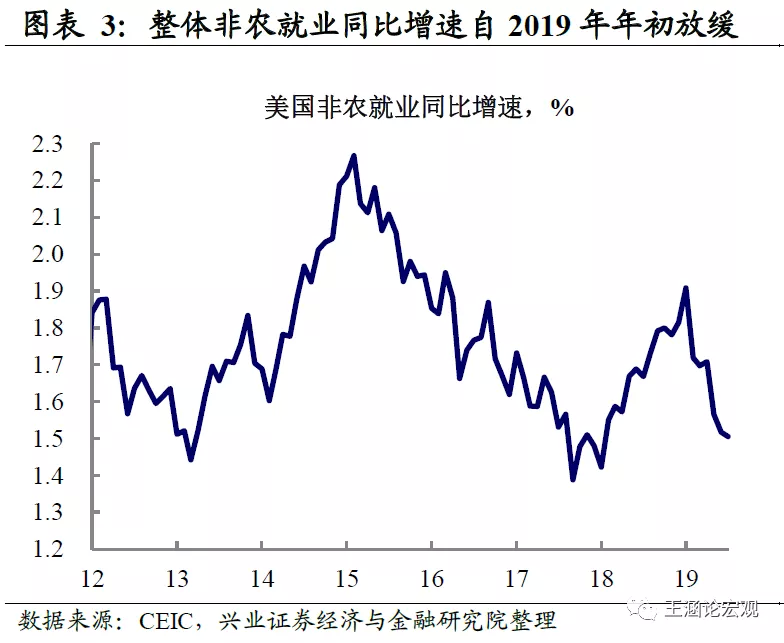

7月美国新增非农回落,略低于市场预期。在6月新增非农就业大幅反弹之后,7月新增非农回落,符合预期。分行业看,信息、零售、采掘和公共事业增长为负,教育健康和商业服务仍涨幅领先。而非农整体就业同比增速仍然继续下行。

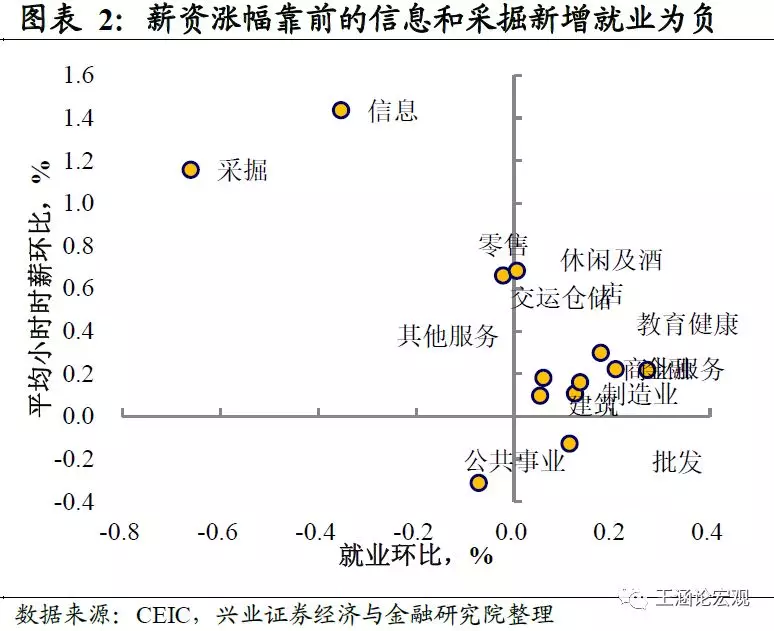

时薪环比持平,工资整体温和。7月美国非农私人企业平均时薪环比增长0.3%,与上月持平;同比增长3.2%,略好于上月及前值3.1%。每周工作小时小幅下降至34.3。分行业看,除了公共事业和批发,其他行业平均小时工资均录得正增长,但时薪涨幅靠前的信息和采掘本月新增就业为负。

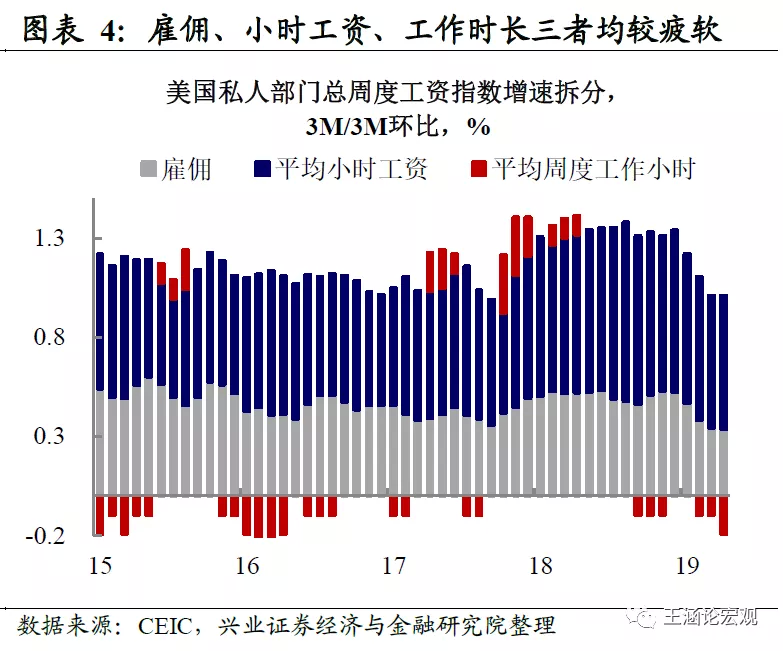

美国企业部门的疲软可能正在传导至劳动力市场。如我们在5月非农数据点评《美国就业市场放缓中的新信号》中所指出,全球贸易摩擦上升及基本面环境恶化,已经开始冲击美国的企业部门:1季度企业盈利走弱,美国工业生产出现罕见的下滑,而近两个季度也在持续压制投资端。而企业盈利预期转弱正逐步传导至其员工报酬,这使得我们看到近几个月新增雇佣、小时工资、工作时长均较疲软,这与招工数据的下滑也相吻合,反映美国企业部对雇佣的需求开始出现松动。

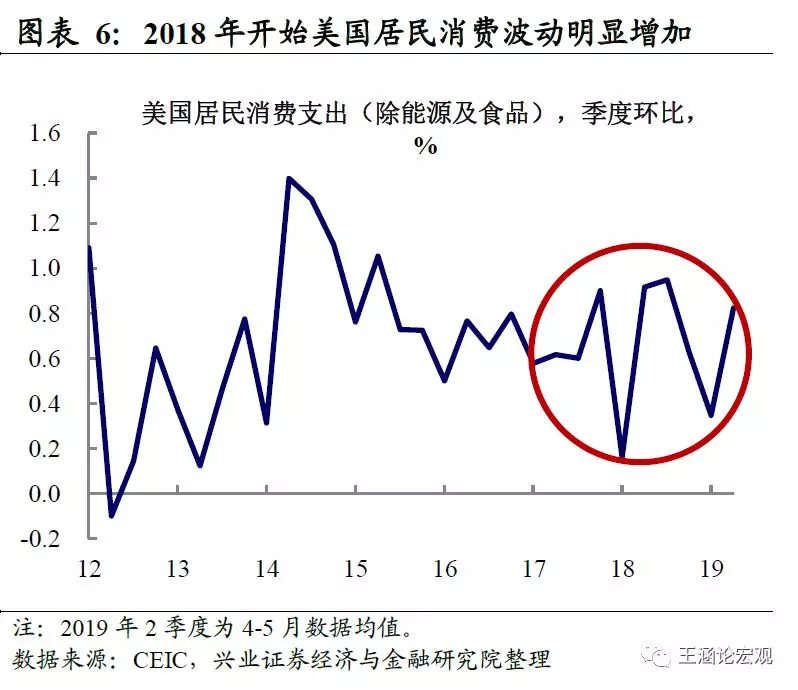

关注劳动力市场放缓对美国消费的潜在影响。当前,市场对企业部门的放缓已有一定预期,因此我们更需要关注居民部门的变动。实际上,美国居民消费在2014~2017年间都较为平稳,但2018年以来波动明显放大,说明本轮美国居民资产负债表对于金融资产价格依赖程度较大的问题正在逐步暴露。而这一问题,在收入放缓的背景下可能将进一步加剧。因此,需要持续关注劳动力市场的新信号及其对美国居民消费的潜在影响。

风险提示:全球贸易争端迅速平息,发达经济体推出大规模财政宽松。

扫码下载智通APP

扫码下载智通APP