当下美联储货币政策背景与95-98年有多像?

本文来自微信公众号“一瑜中的”,作者张瑜、殷雯卿。

主要观点

当下的美联储和1995-1998年有多像?

7月FOMC会议美联储鹰派降息,强调此次降息仅为周期中的调整。针对这一措辞,市场不免将此次降息与1995-1998年美联储降息中穿插加息的历史相类比。为了回答美联储是否还有降息周期中偶加息的可能性?本文通过对1995-1998年的货币政策背景进行梳理,发现其实当下美联储货币政策的背景与95-98年并不像。

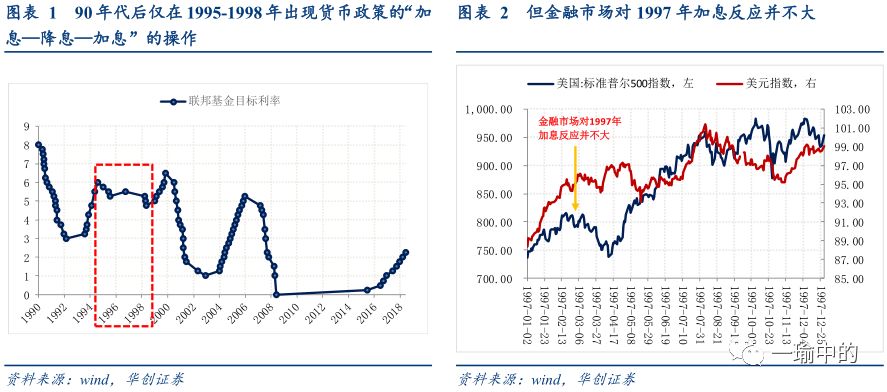

1、美联储再次将联邦基金利率作为货币政策中间目标后,仅在1995-1998年出现了货币政策“降息—加息—降息”的操作。

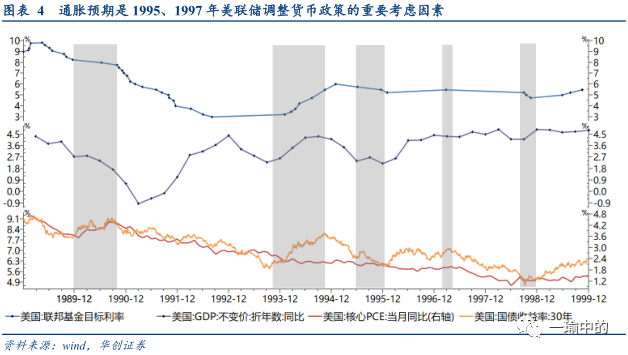

2、1995-1998年偶发加息的背景:并非临时加息,而是亚洲金融危机中断了加息周期的进程。1995-1998年的降息—加息—降息操作并非是一次经济周期中的连贯政策,而是分别对应着经济基本面式降息(1995年经济走弱)—经济基本面式加息(1997年经济回暖)—突发式降息(1998年亚洲金融危机)。

1995-1996年降息:基本面式降息。经济层面GDP、消费等数据进入一轮小的下行周期,货币政策层面通胀回落为美联储放松货币留出空间。

1997年3月加息:基本面式加息。经济层面已从下行周期中走出,实质上1997年的偶发加息原本是美联储进入新一轮加息周期的起点,但因亚洲金融危机打乱了美联储原本的政策路径。

1998年降息:突发式降息。内部增长强劲但亚洲金融危机带来外部冲击,货币政策重心由通胀转为应对外部冲击,打乱了原本的加息路径,出现了特殊的降息中穿插加息的情况。当亚洲金融危机的影响消退后,美联储方才于1999年6月再次重启加息。

3、当下的货币政策与1995-1998年其实并不像

类比1995-1998年的经济环境,美联储此次出现降息周期偶加息操作的可能性较低,基本面式的加息难再发生。一方面经济层面,本次降息时的各项经济指标虽然相比1995年尚未完全恶化,多数经济数据还处于近10年平均水平之上,但部分数据(制造业PMI、居民杠杆率已超过金融危机前最高位等)指示美国经济将步入拐点,并且当前面临的贸易战+全球经济增长疲弱的外部风险影响相较亚洲金融危机时期更大。另一方面货币政策层面,货币政策正常化导致利率走廊上限已经出现技术性失效,倒逼美联储不得不政策转向对货币政策框架进行修复,这更是与1997年的不同之处。后续美联储降息的节奏更多将受到外部因素的影响以及货币政策框架本身的制约。

报告正文

7月FOMC会议美联储鹰派降息,强调此次降息仅为周期中的调整(mid-cycle adjustment),也可能出现“降息—加息—降息”的操作。针对这一措辞,市场不免将此次降息与1995-1998年美联储降息中穿插加息的历史相类比。为了回答美联储是否还有降息周期中偶加息的可能性?本文通过对1995-1998年的货币政策背景进行梳理,发现其实当下美联储货币政策的背景与95-98年并不像。

(一)1995-1998年:90年代后曾出现的货币政策“降息—加息—降息”时期

1995-1998年的降息—加息—降息操作并非是一次经济周期中的连贯政策,这三轮操作分别对应着经济基本面式降息(1995年经济走弱)—经济基本面式加息(1997年经济回暖)—突发式降息(1998年亚洲金融危机),实质上1997年的偶发加息原本是美联储进入新一轮加息周期的起点(图表1:1999年6月后正式进入加息周期),但1997年亚洲金融危机打乱了美联储原本的政策路径,美联储被迫紧急降息,因此才出现1997年降息中加息一次的特殊现象。由此我们可以看出,美联储会出于经济因素与危机因素而启动降息,但只有在经济基本面与通胀强劲的环境下才会开启加息。

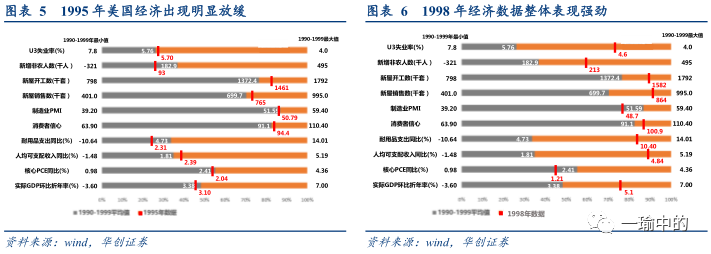

1、货币政策背景:90年代调整目标利率均以稳定通胀预期作为名义锚

格林斯潘时期的美联储货币政策将稳定通胀预期作为名义锚。1993年后美联储货币政策转向遵循泰勒规则与货币稳定增长规则,采取以实际利率作为货币政策中间目标的中性货币政策,并且将稳定通胀预期作为政策的名义锚。在经历了80年代滞涨后,美国经济对于复苏过程中正常的高增长往往会给予很高的通胀预期,因此稳定通胀一直是格林斯潘时期最主要的政策目标。

1995年美国经济增速放缓,同时通胀预期回落,为美联储放松货币留出空间。

1997年由于经济增长强劲、就业人数大幅提升,美联储出于对通胀预期抬头的警惕提高了目标利率。

1998年的降息核心在于应对亚洲金融危机的冲击。1997年亚洲金融危机爆发,美联储货币政策以缓解外部冲击为主要任务。这一时期,在经历了此前有效的调控后,美联储工作的重点已不再是抑制通胀预期,而转到应对外部亚洲金融危机的影响。

由此我们可以总结出,从货币政策的层面来看,1995美联储短暂的降息是在先前对通胀大幅的压制后,通胀预期回落给予宽松政策留出了空间;而1998年的降息,更是由于在通胀预期尚低的环境下,美联储为应对外部冲击而采取的行动,打乱了原本已经进入加息周期的货币政策,具有一定的临时性。

2、经济环境背景:由应对经济下行转为应对外部冲击

1995-1996年:经济已经出现明显的放缓。其中,GDP增速、消费数据与就业数据疲弱趋势较为明显。因此从经济增长的层面来看,美联储放松经济也是出于维持经济的稳定增长。

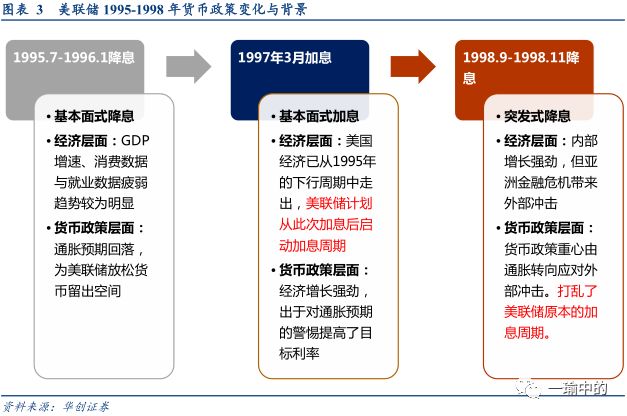

1997年:美国经济已从1995年的下行周期中走出(图表2)。GDP增速连续8个季度维持在4%以上的增速,为防止经济过热导致通胀提升,美联储计划启动加息周期,并于1997年3月进行第一次加息。

1998年:受到外部亚洲金融危机的影响,对美国金融市场与制造业投资信心产生冲击。亚洲金融危机的发生干扰了美联储原本的加息节奏,出于防范外部风险的考虑,美联储在1998年突发降息150bps。

(三)当下的货币政策与1995-1998年并不像

类比1995-1998年的经济环境,美联储此次出现降息周期偶加息操作的可能性较低,基本面式的加息难再发生。

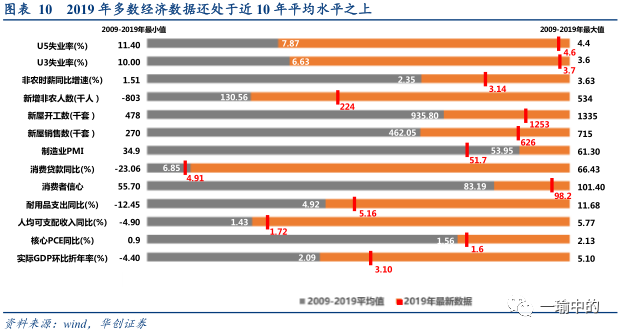

一方面经济层面,而本次降息时的各项经济指标虽然相比1995年尚未完全恶化,多数经济数据还处于近10年平均水平之上,但部分数据(制造业PMI、居民杠杆率已超过金融危机前最高位等)指示美国经济将步入拐点,并且当前面临的贸易战+全球经济增长疲弱的外部风险影响相较亚洲金融危机时期更大。另一方面货币政策层面,货币政策正常化导致利率走廊上限已经出现技术性失效,倒逼美联储不得不政策转向对货币政策框架进行修复,这更是与1997年的不同之处。后续美联储降息的节奏更多将受到外部因素的影响以及货币政策框架本身的制约。

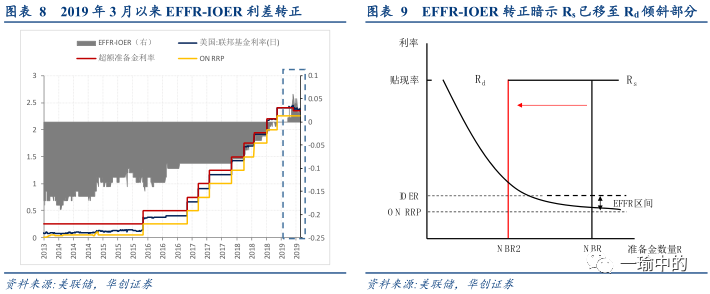

1、货币政策的角度看,货币政策框架急需修复

美联储当下面临最棘手的问题是货币政策框架中政策利率上限的技术性失效,货币政策框架急需修复。我们在《【华创宏观】功夫在降息之外:美联储政策框架的十字路口——数论经济·系列五》提出,美联储缩表导致准备金供给超预期收缩至准备金需求的倾斜部分,引起政策利率上限超额准备金利率IOER技术性失效,倒逼美联储不得不政策转向对货币政策框架进行修复,政策可选择的空间并不大。

2、经济环境角度看,外部风险相较90年代更为严峻

当前美联储基本面式加息难再发生。从90年代以来的历史可以看到美联储并不会在一次降息周期中穿插进一次加息,只有在经济增长与通胀强劲的背景下才会启动加息。而本次降息时的各项经济指标虽然相比1995年尚未完全恶化,多数经济数据还处于近10年平均水平之上,但部分数据(制造业PMI、居民杠杆率已超过金融危机前最高位等)指示美国经济将步入拐点,触发加息的经济基本面较弱。

同时当前面临的外部环境压力更大。目前由美国主导的贸易冲突对美国国内经济产生的影响或许比亚洲金融危机时更为严重,同时当前全球主要经济体多数已步入经济下行周期,外部风险相较90年代更为严峻。

扫码下载智通APP

扫码下载智通APP