中金研究:Disney(DIS.US)被福克斯(FOXA.US)资产拖累短期业绩,将全力推进流媒体服务

本文来自“ 3C文娱投研”,作者是孟玮。本文观点不代表智通财经观点。

业绩低于预期,21世纪福克斯表现不佳

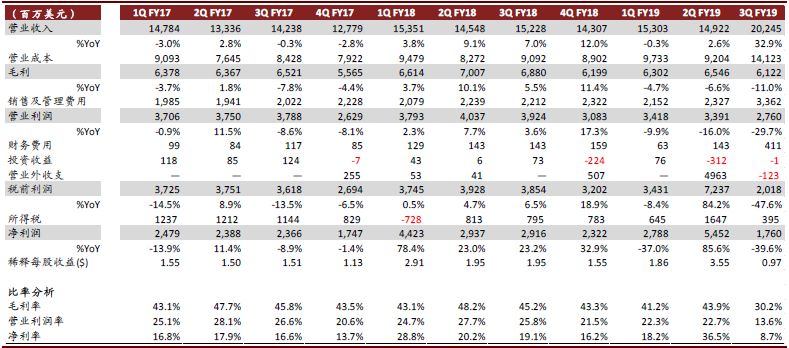

迪士尼(DIS.US)3QFY19实现营业收入202.45亿美元,同比增长32.9%,低于市场预期的214.40亿美元;净利润17.60亿美元,同比下滑39.6%;剔除一次性因素影响后每股净收益为1.35美元,低于市场预期的1.75美元,其中于2019年3月并表的21世纪福克斯(FOXA.US)资产造成了0.60美元/股的拖累,高于公司指引的0.35美元/股。公司预计,该项收购对业绩的负面影响将持续到第四财季,拖累幅度约为0.45美元/股。

迪士尼票房创历史记录,但并购案波及21CF表现。报告期内公司多部影片录得不俗票房成绩,《阿拉丁》、《惊奇队长》票房过10亿美元,《复仇者联盟:终局之战》更以28亿美元的票房登顶影史单片票房榜。截至8月初,迪士尼已经斩获逾80亿美元票房,创下其单年度票房记录。受益于优异的票房,公司影视娱乐业务3QFY19营收38.36亿美元,同比增长33%,营业利润7.92亿美元,同比增长13%。但21CF出品并发行的《X战警:黑凤凰》表现不及预期,造成了一定的亏损和减值。管理层表示,对21CF的并购持续了18个月才最终完成,对其业务决策造成了一定影响,可能是21CF影片表现不佳的主要原因。

有线用户仍有流失,但流媒体用户持续增长。公司并未披露有线电视用户的具体数量,但表示报告期内ESPN频道的订阅用户数继续下降。流媒体和国际业务方面,Hulu并表带动收入同比增长367%至38.58亿元,营业亏损则扩大至5.33亿美元,主要由于ESPN+成本提升和新频道Disney+的前期投入等因素。公司流媒体用户数延续稳步提升,截至6月底,Hulu订阅用户约2800万,环比净增300万(QoQ+12%),ESPN+订阅用户达240万,环比净增约40万(QoQ+20%)。

多管齐下发力流媒体服务

Disney+上线在即,有望凭借经典IP+海量内容+高性价比快速起量。迪士尼将于11月12日推出新的流媒体服务品牌“Disney+”,致力于提供合家欢内容,与主打成人向内容的Hulu和体育内容的ESPN+形成迪士尼在流媒体领域的品牌矩阵。公司计划于8月底起开展一系列宣传推广活动,并正在和渠道方探讨合作事宜。在内容上,Disney+计划将在上线一年内推出超过25部原创电视剧和10部原创电影;并提供包括复仇者联盟、星球大战等经典IP在内的超过500部电影、7500集电视剧的内容库。公司采取低定价策略,Disney+的月度订阅费为6.99美元,仅约Netflix的一半水平。公司还计划推出包含Disney+、Hulu(广告版)、ESPN+三大平台的流媒体套餐,月费也仅12.99美元。

我们认为,用户规模是流媒体平台的重要壁垒;巨额的内容投入下,只有订阅用户数达到一定规模,才能形成内容优势与经济效益的良性循环。正因如此,迪士尼采取了规模优先战略,试图凭借在内容领域的积累和低价策略迅速打开市场,缩小与Netflix的差距,尽快实现内容投入的规模效应。管理层还表示,将在未来2-3年内逐步将其流媒体服务推广至海外,以触达更多用户。但另一方面,我们认为,相对激进的定价和扩张策略或将对短期业绩造成影响。由于内容和营销投入提升,公司预计流媒体和国际业务将在4QFY19形成约9亿美元的营业亏损。

风险

传统有线电视用户流失;流媒体用户增长不及预期;电影票房表现疲弱;地区动荡致主题公园收入承压。

图表1:业绩回顾

资料来源:中金公司研究部

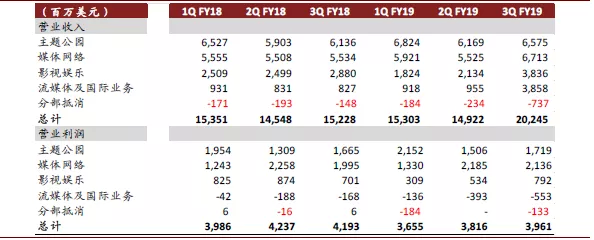

图表2:分业务收入及营业利润

资料来源:中金公司研究部

注:公司于2019年起采用了新的分业务披露口径,新口径下4QFY18的数据暂缺

扫码下载智通APP

扫码下载智通APP