智通财经APP

下载智通财经APP

中泰国际: 预计民生教育(01569)全年营收同比增长55.4%达9.7亿元 投资价值显著

作者:

中泰国际

2019-08-09 10:05:00

中泰国际认为,民生教育估值被低估,与利润增长不匹配。予公司前瞻市盈率18倍,目标价维持在港元2.20,买入评级。

本文来自“中泰国际研报”,作者为陈怡 ,本文观点不代表智通财经观点。

滇池学院带动2019E收入增长55%

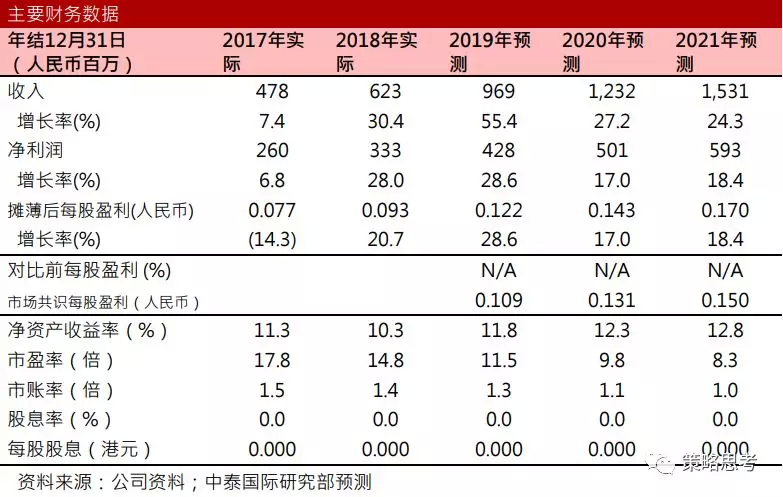

2018年8月民生教育(01569)收购云南大学滇池学院后,于12月正式将学院并入集团报表。滇池学院在校生18,948人,学费每年人民币16,000-24,000元,我们预计2019E滇池学院的学费收入为人民币3.2亿,占全年公司学费收入的35%。预计上半年公司收入人民币5.1亿元,同比增涨62%。

另外,由今年2月起公司开始向曲阜远东职业学院征收相等于利润51%的托管费,预计公司今年将有人民币700万元的托管费收入。我们预计全年收入人民币9.7亿元,同比增长55.4%

预期2019E资本开支人民币7亿

公司2018年底账上现金人民币15亿。我们预计今年公司的资本开支人民币7亿,其中包括河北工业大学城市学院的牌照费及新校园建设开支;南昌职业大学的第一期付款;以及其他学校的维护开支。9月公司将收到学费收入9亿元,年底预计账上现金约17亿元。按照近期同业收购的估值,我们相信民生教育在年底前仍有充足现金收购至少一所高等院校。

投资价值显著,维持“买入”评级

教育消费具备刚性需求,而且不受外围经济环境波动的影响。最近行业兼并收购活跃,说明外延并购仍是行业增长动力。民生教育上市以来收购并签约了6所高等院校,并购经验丰富。

我们预测公司2019E/2020E净利润增长28.6%/17.0%,对应市盈率11.5倍/9.8倍,我们认为估值被低估,与利润增长不匹配。我们给予公司前瞻市盈率18倍,目标价维持在港元2.20,买入评级。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

中泰国际:信义光能(00968)Q2业绩已充分反映不利因素,光伏玻璃需求即将回暖

2019-08-09 09:58

中泰国际

融信中国(03301)净负债率改善超预期 下半年拿地保持弹性

2019-08-09 08:45

西南证券

天风证券:华虹半导体(01347)Q2业绩向好 分立器件&MCU为业绩持续增长提供强劲动力

2019-08-09 07:45

天风证券

方正证券:网易(NTES.US)业绩超预期,游戏短期承压

2019-08-09 06:22

方正证券

中泰:高鑫零售(06808)2019H1收入利润端表现平稳, B2C业务发展下半年有望提速

2019-08-08 16:27

中泰证券

扫码下载智通APP

扫码下载智通APP