中信证券:美股与油价的相关性或逐渐趋弱 未来原油库存有望重回下行通道

本文来源微信公众号“ CITICS石油石化”,作者中信证券分析师黄莉莉,原标题《【中信证券石化黄莉莉团队】石油石化行业国际油价专题报告——美降息影响应合理评估,基本面仍有明显支撑》。

核心观点

美国商业原油库存意外增加致油价大幅下跌。当前,油价下行压力主要来自全球经济走弱预期和市场避险情绪升温。目前的库存范围、美国原油增速放缓和OPEC持续减产导致的偏紧供需基本面对油价有较强支撑。

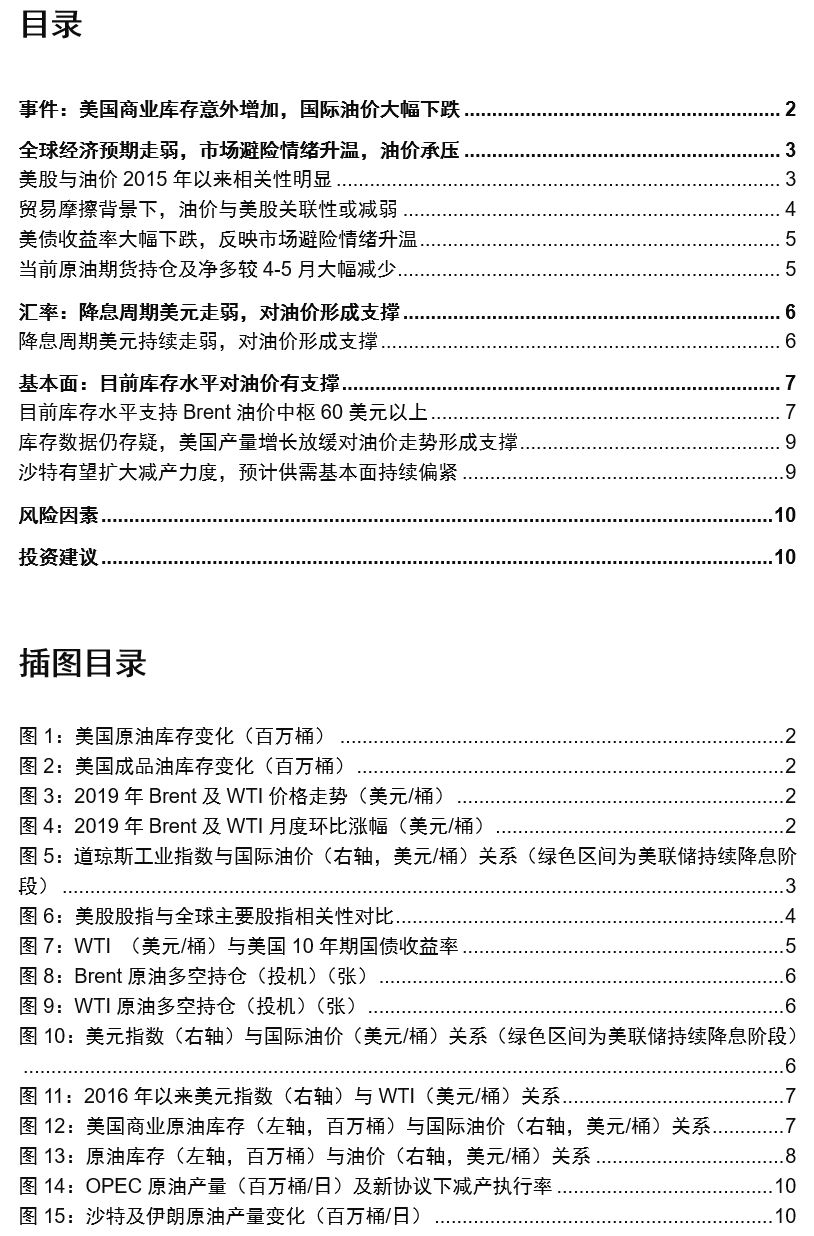

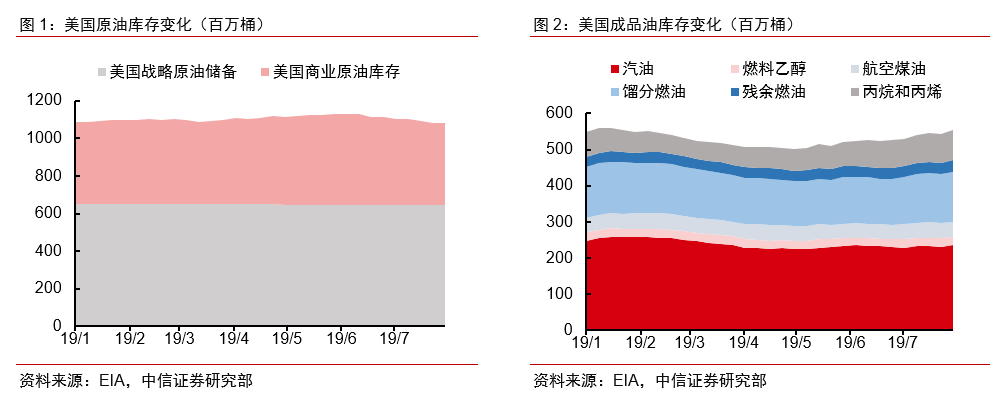

事件:美国商业原油库存意外增加,国际油价大幅下跌。8月2日当周,受商业原油及成品油库存意外增加影响,8月7日Brent、WTI原油结算价分别收报56.23、51.09美元/桶,较7月31日分别下跌13.56%、12.79%,创1月3日、1月14日以来的最低价。

下行压力:美联储降息,全球经济预期走弱,市场避险情绪升温。市场对全球经济和原油需求增长预期较为悲观;此外,当前原油持仓及净多较4-5月的高位已减少20%以上,同时10年期美债收益率水平已跌至2016年以来最低水平,反映市场较强烈的避险情绪。2018年以来全球主要股指分化效应较为显著,未来美股下行对油价的压力效应存疑。

降息导致的美元走弱将对油价形成支撑。预计美国降息将导致美元指数持续走弱,对国际油价形成支撑,对冲经济走弱带来的负面影响。除2008年次贷危机外,历史上国际油价在美国降息周期并未出现过大幅下跌。预计年内美国很有可能进一步降息,利好油价走势。

当前原油基本面对油价仍形成明显支撑:2016年以来美国商业原油库存处于450百万桶以下时,WTI油价中枢多位于55美元/桶以上,OECD库存位于2900百万桶时,Brent油价中枢多位于58美元/桶以上,当前库存数据对油价形成明显支撑;此外,美国原油产量增长基本停滞,消费量大幅提升,产消数据与此次库存增加存在矛盾,且EIA持续下调美国原油产量增长预期;沙特和OPEC有可能加大减产力度,预计下半年全球原油供需仍维持偏紧基本面,对油价形成较强的支撑。

风险因素:向下:全球经济出现危机;OPEC增产对冲伊朗减产过度;伊朗出口减量低于预期。向上:美国制裁委内瑞拉;美国飓风季影响较大;美国产量低于预期;OPEC增产对冲不足。

投资策略:当前,局势冲突加剧叠加美联储进入降息周期,市场对全球经济与原油需求增长较为悲观,避险情绪升温,美股可能进入下跌周期,均给油价带来下行压力。但考虑美国对全球经济的引领作用减弱,我们认为未来美股与油价的相关性可能会逐渐趋弱;降息带来的美元指数走弱或将对冲油价所受的负面影响;美国原油产量增速放缓叠加OPEC有望维持或扩大减产,将有助于维持偏紧的供需基本面格局;当前库存数据对油价形成支撑,未来库存有望重回下行通道。预计Brent价格运行区间55-70美元/桶,全年均价约为65美元/桶,较前期预期下调5美元/桶。

事件:美国商业库存意外增加,国际油价大幅下跌

截至8月2日当周,美国商业原油库存增加238.5万桶至438.93百万桶,连续7周录得下滑后意外增长,市场预估为减少331.3万桶。汽油库存增加443.7万桶,创1月18日当周(29周)以来最大增幅,市场预估为减少72.2万桶。成品油中除燃料乙醇外其余库存均增加,原油及成品油库存共增加1041.3万桶,折合148.7万桶/天。

受商业原油及成品油库存意外增加影响,8月7日Brent、WTI原油结算价分别收报56.23、51.09美元/桶,较前一交易日分别下跌4.6%、4.74%,较7月31日已分别下跌13.56%、12.79%,分别创1月3日、1月14日以来的最低价。

全球经济预期走弱,市场避险情绪升温,油价承压

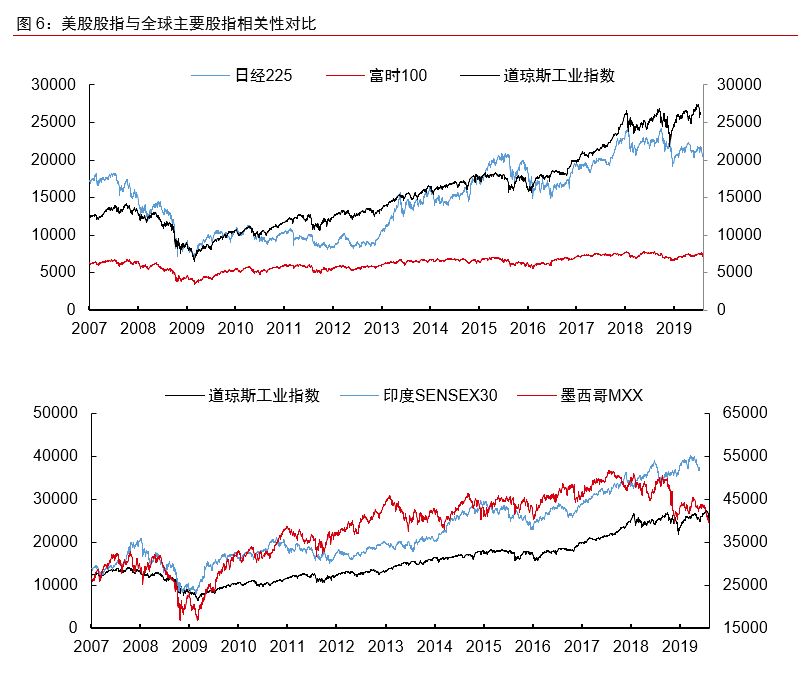

美股与油价2015年以来相关性明显

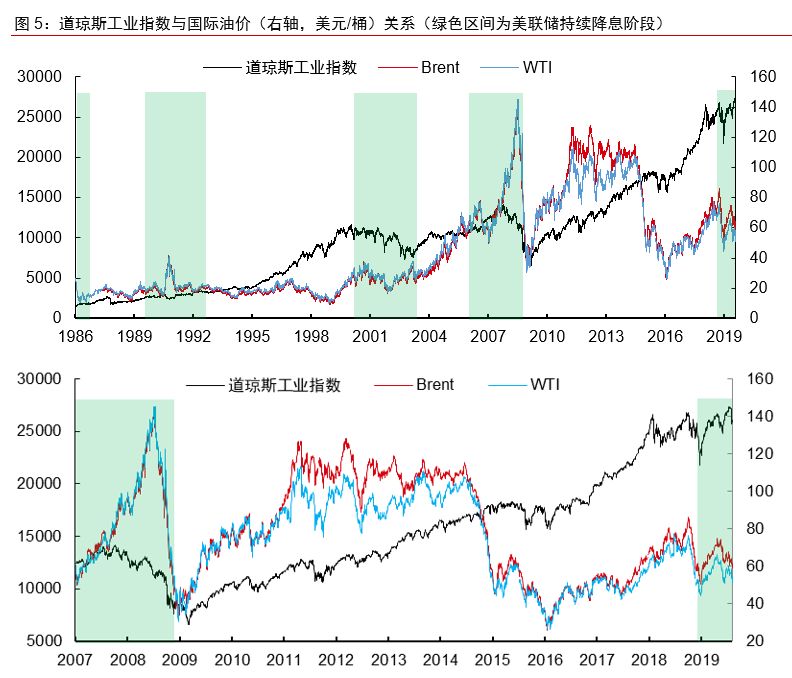

历史上美国降息周期均对应美股股指下行,但油价并不会相应下降。通过对1986年以来美道琼斯工业指数与美联储降息周期的对比发现,美股会在美联储降息周期开始后保持高位一段时间,而后缓慢下行,对应美国经济周期的衰退阶段。但此前的美联储降息周期并不会导致油价明显下行,可能是由于降息同时导致美元走弱,对油价形成的支撑作用对冲了美国经济走弱的负面影响。

2015年以来美股股指与油价相关性明显。2015年,尤其是2017年中以来道琼斯工业指数与国际油价具有较好的相关性。由于全球经济整体偏弱,仅美国经济表现亮眼,因此美股所反映的美国经济成为全球经济和原油需求的风向标,可能是美股股指与油价建立强相关性的原因。

降息周期美股将逐渐进入下行通道,使国际油价承压。目前美国经济已基本见顶,8月1日美联储降息可能标志着美国将进入降息周期,美股股指承压,市场对全球和美国经济的预期走弱,导致国际油价承压。

全球局势背景下,油价与美股关联性或减弱

2018年以来美股与全球其他主要股指出现分化。目前市场对美国经济和美股股指下行的预期不断强化。2018年以来,全球各经济体表现各异,各主要股指与美股股指走势出现分化:日本经济持续增长,但自2018年以来经济隐忧不断加剧,日经225指数2018年以来缓慢下行;欧洲经济仍未复苏,且不确定性持续累积,欧洲主要股指走势早已与美股出现分化;新兴经济体方面,东南亚、印度、阿根廷等国家增长强劲,墨西哥、沙特、南非等国家陷入低迷。目前全球各经济体处于不同的经济阶段,美国经济对全球经济的代表性变差,美股与油价的相关性或将减弱。

美债收益率大幅下跌,反映市场避险情绪升温

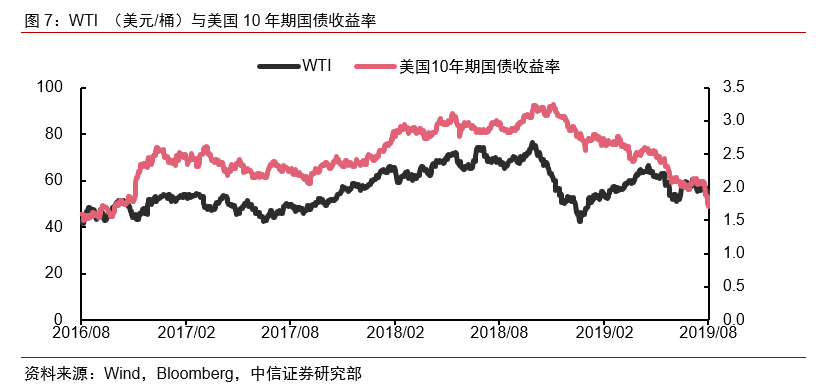

10年美债收益率持续下跌,反映市场避险情绪陡然升温,对经济衰退担忧加剧。8月7日10年美国国债收益率报1.71%,较7月31日降低0.31个百分点,跌至2016年10月以来的最低水平;10年期国债收益率与两年期国债收益率之间的息差降至不到8个基点,为2007年以来的最低水平。

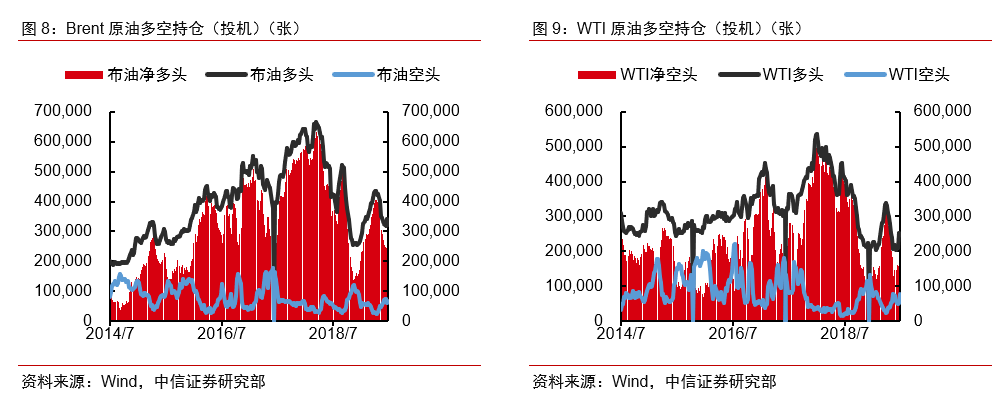

当前原油期货持仓及净多较4-5月大幅减少

持仓及净多较4-5月高位大幅下降,反映市场对国际油价走势预期转弱,但短期布油持仓及净多均有所回升。7月30日Brent、WTI多头较上周分别+6.69%、+1.13%,较5月7日、4月30日高位分别-20.67%、-23.93%;Brent、WTI净多较上周分别+7.81%、-1.6%,较5月7日、4月23日高位分别-31.97%、-46.53%。

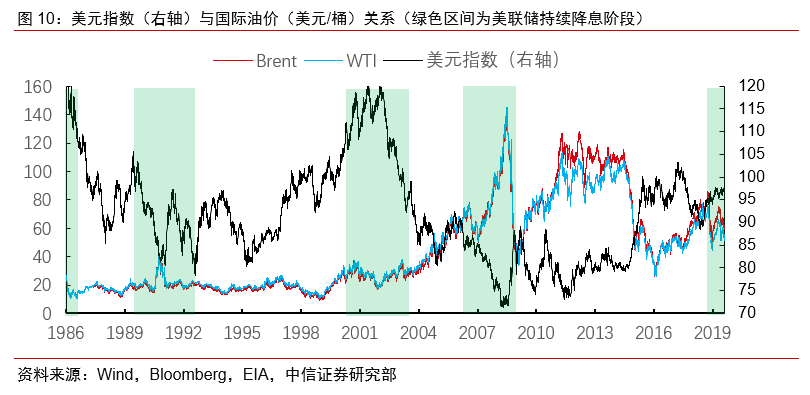

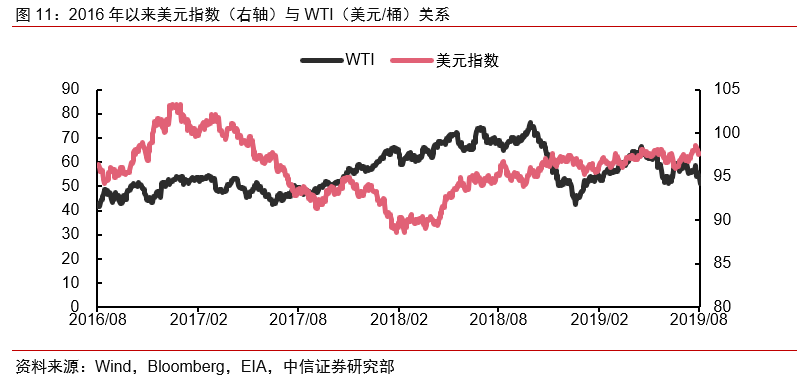

汇率:降息周期美元走弱,对油价形成支撑

降息周期美元持续走弱,对油价形成支撑

自20世纪70年代石油美元体系确立以来,原油价格受到美元的直接影响,以往原油价格与美元指数呈现出强烈的负相关性。美联储降息导致美元指数走弱,对油价形成支撑。8月7日美元指数报收97.64,较7月31日美联储降息前降低0.94%。历史上美元指数在降息周期大多会持续走弱,8月1日美联储降息可能标志着降息周期的开始,美元指数可能将长期走弱,有望对油价形成支撑。

注:2016年OPEC大幅减产支撑油价,届时美元指数走强但油价也走强。

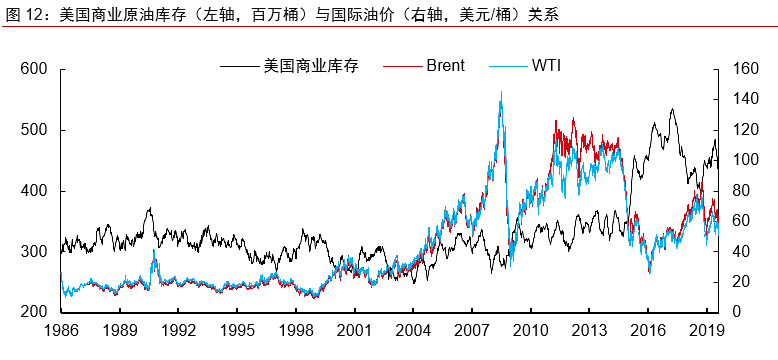

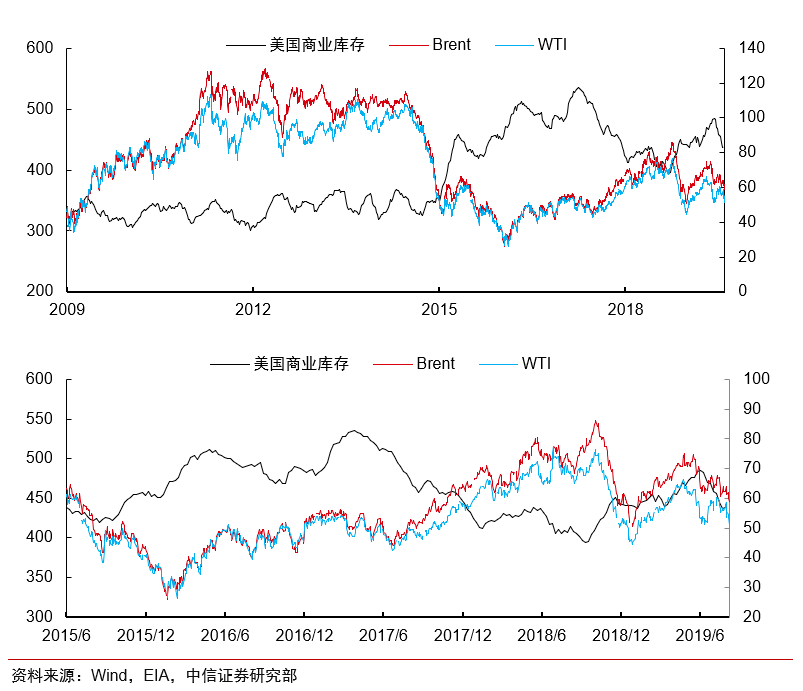

基本面:目前库存水平对油价有支撑

目前库存水平支持Brent油价中枢60美元以上

原油库存与油价具有负相关性。供需基本面是决定油价走势的决定性因素,历史上美国商业原油库存与油价具有较强的负相关性。2015年美国商业原油库存从300-350百万桶上升至400百万桶以上,并持续保持在较高的位置,可能代表2015年以来美国原油库存水平已进入新的阶段。

2016年以来,美国商业原油库存低于450百万桶时,WTI油价中枢位于55美元/桶以上,OECD商业原油库存低于2900百万桶时,Brent油价中枢多位于58美元/桶以上。8月2日美国商业原油库存虽意外增加至438.93百万桶,但仍处于450百万桶以下。7月IEA月报显示5月OECD商业库存为29.05亿桶,同比+6500万桶,环比+2280万桶,较5年均值高出670万桶。当前的库存数据对油价有明显支撑。

库存数据仍存疑,美国产量增长放缓对油价走势形成支撑

7.26-8.2当周美国原油供需数据仍显示较好的基本面态势。8月2日当周美国原油产量1230万桶/天,较上周+10万桶/天,原油净进口量528.3万桶/天,较上周+119.4万桶/天,炼厂净消费原油量1777.7万桶/天,较上周+78.6万桶/天,原油及成品油净出口284.5万桶/天,较上周+191.3万桶/天。数据显示美国原油产量增长仍基本停滞,但消费量增长明显,与EIA披露的商业原油库存增加存在不一致。

EIA下调全球原油需求增长预期,但也同步下调了美国原油增长预期。8月6日EIA披露最新一期短期能源展望(STEO),其中预期2019年全球原油需求增长100万桶/天(前值107万桶/天),自2019年1月以来持续下调2019年原油需求增长预期。但同时也下调了非OPEC国家的供应增量预期,预计2019年非OPEC国家、北美地区供应增量213、179万桶/天(前值228、186万桶/天),对OPEC国家产量需求-27万桶/天(前值-121万桶/天)。对非OPEC国家产量预期的下调幅度大于全球原油需求预期的下调幅度,OPEC减产压力大幅缓解,对油价有明显支撑。

沙特有望扩大减产力度,预计供需基本面持续偏紧

沙特计划限制出口以稳定油市。据媒体报道,8月8日沙特官员称,沙特计划在8月和9月将石油出口量均控制在不足700万桶/日,下个月还将减产70万桶/日。其中,沙特9月向北美市场的石油供应或较正常水平低30万桶/日。沙特将低于客户需求分配原油,以帮助稳定市场。沙特6月份产量1010万桶/日,环比+20万桶/日。伊朗制裁豁免中止导致其产量及出口量迅速下滑,但沙特并未完全填补伊朗带来的缺口,6月沙特与伊朗产量合计1220万桶/日,与5月持平,较4月-15万桶/日,较年初-50万桶/日,较2018年-200万桶/日。此前沙特不顾特朗普对油价高位的喊话,暗示下半年需要延续减产,表明其支撑油价决心明显,符合我们前期判断。

OPEC持续超额减产,并延长减产协议。8月9日阿联酋能源大臣Mazrouei称OPEC+将维持较高的石油减产执行。2019年以来OPEC持续超额减产,6月OPEC产量2983.0万桶/天,环比-6.8万桶/天,已达2014年6月以来新低。OPEC减产国合计减产98.7万桶/天,减产执行率122%。7月2日,OPEC+产油国达成继续减产协议,将维持2018年12月达成的120万桶/日的减产规模延长9个月至2020年3月。

风险因素

向下:全球经济出现危机;OPEC增产对冲伊朗减产过度;伊朗出口减量低于预期。向上:美国制裁委内瑞拉;美国飓风季影响较大;美国产量低于预期;OPEC增产对冲不足。

投资建议

当前,局势冲突加剧叠加美联储进入降息周期,全球经济与原油需求增长较为悲观,市场避险情绪升温,美股可能进入下跌周期,均给油价带来下行压力。考虑美国对全球经济的引领作用减弱,我们认为未来美股与油价的相关性可能会逐渐趋弱;降息带来的美元指数走弱将对冲油价所受的负面影响;美国原油产量增速放缓叠加OPEC有望维持或扩大减产,将有助于维持偏紧的供需基本面格局;当前库存数据对油价形成支撑,未来原油库存有望重回仍然处于下行通道。预计Brent价格运行区间55-70美元/桶,全年均价约为65美元/桶,较前期预期下调5美元/桶。

扫码下载智通APP

扫码下载智通APP