新东方在线(01797)收购东方优播剩余49%股权,FY20将继续建设大中台推进长期增长战略

本文选自“杨仁文研究笔记”。

事件

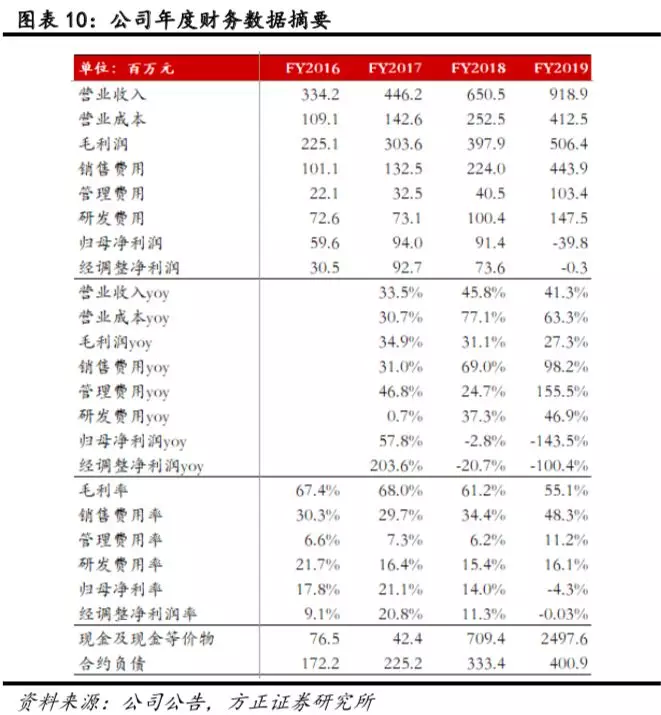

1、新东方在线(01797)公告FY19业绩,全年实现营收9.19亿(yoy+41.3%),归母净利润-3977万(yoy-140.8%),经调整净利润-289万(yoy-100.4%),基本及摊薄每股收益0.06元(yoy-160%)。

2、公司的全资附属公司北京迅程以约9400万元向天津前程收购东方优播余下49%股本权益,收购完成后东方优播将成为公司的全资附属公司。

3、董事潘欣辞任执行董事及运营总监职务,联席行政总裁孙东旭获委任为执行董事,自2019年8月16日起生效。

点评

1、收入增长符合预期,人员成本和营销开支加大致利润承压。FY19营收增长41.3%,四大业务板块中K12和学前维持高速增长,占比持续提升。FY19公司加大教学和课程研发投入以提升课程质量,抬升营业成本,毛利率有所下降,销售费用率有所增加,净利率由正转负。

2、大学、机构业务增长稳健、盈利能力强;K12和学前业务是收入增长引擎;未来将以教学和产品质量为核心持续推进增长战略,加强中台建设,同时提升营销效率。(1)FY19大学业务仍为核心支柱业务,其中研究生入学考试课程表现亮眼,未来公司计划进一步丰富大学业务板块的产品类型以巩固领先的市场地位。(2)K12业务加大了营销、人员投入,付费人次增速超200%,驱动收入增长;未来公司计划着力提升K12大班产品质量、降低获客成本、提高东方优播覆盖范围、继续本地化教材研发、增加师资供给。(3)学前业务旗下产品整合,客单价提高3.6倍驱动收入增200%以上。(4)机构业务发展平稳,利润率高。

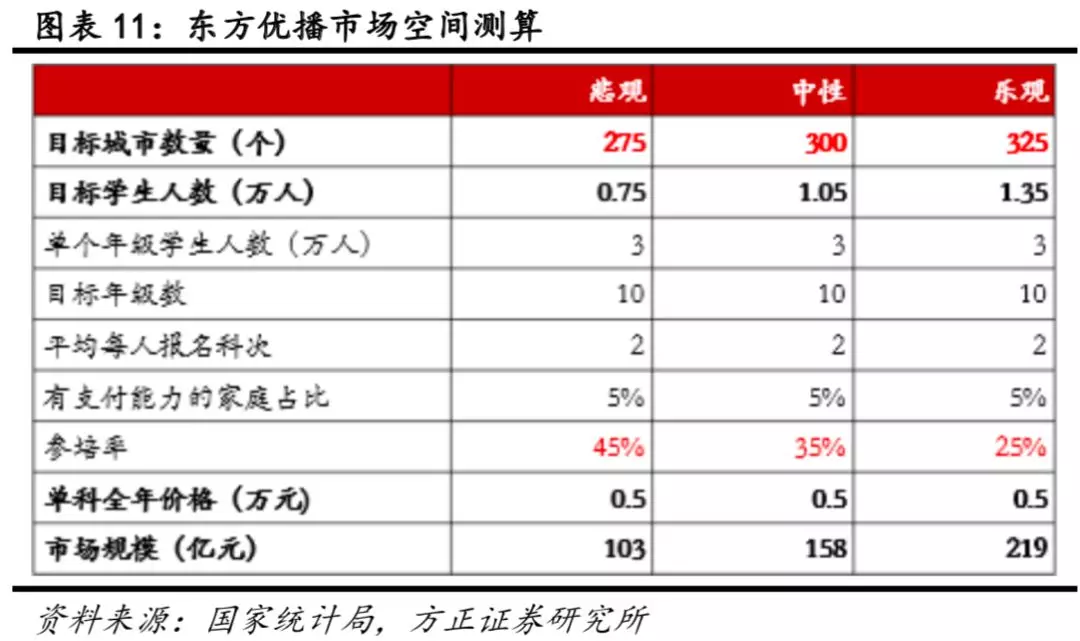

3、下沉市场空间广阔,东方优播跑马圈地速度快,FY19已进入63个城市。据我们粗略测算中性假设下市场空间或可达到158亿。此外,随着早期进入的城市逐步盈利,东方优播业务有望于FY20-21实现整体的盈亏平衡。

4、盈利预测与投资评级:我们预计公司FY20-22营业收入为12.93/18.78/26.67亿元,对应PS为6.48/4.46/3.14。短期来看收入端东方优播快速扩张将支撑K12业务高增长,利润端受竞争激烈、行业整体营销费用攀升的影响短期将承压;中长期来看,公司战略立足长远,随着行业竞争逐步回归教育本质,公司的产品品牌和质量、师资培养体系等优势将进一步显现,维持“推荐”评级。

风险提示:宏观经济风险、政策风险、出生人数不达预期风险、业务拓展进度不达预期风险、市场竞争加剧导致获客成本上升风险、城镇居民收入不达增速风险、在线教育渗透率提升进度不达预期风险、运营管理风险、品牌声誉风险、人才流失风险、控股股东相关风险、行业估值中枢下移风险等。

1收入增长符合预期,人员成本和营销开支加大致利润承压

1.1营收增长符合预期,K12和学前维持高速增长,占比持续提升

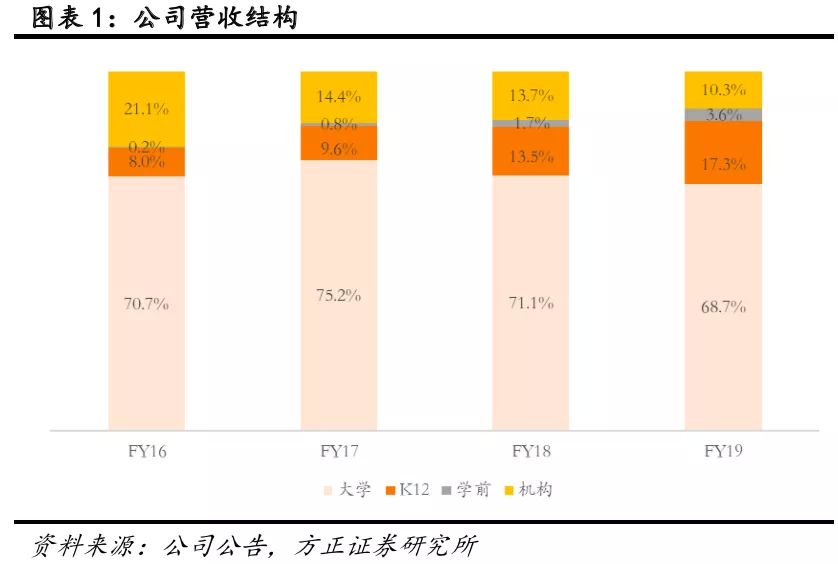

公司FY19全年实现营业收入9.19亿,yoy+41.3%,增速符合预期。其中,大学/K12/学前/机构业务占比分别为68.7%/17.3%/ 3.6%/10.3%,增速分别为36.5%/80.8%/205.8%/6.6%,K12和学前业务收入保持高增长,占比持续提升。

FY19公司付费人次达到217.9万,yoy+12.3;平均客单价434元,yoy+17.3%,其中正式课程平均客单价646元,yoy+39.8%,入门课程平均客单价21元,yoy+90.9%。

1.2加大投入提升课程质量,抬升营业成本,毛利率有所下降

营业成本:FY19公司加大对课程质量提升方面的投入,全年营业成本总额4.13亿元,yoy+63.3%,其中教学人员成本/课程研究人员成本/教材成本分别为1.95亿/8612万/8566万,同比增长54.6%/73.1%/67.3%,三项成本合计占营业总成本的88.9%。FY19公司薪酬开支总额(包括股权激励费用)达4.13亿,yoy+76.9%。

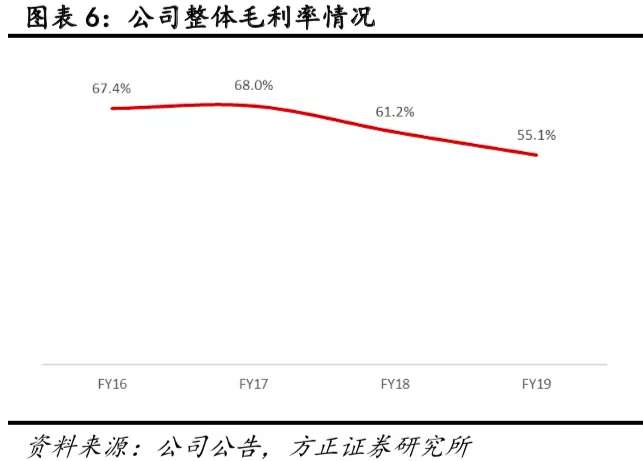

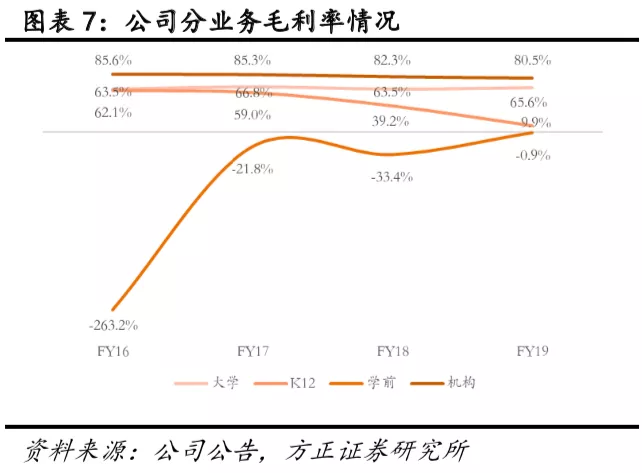

毛利:FY19公司实现毛利润5.06亿,yoy+27.3%,毛利率55.1%,同比下滑6.1pct,其中,大学/K12/学前/机构业务毛利率分别为65.6%/9.9%/-0.9%/80.5%,毛利率下滑主要受处于加大投入阶段的K12影响,学前业务盈利能力有较大改善,但仍处于微亏状态。

1.3销售费用和薪酬成本抬升期间费用,净利率转负

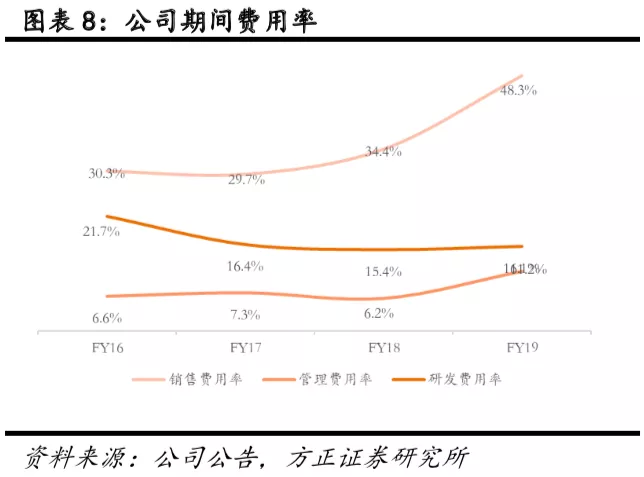

销售费用:公司FY19产生销售费用4.44亿,yoy+98.2%,主要由于K12和大学业务营销开支增加,销售费用率48.3%,较去年上涨13.9pct。

管理费用:FY19产生管理费用1.03亿,yoy+155%,主要来自于股权激励费用增加,管理费用率11.2%,较去年上涨5pct。

研发费用:FY19产生研发费用1.47亿,yoy+46.9%,主要由于公司增聘研发人员以支持战略扩张。据公司管理层介绍,公司上市后积极引入互联网技术人才,使公司的技术实力有较大提升。

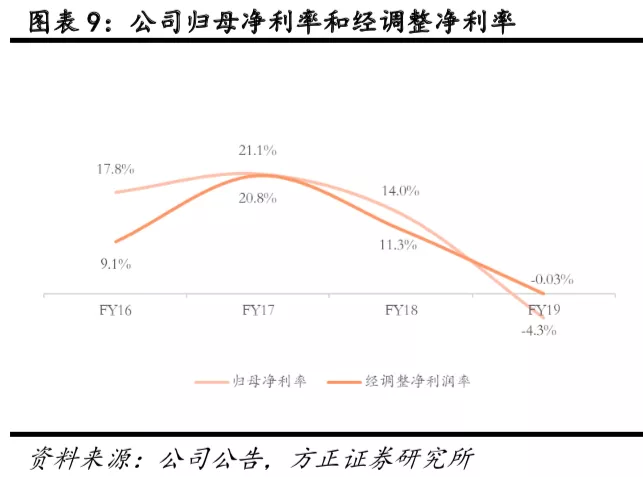

净利润:公司FY19全年实现归母净利润-3977万元,yoy-143.5%,经调整净利润(扣除上市开支、股权激励费用、公允价值变动损益等)-28.9万元,yoy-100.4%。归母净利率-4.3%,较FY18的14.0%下滑18.4pct,经调整净利率-0.03%,较FY18的11.3%下滑11.3pct。

2大学、机构业务增长稳健、盈利能力强;K12和学前业务是收入增长引擎;未来将以教学和产品质量为核心持续推进增长战略,加强中台建设,同时提升营销效率

2.1大学业务为核心支柱业务,FY19研究生入学考试课程表现亮眼,未来计划进一步丰富产品类型

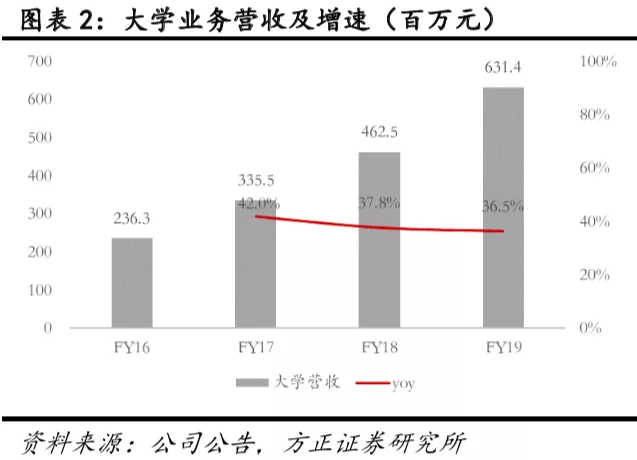

大学业务FY19实现收入6.31亿(yoy+36.5%,占比68.7%),其中大学考试yoy+32.5%、海外考试yoy+39.9%,为大学业务营收增长的主要驱动力,大学考试类别下的研究生入学考试课程占大学考试的比重超过50%,营收yoy+40.4%。

大学业务板块的营业成本为2.17亿,毛利4.45亿,毛利率65.6%(+2.1pct);付费人次129.3万(yoy+11.7%,占比59.3%),正式课程客单价715元(yoy+4.8%)。

FY20公司计划在大学业务板块探索双师模式、开发非英语课程、推出更多优质课程及优化现有产品,以丰富课程产品组合和提升质量,巩固市场领先地位。

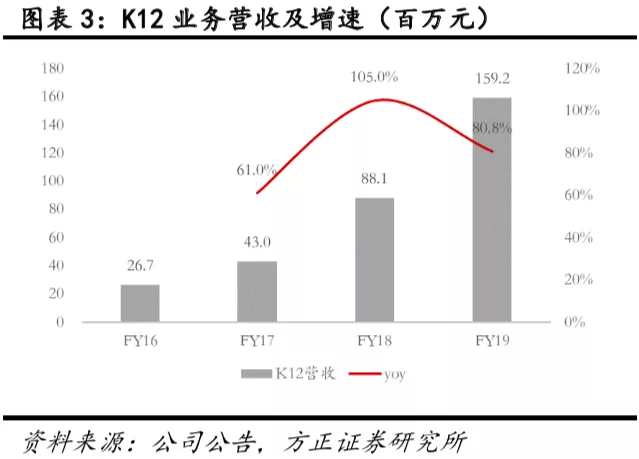

2.2K12业务加大营销、人员投入,付费人次增速超200%驱动收入增长;未来将着力提升K12大班产品质量、降低获客成本、提高东方优播覆盖范围、继续本地化教材研发、增加师资供给

K12业务FY19实现收入1.59亿(yoy+80.8%,占比17.3%),成本1.43亿,毛利1580万,毛利率9.9%(-29.3pct);K12业务付费人次57.2万(yoy+209.2,占比26.3%),正式课程客单价959元(yoy-3.2%)。FY20公司计划加大对K12大班的产品投入,同时降低平均获客成本;对于东方优播,公司计划继续地域扩张和教材研发,同时增加教学培训中心、提升教师供给能力。

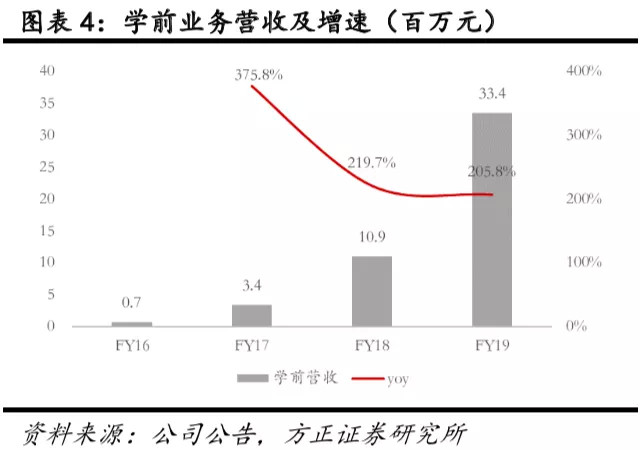

2.3学前业务旗下产品整合,客单价提高3.6倍驱动收入增200%以上

学前业务FY19实现收入3340万(yoy+205.8%,占比3.6%),成本3370万,毛利-30万,毛利率-0.9%(+32.5pct);学前业务付费人次31.4万(yoy-47.4%,占比14.4%),正式课程客单价203元(yoy+361.4%)。

2.4机构业务发展平稳,利润率高

机构业务FY19实现收入9490万(yoy+6.6%,占比10.3%),成本1854万,毛利7636万,毛利率80.5%(-1.8pct)。

2.5将以教学和产品质量为核心持续推进增长战略,加强中台建设,同时提升营销效率

公司计划持续推进长期增长战略。公司未来将在人员方面,尤其是课程研发和教学人员、推广人员方面加大投入,建立以大中台为主体的组织架构,从而提升整体的教学管理能力、营销效率。

3下沉市场空间广阔,东方优播跑马圈地速度快,FY19已进入63个城市

截至FY19期末,东方优播已进入15个省份63个城市,全年新进入39个城市,跑马圈地动作迅速。受到运营城市数量增加、覆盖年级增加、单个城市内口碑扩散带来的客户自然增长三方面因素的驱动,预计东方优播将在未来几年保持较高增速。

东方优播定位的三到五线市场空间广阔,据我们粗略测算,其目标市场空间或达158亿。

核心假设:

(1)目标城市数量:全国地级以上城市扣除1-2线城市和3-5线城市中新东方已覆盖的城市(257个),加上人口超过100万的县级市(约100个),则当前目标城市总数约为257+100=357个。考虑到新东方在线下会同时进行市场开拓,悲观、中性、乐观假设下目标城市数量分别为325/300/275个。

(2)目标学生人数(单个城市):2017年基础教育阶段普通学校在校生人数占常住人口比例约为11%,平均每个年级占比约为1%,目标城市平均人口约为300余万,单个年级学生人数约3万,目标学生总人数=单个年级学生人数*年级数*有支付能力的头部家庭占比*人均报名科次*参培率,三种假设下分别为1.35/1.05/0.75万人。

(3)ARPU(每科每年):寒暑假1080*2+春秋学期1800*2*折扣比例90%≈5000元。

利润方面,随着早期进入的城市逐步达到盈亏平衡,管理层预计FY20-21东方优播整体将实现盈亏平衡或贡献利润。

4盈利预测与投资评级

我们预计公司FY20-22营业收入为12.93/18.78/26.67亿元,对应PS为6.48/4.46/3.14。短期来看收入端东方优播快速扩张将支撑K12业务高增长,利润端受竞争激烈、行业整体营销费用攀升的影响短期承压;中长期来看,公司战略立足长远,随着行业竞争逐步回归教育本质,公司的产品品牌和质量、师资培养体系等优势将进一步显现,维持“推荐”评级。

5风险提示

课外培训与留学签证政策趋严风险、学生人数增加不达预期风险、在线教育业务盈利不达预期风险、实体中心扩张风险、汇率波动风险、市场竞争加剧风险、估值中枢下移风险等。

扫码下载智通APP

扫码下载智通APP