民生教育(01569):收入符合预期,非经常项目影响利润

本文源自微信公众号“学恒的海外观察”,,作者为 荣泽宇。

报告正文

01并表滇池学院增厚收入,非经常项目影响利润

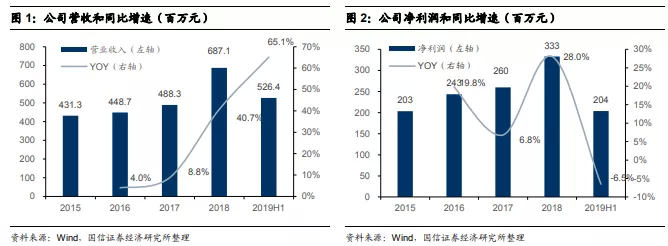

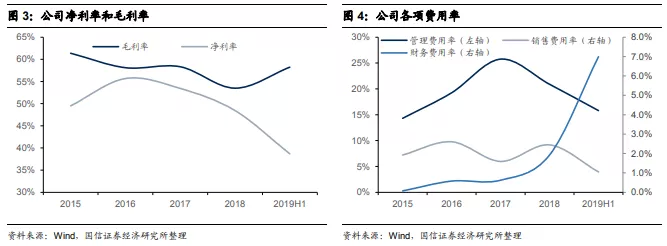

民生教育(01569)于2019年8月16日公告2019H1业绩。民生教育(01569)实现营收5.26亿元,同比增长66.4%;净利润2.04亿元,同比下降7.8%;调整后净利润2.33亿元,同比增长2.5%。

民生教育(01569)收入符合我们预期,增长主要来自于内生方面派斯学院新增4000名学生带来的贡献,以及云南滇池学院并表带来的业绩增厚。净利润低于我们预期,主要由于收购滇池学院产生的认沽期权使得财务费用增加1874万元。

02学校运营稳健,并表导致毛利微降

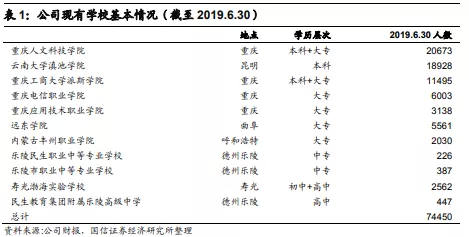

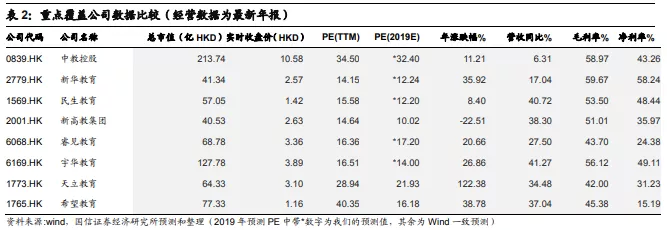

民生教育2019H1的毛利率受并表云南滇池学院和上调部分教师薪酬等影响,下降1.40%至58.2%。毛利率受并表影响较小,反映出成熟学校管理和运营保持稳中有升态势。由于并购中产生认沽期权和并表收购标的新增管理费用,民生教育财务费用和管理费用均有较大幅度提升。

我们预计,在云南滇池学院剩余股权交易结束前,该期权仍将对民生教育财务费用有较大影响,但短期内不会对民生教育现金流形成压力。

03内生取得进展,外延仍在推进

内生方面,民生教育2019-2020学年的本科招生计划已经基本完成,专科招生人数有望取得双位数增长。派斯学院和重庆人文科技学院在成人教育和教师资格培训等业务上取得良好进展。此外,重庆人文科技学院和应用技术职业学院分别新增2150和1200个床位,均将于今年9月投入使用。

外延方面,民生教育已成功并表云南滇池学院,并通过委托管理方式运营远东学院。当前公司仍有现金/银行存款7.52亿元。考虑到新学年学费预收和目前仍然较低的有息资产负债率,我们认为民生教育仍有较为充裕的资金进行更多并购。

04股价仍处低位,维持“买入评级”

我们认为民生教育财务费增长较快,且未来可能随新学校并表和融资增加而继续提升。因此在不考虑新增并表标的的情况下,维持对民生教育的收入预测,并小幅下调净利润预测。

预计民生教育2019-2021年收入分别为9.90、10.90和11.40亿元,同比增速58.9%、10.1%和4.9%;净利润分别为4.07、4.28和4.57亿元,同比增速22.3%、5.3%和6.6%。8月17日收盘价1.42港元对应2019-2021年PE分别为12.2、11.5和10.8倍。

民生教育仍具备持续扩张的能力,同时并购标的陆续并表有望为民生教育带来进一步的业绩增厚,建议投资者关注民生教育投后管理成效和并表进度。当前民生教育估值仍处于低位,维持“买入”评级,和1.91~2.15港元的合理估值。

05风险提示

1.民生教育并购和投后整合不及预期;

2.政策出台及落地不及预期。

扫码下载智通APP

扫码下载智通APP