“美丽经济”热度升温 雅诗兰黛(EL.US)能否续写“不老”神话?

本文来自“美股研究社”,本文观点不代表智通财经观点。

全球化妆品、护肤品、香水和护发品牌巨头雅诗兰黛(EL.US)于周一开盘前向股东公布了2019年第四财季业绩。这家美容企业集团当季收入同比增长近两位数,管理层发布了一份雄心勃勃的2020财年增长预期,引起了投资者的共鸣:股价收盘大涨13%。下面,让我们回顾本季度的主要细节,并量化管理层对来年的预期。

该公司没有提供影响细分市场业绩的具体因素。相反,管理层表示,各业务部门的业绩都遵循了长达一年的趋势。接下来简要回顾了2019年全年的业绩与前一年的对比如下:

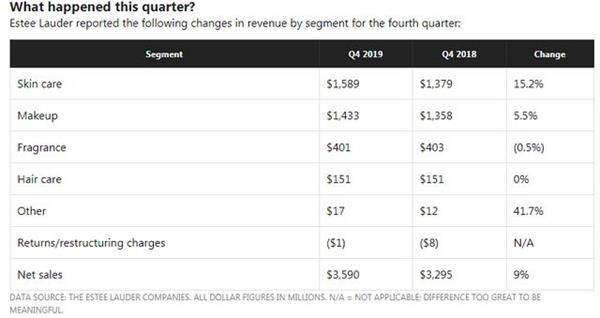

雅诗兰黛(Estee Lauder)和海蓝之谜(La Mer)品牌的护肤品销售额增长17%,至65亿美元,其中雅诗兰黛和海蓝之谜的销售额增幅最大,这两个品牌在所有地区都实现了两位数的收入增长。

该公司的第二大业务化妆品的销售额增长了4%,达到59亿美元。雅诗兰黛、Tom Ford Beauty、MzAzC和海蓝之谜等品牌销量增长较快,而Smashbox和倩碧的净销量则出现下滑。

香水销售额下降1%,至18亿美元,而护发产品销售额小幅上升2%,至5.84亿美元。

由于北美的实体零售环境依然充满挑战,该公司在美洲的销售额下降了5%,至47亿美元。该公司确实注意到,在线销售继续呈现增长,尽管它没有量化销售或2019财年的扩张速度。在拉丁美洲,巴西、哥伦比亚和秘鲁的净销售增长被其他国家的销售下降所抵消。

由于土耳其、俄罗斯和印度(包括在雅诗兰黛的欧洲、中东和非洲市场,而不是亚太地区)的增长抵消了西欧市场销售的下降,欧洲、中东和非洲市场的销售额增长15%,达到65亿美元。

亚太地区业绩增长惊人,营收增长21%,至37亿美元。高端美容产品在中国的销售已经连续几个季度稳居亚太地区销售的主导地位,但该公司指出,2019财年的增长是广泛的,而香港和东南亚新兴市场在这一年提供了出色的净销售增长。

其他重要的细节:

第四季度毛利率同比下降210个基点,至76.7%,营业利润率下降240个基点,至6%。毛利率和营业利润率都受到该公司多年来削减成本和提高生产率举措的部分影响。

管理层将累积重组和其他与引领美容潮流相关的费用估算从9亿至9.5亿美元调整至9.5亿至9.9亿美元。该公司还将预计的年度成本节约和该项目带来的其他好处(到2021财年将基本完成)从3.5亿至4.5亿美元提高到4.25亿至4.75亿美元。

管理层说了些什么

雅诗兰黛(Estee Lauder)首席执行长法布里齐奥·弗雷达(Fabrizio

Freda)在该公司发布的收益新闻稿中强调了支撑该公司成功财年的诸多因素。

许多引擎推动了我们的增长。它们包括:亚太地区的几乎所有市场以及世界上许多其他重要的新兴市场;我们在每个地区的皮肤护理类别;全球旅游零售和在线渠道;以及引人注目的创新和高质量的产品,吸引了买很多回头客。在全球范围内,我们四大品牌中有三个增长强劲,我们的许多中小品牌也是如此。

弗雷达还对该组织在亚太地区的高端化妆品销售发表了评论,事实证明,这是该组织今年最大的业绩催化剂:

名品美容仍然是最受欢迎的消费领域之一。作为行业内最多元化的公司,我们拥有独特的定位,以获取全球市场份额。在2020财年,我们计划继续投资于最具吸引力的机会,包括中国以外的新兴市场。我们预计,明年将出现强劲的净销售增长、利润率改善以及两位数的每股收益增长。

展望未来

展望下一个报告期,即2020财年第一季度,雅诗兰黛预计销售额将较2019年第一季度增长9%至10%。管理层预计,稀释后的每股收益(EPS)将在1.48美元至1.52美元之间,在这一区间的中点将增长12%。

对于整个2020财年,管理层预计营收将较2019财年增长7%至8%,而2019财年则是该组织6%至8%的长期增长目标的高端。就全年收益而言,雅诗兰黛的目标是将稀释后的每股收益控制在5.62美元至5.74美元之间。如果实现这一目标,雅诗兰黛将在2019财年实现4.82美元的基础上增长18%。

扫码下载智通APP

扫码下载智通APP