中金:当前资产价格计入了多少降息预期?

本文来自“Kevin策略研究”,作者为刘刚、董灵燕,本文观点不代表智通财经观点。

利率持续下行下的全球大类资产表现:黄金、REITs、美债、美股领涨

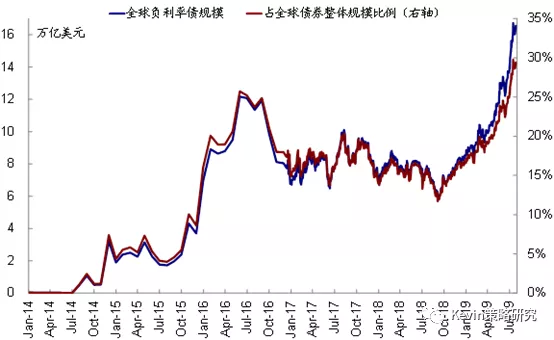

全球利率持续下行是年初以来特别是近期影响全球资产最主要的变化。仅8月以来,10年美债降幅就接近55个基点,目前水平(~1.47%)距2016年7月历史低点仅10余个基点。与此同时,全球负利率债券规模也不断攀升,目前已高达16.8万亿美元,占全球整体债券规模的29.4%。利率持续下行是支撑债券、美股(估值)、黄金、及REITs今年以来领涨全球大类资产的最主要逻辑,也契合我们在此前文章中建议投资者须围绕实际利率下行为配置主线的核心思路。

究其原因,除了避险情绪与增长预期外,以美联储为主的全球主要央行降息预期也是一个核心因素,美联储7月重启降息后更是成为市场焦点。那么在目前美债利率已明显回落、美股估值算不上便宜的背景下,资产价格中究竟计入了多少降息预期?是已经过多、还是不足?

显而易见,搞清楚计入预期的多寡对判断资产价格后续走势有重要参考意义。针对这一问题,我们将在本文中通过期限溢价(Term Premium)和股权风险溢价(Risk Premium)来分别粗略估算美债和美股市场中计入的预期。

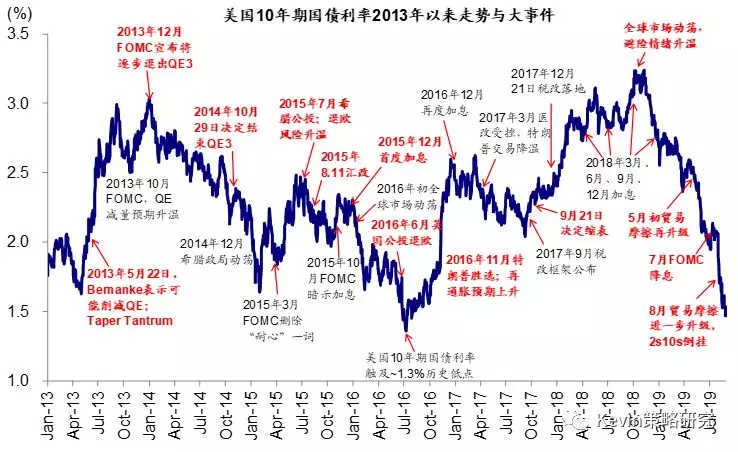

10年美债利率走势与主要事件

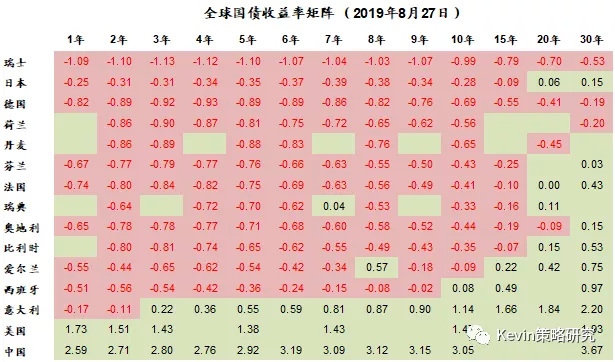

全球负利率状况进一步深化:目前日本、北欧和西欧国家负利率国债已经较为普遍。

当前全球负利率债券规模约为16.8万亿美元,占全球债券整体规模的29.4%。

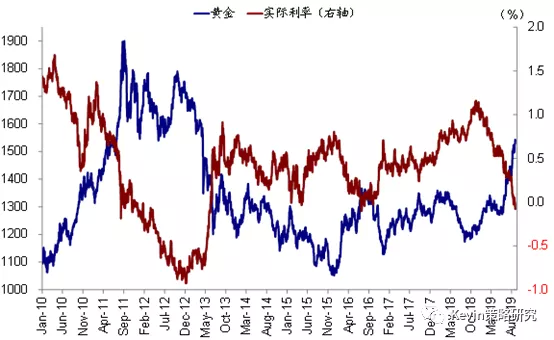

实际利率下行是近期支撑黄金上涨的重要因素

美股市场表现的贡献拆解

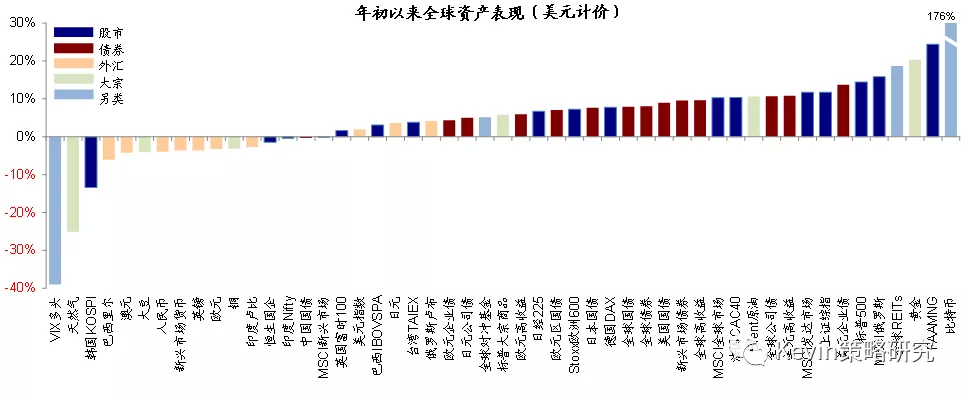

年初以来,美元计价下,股>债>大宗,比特币、FAAMNG、黄金、REITs领先,而VIX多头、天然气、韩国、巴西里尔落后。

年初以来,美元计价下,黄金、REITs、美股、美元企业债表现最好;新兴市场货币、新兴市场、美元指数、日元表现落后。

资产价格计入的预期?短端美债:未来1年降息2.5次;美股市场:降息1.1次,均低于CME利率期货和OIS隐含的预期(4次)

美债市场:通过期限溢价近似观察。某一久期的债券收益率可以拆解为:1)在债券存续期内多个连续短久期债券收益率的平均水平,以及2)在这一期间持有长久期债券而非多个短久期债券的额外补偿,即所谓的期限溢价。不难看出,期限溢价的一个重要组成部分是投资者对长久期债券存续期内利率走势的预期,因此可以用来近似观察债券市场的预期变化。

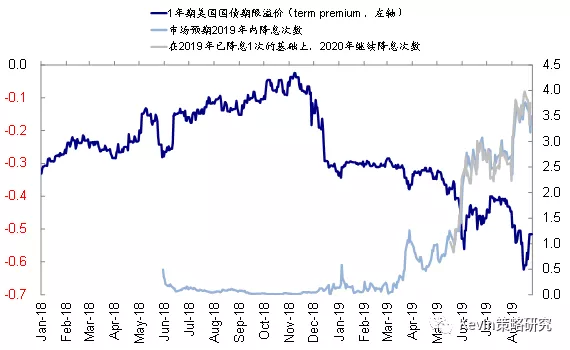

为剔除其他因素如长期增长和通胀预期的干扰,我们选择1年期美债作为分析对象。纽约联储提供的数据显示,近期1年期美债期限溢价为一度降至-0.62%,可以近似理解为投资者持有1年期国债相比未来1年内持有更短期国债并不停展期所需要放弃的收益率为0.62%。因此,我们可以粗略估算1年期美债目前计入了未来一年内降息2.5次预期(每次25bp),这要低于CME利率期货和OIS隐含的降息次数(~4次)。

收益率水平拆解为短期利率预期和期限溢价的示意图

10年期美债利率的分解

不同期限的风险溢价时间序列图

不同期限的风险溢价示意图

1年期美债期限溢价一度降至-0.62%。

1年期美债期限溢价与联邦基金利率期货隐含的降息次数基本呈反向关系

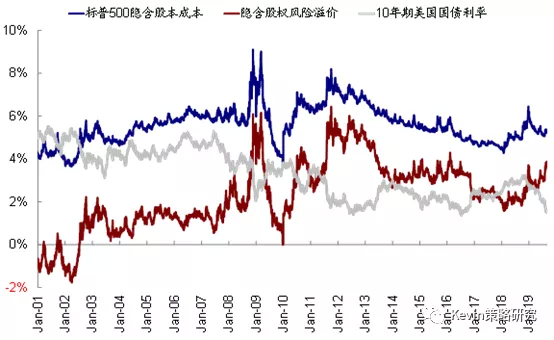

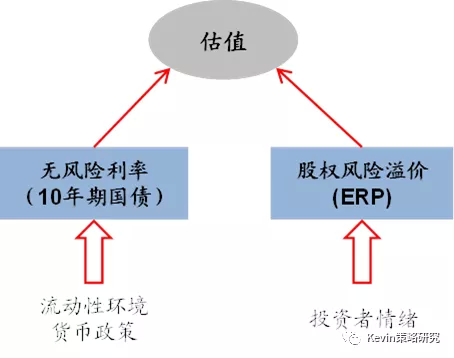

美股市场:通过股权风险溢价(Risk Premium)模型推算。市场的估值可以拆解为无风险利率和风险溢价两部分。根据我们在专题报告引入的风险溢价估值模型,我们发现,从长周期历史数据来看,风险溢价与增长水平有着较高的负相关性。因此,在任意时点,我们都可以通过增长、利率和估值这三者中的两个变量来测算第三个变量。

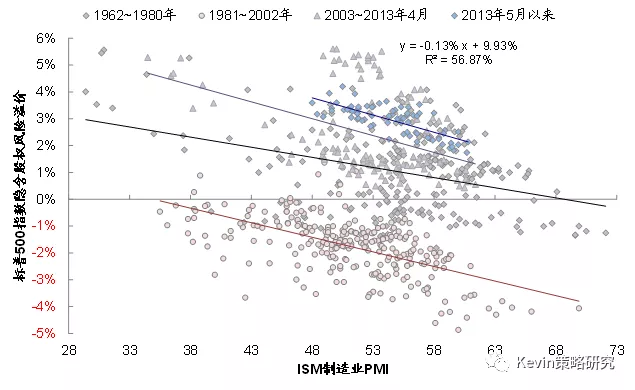

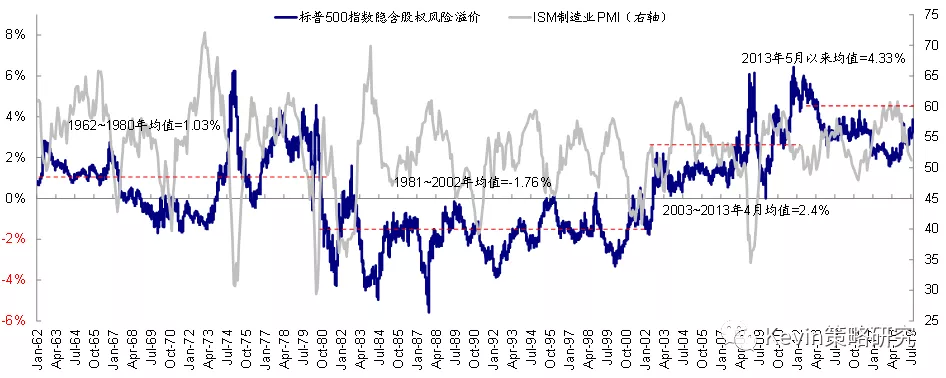

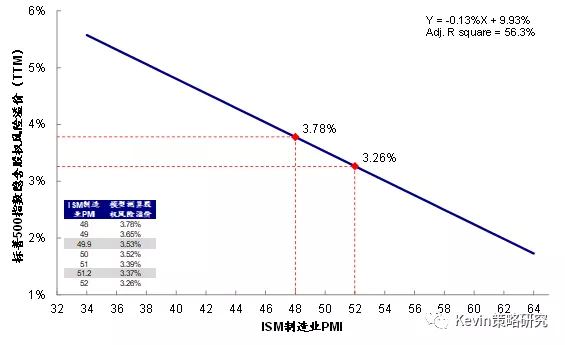

模型构建上,考虑到与当前的可比性,我们选取2013年以来美国ISM制造业PMI和标普500指数静态风险溢价为分析对象(R-square 56.3%)。在此基础上,1)首先,我们用当前PMI推导出模型隐含的风险溢价,2)结合市场估值水平得出隐含的10年美债名义利率,3)参照纽约联储提供的数据计算对应的10年期期限溢价,4)最后从中剔除同样为纽约联储提供的2年期以上所有美债的期限溢价得到1年期限溢价,便可以得出近似隐含的降息预期。

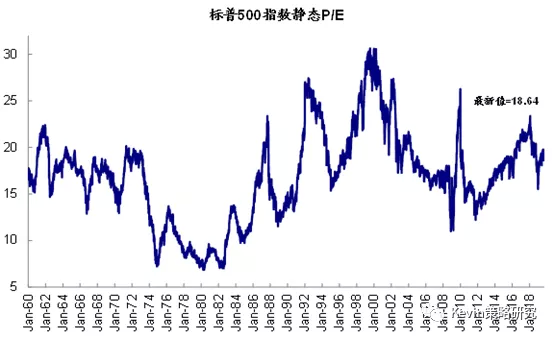

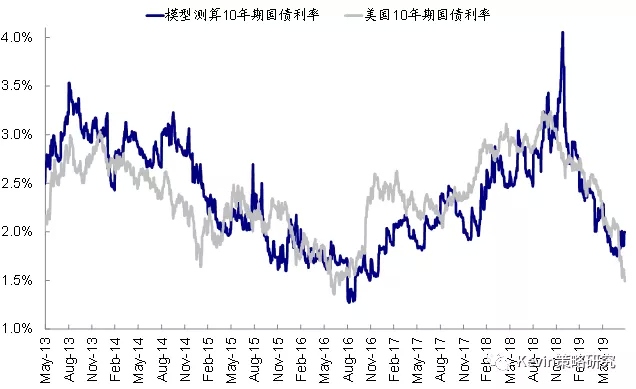

具体而言,目前18.6倍的标普500静态估值和49.9的8月美国Markit制造业PMI初值对应的10年美债利率为1.85%,以此为基础计算10年期风险溢价、并扣除2年期以上所有国债的期限溢价,便可得出1年期国债期限溢价为-0.28%,隐含未来一年降息1.1次,这也要低于CME利率期货(4.1次)、OIS(4次)、市场问卷调查(2次)、以及债券市场(2.5次)隐含的预期(《技术贴:如何观察并测算降息预期》)。

综上所述,我们可以看出,美债市场目前计入的降息预期要多于美股市场的预期,但两者又都低于CME利率期货和OIS隐含的预期(主要由于后者是从实时交易的利率衍生品价格中推算所得,故虽然反应迅速但也会受到情绪影响而波动很大),因此如果美联储后续政策果真能够兑现利率衍生品目前预期的话,那么短端美债和美股估值中计入的预期都仍有增加空间,但前者小于后者,这一环境下,我们认为维持我们下半年展望以来持续强调的围绕实际利率下行进行资产配置的这一主线依然是合适的。但需要强调的是,不论是期限溢价还是风险溢价都无法直接观测,而且上述预期也会受到降息以外其他因素的影响(例如避险情绪、甚至重启QE预期等),因此只能作为一个近似参考。

市场估值可以拆解为由无风险利率(10年期国债收益率)和股权风险溢价两部分

市场估值的拆解示意图

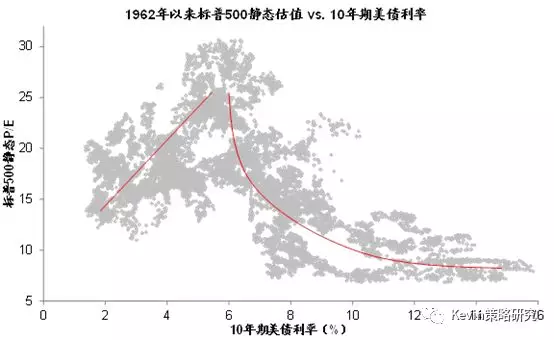

当利率水平处于相对低位时,利率和估值反而呈正相关性,当到一定水平之后时才开始呈现出反向关系。

当前,标普500指数静态P/E为18.6倍,去年底低点为15.5倍。

增长水平大体上与风险溢价呈现出较为显著的负相关性,2003年以来负相关系数为-13%。

目前18.6倍的标普500指数静态估值和49.9的8月美国Markit制造业PMI初值对应的10年美债为1.85%。

整体来看,增长好,风险溢价低;增长差,风险溢价高。

基于历史回归关系的标普500静态股权风险溢价的敏感性分析

当前的增长(制造业PMI)和流动性环境(美国10年期国债利率)可以支撑更高的静态P/E。

扫码下载智通APP

扫码下载智通APP