中信证券:5G手机散热需求明显提升 谁将长期受益?

本文来自微信公众号“CITICS电子研究”,作者中信电子徐涛团队。

投资要点

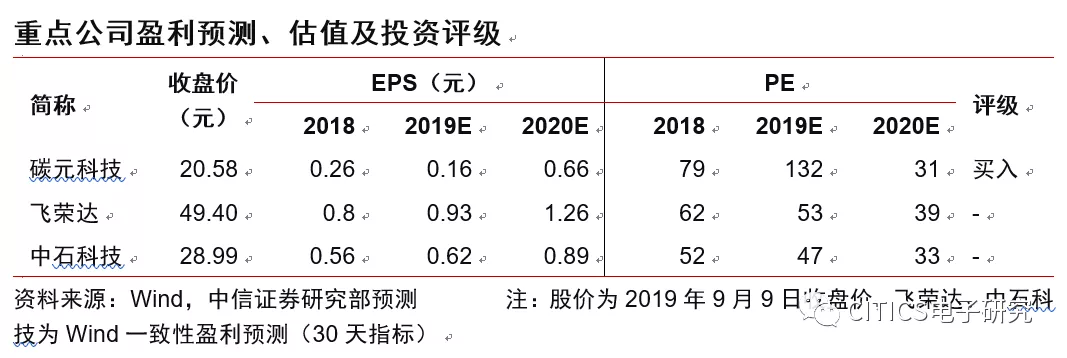

核心观点:预计5G手机2020年销售2~3亿部,有望拉动消费电子景气上行。射频复杂度提升机叠加单机计算量升级,手机散热需求更加紧迫,价值量有望翻倍。中国大陆厂商具有产业链聚集和定制化服务优势,重点推荐产品领先的碳元科技。

5G手机有望放量,SoC可能超预期。韩国5G网络在2019年4月正式商用,截至8月中旬累计用户超200万、预计到年底达400万,带动三星、LG 5G手机销量超预期。中国/日本/北美/西欧等国家和地区5G陆续商用,我们从价位段出发测算2020年全球销售2~3万部。集成5G基带的SoC将成为放量关键点,当前联发科已在手机厂商试样,华为亦发布继承5G基带的麒麟990。

5G手机功能创新,散热需求明显提升。5G支持的频段从~20个提升到~50个(含毫米波),手机蜂窝天线数量翻倍,射频前端(滤波器、功率放大器、开关、低噪声放大器等)数量亦有显著增长。复杂度提升叠加计算量增长,5G手机平均功耗约6W相比4G +50%、峰值功耗达9~10W,有限空间内5G手机散热单机价值量有望翻倍,我们测算2025年全球价值209亿元、CAGR 16.6%。

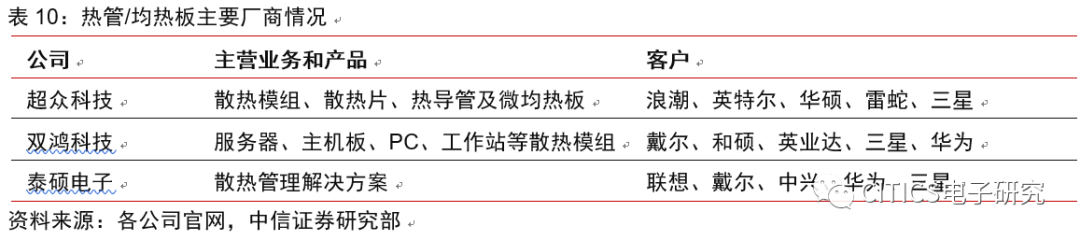

热管/均热板有望快速渗透,大陆厂商长期受益。4G手机散热以石墨片为主,5G手机探索石墨烯膜、相变金属等新材料;由于手机发热集中在SoC、摄像头等位置,叠加快速均温的热管/均热板有望成为主流方案,我们预测到2025年,热管/均热板的渗透率分别为60%/20%。手机散热产品当前中国台湾厂商(双鸿、超众、泰硕等)领先,中国大陆厂商热管批量出货、均热板开始试样,受益产业链聚集和定制服务优势份额有望持续提升。

碳元/中石产品布局领先,2020年有望释放弹性。碳元科技、中石科技、飞荣达等在石墨片领域具有长期积累,通过自建/并购等方式切入热管/均热板领域,为手机终端厂商提供散热综合方案。根据碳元科技2018年报,公司2018年加大对热管的研发投入,2019年二季度完成厂线建设并投产,持续致力于热管理平台方案拓展。

风险因素:5G手机销量低于预期,散热ASP低于预期,散热技术和产品更迭。

投资建议。5G终端有望放量,带来天线、射频、电磁屏蔽、散热投资机会,预计5G手机散热到2025年有望达207亿元,边际变化显著。我们看好热管/均热板渗透率提升,带动ASP翻倍;我们判断中国大陆厂商具备长期竞争优势,有望成为主流供应商。重点推荐碳元科技,建议关注中石科技、飞荣达、精研科技。

5G有望推动手机终端革新

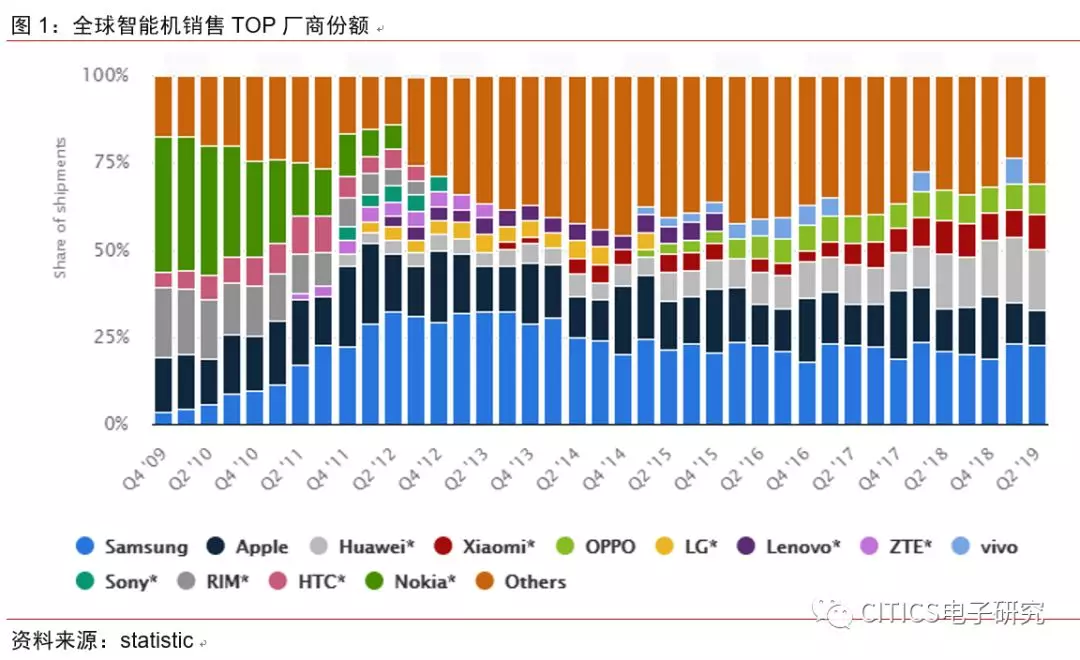

全球智能机下滑,韩国5G换机拉动销售。2016年以来全球智能机出货量连续下滑,2019Q1/2019Q2 YoY -7%/-2%。2019H1三星份额回暖,除在全球推广Galaxy减配版A系列外,韩国5G加快推进亦有重要贡献。截至2019年7月底韩国建成5G基站8.5万座,5G用户超过200万户,三星GalaxyS10 5G上市100天销量超过100万部。

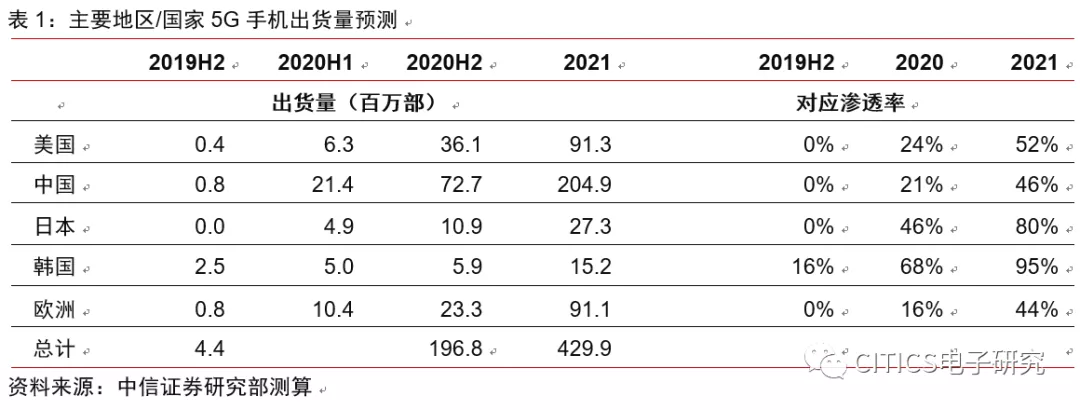

中性测算2020年全球5G终端销售2.18亿部。我们中性假设5G手机主流价位逐渐向下渗透:(1)中国区和韩国区于2019H2渗透至700美元机型,2020H2渗透至300美元机型;(2)美国、日本、欧洲于2019H2在1000美金档位,2020H2渗透至500美元机型。中性假设下,测算全球2019~2021年5G手机销量分别为0.06/2.18/5.40亿部。

乐观测算2020年5G手机销量可能达3亿部。5G网络部署逐步推进,当前主流终端厂商新规划的手机大都支持5G功能。我们预计2019年5G终端以旗舰为主,销量在数百万部级别;2020年5G手机价位下降幅度可能超预期,按照中移动规划在2020年下半年开始出现5G千元机,则我们测算2020年全球5G手机出货量有望达到3亿部。

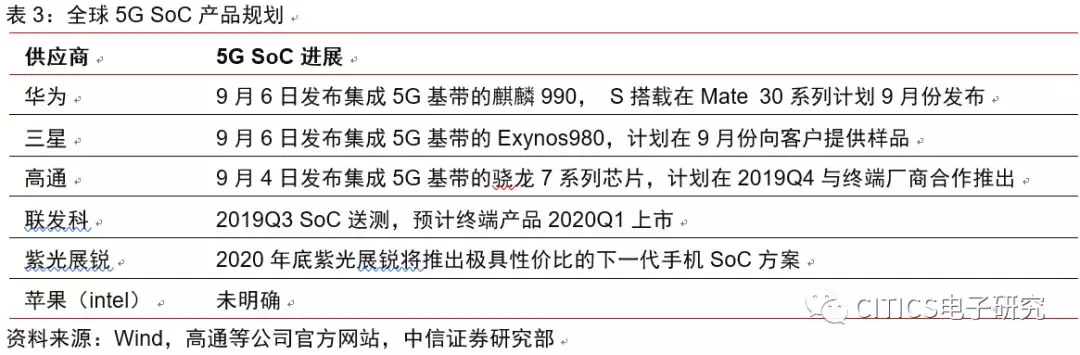

5G基带成终端决胜核心。5G网络设备和部署超预期,倒逼5G终端基带芯片加速迭代。华为和三星作为端到端5G供应商,从研发、测试、适配等多方面具备协同优势,在早期一定程度上主导了5G基带/终端商用节奏;其他终端厂商原来主要依赖高通提供5G基带方案,未来在中低端产品可能使用联发科方案。

5G SoC标志放量条件成熟,2019年底有望推出。目前商用的三款5G基带芯片,均采用外挂的方式,即除SoC外需要额外的5GModem芯片。外挂5G基带在技术上增加了网络切换设计难度,带来硬件资源冗余、运行功耗较大的问题,目前已发布的5G终端相比4G版本售价高20%(约700~1000元)。5G终端在技术和产品上的真正成熟,将有赖于5G SoC的推出。9月份三星、华为、高通相继发布了集成5G基带的SoC,华为明确表示配置麒麟990的Mate30 Pro系列手机在9月19日发布,预计将是首款搭载5GSoC的旗舰终端。

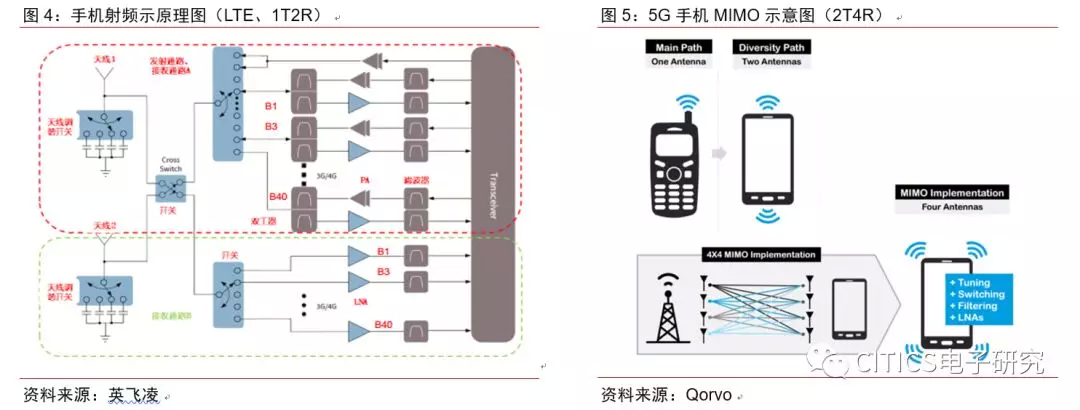

5G MIMO带来天线量价齐升。5G手机天线数量翻倍:以TDD为例,4G手机普遍采用1T2R配备两个蜂窝主天线,5G手机起步要求采用2T4R配备4个蜂窝主天线,以提升接收信噪比、提升传输速率。5G手机天线软板渗透率提升:4G安卓手机天线以LDS为主,5G手机天线复杂集成度提升,LCP/MPI软板方案具备体积小、可弯折、与连接器集成等优点,有望在中高端机型逐步应用,软板天线单价较LDS方案接近翻倍。

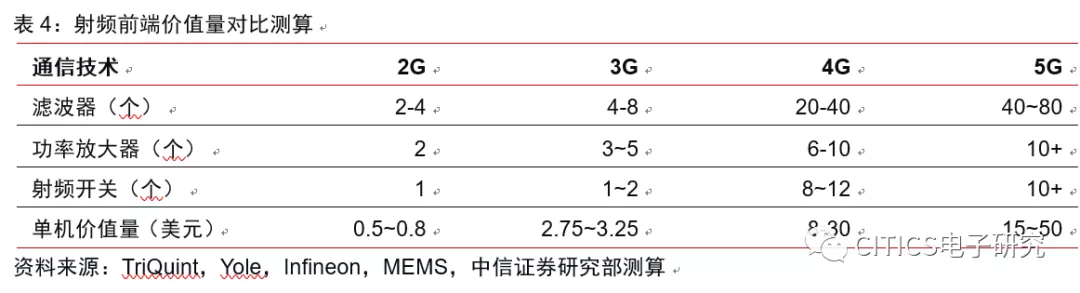

射频前端模组化趋势明显,国产逐步替代。射频前端包括功率放大器PA、低噪声放大器LNA、滤波器Filter、开关Switch、天线调谐器Rf-tuner等芯片/器件。2013年发布的iPhone 5s射频前端价值量约15美金,2018年iPhone Xs上升到约30美金。5G手机射频前端复杂度显著提升,其单机价值量有望翻倍。Yole测算2018年全球手机射频前端市场规模150亿美元,2018~2025CAGR 5.3%。

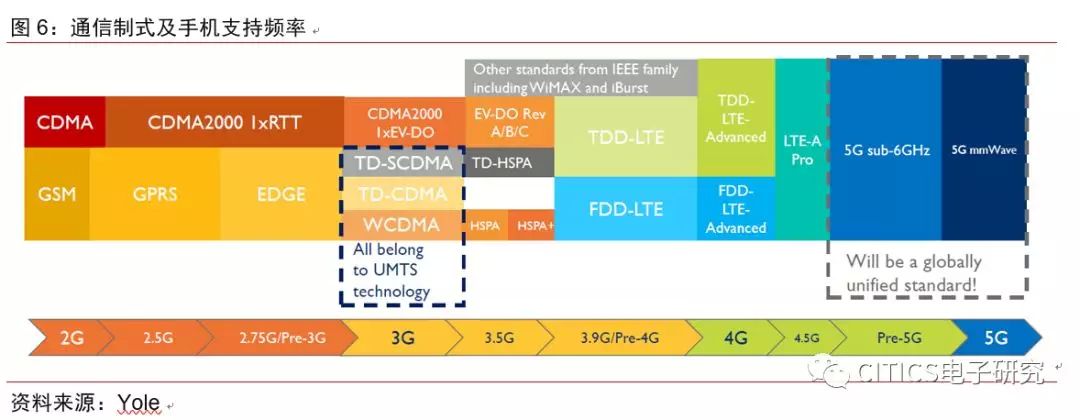

电磁屏蔽提出新的挑战。当前全球不同区域2G~4G多网并存,5G手机需要向前兼容,支持的频段需要从4G的20个提升到5G的约50个(含毫米波),手机内部电磁干扰/兼容(EMI/EMC)的需求显著提升,需要在和内部结构设计和电磁屏蔽材料上改进方案。

手机散热老问题,5G带来新挑战

高性能+轻薄化,散热需求突出

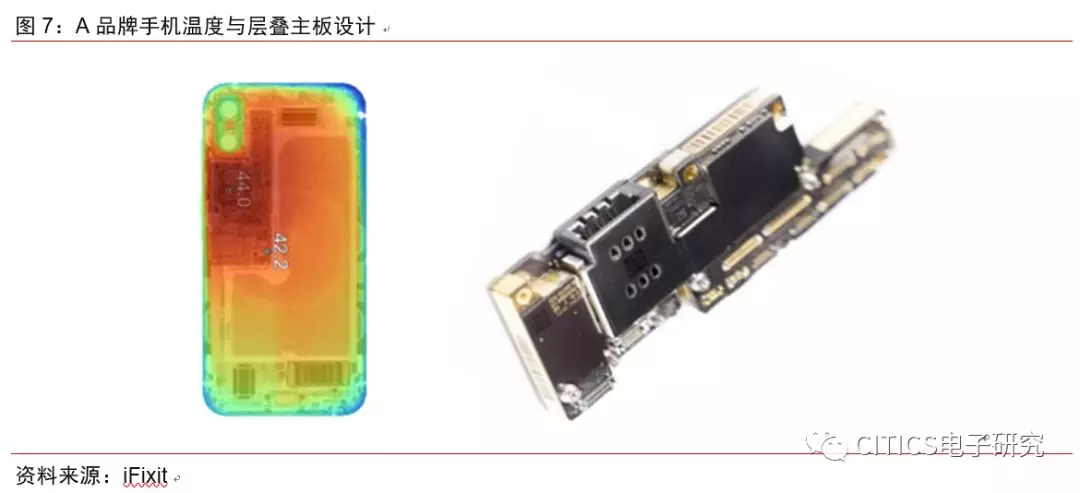

中高端智能手机呈现集成化趋势。(1)更高的计算频率和性能,四核、八核成为主流,额外增加NPU增强AI能力;(2)更大更清晰的屏幕,2K/全面屏渗透率提升;(3)柔性屏,可弯曲可折叠;(4)更多内置无线设备,如双WiFi/低频蓝牙/无线充电等。一方面功能配置和性能提升带来能耗增大,另一方轻薄化要求压缩了手机内部散热空间,如A品牌手机,其堆叠主板区(CPU夹在两层半中间)的工作温度相比其他区域高~2摄氏度。

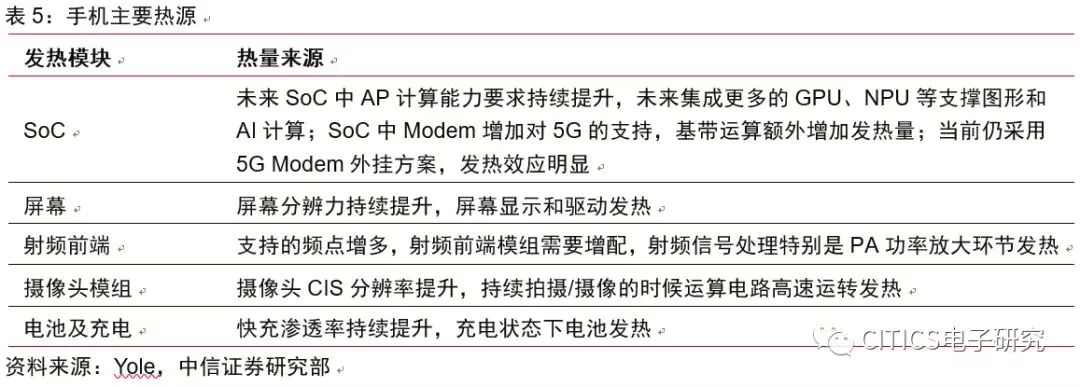

5G计算量增大,散热需求突出。手机中主要热源为SoC、屏幕、摄像头、以及充电状态下的电池,另外射频前端在持续数据传输过程中亦会有间断性发热现象。SoC中算力的持续提升是确定性趋势,叠加5G信息处理和数据计算工作量大幅增加,SoC仍旧是最主要的发热源。当前4G手机平均功耗在4~5W,5G芯片的峰值耗电量是4G芯片的2.5倍,5G手机平均功耗预计相比4G有30%左右提升,散热需求相比4G更加突出。

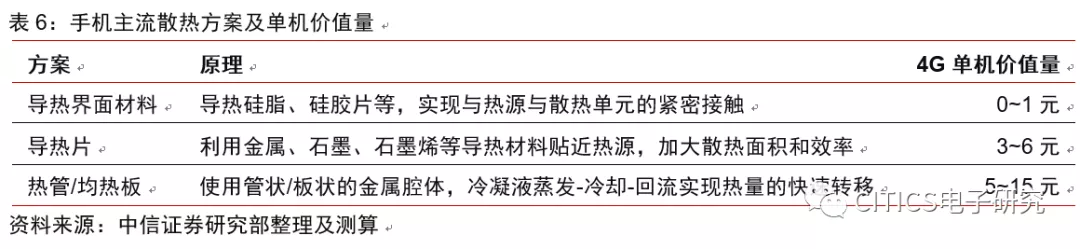

手机散热进入景气周期,市场空间有望翻倍。目前手机端主要散热技术包括导热界面材料、导热片、热管/均热板三类,其中导热片是4G手机主流方案,在4G高性能手机上出现导热片+热管/均热板的组合方案。2019年全球手机散热市场规模约83亿元;未来5G手机占比不断提升,采用多种散热方案,合计市场规模在2025年有望接近209亿元,CAGR 16.6%。其中我们预测:(1)早期5G手机终端从高端向下渗透,叠加芯片发热量较大,“散热片+均热板”有望成为主要散热方案;(2)中期随着5G终端向入门机渗透及5G SoC成熟,“散热片+热管”有望成为占比最高的散热方案;(3)仅使用“散热片”方案的4G+5G终端总量逐渐减少。

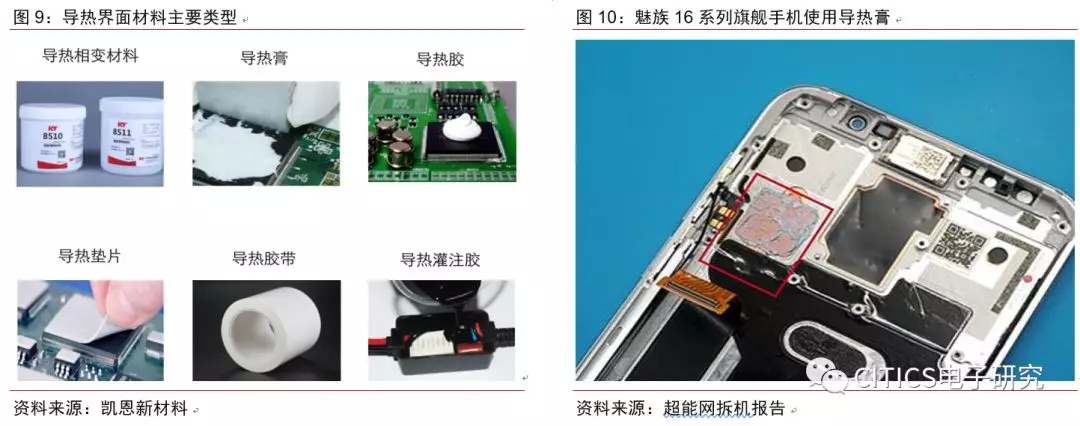

核心作用是实现热源和散热片的贴合。空气是热的不良导体,为了实现发热部位和散热部位的紧密贴合,一般可以在中间填充导热界面材料,包括相变材料、导热膏、导热胶等,将空气挤出,同时起到绝缘、减震、密封等作用。手机中以导热膏/导热胶为主,由于接触面积小,单机价值量相对有限。目前也有部分旗舰手机探索使用相变材料。

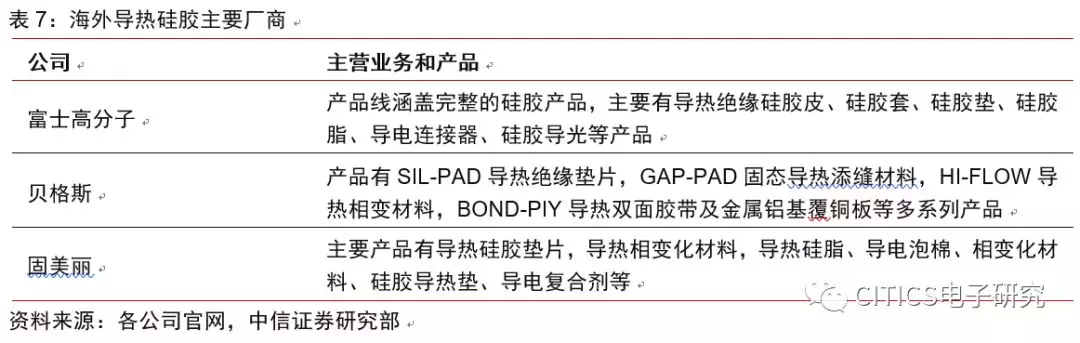

高端海外垄断,中低端国内有突破。目前富士高分子、贝格斯、固美丽等海外公司占据导热膏/导热胶高端市场:富士高分子成立于1978年,在高端热界面材料应用市场中市占率超过60%;贝格斯产品系列比较齐全,涉及行业广泛;固美丽在导热相变化材料具有技术优势。中国大陆厂商起步较晚,中石科技、飞荣达在导热界面材料方面有一定产品积累。

核心作用是实现热量的扩散和辐射。导热材料包括铜、铝等金属材料和石墨、碳等非金属材料。相较于金属材料,石墨具备高导热系数、高比热容和低密度等性能优势,从从2011年起大规模应用智能手机,目前已经成为消费电子领域主流的导热片材料。石墨烯具有更高的热导率,但成本相对较高,目前华为已经在Mate 20 X使用,未来应用进展取决于石墨烯产业规模及模组价格。

5G石墨片使用量有望提升。智能手机中使用石墨片的部件包括镜头、CPU、OLED显示屏、Wi-Fi天线、无线充和电池等;4G手机屏幕及背壳为2块面积较大的石墨片,其他有需要的可能增加1~3块面积小的石墨片,核算单机价值量约5~7元;5G手机散热需求提升,单机石墨片价值量未来有望进一步提升到10元。

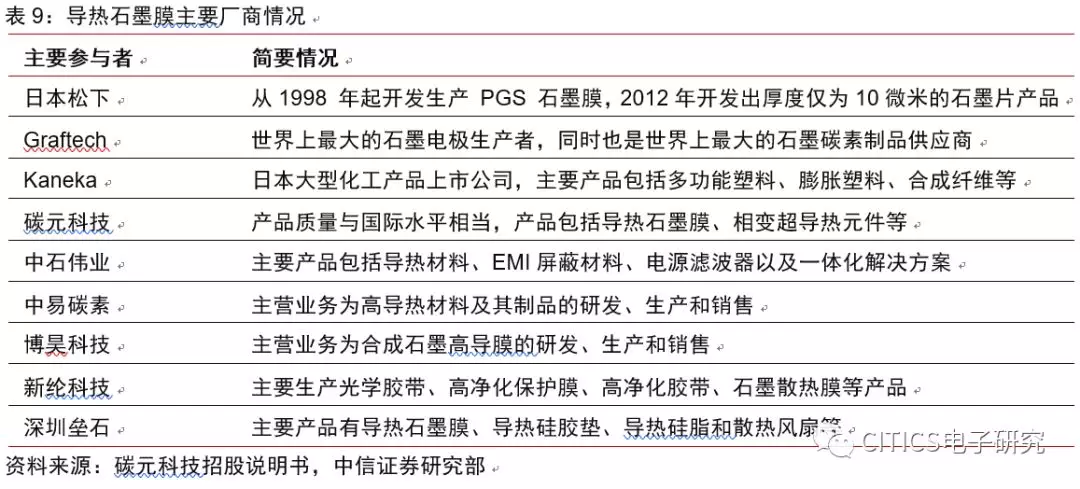

行业价格竞争激烈,争夺核心客户。目前导热石墨膜行业主要参与者为日本松下、美国Graftech、日本Kaneka、碳元科技、中石科技和飞荣达等。日本松下和美国Graftech进入该领域较早,技术成熟主打高端市场。国内碳元科技、中石科技和飞荣达等已经进入三星、华为等主要手机厂商的供应链。由于行业进入门槛相对较低,普通石墨片产品的单价有一定压力,行业往高导热率、高厚度石墨膜升级。

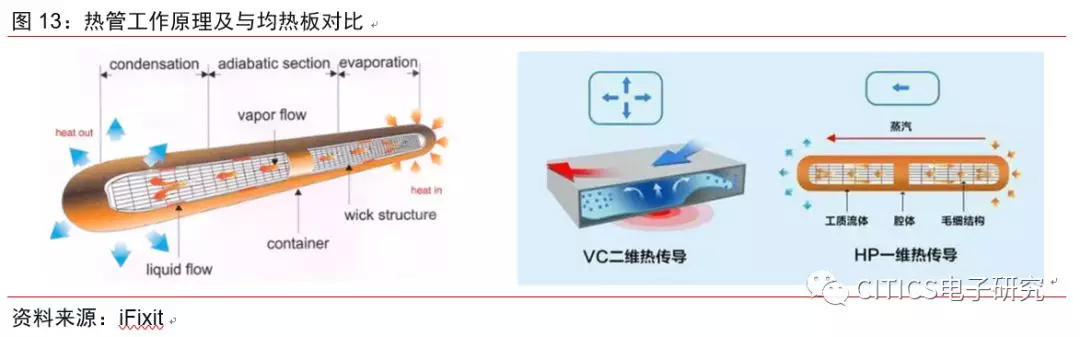

核心作用是实现热量的快速传导。热管一般划分为三部分:蒸发段、绝热段和冷凝段。在容器的内壁上设有与内壁形状相一致的毛细管心,冷凝液充满整个管心;当冷凝液在蒸发段受热后开始蒸发,蒸汽带着汽化的热量被输送到冷凝段,液化释放热量;冷凝液依靠毛细泵力的作用返回到蒸发段完成物质和热量循环。热管利用热传导与致冷介质的快速热传递性质,导热系数较金属和石墨材料有10倍以上提升,在高端手机逐步获得应用。均热板(Vapor Chamber,VC)工作原理与热管类似,差别在于热管传导方式是一维的,而均热板是二维的散热效率更加高,且可以覆盖多个热源。

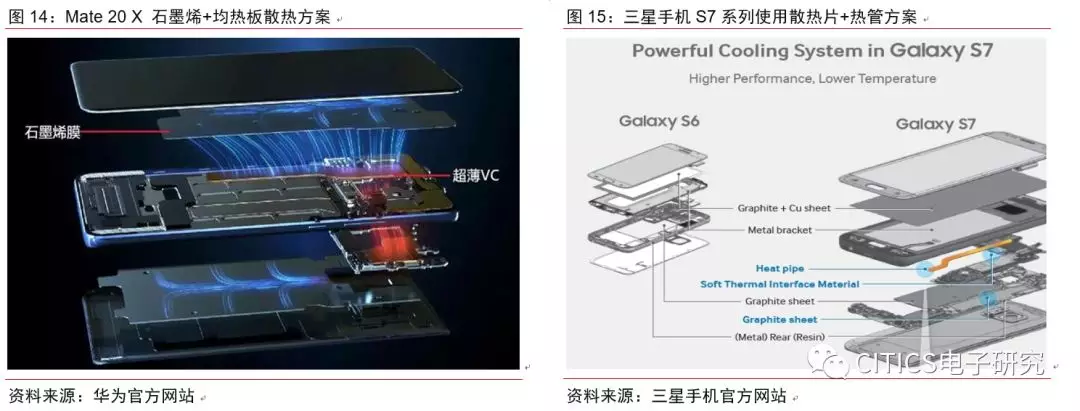

在4G/5G手机逐步渗透。热管技术成熟较早,在计算机/笔记本、投影仪等领域广泛应用,目前超薄的热管已经应用到手机终端,单机价值量约5元。均热板成本较高且超薄款工艺难度较高,目前在手机端的应用还仅配置在旗舰款手机上,单机价值量在10~15元。华为Mate20系列、三星Note10系列采用了均热板,在IT之家针对华为Mate20的散热测评中,运行大型游戏30分钟后手机温度不超过37摄氏度。华为官方表示,石墨烯膜+均热板的组合方案使华为Mate 20的散热能力较上代Mate 10提升约50%,发热集中点的温度较上代下降了3度以上。

台系厂商领先,大陆企业积极扩产。目前热管和均热板的主要供应商为中国台湾厂商,包括双鸿、超众、泰硕等,覆盖全球主流的服务器、笔电和手机厂商等下游客户。大陆厂商中,碳元科技于2018年投资设立常州碳元热导科技有限公司,主要从事超薄热管/均热板及相关材料的研发和生产;飞荣达于2018年收购昆山品岱55%股权,拥有热管/均热板生产能力。我们判断中国大陆受益手机产业链的聚集优势,目前在热管/均热片已经具有一定量产能力,未来通过技术/人才引进有望实现对中国台湾厂商的赶超,特别在定制化方面发挥更大竞争优势。

中国大陆主要供应商

碳元科技

公司概况。高导热石墨膜领先国内企业。公司成立于2010年,于2017年上市,公司主要从事高导热石墨散热材料开发、制造与销售,是国内的领先企业。公司产品下游可应用于智能手机、平板电脑、液晶电视、LED灯等电子产品的散热,主要客户为三星、华为、VIVO、OPPO等品牌智能终端。根据招股说明书,2016 年前五大客户依次是华为终端、上海宇为(经销VIV和金立等)、三星、OPPO和浩鸿,收入占比依次为16%、15%、10%、9%和 5%,合计为 55%。

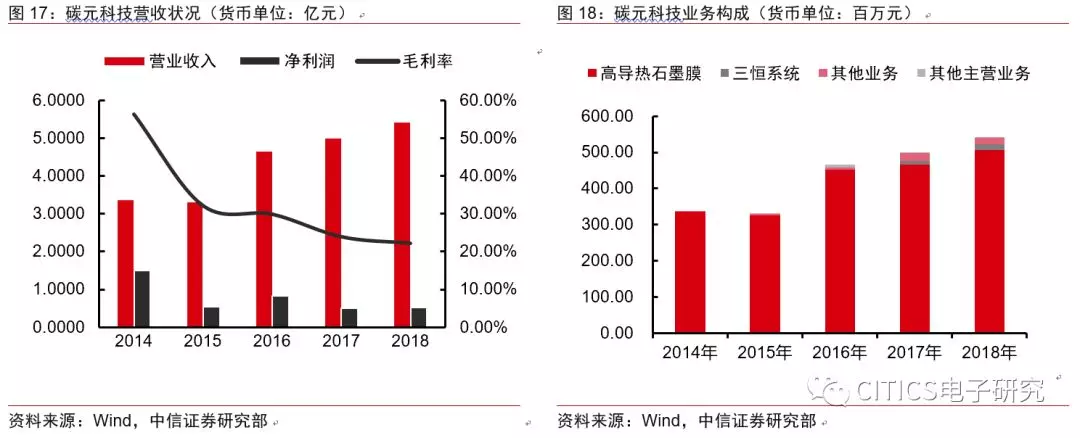

主营业务。多层高导热膜产品持续增长。公司主要产品为高导热石墨散热膜系列和三恒系统,2018年收入占比依次为94%和3%。高导热石墨散热膜系列包括单层高导热膜、复合型高导热膜、多层高导热膜。2018年公司多层高导热膜产品营业收入较上年同期增长150.18%,单层高导热膜产品营业收入较去年同期下降25.16%。

手机散热进展。碳元科技在 2018 年投资设立了常州碳元热导科技有限公司,主要研发、生产热管及相关的材料,热管产品工厂在2019 年二季度完成建设并投产。根据公司官方网站介绍,目前公司超薄微热管产品实现直径8mm、长度100mm、厚度0.3mm、导热系数20000w/mk以上。另外公司已经延伸投入均热板研发。

财务概要。2018年:碳元实现营收5.42亿元,同比增长8.44%;消费电子行业产品营收同比增长9.16%,仍旧取得一定增长;归母净利润5300万元,同比增长5%。公司为提升自主创新能力,2018年加大研发费用支出至2700万元,同比增长40.64%。受汇率变动及利息收入影响,财务支出同比下降248.77%。销售毛利率降至22.95%,但销售净利润稳定在9%左右。

公司概况。导热材料配方技术全球领先。公司成立于1997年,并于2017年上市,产品包括导热材料、EMI屏蔽材料、电源滤波器以及一体化解决方案,主要应用于智能手机、消费电子、通信、汽车电子、高端装备制造、医疗电子等领域。2017年上半年前五大客户为宝德、迈锐、鸿富锦、安洁科技和昌硕,占比为23%、18%、11%、7%和6%,销售产品主要为合成石墨材料。

主营业务。智能消费电子轻薄化推动导热材料需求快速上升。公司核心业务为导热材料,2018年收入占比高达89%。2018年导热材料实现营收6.77亿元,同比增长40%,2014-2018年CAGR达50.49%。公司产品包括合成石墨导热膜、导热垫片、导热凝胶、导热脂以及导热相变材料。

手机散热进展。中石科技具备丰富的散热解决方案,2019年收购江苏凯唯迪科技有限公司51%股权,根据凯唯迪2018年“超导散热材料项目环境影响报告表”,该项目总投资1000万元、规划年产能700万只超导热管。中石科技自身在导热界面材料、石墨片等方面具有丰富的产品,收购唯迪进一步提升在热管/均热板的技术和产能储备,有望进一步强化散热平台供应商地位。

财务概要。2018年中石科技总营收7.63亿元,同比增长33.78%;营业总成本5.98亿元,同比增长26%,净利润1.41亿元,同比增长71.09%。但受市场竞争加剧影响,销售、管理以及财务费用占比增至3.51%、16.79%以及1.24%。营运能力受消费电子行业景气度下降拖累,营业周期、存货周转天数以及应收账款周转天数增至249、135和113天,分别增长85、67和15天。

公司概况。电磁屏蔽和散热方案供应商。公司于1993年创立,2017年上市,主要产品为电磁屏蔽器件和导热材料及器件等,下游应用领域包括通信设备、笔记本电脑、智能手机等。此外,公司还生产其他电子器件包括防尘网、保护膜、绝缘片和单双面胶等多元产品。根据招股说明书,2016年公司前五大客户依次为华为、和硕、富士康、比亚迪和中兴,收入占比依次为22%、14%、9%、6%和5%,合计占比为58%。

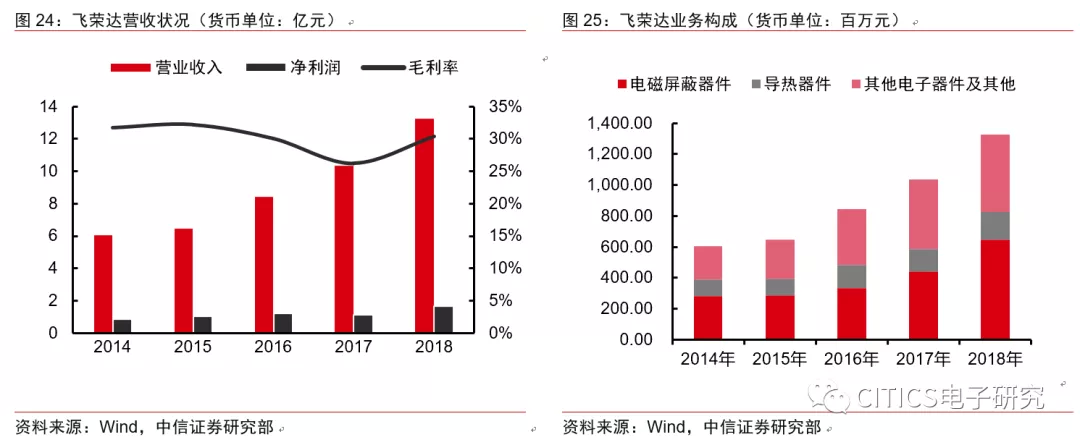

主营业务。产品结构稳定,主要业务为电磁屏蔽器件。公司主要产品包括电磁屏蔽材料及器件、导热材料及器件及其他电子器件等三大类。导热材料及器件包括导热界面器件、石墨片、导热石墨膜等。公司产品结构稳定,电磁屏蔽器件为第一大业务,2018年收入占比49%,其次为导热材料及器件,收入占比13%。导热材料毛利率25%,同比增长5%。

手机散热进展。飞荣达在导热塑料器件、导热界面材料、石墨片有成熟产品。2019年4月完成收购55%股权的昆山品岱,具备笔记本、通信设备、服务器、工控等大型设备散热产品,有望向消费电子延伸;2019年5月公司公告拟收购昆山中迪36%股权,后者的高导热系数导热材料和低密度导热材料技术国内领先,具备石墨烯膜产品能力。

财务概要。飞荣达营业收入持续增长,2018年营收13.26亿元,2014-2018年CAGR21.62%;归母净利润1.62亿元,同比增长50%。2017年营业利润同比降低7%是由于项目开发及管理成本上升等原因。2018年财务费用同比下降215%,但销售、管理和研发费用同比增长,增速分别为29%、127%和32%。

风险因素

5G手机销量低于预期。我们结合全球主要国家/地区5G网络建设,从5G手机价位段出发对全球5G手机销量进行预测,预计2020年2~3亿部。若5G网络建设进展、5G手机SoC推出低于预期,则可能导致5G手机销量以及所带来的新型散热需求低于预期。

手机散热单机价值量低于预期。4G手机散热以石墨片为主,5G手机热管/均热板的渗透率有望大幅提升,带来单机散热ASP显著增长。随着散热产品成熟、行业产能扩张及竞争者增多,产品价格存在下降压力可能导致行业规模低于预期。

散热技术创新带来的技术更迭风险。手机散热存在铜片、石墨片/石墨烯、相变材料、热管/均热板多种方案,未来新材料、新工艺可能出现效率/性价比更高的散热方案,从而对热管/均热板形成替代。

投资建议

5G网络持续部署,预计2020年全球5G手机销售2~3亿部,带来手机终端销量回暖和产品提升机会。具体到散热方面:

(1)由于5G手机数据量和计算量峰值提升明显,热管/均热板的渗透率有望显著提升,我们预测手机散热到2025年全球市场规模207亿元、2019~2025年CAGR 18.3%,在2019~2021年处于快速增长期。

(2)当前中国台湾厂商在手机散热产品具有一定先发优势,但我们判断中国大陆消费电子产业链聚集优势明显,中国大陆散热厂商已经具备热管量产能力、在均热板商业化也有产品积累,未来中国大陆厂商有望成为核心供应商。

(3)热管/均热板技术原理成熟,产品核心难点在工艺环节,良率水平影响产品毛利率。另外,不同终端的结构设计和散热需求差异很大,散热方案具有明显的定制化属性,需要与客户深度配合,同时兼顾成本。

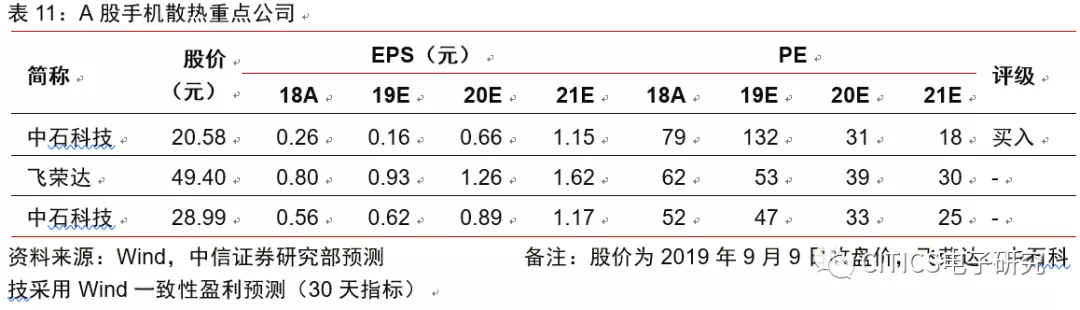

综上所述,手机散热板块我们重点推荐A股客户资源丰富、产能布局领先的碳元科技,建议关注中石科技、精研科技、飞荣达。

扫码下载智通APP

扫码下载智通APP