中信证券:港交所(00388)战略价值清晰,估值需时间消化

本文来自微信公众号“非银观点”。

港交所(00388)提议与伦交所合并,战略价值清晰,若成功有望打造全球性金融基础设施集团。伦交所估值处于历史高位,估值需要未来增量业务消化。合并事项仍处初级阶段,短期对股价影响中性,长期具有深远意义,维持“增持”评级。

事项:9月11日,香港交易所公告称已向伦敦证券交易所的董事会提议,将香港交易所及伦敦证券交易所集团合并。根据建议交易条款,港交所拟以现金每股2045便士加2.495股新股,换取1股伦敦交易所的股票,即以每股8361便士作价提出收购。这一收购价较伦交所9月10日收盘价溢价22.9%,较伦交所就Refinitiv交易首个公告前的最后一个交易日(2019年7月26日)收盘价溢价47.4%。港交所计划通过现有现金和新的信贷融资筹集资金,并计划在完成该建议交易时将香港交易所的股份在伦敦证券交易所第二上市。

战略价值清晰,若成功有望打造全球性金融基础设施集团。

1)这次并购是在本港事件压力之下的一次突围,增加伦敦信用背书。港交所解决中国资本开放两个核心问题的独特优势建基于香港重要金融离岸市场地位、独立司法环境及港交所自身完善的公司治理结构。在当前本港事件压力下,本次并购若成功,客观上将一定程度消除外界对其未来制度优势不确定性的担心,使香港在全球金融体系中得以重新定位。

2)有望从离岸金融中心变成国际金融中心,客观上推动人民币国际化。如若成功,香港和伦敦双金融中心的信用背书将创造一个全球布局、世界领先、覆盖亚欧美三大时区、同时为美元、欧元和人民币等主要货币提供国际化金融交易服务的交易所集团。以9月11日收盘价计算,港交所市值3095亿港元(约395亿美元),伦交所252亿英镑(约312亿美元)。根据世界交易所联合会数据,2018年末港交所和伦交所上市公司市值分别为3.8万亿美元和3.6万亿美元,分列全球第5和第7位。合并后上市总市值将超越东京交易所,列全球第3位。

3)补足FICC及货币业务短板。伦交所在FICC及货币市场以及数据服务领域领先,港交所优势在于股票、衍生品和IPO,二者协同可为全球上市公司和投资者提供全资产、全方位、全产品服务,大幅提升港交所三年规划实现的确定性。

伦交所估值处于历史高位。根据本次“现金+发行新股”的交易方案,以当前港交所股价计算,收购代价涉及7.15亿英镑(约693亿港元)及8.73亿新股,即1/4现金支付+3/4新发股份代价。从估值角度,当前伦交所PE(TTM)52.5倍,其中隐含并购Refinitiv成功预期以及未来收益。当前股价较7月26日累计已上涨27%,估值处于历史高位。港交所当前PE(TTM)32.7倍。

估值需协同效应带来的增量业务消化,效益有待时间展现。本次交易建议的估值溢价需要二者可能的协同效应来逐步消化,长久效益需要时间逐步体现。我们认为可能的影响包括:1)已列入三年规划的ETF通未来落地,将中国流动性与全球资产对接,进一步打开境内资金全球配置和海外资金中国配置的通路。2)通过债券通,将中国债券市场与全球资金进行对接。3)伦交所旗下FTSE Russell业务在欧美时区具有主导性,港交所也已通过收购和设立虚拟银行等动作加强自身数据服务能力。通过将伦交所数据资源、分析能力和销售渠道与港交所连通的全球数字化程度最高的内地市场结合,有望打开数据服务空间。4)实现全球融资,提升对上市公司的持续吸引力。

风险因素:宏观经济放缓超预期,日均成交量持续疲弱,战略规划实施进度低于预期,合并提议推进低于预期。

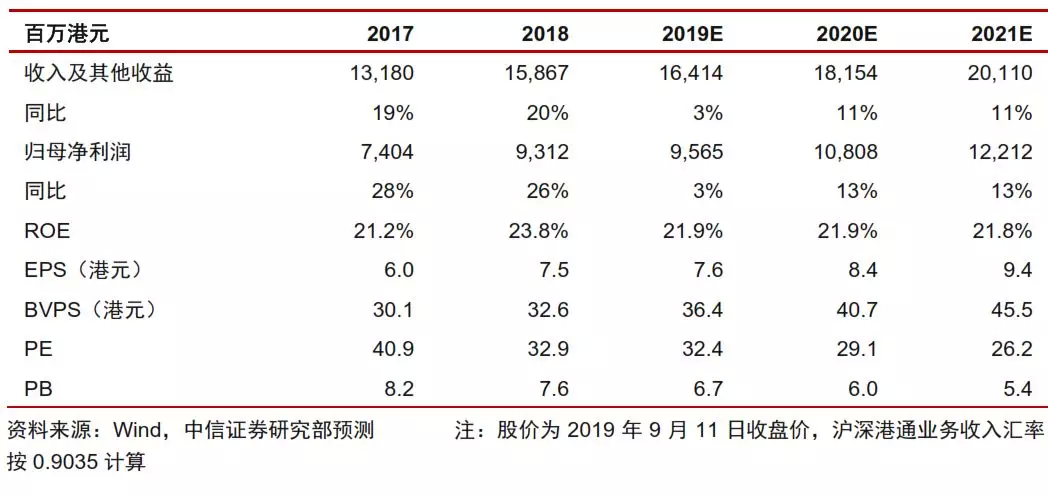

投资建议:短期中性,长期利好。尽管收购价格估值溢价较高,预计短期影响中性。但长期看,战略价值清晰且具有深远意义。当前交易仍处初级阶段,后续还需包括伦交所董事会、双方股东、监管部门及反垄断和其他相关机构等多个步骤的审批。作为核心金融基础设施,不可避免牵涉政治考量。而伦交所收购金融信息服务公司Refinitiv进程也仍处于推进中,加剧了交易的复杂化。维持公司2019/2020/2021年EPS预测7.6/8.4/9.4港元,对应2019/2020/2021年PE估值分别为32/29/26倍,维持目标价265港元,对应2019年35xPE,维持“增持”评级。

扫码下载智通APP

扫码下载智通APP