起底伦交所:拒绝“世纪联姻”暗藏玄机

本文来自微信公众号“招商基金微讯”,作者白海峰。

2019年9月11日,香港交易所(00388)向伦敦证券交易所集团发出“世纪联姻”的收购要约,引来市场一片沸腾,金融从业者情绪高涨。然而刚过两天,9月13日,伦敦证券交易所集团就发表声明,声称董事会一致否决此提议,认为没有继续洽谈的价值,又让市场一片哗然,黯然神伤。那么这个让人又喜又悲的伦敦证券交易所到底缘何让对她一往情深呢?本篇就为大家起底伦敦证券交易所拒绝“世纪联姻”背后的复杂原因。

一、“世纪联姻”具有协同效应

伦敦证券交易所与香港交易所均为全球最重要市场的金融基础设施,两者如能成功结合,将创造一个全球布局、世界领先、覆盖亚欧美三大时区、同时为美元、欧元和人民币等主要货币提供国际化的金融交易服务合计市值有望超过700亿美金的交易所集团,向全世界市场参与者及投资者提供前所未有的、适应未来市场需求的全球市场互联互通平台。在收购要约发出两天后,伦敦证券交易所管理层给出了拒绝的答复,并表示将继续收购路孚特(Refinitiv)。路孚特是金融市场数据和基础设施提供商之一,伦敦证券交易所收购路孚特目的成为金融市场数据的主要分销商和创造者。而在香港交易所的公告中明确表示对伦敦证券交易所收购路孚特持负面态度,如果香港交易所实现对伦敦证券交易所的并购,将会终止对路孚特的收购。

从协调效应考虑,“世纪联姻”给伦敦证券交易所带来的是巨大的增量市场,增量数据和主营业务收入的互补性改善,而收购路孚特还是在原有旧数据和存量业务基础上进行的再整合,再开发。“世纪联姻”所带来的协同效应转化路径清晰,转化成本可控,转化周期较短。反观对路孚特的收购,对伦敦证券交易所基本面改善的前景还有较大的不确定性,到底是并购了一个“优质资产”还是吞下了一枚“毒丸”,还未可知。

二、伦敦证券交易所拒绝原因分析

为何伦敦证券交易所面临两笔收购呈现截然不同的态度?可以简单从股权结构、管理层背景和收购历史三个方面考虑。

(1)股权结构

伦敦证券交易所是世界历史最悠久的证券交易所之一,她的历史可以追溯到1698年伦敦柴思胡同里的乔纳森咖啡馆。二战后,稳定而繁荣的经济环境成为伦敦证券交易所的迅速发展的沃土,伦敦证券交易所不仅整合了英国国内的几家地区性交易所,而且调整了公司治理结构,成为一家现代化、国际化的股份制公司。

表1:伦敦证券交易所前四大股东

从股权结构上来看,伦敦证券交易所实质上并非一家英国公司,而是一家充分全球化的公司,前四大股东持股比例仅为29%,小于50%,大股东持股比例集中程度较低。根据Wind最新数据显示:卡塔尔投资局(QIA)是伦敦证券交易所最大股东,持股比例为10.3%,第二大股东为美国贝莱德集团(Blackrock)持股比例为6.9%,第三大股东为美国资本集团(The Capital Group Companies)持股比例为6.8%,第四大股东为英国投资基金公司林塞尔火车(Lindsell Train)持股比例为5%。第二和第三大股东均为美国华尔街的金融巨头,贝莱德集团是管理资产规模最大的资产管理公司其资产管理规模甚至超过主权投资者,美国资本集团资产管理规模全球排名第九,第二第三大股东持股比例为13.7%超过卡塔尔投资局的持股比例(10.3%)。伦敦证券交易所收购路孚特为在第一大股东卡塔尔投资局默许下,第二和第三大来自华尔街的股东收购来自华尔街的金融数据公司的收购。联想到香港交易所收购伦敦证券交易所,或许可以推测关键在于得到华尔街金融巨头的同意。

伦敦证券交易所是全球能源油气行业的融资中心,上市了很多大型国际石油公司,包括英国石油、荷兰皇家壳牌、必和必拓、道达尔和卢克石油等。神秘的石油“巨无霸”沙特阿美据传也将在伦敦证券交易所上市。因此,伦敦证券交易所最大的股东、来自中东的卡塔尔主权基金,很可能是看重了伦敦证券交易所在石油行业的重要地位。此次香港交易所收购伦敦证券交易所不仅会稀释卡塔尔主权基金的股权,而且引进了另一家相同业务性质的证券交易所作为伦敦证券交易所的大股东,显然在公司治理上,会对卡塔尔主权基金形成竞争和制约,从而削弱其对伦敦证券交易所的控制地位,因此是不受欢迎的。

更重要的是,香港交易所收购伦敦证券交易所的一个条件是要求伦敦证券交易所放弃对路孚特的收购,而路孚特手中有一项重要资产是world-check one平台,此平台整合了世界上最大的航运数据库IHS Maritime提供的航运情报,可以跟踪包括伊朗在内的船舶数据,这对于掌握国际石油动态和油价走势有重要的战略意义。因此可以推测,卡塔尔主权基金是不愿意放弃对路孚特的收购的,那么也就很难接受香港交易所的收购要约。排名第二到第四的股东都是全球性的大型资管公司。资本市场的贪婪和逐利性让这场并购交易势必陷入艰难的议价过程。从伦敦证券交易所的官方回复来看,伦敦证券交易所不满意香港交易所的溢价23%的报价,这是这些资管公司在华尔街深耕多年的自然反应。

(2)管理层

从管理层来看,伦敦证券交易所董事长和总经理均为美国人,有华尔街任职经历。董事长为唐.罗伯特(Don Robert),之前供职于英格兰银行。伦敦证券交易所的CEO为大卫.史威默(David Schwimmer),史威默也是美国人之前为美国高盛集团高管,任职高盛期间为全球市场结构主管及金属矿业主管。集团的最重要的几个职位均由美国人担任,这就解释了为什么收购路孚特的交易更受青睐。

因为这本质上是英美资本的一次结合,是来自美国的伦敦证券交易所管理层更希望见到的结果。路孚特的控股方为黑石集团(Blackstone)领衔的财团和汤森路透(Thomson Reuters)。伦敦证券交易所将增发股份来进行此次收购,而黑石集团和汤森路透则换取37%和30%的伦敦证券交易所股份,分别净赚71亿和25.5亿美元,路孚特出售给伦敦证券交易所的交易将使黑石当初的投资价值翻倍。这笔交易从股权结构到管理层与华尔街有千丝万缕的联系,且收购溢价较大,其中可能涉及对华尔街的利益输送。伦敦证券交易所针对路孚特的收购行为,实际上是在中东石油巨头支持下的,华尔街金融集团的一次利益交换,收购标的在短时间内出现的巨大溢价在很大程度上也就只是华尔街内部的利益分配问题了。

表2:伦敦证券交易所高管国籍及任职情况

香港交易所的股权结构比较分散,受香港政府的规定限制,任何机构持香港交易所5%的股权均需要提前批准。因此香港交易所唯一持股超过5%的股东就是香港政府的外汇基金。虽然和伦敦证券交易所的股东结构有25%的重合,但重合部分都是分散的小股东、少数利益代表者,无法在伦敦证券交易所的董事会上获取发言权。所以在伦敦证券交易所的董事会上,和香港交易所合并的推动力远不能和收购路孚特的交易相比。尽管和香港交易所合并非常有利于伦敦证券交易所国际金融地位的巩固、中国业务的发展,这个交易在大股东利益的博弈下还是占了下风。

从收购方转变为被收购方管理层在心态上可能面临一定的调整,但管理层需要从股东利益出发考虑伦敦证券交易所的内在价值,减少其潜在的并购风险。当股东意识到两笔交易对伦敦证券交易所的价值差别后,可能会让伦敦证券交易所管理层面临更大的压力,管理层可能会面临损害小股东利益的诟病。宏观环境上随着英国无协议脱欧的概率不断上升,进一步导致伦敦作为国际金融中心的地位被动摇。此时“世纪联姻”可以削弱英国脱欧对证券市场的冲击,不仅能提升伦敦证券交易所股东信心,也将巩固伦敦作为国际金融中心地位。

(3)收购历史

从历史上来看,伦敦证券交易所一直扮演收购方的角色。2007年伦敦证券交易所以约21.5亿美元收购意大利证券交易所;2011年伦敦证券交易所以约32亿美元收购多伦多证券交易所母公司TMX集团; 2012年伦敦证券交易所以每股15欧元收购清算公司伦敦结算所(LCH.Clearne)的60%股权; 2018年伦敦证券交易所斥资4.245亿欧元(约合4.9436亿美元)增持伦敦结算所(LCH.Clearne)14.6%股权至82.6%。另外,伦敦证券交易所还多次收购科技公司以加强其信息技术优势,收购的公司包括MillenniumIT和GateLab,目前推进中的路孚特收购交易又是一次对金融数据服务公司的收购。

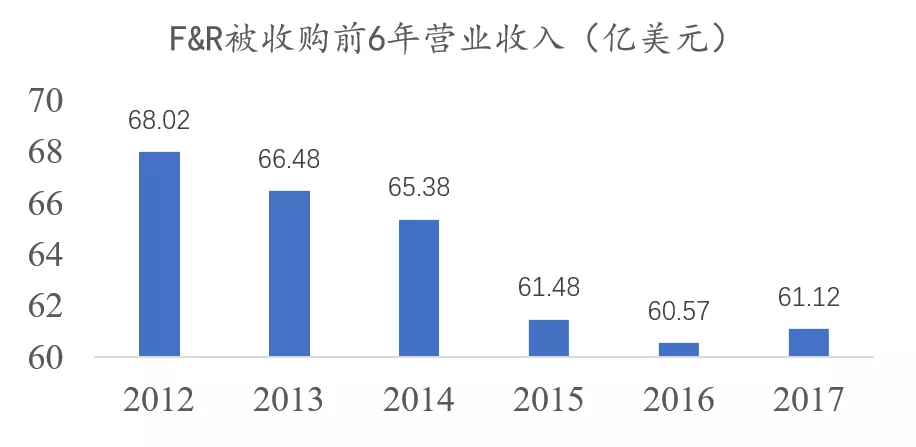

但不同以往的是,这次收购路孚特规模巨大,达到270亿美元,相当于伦敦证券交易所本身的市值规模,将使路孚特的股东黑石集团和汤森路透分别净赚71亿和25.5亿美元。路孚特原本是汤森路透旗下的金融与风险业务部门(Financial&Risk,F&R),在公司全球金融市场数据和基础设施的提供部门,其旗下的Eikon终端机更是彭博在金融终端机方面的主要竞争对手。F&R部门曾经是汤森路透重要的收入来源,2017年汤森路透实现营业收入113亿美元,其中F&R部门贡献营收比重达到54%。但实际上,F&R部门的业绩却是处于下降通道,根据汤森路透的年报,从2012年到2016年,汤森路透F&R部门连续五年营收下滑,从68亿美元下滑至60亿美元,2017年略有回升,达到了61.12亿美元。在全球金融数据市场不断增长的情况下,2017年路透社的市场份额却同比下滑,从2016年的23.1%下滑至2017年的22.5%。然而路孚特在金融数据服务这个领域,并不算一个非常好的收购对象。一方面,这个行业竞争激烈,路孚特2018年的收入增长仅为0.3%,其主要竞争对手彭博(Bloomberg)的财务表现均优于路孚特;另一方面,路孚特以系统陈旧、使用不便著称,金融时报指出“如果伦敦证券交易所坚持要收购路孚特,对他们的惩罚,就是建议至少让他们使用一天这个系统”。因此,如此大手笔的收购这样一家公司着实让人怀疑背后的真实动机。

数据来源:汤森路透年报

伦敦证券交易所凭借其声誉和经营能力,一直是各大机构青睐的公司。香港交易所向伦敦证券交易所发出的收购要约并非伦敦证券交易所第一次收到收购要约。早在2005年,麦格理银行(Macquaie Bank)计划以15亿英镑收购伦敦证券交易所,被拒绝。2006年,纳斯达克(NASDAQ)交易所向伦敦证券交易所发出24亿英镑的收购要约,伦敦证券交易所同样拒绝,纳斯达克交易所为世界第二大交易所,市值为伦敦证券交易所的三倍。2011年,香港交易所第一次提出以溢价47%的价格收购伦敦证券交易所股份,遭到拒绝。2011年伦敦证券交易所和多伦多交易集团的合并交易以失败告终。2015年伦敦证券交易所预计与德意志交易所进行全股对等合并,如果交易达成,其将成为欧洲最大交易所。2017年欧洲执行委员会以反垄断为理由拒绝了该笔交易。

交易所之间为了共享信息和跨境交易的需要,经常发生兼并收购。纳斯达克和德意志等具有悠久历史的交易也曾试图收购伦敦证券交易所并因为各种原因没有达成,可见收购伦敦证券交易所是基于帕累托最优的市场行为,并非具有政治目的和色彩。从伦敦证券交易所多次拒绝被收购的经历来看,英国政府应该是很看重伦敦证券交易所这项英国金融服务的标志性资产,毕竟伦敦证券交易所对伦敦的国际金融中心地位具有战略意义。此次香港交易所收购伦敦证券交易所的要约发出之后,英国政府也立刻表示会立刻关注。另外,从伦敦证券交易所的发展路径来看,伦敦证券交易所的战略很可能是通过吸收合并其他交易所和金融服务公司,独立成为一家能和纽约泛欧交易所集团抗衡的世界一流交易所集团。

三、香港交易所收购伦敦证券交易所真的为“单相思”吗?

(1)香港交易所准备充分

香港交易所收购要约背后的投行顾问为独立投行Moelis & Company。Moelis & Company由美国资深银行家Ken Moelis创立。Moelis & Company主营业务为IPO、兼并收购和资本重组等项目提供咨询服务,业务范围遍布全球各大金融中心。2012年香港证券交易所收购伦敦金融交易所,就由Moelis & Company担任顾问。担任本次收购的主管为Caroline Silver,曾主导过股票交易所的兼并收购,例如2007年伦敦证券交易所收购意大利交易所和2013年洲际交易所集团收购纽约泛欧证券交易所。这说明香港交易管理层与股东已经达成一致看法,且股东对管理层充分信任。

伦敦证券交易所两天时间就针对一项涉及超300亿英镑的交易作出明确回复,而且回函之中语气颇为傲慢,恐怕没有人会相信这是一个经过深思熟虑、全面评估之后作出的决定。事实上,在本次事件所涉及的两宗并购交易中,伦敦证券交易所扮演的角色确实完全不一样,路孚特收购项目中,伦敦证券交易所是作为收购方去推进,而在香港交易所的收购要约中,伦敦证券交易所是作为被收购标的,考虑到二者的不兼容性,伦敦证券交易所展现出来的不同态度一定程度上是可以理解的,但这也恰恰说明伦敦证券交易所的回复是带着情绪的,而不是针对交易事项本身所进行的冷静的利益权衡。

伦敦证券交易所在于香港交易所的收购要约回函中提及上交所,实际上更类似带有情绪的“气话”。与上交所不同,香港交易所和伦敦证券交易所的国际化程度更高,两家的股票集中度都相对较低,而且有着25%的共同股东,这实际上也为两家合并合作打下了重要的基础。上海证券交易所是不以营利为目的的法人,归属中国证监会直接管理,所以从法律制度层面来看,上海证券交易所与伦敦证券交易所在股权层面进行合并的概率很低。伦敦证券交易所想拓展中国市场的业务,与香港交易所进行股权层面交易是唯一的合作途径。2012年香港交易所已经收购了伦敦金属交易所(LME),已经有了成功的合作经验,说明在法律制度层面和文化背景层面,并没有实质性障碍。香港交易所受益于人民币国际化与中国粤港澳大湾区国际化的规划,其未来的战略价值不言而喻。就算不考虑伦敦证券交易所自身存在着英国无协议脱欧概率提升风险的问题,对同行进行公开批评数落确实是不太符合英国绅士的风度。

(3)香港交易所股东对管理层充分信任

香港交易所这次如此千亿规模大手笔的顶级规模并购的公告发出,显然不仅给伦敦证券交易所,也向全世界的跟伦敦证券交易所同样规模的顶级交易所显示出了足够的诚意并同时发出了橄榄枝。而这一顶级规模并购邀约如此高效率发出的背后,显示了香港交易所股东和董事会,对香港交易所现任管理层充分的授权与信任,以及对香港交易所立足中国、联通世界战略的高度支持。香港交易所管理层是最大输家或被打脸的说法显然无从谈起。

不难发现,香港交易所为收购伦敦证券交易所做了充足准备,伦敦证券交易所管理层火速拒绝也许在意料之中。香港交易所回应“香港交易所认为伦敦证券交易所集团的股东应有机会详细分析两项交易,并会继续与他们接洽”。香港交易所对这次收购交易充满商业理性的从容与自信,同时给全世界看重连通中国100万亿人民币规模的债券市场与70万亿人民币的股票市场的交易所一个开放式邀约机会,相信这一诚意会对很大全球很多交易所充满吸引力,而香港交易所在这一过程中进可攻退可守,“单相思”与“被打脸”之说显然是无稽之谈,不值得一驳。

四、香港交易所全球布局意愿强烈

(1)香港交易所曾收购伦敦金属交易所

从现有的评论来看,国内部分媒体认为香港交易所收购伦敦证券交易所为“蚍蜉撼大树,可笑不自量”,而事实上香港交易所排名第5,而伦敦证券交易所排名第7。这说明从心态上我国金融从业人员对欧美金融机构业务量和市值有不正确的认知。实际上,早在2012年香港交易所已经成功收购了伦敦金属交易所(LME)。伦敦金属交易所成立于1877年,已经有100多年的历史,全球80%的金属期货交易在伦敦金属交易所进行。通过该笔交易香港交易所将全球金属衍生品业务揽入囊中。

(2)香港交易所全球布局意愿强烈

由于文化背景、法律环境以及价值观的差异,全球并购一直对双方存在巨大挑战。从案例来看,买卖双方谈判并非一帆风顺,谈判过程往往伴随着各方利益博弈,最终在均衡点达成共赢。最重要的是无论“世纪联姻”取得什么样的进展,香港交易所已经踏入全球化征途的信号作用显著。香港交易所在后续的并购选择上可以进退自如。这次香港交易所对外宣布收购伦敦证券交易所的事件表明了,香港交易所立足中国,连通全球的战略布局与恢弘气魄。如此大手笔的并购,势必吸引后续其他像伦敦证券交易所这样的重量级海外机构向香港交易所抛出橄榄枝,示范效应显著。无论对于伦敦证券交易所收购的结果如何,对于香港交易所国际化声誉的提升,都是积极因素。国际化声誉是交易所最重要的无形资产,香港交易所收购的动作本身,对于提升两个交易所自身的内在价值都有加强。

扫码下载智通APP

扫码下载智通APP