原油市场“黑天鹅”,暴涨能否持续? 这里有四种结果!

本文来自“Wind资讯”,本文观点不代表智通财经观点。

9月15日,沙特最大的原油设施遭无人机袭击,预计每天减少原油供应超过570万桶。9月16日开盘,布伦特原油涨幅迅速超过10%,盘中一度飙升近19%,为近4个月以来高点。

最新消息,沙特官员考虑推迟沙特阿美IPO,并寻求在改变沙特阿美IPO计划前评估造成的损失。沙特阿美石油公司已经要求当地及国际承包商评估袭击对两处关键石油设施造成的损失,预计部分恢复工作至少耗时数周。布油和美油再起升势。

截至9月16日收盘,NYMEX原油期货收涨12.52%报61.66美元/桶,创逾10年来最大单日涨幅。布伦特原油期货收涨12.79%,报66.83%,创近30年最大单日涨幅。

(图片来源:Wind金融终端APP)

国内原油期货开盘封住涨停,不过十点以后打开涨停,持续在高位震荡,最终以上涨6.35%报收。

(图片来自Wind金融终端app)

原油接下来会怎么走?

是奔向100美元还是在数天或者数周内回复平静?高盛和摩根大通先后回答了这个问题。

高盛:从生产扰乱时间长短看,油价未来走势有四种可能

高盛在致全球客户的信中表示:被袭击的沙特阿拉伯Abqaiq和Khurais产油量分比为700万桶/日和150万桶/日。毫不夸张的说,Abqaiq及其周围地区是沙特阿美的心脏。

来自美国宇航局卫星拍摄的图片来看,预计有多处原油生产设施紧急关闭。沙特阿美在建造的过程中,设计了很多备份设施。鉴于Abqaiq的重要性,预计备份设施建设更加完备,特别是管道、备用稳定装置、额外的储罐等。

高盛能源分析师Damien Courvalin和其团队的早间报告表示,沙特亮出原油设施遭受无人机袭击,造成的破坏程度高度不确定,但潜在意义重大。这起事件不仅代表着全球原油供应的急剧偏向供应紧张升级,并且还加剧了原油设施再次遭遇袭击的担忧。实际上,在沙特对生损失的评估和回复时间线还没有明确表态的情况下,很难评估油价本次的涨幅。

但是,高盛的能源团队表示,依据2018年美国限制伊朗原油出口和2011年利比亚原油生产遭受损失的先例,预计可能会发生以下四种结果:

一、只是非常短暂的停产,比如一周。这样的情况可能产生的后果是,短期原油价格高涨,就像2018年秋季那样。在全球经济展望较弱的情况下,非OPEC原油产量在2020年会有较大的增长,那么油价在一周之内的最终涨幅可能只有3-5美元。

二、停产达到2-6周。如果停产时间在这个区间内,那么除了长期原油价格的变动外,布伦特2个月期与3年期原油期货将分别上涨2至9美元/桶。总之,预计价格变动将在5-14美元/桶之间。

三、如果停产时间超过6周,那么布油将很快上升到75美元,预计紧急储备将会释放,用以覆盖数月的供应赤字,原油价格将会维持在这一水平。

四、若本次事件导致400万桶/日的减产达到数月之久,比如超过3个月,原油价格将超过75美元每桶,这将刺激页岩油加大供应,同时也会刺激需求端做出反应。

摩根大通:未来3-6个月,油价涨至80-90美元

预计短期油价将上升3-5美元/桶,市场已经对地缘风险熟视无睹,而更加关注需求衰退的风险和担心页岩油产量。此次沙特石油设施遇袭无疑再度唤醒地缘风险溢价。在未来3-6个月时间里,油价料将涨至80-90美元/桶,市场将回归对地缘政治的关注。

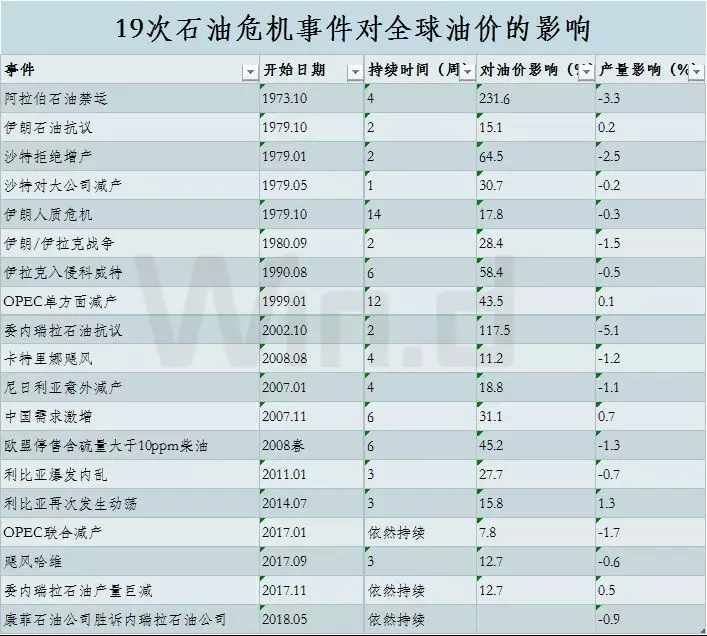

历史上原油市场经历黑天鹅后表现

过去40多年里国际油价经历了19次起起伏伏,哪一次都逃不过这个规律。

过去每次出事后,美国都是第一个跳出来的,“我们正在和有关方面保持紧密联系,确保全球范围内石油供应稳定”。OPEC方面也会同样表示,石油市场供应稳定,基本面健康。

这次依然如此。目前特朗普已授权从战略储备(SPR)释放原油,以在需要时保持市场供应充足。这种释放在历史上是罕见的,而一般仅作为最后的手段。特朗普说释放的规模还没有确定,目前SPR的数额达到6亿桶左右。

同样的剧情,但结果并不像他们承诺的那样。在这19次历史事件当中,有17次都引发了价格上涨。其中涨幅最大的一次是1973年10月开始的阿拉伯石油禁运,持续时间大约4周,随后油价涨幅接近3倍。

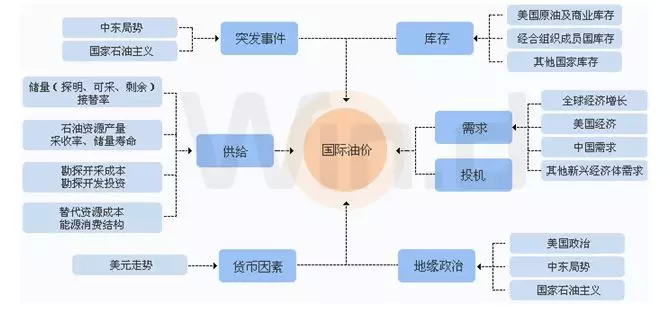

可以看到国际油价的每一次暴涨都和“意外”挂钩,可以说国际油价是最难预测的,看供需库存之外还需要一丝丝“运气”。这一次油价会涨多少还要看后续事件的发酵,沙特能不能尽快恢复供应?以及谁对这次无人机事件负责?会不会造成冲突扩大?

港股市场方面,石油股上涨,截止收盘,中国海洋石油(00883)涨7.39%,报12.78港元。中国石油股份(00857)涨4.25%,报4.32港元;中国石油化工股份(00386)涨1.82%,报5.04港元。

光大证券认为此次沙特原油设施遭袭,全球原油供给短期将受到冲击,利好油价,但是中期来看原油市场供需相对宽松的格局仍将持续。

油价大涨如何影响产业链公司业绩?

石油化工产业作为大能源行业的重要组成部分,有着非常清晰和发展成熟的产业链。石油化工产业主要由勘探与生产、炼油与化工、销售等几个环节组成,一条完整的石油化工产业链由上游、中游和下游构成。

长江此前策略研报认为,在石油化工产业链中,直接受益于原油价格上涨的行业包括采掘、油服、采掘机械制造、石油加工、炼焦、煤炭等行业。

其中,采掘行业是油价上涨的最直接受益者,而油服、采掘机械类行业的需求端将随油价上涨有所扩张。石油开采商则依靠油价的提升获取营收规模与业绩的增长,而石油开采企业现金流的逐步改善将支撑其资产开支规模提升,增加设备投资,这将有望带来油服行业及开采类机械设备细分行业的景气度提升。

中游方面,长江证券认为,石油加工及炼焦行业的主要产品包括汽油、柴油、煤油等成品油以及化工原料等石油制品,也将相对受益于原油价格的上涨。

华泰证券研报分析表示,油价传导路径可总结为:油价变化——石油公司调整资本开支——影响服务与设备公司业绩。国际原油市场供需格局或其他因素发生变动,会引起油价涨跌,直接影响油气公司对资本开支的调整,尤其是勘探与开发领域的资本开支。由于资本开支的变动导致油气公司勘探开发的项目数量及结构改变,影响下游服务与设备制造公司的经营业绩。

申万石油化工研究团队9月15日发布研究报告,认为油价上涨直接利好具备油气资源的弹性标的中国石油、广汇能源、中国石化等。对下游化工品,油价上涨短期会带来化工品的价格上涨,煤化工经济性提升直接受益,石化产品长期仍取决于市场需求。申万石油化工研究团队重点推荐油服及具备油气资源的弹性标的。

油气开采板块:上游业务盈利进一步改善

今年上半年,“三桶油”上游业务收入合计5276亿元,同比增长10%,中石油、中石化、中海油同比分别增长18%、10%、4%。19H1上游经营利润合计906亿元,同比增长53%,中石油、中海油经营利润同比分别增长79%、3%,中石化上游业务扭亏为盈,实现营业利润62亿元。虽然油价同比下滑,但是龙头公司降本增效,有望持续推进提升经济效益。

上半年,中石油实现营业收入1.20万亿元,同比分别增长6.8%;实现归属于母公司股东净利润284.23亿元,同比增长3.6%;实现每股基本盈利0.155元,同比增加0.005元。

分业务板块看,勘探与生产板块继续保持中石油的盈利主体地位,上半年实现经营利润536.28亿元,同比增长79.4%;受国内炼化产能过剩、毛利空间收窄、化工产品价格下降等因素影响,炼油与化工板块实现经营利润49.67亿元,同比下降79.9%;受国内成品油市场竞争激烈、毛利降低等因素影响,销售板块实现经营利润18.97亿元,同比下降57.7%;天然气与管道板块实现经营利润183.02亿元,同比增长13.6%。

扫码下载智通APP

扫码下载智通APP