孙正义对“共享经济”有谜之投资热情 可还没赚到钱呢

本文转自36kr,作者:吴梦启

9月底的这几天,软银总裁孙正义的日子很不好过。

9月21日,软银叫停了共享办公平台WeWork母公司 the We Company的上市进程,随后通过一场内部斗争,把WeWork的CEO亚当·诺依曼赶下了台。在此之前,这位CEO兼WeWork联合创始人在董事会的投票权已被大幅压缩。他的妻子丽贝卡·诺依曼,则从the We旗下另一品牌WeGrow的CEO宝座上被赶了下来。

孙正义有许多理由对诺依曼感到不满:他任人唯亲,涉嫌商业腐败,把自己名下的地产租给WeWork。他还常常做出一些莫名其妙的决定,例如号称推广环保理念,WeWork竟然取消了员工午餐中所有的肉食——但这些,并不是诺依曼必须滚蛋的最终理由。

真正的原因如下:

the We Company在去年启动上市以来,估值从470亿美元一路往下掉。到递交招股书时,估值已经下降至150亿美元。然而华尔街还是继续看空它。它的估值掉到100亿到120亿美元左右,并且还有可能掉下去。

软银和旗下愿景基金自2017年以来一共投资 WeWork以及the We近110亿美元。the We 如果按照现有估值上市,软银就赔本大发了。

在这个节骨眼上,身为创始人的诺依曼竟然卖掉了手中持有的WeWork股票。面对这个拆台举动,软银需要有态度。

当初投资WeWork,在软银内部反对声很大。孙正义力排众议,注资WeWork,现在上市变成了这样一个烂摊子,急火攻心,换个CEO多少能够挽回一点面子,还能提振一下上市的信心。

孙正义这个面子丢得确实有点大。这是今年他第二次在同一个地方跌倒了。

孙正义被“共享”套牢

孙正义对于“共享经济”有着谜之投资热情。

在投资WeWork期间,软银还对共享出行平台Uber先后投资了77亿美元。在Uber今年5月上市前,软银对Uber还追加投资了10亿美元。不用说,软银心里肯定美滋滋地想,一个月后就能赚上一笔快钱了。

千算万算,没算到Uber上市当天就破发了。上市前半年,摩根大通和高盛曾把Uber的估值吹到了1200亿美元——高盛把估值气球吹得这么那么大,有点私心作怪:它在2011年向Uber投了500万美元,成了Uber的一个小股东。

结果,Uber(UBER.US)按照754亿美元估值上市,眼下市值跌得只有540亿美元。信高盛的结果是,软银妥妥地掉进坑里。

Uber绝对是WeWork的一面镜子。双方上市的过程都一波三折,而它们的创始人都不讨软银的喜欢。2018年软银48亿美元入股Uber时,向Uber大股东提出的交换条件之一,就是不得让刚刚被赶走的Uber联合创始人特拉维斯·卡兰尼克重返管理岗位。此公跟WeWork的诺依曼一样声名狼藉。他不仅管理水平遭到质疑,还卷入了性骚扰丑闻里。

不过,就算是卡兰尼克和诺依曼跟孙正义的关系好得可以同穿一条裤子,后者也早该嗅出共享经济不对劲的味道。Uber和WeWork这两家同属“共享经济”范畴的独角兽,从成立以来迄今已经10年,差不多没有盈利,而且亏损越来越大。说起来,亏损跟“共享经济”兴起之初的商业模式有很大关系。

共享经济的互联网打法

2008年到2009年的跨年夜,Uber联合创始人加雷特·坎普租了一辆私人汽车,和朋友们一起从旧金山出来,停停走走玩了一夜。这趟旅途花了坎普800美元。他觉得贵了。

后来坎普说,创办Uber的念头便来自于此时。他打算开发一个手机App,让用户能够联系上在路上行驶且方便捎带乘客的司机,既能降低空车行驶率,又能降低打车费用。欧美国家的汽车文化中一直有搭便车(hitch-hike)的传统,Uber打车软件很容易就在美国流行开来。

这是共享经济最早的创业故事之一。创业者创建一个网络“共享”平台,可以盘活闲置的资产,如空驶的汽车和空置的房产。“共享经济”出现在2008年全球经济危机的背景下,人们希望通过分享闲置资产来获得一些额外的收入。而此时智能手机的出现以及3G移动互联网的普及,恰恰提供了这种分享的方便。

但从一开始,所谓的“共享”就不是一场免费和互惠的交换。加雷特·坎普在创建Uber之前,就已经是一家著名的信息服务集成网站StumbleUpon的老板,脑袋里想得更多的是生意而不是公益。直到今天,Uber的主要收入来源之一,是向司机收取25%的服务费。

WeWork的商业模式跟Uber不同。它长期租赁办公场地,然后通过重新装修和划分工作区域,吸引中小企业甚至创业公司入驻办公,收取短期租赁收入。长租和短租之间的费差是它的主要收入来源。此外,它还通过提供给入驻公司的服务,如电话、咖啡、午餐以及邮件接收等服务获得额外收入。

虽然说赚钱的方法差异很大,但WeWork和Uber的发展路径是类似的。双方都以轻资产入场,然后采用互联网那一套打法,靠烧钱进行飞速扩张,先占了市场份额,再通过打造各种衍生服务获利。

Uber在这方面的成绩单不可谓不耀眼。它先后扩张到超过100个国家和地区,业务边界不断延伸,构筑了更宽的生态:其一是网约出行工具种类的拓展,向下延伸到共享滑板车、电摩托和自行车业务,向上则是提供直升机、豪华车、低排放的电动汽车或者混动汽车服务;其二是网约出行方式的衍生场景。Uber开始提供快递和外卖服务。在今年第二季度,外卖服务已经占Uber营收的1/4。

Uber还将大量资金投入无人驾驶研究。这正好是券商们做大Uber估值的最好理由。

WeWork的扩张速度要慢一点,但也在32个国家和地区开展业务。它的业务场景逐日增加,扩大到体育场馆、学校和公寓租赁。新业务还包括人力和财会管理等。

不见底的亏损

伴随着互联网式打法,是共享经济平台们不见底的亏损。

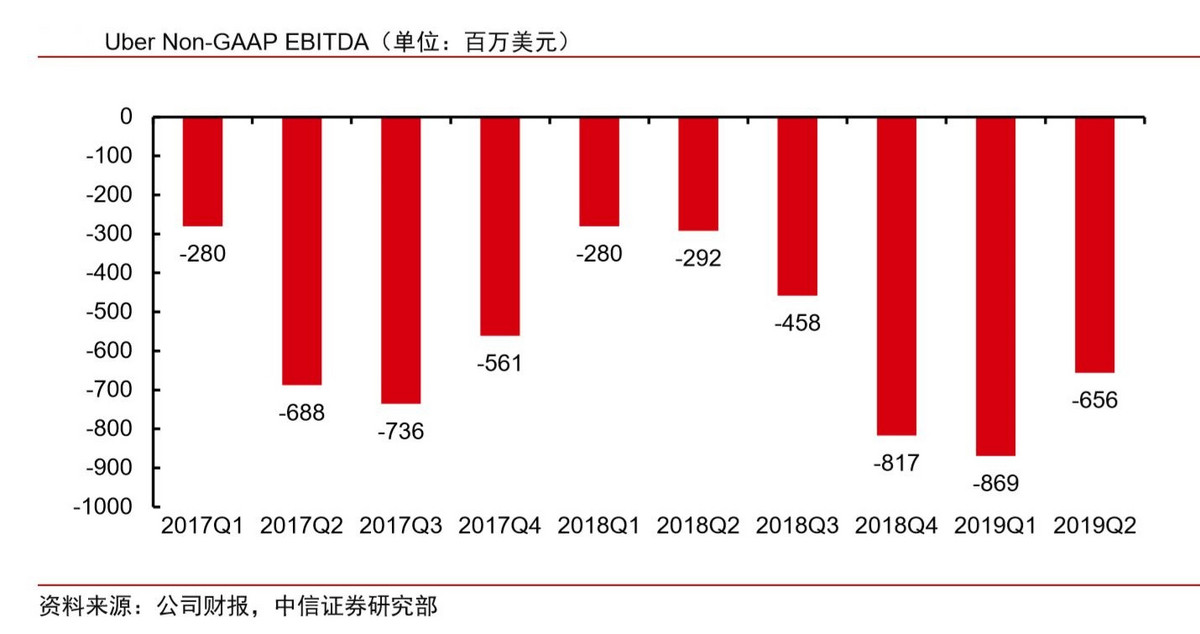

Uber的净亏损数据(EBITDA,Non-GAAP)波动很大。2017年亏损了22.65亿美元,但2018年收缩到18.47亿美元。这得感谢卡兰尼克的接班人科斯罗沙希。他上任后主导Uber退出了东亚、东南亚、俄罗斯和欧洲市场,出售这些地区的资产使Uber回笼了不少资金,降低了亏损。但在2019年上半年,Uber的亏损同比大增,达到将近15.25亿美元。

2019年上半年Uber的亏损大增,意味着科斯罗沙希的收缩政策带来的正面效应已消失。数据来源:中信证券

Uber亏损的原因有两个。第一个原因是它为了扩张市场进行的巨额补贴。这是一剂停不下来的毒药。出租车行业本身是一个微利行业,利润率已经压到最低。如果网约车想要和出租车行业竞争,就必须提供给用户低于出租车的使用价格。这迫使Uber大规模地补贴用户。

补贴的程度有多高?以2015年Uber在中国市场和滴滴快滴大战时的价格为例:北京出租车当时的白天收费价为每公里2元,超出15公里后每公里收3元。但是Uber和滴滴做到了每公里补贴后价格1.5元,起步价还打七折。这一年Uber光在中国就烧掉了10亿美元。

一旦停止补贴,网约车在价格上和出租车比就没有优势了。而用户在使用网约车的过程中,并没有形成足够的粘性。换言之,网约车市场虽然培养起来了,但用户忠诚度很低,补贴一停,就会大规模流失用户。

第二个原因,则是Uber触动了出租车阶层的利益,出租车行业的罢工和抗议绵绵不绝,至今未熄,甚至引发监管部门插手,迄今Uber在纽约曼哈顿地区的业务还受到一定限制。而且,Uber旗下的司机的工作定位一直不清楚。Uber称他们为“独立承包商”,但是签约司机们则希望自己能够获得平台员工身份,这样可以确保拿到最低工资。各方还在就这个事儿互相扯皮。

市值只有Uber四分之一的共享出行平台Lyft(LYFT.US),遭遇的问题与Uber一模一样。双方在今年前后脚上市。Lyft在上市第二天破发。两个月后,Uber尽管更加谨慎小心,还是步了它的后尘。

WeWork也一直在持续亏损中。它的财报显示,2019年上半年亏损约6.9亿美元。亏损的一部分原因是WeWork的模式对于资金的要求。虽然是“以租换租”的轻资产模式,WeWork在前期仍需要投入大笔资金用于租赁和重新装修商业地产。2018年下半年,WeWork商业模式发生改变,转向重资产,直接购买商业地产用于租赁,收益回报时间拉长。

另外一个说法来自WeWork的招股书。它表示,美国经济下行趋势明显,创业公司不活跃,使短租收入下降,也可能导致亏损。

对于这些共享经济独角兽亏损的原因,老虎证券分析团队是这么向36氪解释的:

最大的问题是持续经营的前景不明确。盈利、现金流、发展前景至少要占一样,一样都不占很难吸引投资者;第二个原因是共享经济在很多行业都比较新,市场竞争激烈,公司市占率不稳定,需要投入大量资源运营和维持;最后,共享经济技术性的创新远小于服务型的创新,因此并不能降低行业边际成本。

接下来怎么走?

共享经济走到现在,也不是没有成功者。Airbnb就是其中之一。

这家共享民宿平台,最早的角色是在穷游的背包客和希望提供短租的房东之间当中介,然后收取中介费。房东收3%,向租客收取6%-12%。这个做法跟Uber和Lyft很像,但是Airbnb在一开始就聪明地利用了Facebook和LinkedIn这样的社交平台进行营销,通过社交关系、图片分享等方式构建信用网络,解决了陌生人社交的难题。这样,它不用烧钱补贴来占领市场,资金可以用在业务的深化和扩张。

另外,即使面对的是穷游背包客,民宿租赁的毛利率还是高于出租车。这为Airbnb提供了风险较小的盈利空间。

过去几年里,Airbnb的业务护城河在加深。它现在已经是一个覆盖餐饮、机票预定、行程计划、家庭度假、团队支付等领域的综合社会化平台。

2017年,Airbnb实现了盈利,成为各个共享平台中少有的可以盈利的独角兽。现在它的估值达到350亿美元,预计明年上市。

可惜,Airbnb的成功经验,如社交营销,Uber很难复制。滴滴曾经尝试过社交营销,希望建立司机和乘客之间的联系。但2018年发生的两起恶性刑事案件,引发了对滴滴社交营销的口诛笔伐。从此再也没有人敢在网约车问题上提起社交。

WeWork因为其业务大多to B,也很难通过社交进行营销。

不过,Airbnb的综合化服务尝试说明,聚合服务将是共享平台们的未来。它们已经拥有巨大的流量,并覆盖了全球主要市场。聚合服务将可以使其实现收入多元化,增加收入渠道。

在中国,这一业务发展路径刚好反过来。共享单车被聚合服务平台美团和阿里收购,融入到大平台的整体生态之中。Uber、Lyft和WeWork自身经营缺乏成熟平台生态支持,这也意味着它们在很长时间里,在聚合服务还要进行摸索。

第二种选择,是强化它们作为科技公司的属性,即增加和投入研发。老虎证券分析团队认为,如果未来Uber能用自动驾驶技术提供出行服务,或者WeWork能脱离商业地产创造远程实景互动办公,“那可能就是另外一番天地”。但是,谁都不知道这番愿景,将以什么方式在什么时间落地。

经过10年不断融资烧钱,市场逐渐向共享经济独角兽们露出了残酷的一面。不仅仅是美国的这三家巨头上市问题不断,滴滴的上市进程也在2018年被打断,扭亏为盈的预期只能向后推。

共享经济十年磨一剑,投资者未能等到盈利,但已经迫不及待地退出了。软银推迟了WeWork的上市,但它还是终归要上市的,只是时间可能在年底,或者更晚。孙正义可能需要为此背锅。但比背锅最重要的,是止损。

扫码下载智通APP

扫码下载智通APP