十一海外市场观察:资产进入波动和阶段性避险模式,均衡配置股债或相对稳妥

本文来自微信公众号“ Kevin策略研究”,作者为KevinLIU。

整体上,十一期间海外主要资产再度进入波动和阶段性避险的模式,而短期内的市场走势将取决于增长和宽松之间此消彼长的弱平衡。假期期间公布的多项美国经济数据表现疲弱(如9月ISM制造业和非制造业PMI、ADP就业数据)加重了投资者对于经济衰退风险的担忧,尤其是一些可能表明当前制造业疲弱态势在向内需消费端传导的迹象,市场因此一度遭受重挫。

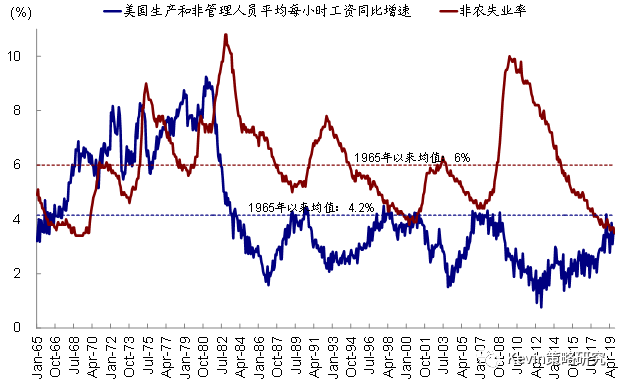

随后在上周五公布的9月非农也整体偏弱(如新增非农就业和工资同环比增速),但失业率却创下1969年以来新低,美股市场因此得以在“数据偏弱将推升宽松概率、但也还没差到衰退程度”的逻辑下有所反弹。

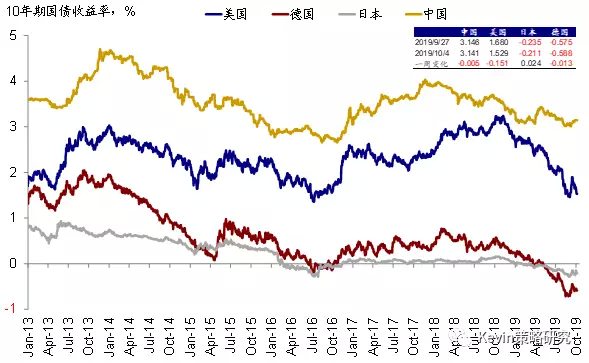

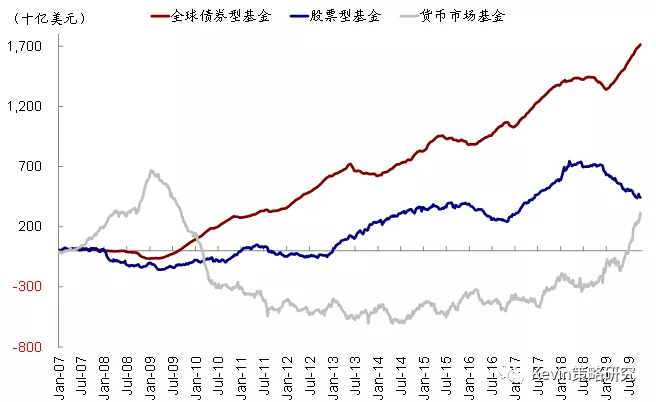

在这一背景下,海外主要资产价格在假期期间的表现整体上也体现出波动和避险的特征,如风险资产(股市、能源大宗品)普遍下跌、债券的信用利差走阔、对周期敏感的价值股跑输成长;反之,美债利率再度下探至1.5%附近、美债空头仓位也大幅下降;黄金反弹。全球资金从股向债和货币市场的轮动也仍在继续。

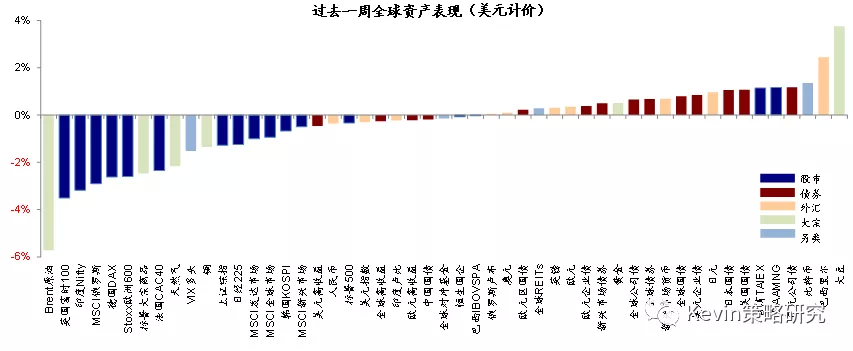

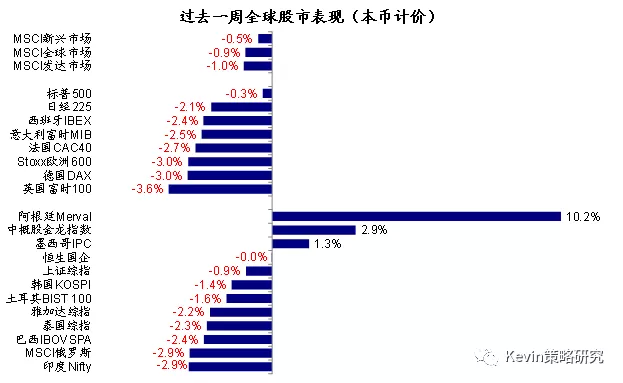

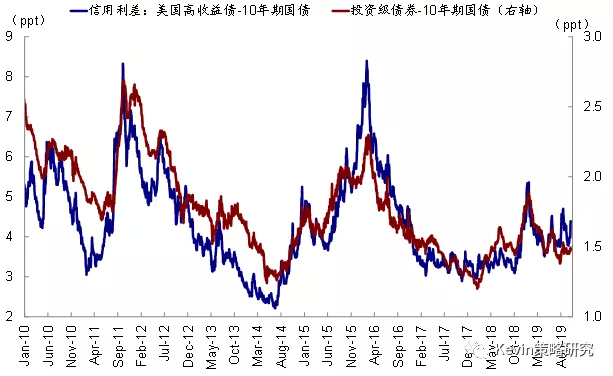

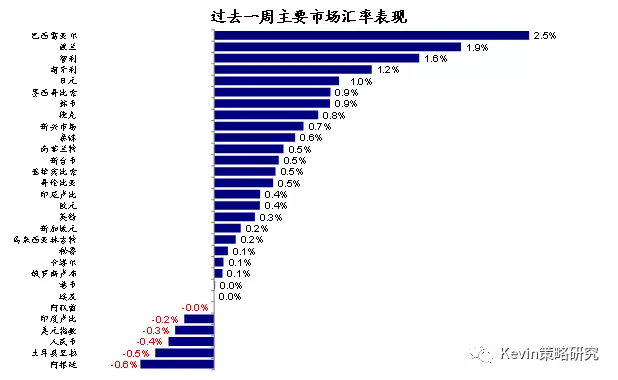

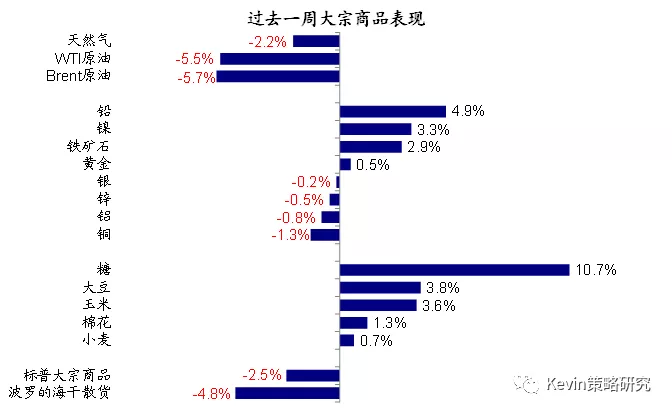

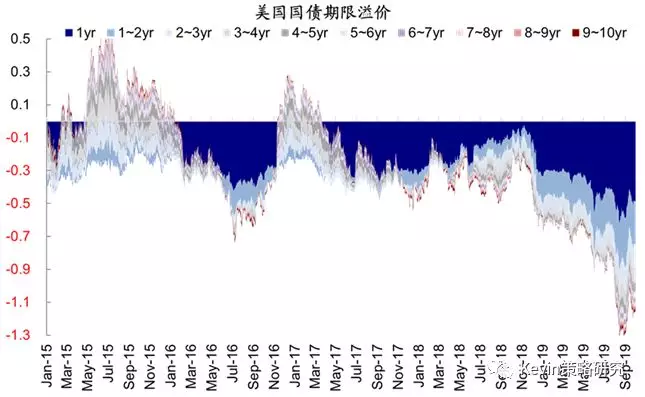

具体来看,过去一周,美元计价下,债>股>大宗;大豆、巴西里尔、比特币、日元公司债、FAAMG领先;布油、英国、印度、俄罗斯和德国明显落后。1)跨资产:债>股>大宗;2)权益市场:股市普跌,新兴>发达,发达市场中美股、日本跑赢,英国落后;新兴中阿根廷、中概股领先,印度跑输。风格与板块上,成长股胜价值,美股半导体、技术硬件跑赢,汽车能源落后;3)债券市场:美债利率逼近1.5%,日本国债利率受GPIF调整国内债券配置比例消息影响一度明显上行;美债期限利差走扩至12.5bp;实际利率和通胀预期回落;投资和高收益信用利差均有所走扩;4)大宗商品:能源价格进一步大跌;铁矿石、黄金上涨;农产品普遍上涨,波罗的海干散货大跌;5)汇率:美元走弱,新兴汇率压力缓解,巴西雷亚尔大涨;6)另类资产,比特币和REITs上涨,VIX多头下跌。

总结而言,当前市场重新进入一个波动和阶段性避险模式,其短期表现取决于增长和宽松之间此消彼长的弱平衡。因此,从这个意义上,如我们在月初发表的《海外资产配置10月报:多事之秋》所分析的那样,目前投资者依然面临和9月份似曾相识的资产选择和配置上的“苦恼”、甚至有过之而无不及。

9月初的剧烈逆转使得投资者更加担心此前持续领跑的资产和趋势(如债券、黄金、甚至REITs)是否已计入了太多预期,但增长压力的加大、贸易与政治风险的升温又使得投资者对于相对便宜的风险资产不敢介入太深(如风险资产,部分股市与大宗商品等),例如上周中全球股市的大幅回调。

因此,综合考虑到资产价格中计入的预期、以及短期内的主要事件进展,主要资产价格可能仍将波折前行,故均衡配置股债或是一个相对稳妥的策略;单边博弈任何一个方向在不确定性如此之高的环境下性价比都不高。

从背后驱动因素看,风险资产再度出现波动主要是由于对增长下行压力甚至衰退风险担忧的上升。对于美国经济增长下行和衰退的担忧在过去一年多的时间里其实并不鲜见,例如在收益率曲线倒挂都出现过,但直到现在对风险资产的影响还没有那么显著,主要是由于:一方面占美国经济主导的内需消费端依然还算稳健;另一方面美联储宽松政策及时响应(所谓的“预防式降息”)对资产价格以及对利率敏感的增长领域(如房地产)也起到一定的对冲效果。

因此,我们不妨从上述这两个角度来理解假期期间美股市场的波动:

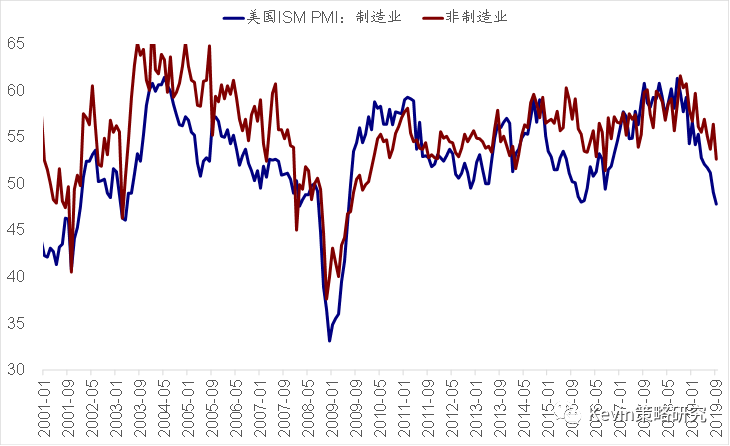

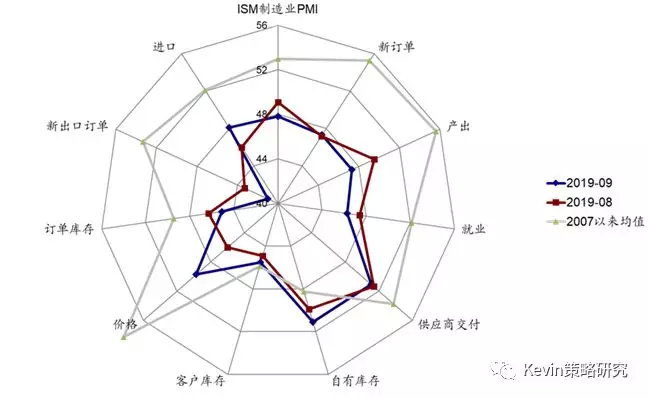

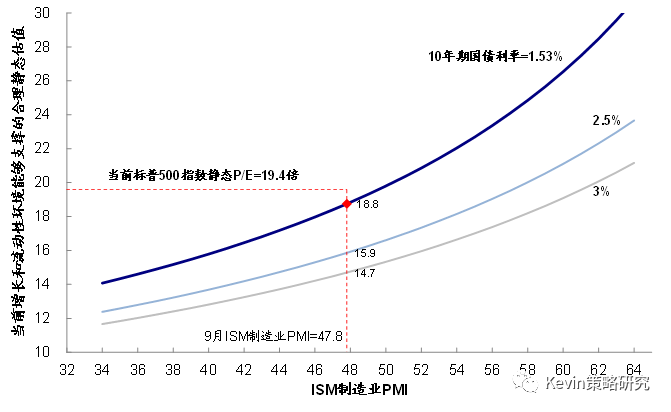

从增长角度,9月制造业的下滑的确更为明显。与全球特别是欧元区的情形类似,9月美国ISM制造业PMI指数跌至47.8,为金融危机2009年以来的最低水平,较 8月49.1的进一步下滑,更是大幅低于预期的50.4。分项看,新出口订单的拖累最明显,其次是产出;相反,价格、进口、库存分项指数都有提升;新订单基本持平。这也表明制造业领域特别是对贸易相关敞口较大的部分(如新出口订单、价格等)在承受更大的压力。

与此同时,这一疲弱态势也有向非制造业边际传导的迹象(或者至少是市场担心如此),体现为非制造业PMI同样回落,同时ADP就业和非农就业以及工资增速放缓,尽管失业率创下1969年以来新低。此前美国的数据一直都是前端制造业弱、终端消费强,因此从市场情绪和预期角度来看,投资者最为担心的就是看到出现当前制造业的疲弱态势向消费端传导的迹象,故引发如此大的关注也就不难理解了。

从货币政策角度,9月中旬美联储FOMC会议之后,全球宽松政策在短期能提供的刺激在边际减少。美联储在9月会议上传递出来的非常分化的信号使得市场感到困惑,也没能供新增的信息,资产价格需等待新的催化剂来决定短期走向(下次FOMC要等到10月底29~30日)。

不仅如此,在9月LPR仅调降5bp特别是新闻发布会中不急于进一步宽松的表态后,市场对于中国央行的宽松预期也明显降温,使得市场利率不降反升。欧央行方面,虽然9月份如期降息并将于11月再度开启每月200亿欧元的QE,但最新欧元区特别是德国PMI进一步超预期下行使得市场担心是否目前的宽松也太迟太少。

因此,事后来看,9月中美联储FOMC会议给出分化的信号后资产价格非常纠结的走势就是此轮回调的起点,而近期风险事件和增长压力的上升则增加了市场的下行压力。

事件性因素方面,假期期间海外市场缺乏积极进展,主要事件有美国计划对欧盟飞机和农产品加征关税;英国首相提出新版退欧协议;日本上调消费税等。具体来看,

美国计划对欧盟飞机和农产品加征关税;中美新一轮高级别经贸磋商将于10月10日开启。上周,世贸组织(WTO)裁定允许美国对欧盟~75亿美元的商品加征关税,随后,美国贸易代表处(USTR)发布计划征税的商品类别清单,包括:a)对法国、德国、西班牙、英国的飞机征收10%的关税,此举一定程度上是针对欧盟航空业的补贴政策;b)对纯麦芽爱尔兰和苏格兰威士忌、英国多种服装和毯子征收25%关税;c)对德国咖啡以及一些工具和机器征收25%关税;d)对德国、西班牙和英国的多种奶酪、橄榄油和冻肉征收25%关税;e)对欧盟若干国家的猪肉制品、黄油和酸奶征收25%关税。

上述关税政策将于10月18日生效[1]。此外,中美将于10月10日开启新一轮高级别经贸磋商,白宫经济委员会主任表示,存在出现积极进展的可能[2]。

英国首相提出新版退欧协议。上周,英国首相向欧盟提交了新版退欧协议。作为Irish backstop的替代,新版协议中提出,北爱尔兰在英国退欧后依然留在欧盟单一市场,但退出关税同盟[3],这意味着北爱尔兰和爱尔兰之间的海关检查依然会出现。不过,欧盟认为新版协议不具备达成协议的基础,因此将原定于上周末召开的北爱尔兰后备协议谈判推迟到本周一[4]。

当前英国退欧的截止日期是10月31日,英国首相表示,不论达成协议,还是无协议退欧,都不再申请延期;不过,英国议会此前已经通过法案,要求在政府未能于10月19日前就英国议会支持的新协议与欧盟达成一致的情况下,向欧盟申请将退欧截止日期再度延长3个月至明年1月。目前来看,在尚未寻求到北爱尔兰协议替代条款的背景下,英国退欧依然面临较大不确定性。

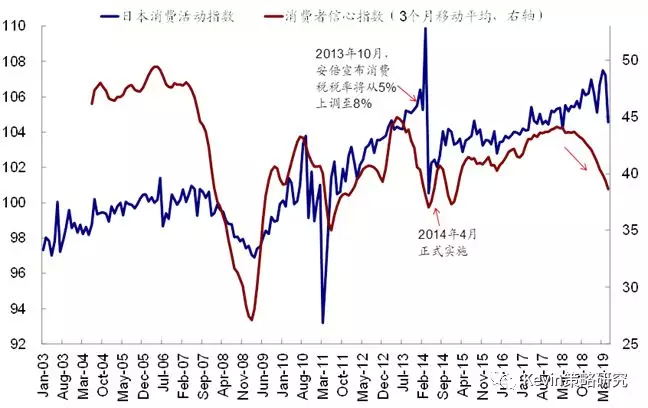

日本上调消费税税率。10月1日,继此前两次延期后,日本正式将消费税税率从8%进一步上调至10%,安倍政府表示,上调消费税的目的是推行免费学前教育、降低护理服务保险费用、补助低退休金人群等。为尽量降低消费税上调的潜在冲击,一些食品和非酒精饮料被豁免,政府也设置了2万亿日元额度的折扣和购物券以刺激消费,另有3000亿日元的购房购车税收减免[5]。

往前看,后续除了一些重要的事件性进展外(如10月10日中美贸易谈判、美众议院弹劾调查进程、10月31日前英国退欧等),货币政策和预期变化以及美股即将密集展开的三季度业绩需要特别关注,这与我们在上文中谈到的货币政策和增长两个角度也相契合。具体而言,

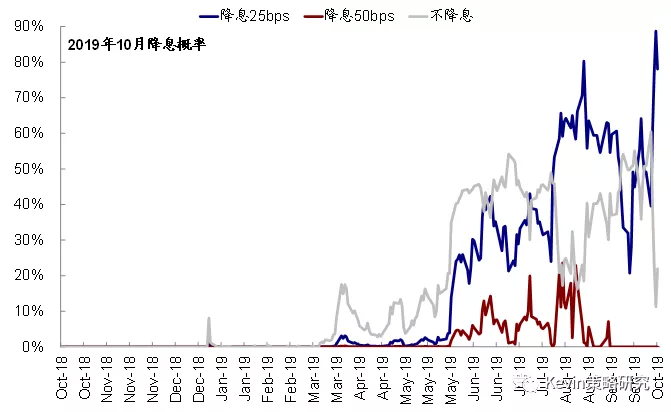

货币政策和预期变化。由于假期期间市场的剧烈波动和数据疲弱,CME利率期货对于10月份的降息预期从前一周的50%附近大幅攀升至78%的高位。10月FOMC会议将于月底29~30日举行、9月FOMC会议纪要将于下周公布。后续货币政策的预期能否再度明显升温以提供对冲目前市场下行压力的更为关键,因为短期资产价格表现取决于增长和宽松之间此消彼长的弱平衡。

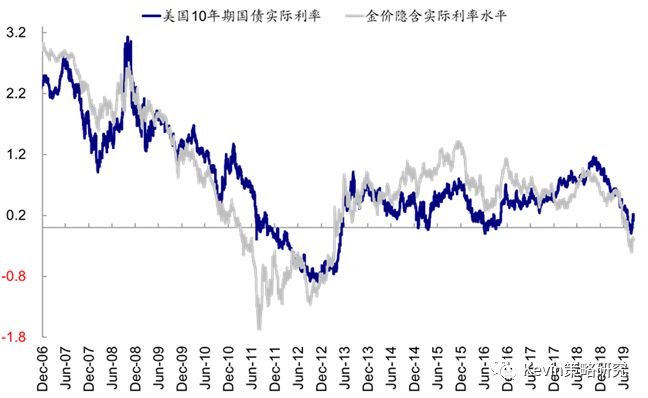

我们根据最新数据和我们模型的测算,目前美债计入未来一年降息预期为2次、美股估值2.9次、黄金3.2次。

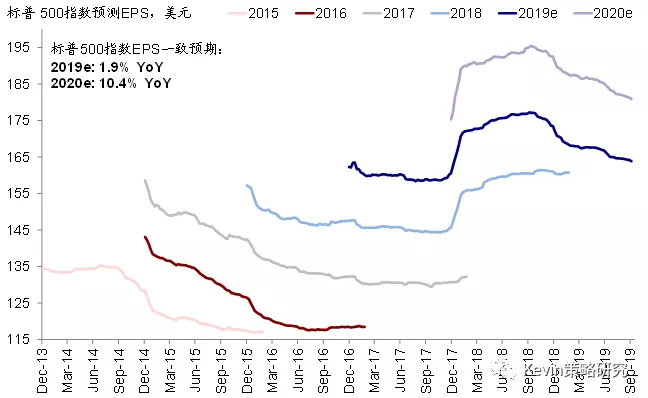

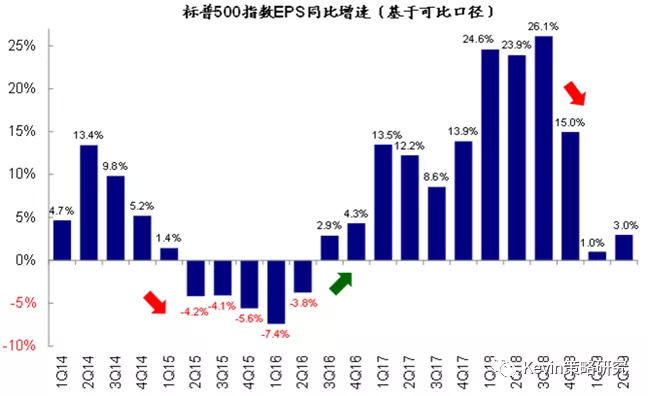

三季度业绩期。欧美市场将于长假后的10月中旬开始进入三季度业绩披露期,届时盈利将成为市场关注焦点。根据Factset汇总的市场预期,三季度标普500指数EPS同比增速预计为-3.9%,而当前美股盈利市场一致预期仍处于下行通道中。不过相比2019年EPS同比增长2.13%的预期,对于2020年增速预期为10.4%,仍显得偏高(一定程度上也是由于卖方分析师通常要等到三季度后才开始正式审视对2020年的预测),因此在即将开启的三季度业绩期期间,管理层对于明年的指引以及市场预期变化情况值得密切关注。要知道,2018年10月后正是2019年盈利预测大幅下调进一步加大了当时市场的下行压力。

政治因素的不确定性。美国众议院议长决定启动弹劾调查程序明显加大了政治上的变数[4],虽然弹劾程序本身门槛非常高(需三分之二参议院通过),但事件本身的过程如果超出预期且耗时冗长则仍可能压制市场情绪和风险偏好。此外,英国退欧方面,10月31日是当前的截止日期。考虑到当前进展依然相对有限,目前来看再度延期仍是对市场冲击最小的方式。

贸易谈判和经贸关系。中美预计于10月10日重启谈判。根据此前安排,美方将于10月15日起将此前2500亿美元中国进口商品关税从25%提升至30%。除了中美贸易谈判之外,日本贸易谈判、美对欧盟加征关税的后续演变也需要关注。

扫码下载智通APP

扫码下载智通APP