9月快递业务量增速小幅回落,淡季价格承压,哪只股票仍然值得期待?

本文来自微信公众号“杨鑫交运观点”,作者:杨鑫、刘钢贤。文中观点不代表智通财经观点。

行业近况

A股快递公司韵达、申通(ZTO.US)、圆通(06123)公布2019年9月经营数据。

评论

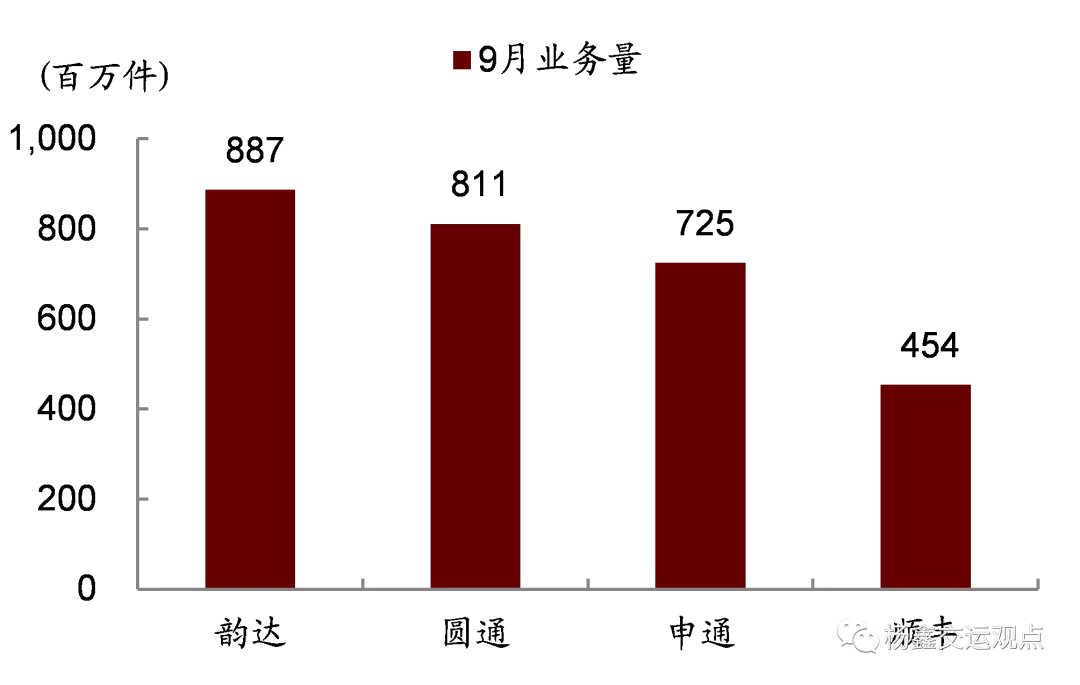

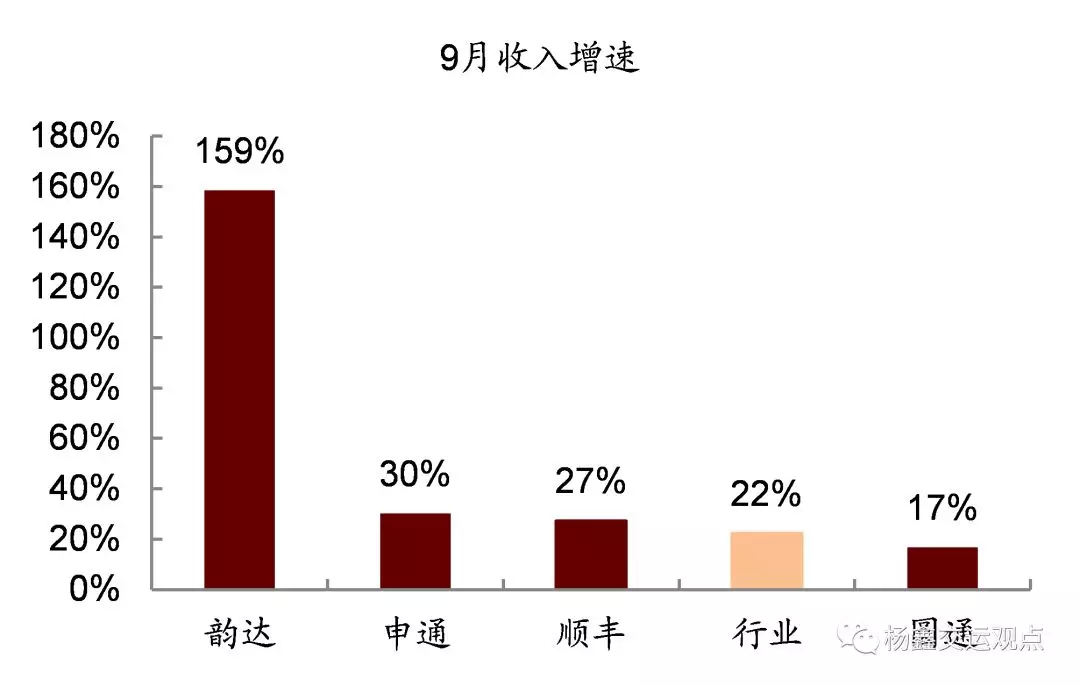

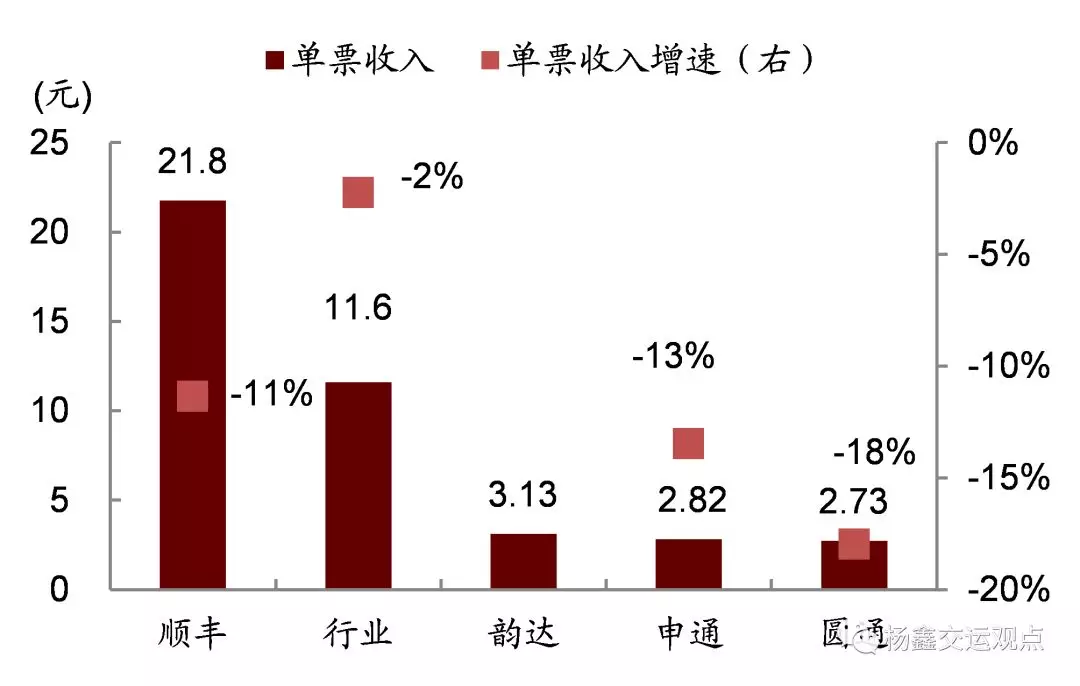

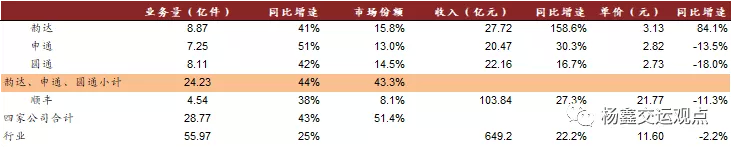

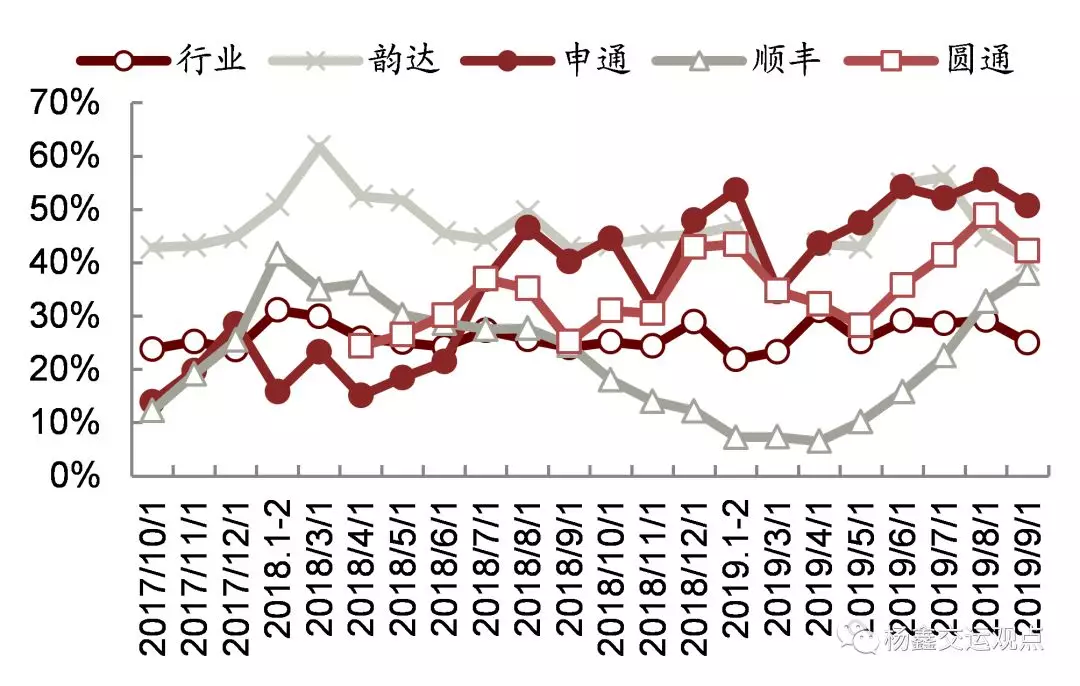

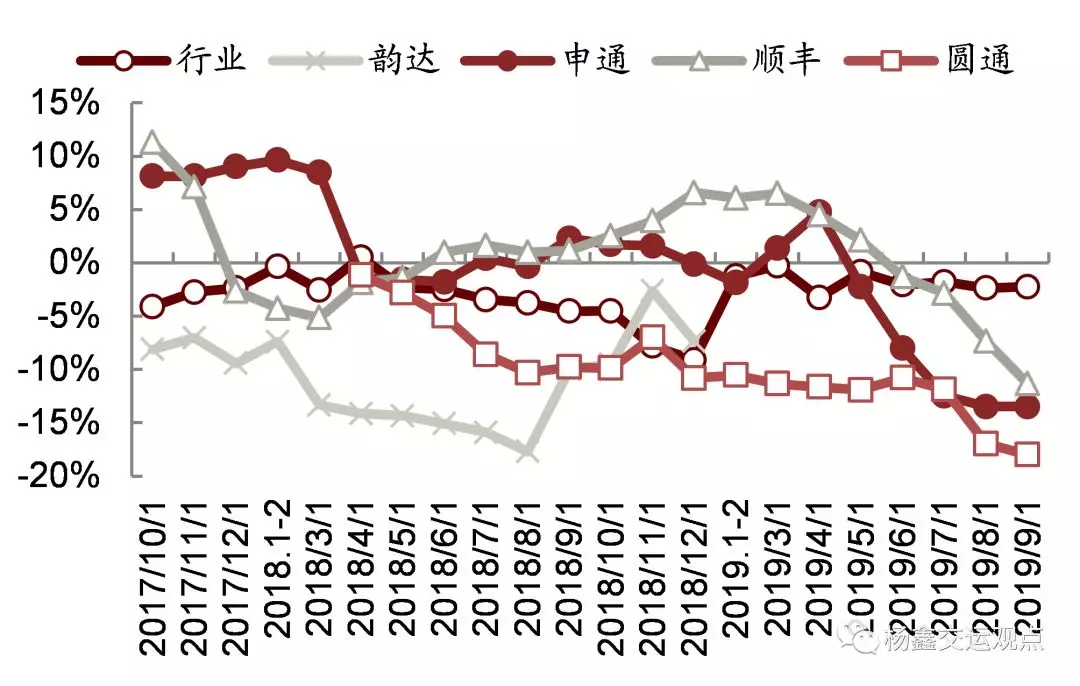

韵达增速有所放缓:9月业务量8.87亿票,同比增长41%,较8月(45%)略有放缓,与行业趋势一致(9月增速从8月的29%放缓到25%)。9月份市场份额为15.8%(高于去年同期14.1%,略高于8月的15.7%)。由于从今年1月1日起将派送费计入收入,同比口径不可比,9月收入27.72亿元,同比增长159%(较8月的同比增长194%放缓),9月单价3.13元,同比口径不可比,环比小幅下降2%,9月单月的表现弱于7、8月。

申通在高基数下继续高增长,单价同比继续下跌:9月业务量7.25亿票,同比增长51%,略低于8月的增速(55%)但显著快于行业,低基数效应消失(去年9月业务量增速为40%)的情况下依然高增长,市场份额为13.0%(去年同期10.7%),表明增长势头良好。9月收入20.47亿元,同比增长30%,单价2.82元,环比上涨2%,同比下跌13.5%(8月的同比下跌13.5%),我们认为申通在收购转运中心后需要扩张业务量以实现规模效应,但单价下滑或其短期盈利增速造成压力。

圆通增速回落:9月业务量8.11亿件,同比增长42%,较8月的49%回落,但整体处于回升趋势(2Q、3Q分别为32%、44%),9月份市场份额14.5%(去年同期12.7%)。单价同比跌幅略有扩大:9月单价2.73元,环比上涨1%,同比下降18%,略差于8月同比下降幅度17%。

横向对比看,三家上市公司9月业务量增速均跟随行业回落但都大幅快于行业,韵达单价(3.13元,环比下跌2%)高于申通(2.82元,环比上2%)、圆通(2.73元,环比上涨1%)但环比变动弱于圆通申通,当然单月的波动能否代表趋势有待验证。三季度韵达、圆通、申通业务量增速分别为47%、44%、53%,增速与二季度相比韵达持平,圆通、申通加快12、4个百分点,市场份额分别为16.1%、14.5%、12.6%;单价变化来看,韵达相对平稳(环比2Q -1%),申通、圆通环比2Q下降8%、10%,跌幅有所扩大。

估值与建议

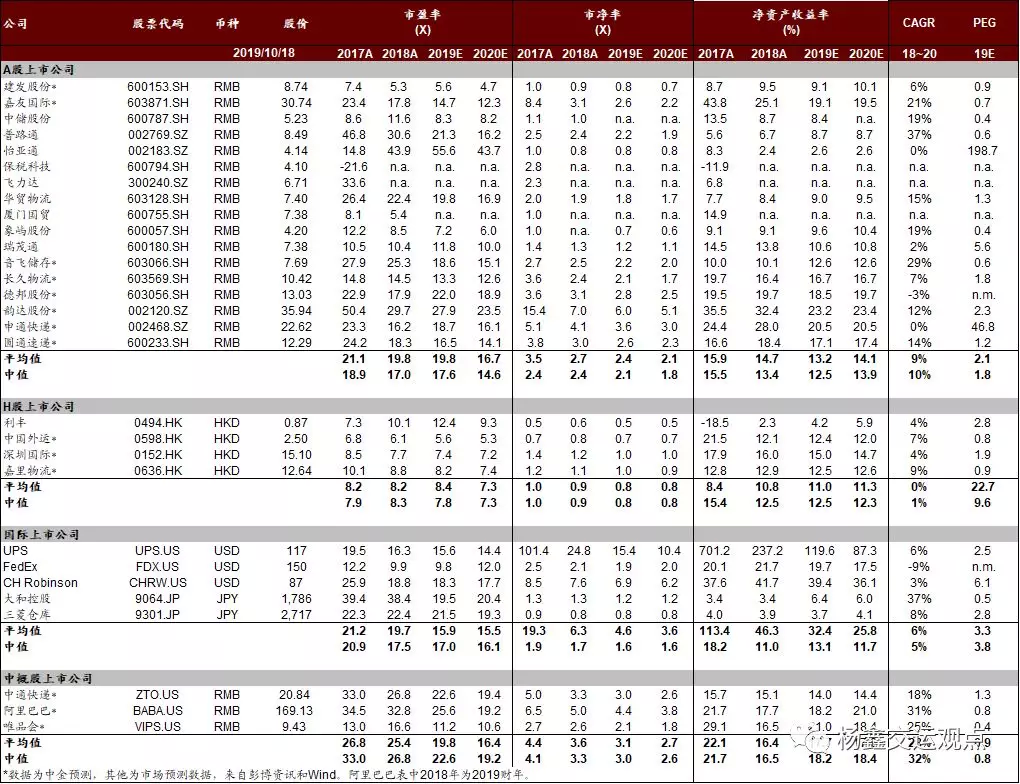

在拼多多(PDD.US)快速增长带动下,我们预计未来一段时间行业仍将维持高增速。格局方面,今年二线相继破产,且一线龙头市场份额和盈利能力差距也在进一步拉开,离格局稳定为时不远。三季度淡季竞争压力犹存,我们预计3Q19韵达、中通、圆通、申通、德邦扣非净利润增速分别为25%/15%-20%/15% /10%/-20%。中通宣布旺季11月11日起涨价,圆通也宣布跟进,旺季盈利能力有望更强。目前股价对应2020年P/E:中通19.4倍非通用准则P/E(预计19/20年净利润增速20%/17%),韵达24.9倍扣非P/E(预计19/20年扣非净利润增速26%/20%),申通16.1倍(预计19/20年扣非净利润增速8%/16%),圆通14.1倍(预计19/20年净利润增速11%/17%)。中通、韵达是我们的首选,关注阿里入股申通的催化和协同效应,圆通估值为通达系最低同时业务量增速和服务质量改善,也值得关注。

风险

业务量增速不及预期,单价大幅下滑,成本管控措施效果低于预期。

图表1: 业务量对比

图表2:业务量增速对比

图表3: 收入增速对比(韵达口径调整:2019年起包含派送费)

图表4: 9月单票收入及同比变化(韵达因口径调整,与去年同期不可比,增速未列出)

图表5: 9月份运营数据汇总(韵达收入口径调整)

图表6: 快递公司业务量增速对比:有所分化

图表7: 上市公司单价降幅与行业对比

图表8: 物流可比公司估值表

扫码下载智通APP

扫码下载智通APP