国金分析九月APP数据:短视频增长势头不减,关注二手电商和移动办公

本文来自微信公众号“拜数教”,作者:国金创新数据。文中观点不代表智通财经观点。

行业动态

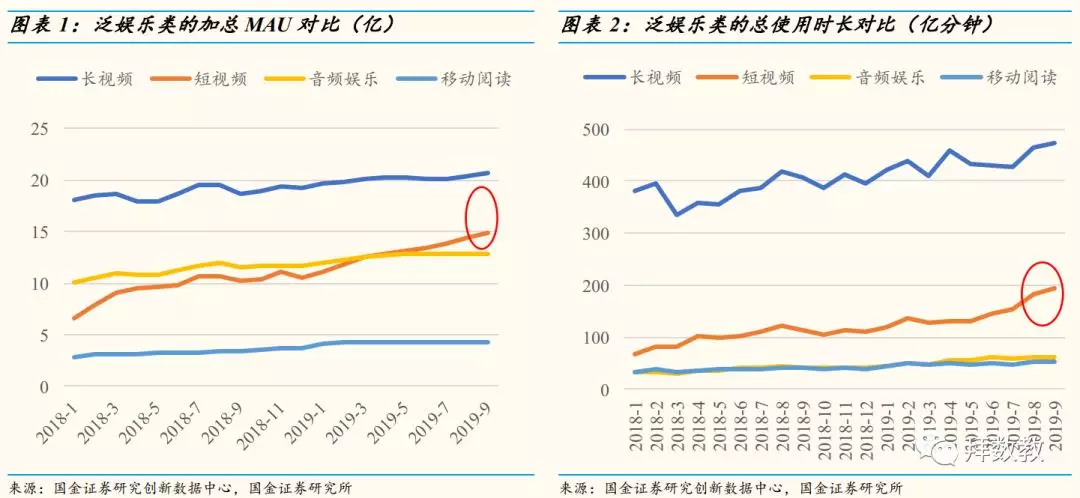

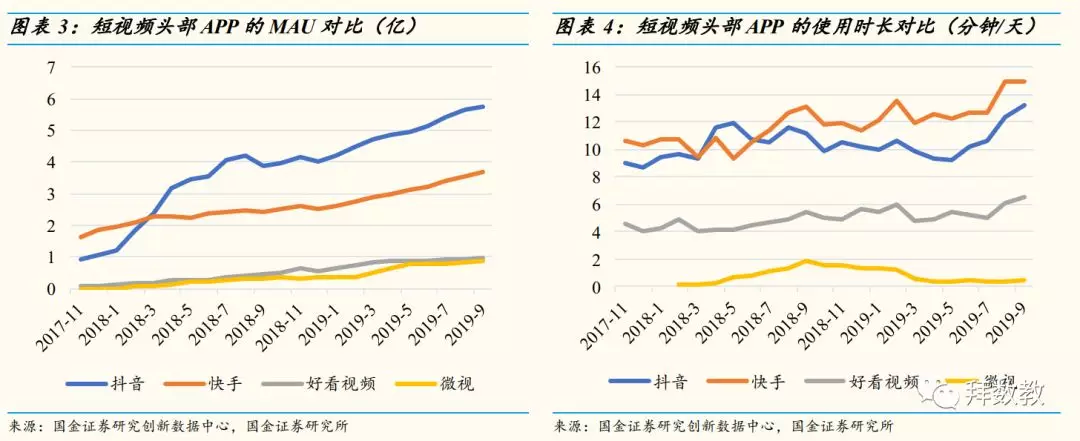

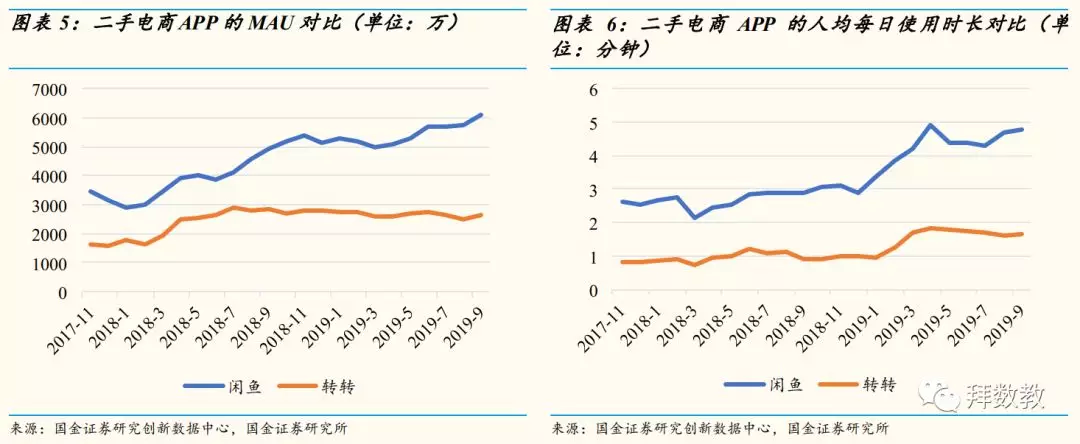

不受开学季影响,短视频增长势头依旧不减。尽管开学季到来,短视频的增长势头仍不减,其中MAU实现了46%的同比增长,使用时长的同比增速接近70%。短视频双雄——抖音和快手的MAU同比增速均在50%左右,其中抖音MAU不断逼近6亿大关,DAU达到了3.4亿。

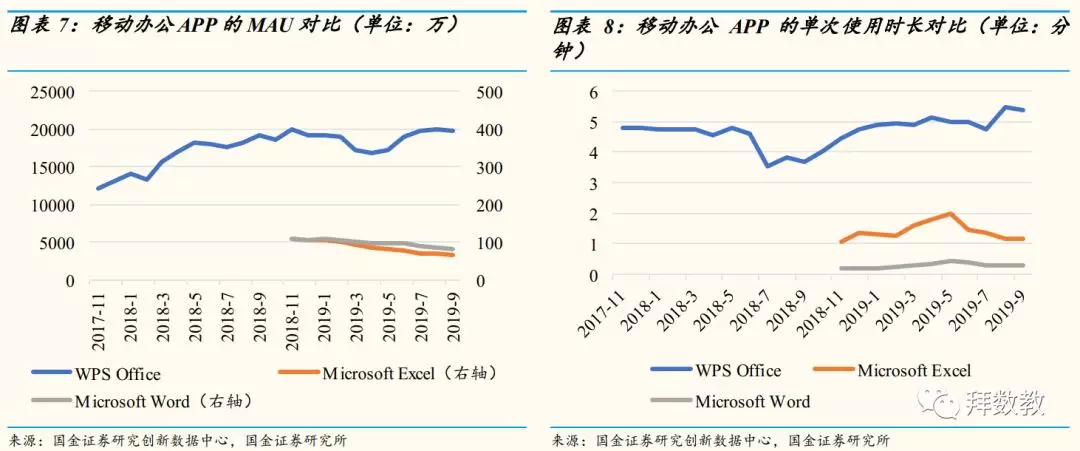

关注二手电商和金山办公:闲置经济正在兴起,催生了一个万亿级别的蓝海市场。目前二手商品交易领域呈现闲鱼(阿里系)和转转(腾讯系)的两强格局,其中闲鱼的MAU突破6000万,转转紧随其后,MAU接近3000万。作为移动办公领域的绝对龙头,金山办公于9月27日获准科创板首发上市。金山办公的主要产品WPS Office移动版目前MAU高达2亿,远超过微软旗下的Office移动版。

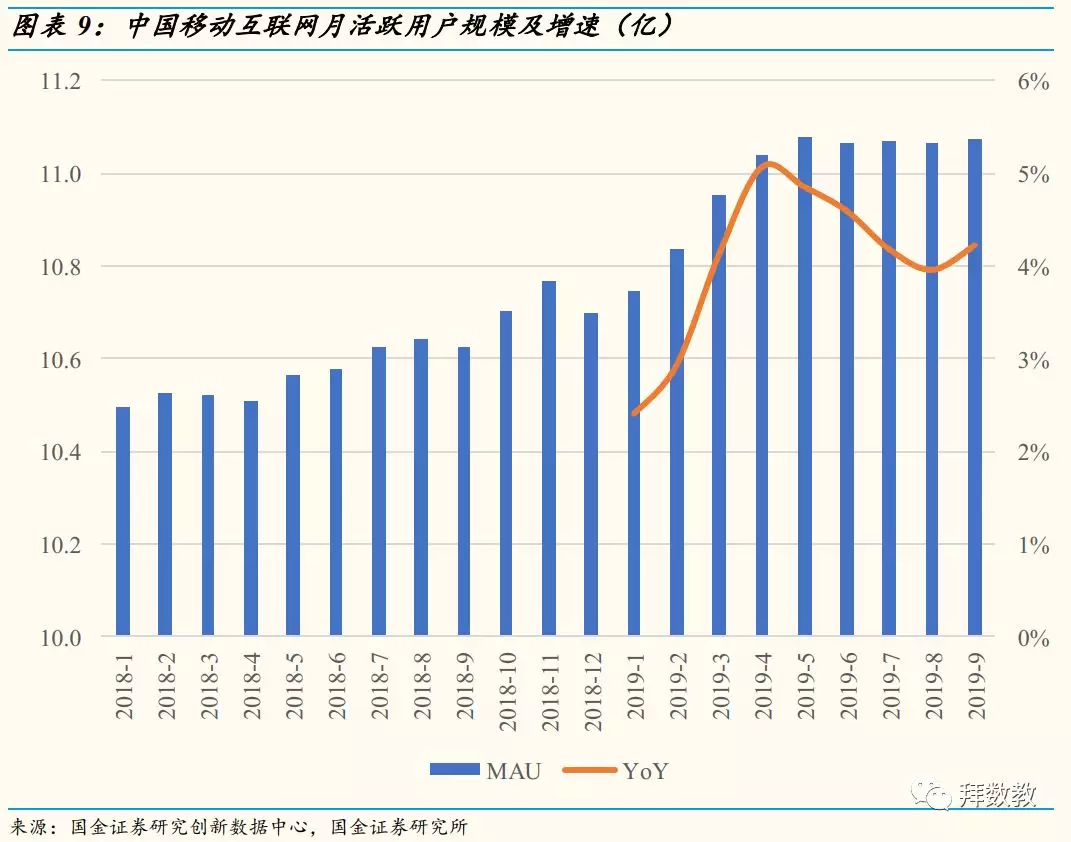

整体月活用户数同比增速回升,MAU高增长集中在电商和泛娱乐类:9月中国移动互联网月活用户规模环比小幅上升,同比增速小幅回升。我们统计了千万级MAU应用的季度环比增速,增速最高的APP分布分散,包括电商类的多点和苏宁易购,其中苏宁易购的MAU季度环比增速达到了25%;泛娱乐类的Keep和七猫免费小说的MAU环比增速均超过30%。汽车交易相关APP和亲子平台APP增速同样可观,值得关注。

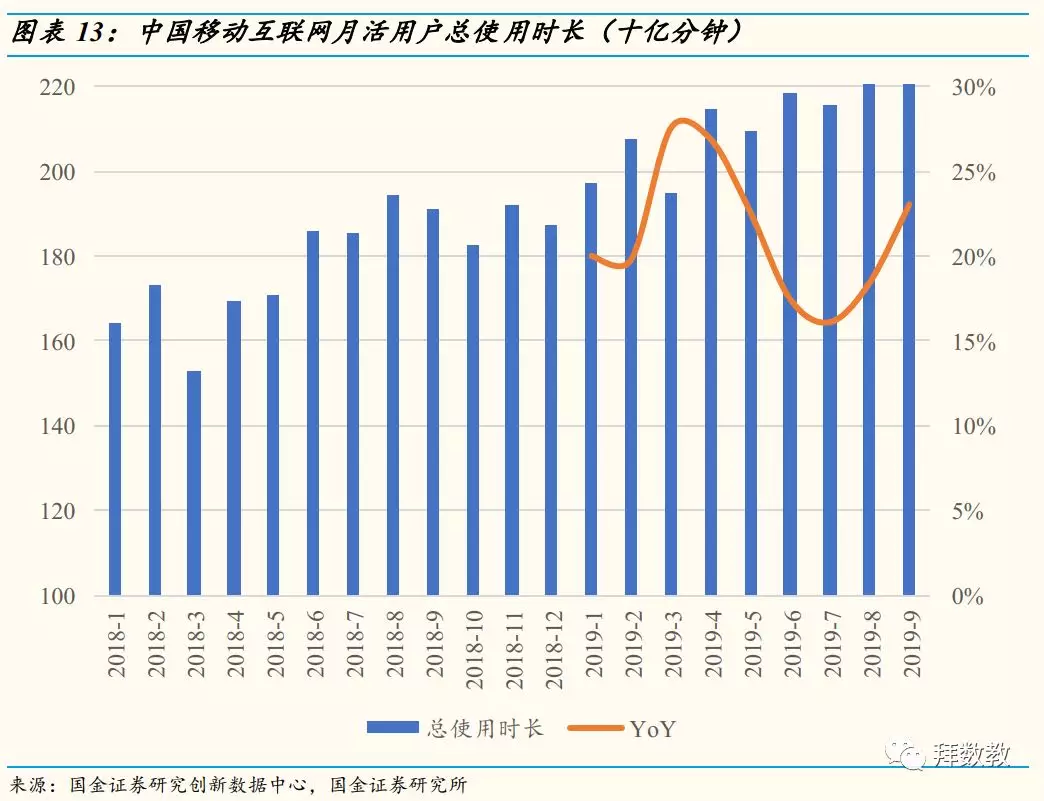

整体时长同比增速上升,游戏类和电子商务的增速最快:9月用户总使用时长环比持续上升,同比增速超过23%。泛娱乐类贡献了最大的时长增量,9月的同比增速达到了30%,游戏类和电子商务类的时长同比增速最高,分别60%和50%。细分来看,视频和资讯类APP贡献了近一半的时长增量。

投资建议

尽管开学季已经到来,短视频双雄,抖音和快手依旧保持50%左右的MAU同比高增速,使用时长方面同样仍在增长。对于快手而言,我们认为腾讯与快手的联合是必然的,快手不仅能解决腾讯在短视频领域的困境,还能在游戏直播、去中心化电商方面给予帮助。

重点关注:腾讯控股(00700)

金山办公是移动办公软件领域的绝对龙头,旗下产品WPS Office移动版拥有高达2亿的月活用户数。金山办公于9月27日获准首发上市,建议关注。

重点关注:金山办公

风险提示

1)数据准确性说明:相关数据通过自有技术监测获得,并进行去重去噪点处理。因统计方法和口径的差异,与官方数据可能存在差异,仅为定性分析而用;2)政策监管;3)用户行为变化。

九月重点:短视频增长势头不减,关注二手电商和金山办公

短视频增长势头依旧不减

尽管开学季到来,短视频的增长势头仍不减,其中MAU依旧保持高增速,同比增长46%,环比增长3%。使用时长方面,短视频行业的总使用时长同比增长69%,环比增长5%。相比之下,其他泛娱乐类子行业,如音频娱乐和移动阅读的MAU和使用时长均增长平平。

短视频双雄,抖音、快手齐头并进。根据国金证券研究创新数据中心的监测数据,短视频行业双雄,抖音和快手9月MAU同比增速均在50%左右,环比增速保持在3%左右,其中抖音的MAU不断逼近6亿大关,DAU达到了3.4亿,仅次于微信和QQ,以及搜狗输入法。而好看视频和微视表现不佳,9月MAU环比几乎零增长。

使用时长方面,目前快手最高,但增长有所停滞;抖音增速惊人,每日使用时长增长至13分钟,大有向快手逼近的趋势。好看视频的使用时长同样提升显著,但与快手和抖音的差距仍然明显;微视的增长依旧不温不火,差距进一步拉大。事实上从春节过后,微视的用户使用时长便不断下滑。即便在6月份微信开放微视的朋友圈分享功能之后,整个暑假期间微视的用户使用时长和活跃度都未能止住下滑趋势。

二手电商:正在兴起的闲置经济

二手电商:巨头开辟的新战场。随着经济增长,人们的冲动消费变多,二手电商需求随之攀升。闲置经济正在兴起,催生了一个万亿级别的蓝海市场,目前二手交易平台既有闲鱼(阿里系)、转转(腾讯系)这种综合性平台,也有涵盖多种门类的垂直平台,如微拍堂、爱回收、多抓鱼、毒等。此外,随着共享经济概念的不断渗透,二手商品交易的市场前景变得更加广阔。

转转再获3亿美元融资,二手电商呈现两强格局。9月11日,58同城宣布,旗下二手交易平台转转完成3亿美元B轮融资,58同城、腾讯继续参投。目前二手电商领域呈现闲鱼和转转的两强格局,闲鱼的MAU突破6000万,转转接近3000万,而其余玩家尚不足零头。使用时长方面闲鱼的优势更是明显,用户每日使用时长接近5分钟,体现了很强的用户活跃度。

对于阿里而言,淘宝的门槛还在不断提高,真正的C2C卖家都会流向闲鱼。除了二手电商,闲鱼还能承载房屋租赁、商品租赁等需求。闲鱼不仅仅要成为一个闲置物品的买卖平台,更希望通过“鱼塘”建立起一个基于信任的社区平台。转转在微信九宫格中已占领了一席之地,足以看出腾讯对于二手电商的重视程度。然而,从2018年7月转转入驻微信九宫格至今,倚靠微信的庞大流量,转转与闲鱼的差距反而在不断拉大。

金山办公:移动办公领域的王者

移动办公绝对龙头,金山办公科创板上市过会。9月27日,科创板上市委公告,同意金山办公首发上市。金山办公前身是金山软件集团旗下的事业部,2011年金山办公从金山软件旗下拆分,开始了独立运营,并成功把握住了移动互联网时代的浪潮。目前金山办公移动端的主要产品包括WPS Office移动版和金山词霸,其中WPS Office实现了对微软Office移动端产品的逆袭,与国外主流Office 高度兼容的同时,提供了更多丰富的特色功能,成为了国内市场中月活用户第一位的移动端办公软件产品。

根据国金证券创新研究数据中心的监测数据,WPS Office移动版的月活用户数高达2亿,而微软旗下的Excel和Word移动版月活用户数不及其零头,仅在百万量级。使用时长方面差距同样明显,WPS Office移动版的单次使用时长超过5分钟,而Excel和Word移动版均不足2分钟。WPS Office移动版提供了更为丰富的编辑功能,而Excel和Word移动版的功能相对简陋,用户更多仅用于文档的浏览,难以形成用户黏性。

月活用户增速小幅回升,时长增速持续上升

MAU高增长分布在电商和泛娱乐类

根据我们的监测数据,2019年9月中国移动互联网用户数近年来增长非常缓慢,同比增速经历连续五个月下滑之后,小幅回升,仍保持在5%以内。国内智能手机的普及过程已经基本完成,人口红利已经渐行渐远,用户增长面临着巨大考验。

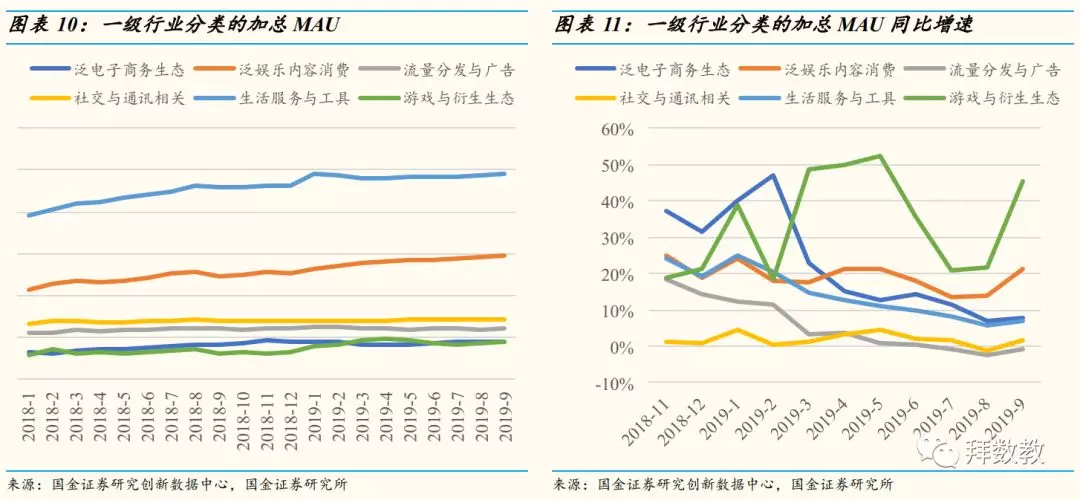

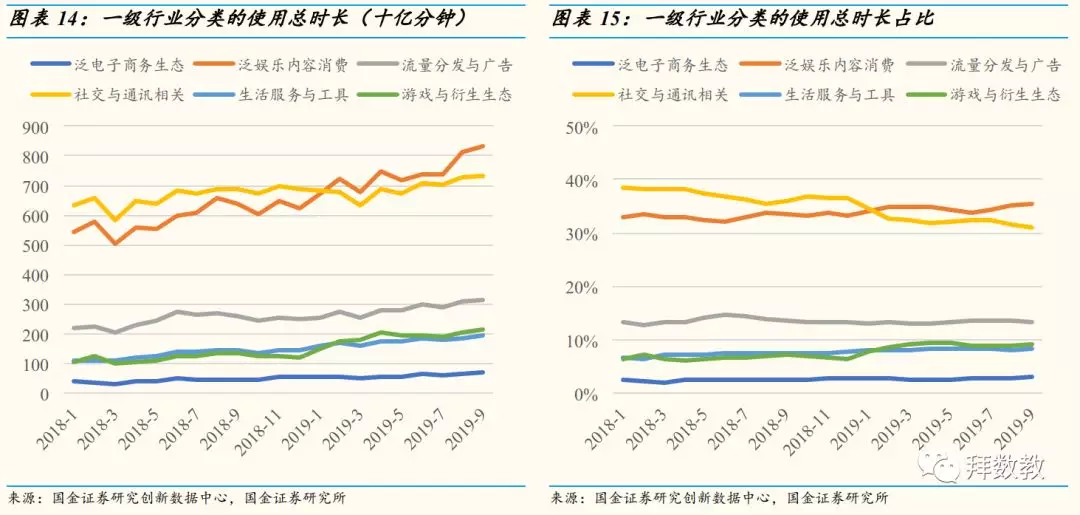

从一级行业分类来看,目前生活服务与工具类的加总MAU最高,泛娱乐内容消费类次之。从加总MAU的同比增速来看,游戏与衍生生态类和泛娱乐内容消费类依旧保持热度,加总MAU增速明显上升。社交与通讯相关类已经诞生了微信和QQ两大十亿级MAU巨头,拥有极高的渗透率,积累了足够高的壁垒。社交与通讯相关类的加总MAU增速始终不温不火,短期内很难出现现象级的社交APP新玩家。泛电子商务生态类和流量分发与广告类的加总MAU同比增速有所回升。

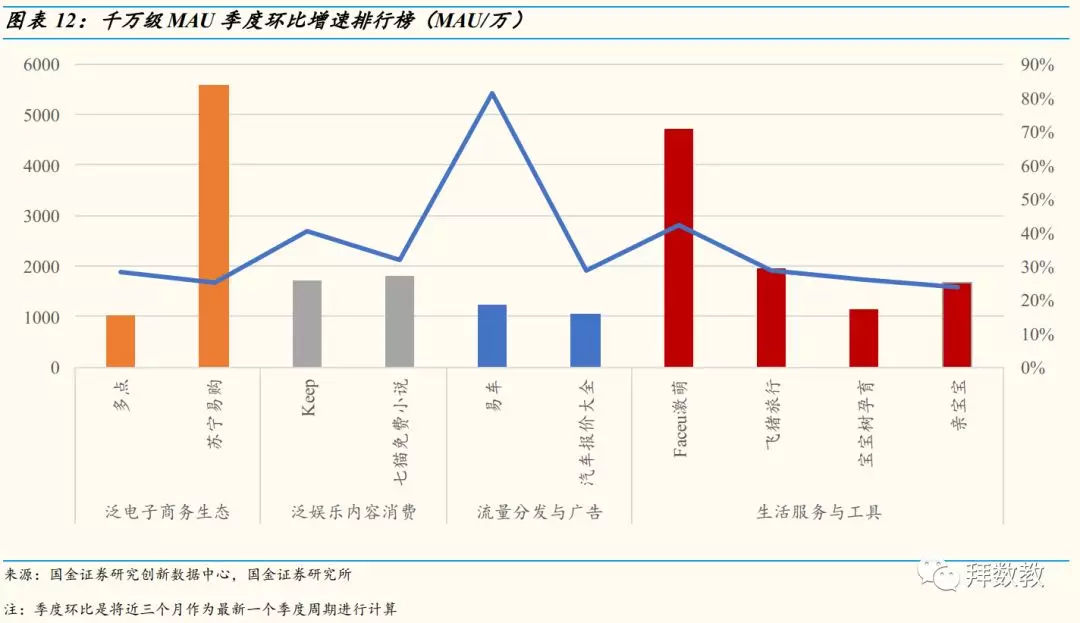

为了跟踪近期月活用户数持续高增长的APP,我们将近三个月平均MAU在1000万以上的APP作为样本,统计了平均MAU季度环比增长最快的前十个APP(此处的季度环比是将近三个月作为最新一个季度周期进行计算)。可以看出,季度环比增速最高的APP分布较为分散,包括电商类的多点和苏宁易购,其中苏宁易购的MAU季度环比增速达到了25%;泛娱乐类的Keep和七猫免费小说的MAU环比增速超过30%。近期汽车交易相关APP火爆,易车APP的MAU突破千万大关,季度环比增速超过80%。此外,多个亲子平台APP,包括宝宝树(01761)孕育和亲宝宝增速同样可观,值得关注。

泛娱乐类是时长增量主要来源,电子商务和游戏类增速最快

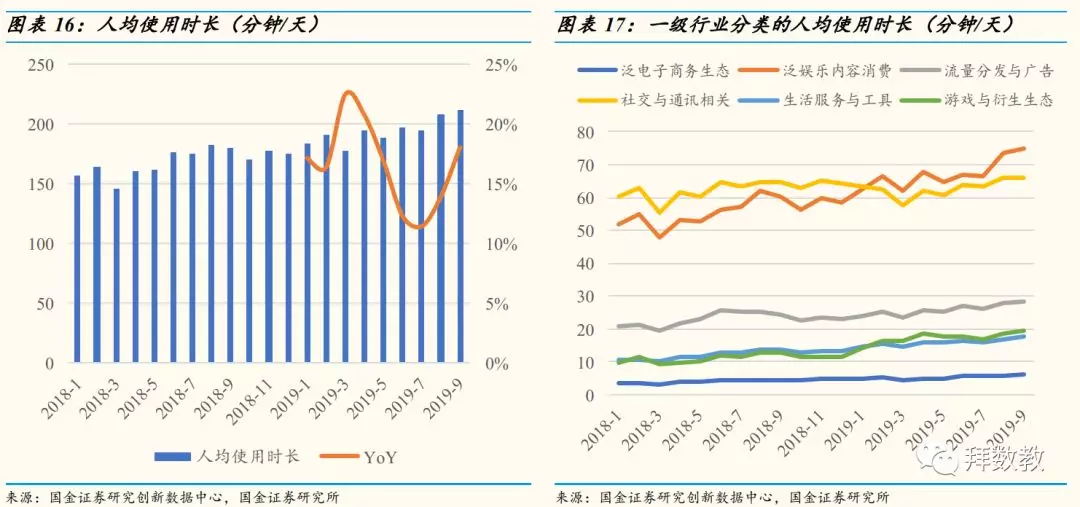

人口红利逐渐见顶,移动互联网进入了争夺存量用户注意力的竞争阶段。根据研究创新数据中心的监测数据,9月用户总使用时长环比持续上升,同比增速超过23%。

进入开学季,泛娱乐类和游戏与衍生生态的使用时长环比增长依旧明显。从使用总时长占比来看,社交与通讯相关的占比在不断下降,从17年11月的40%下降到了19年9月的31%。而随着泛娱乐应用的多样化发展,泛娱乐内容消费的使用总时长增速惊人,泛娱乐类与游戏类APP的时长占比均小幅上升。

泛娱乐类增长迅猛,短视频时长占比超过8%

如今,沉迷手机已经呈现出全年龄段的共同行为特征,手机俨然成为了人类的一个新器官。为了更直观的理解手机APP究竟占据了我们多少时间,我们测算了全网APP的人均使用时长情况。数据显示,国人平均每天在手机APP的使用上花费超过三小时,同比增速超过18%,环比显著上升。其中在首位的依旧是泛娱乐内容消费类,人均使用时长环比增长迅猛,达到了75分钟每天,游戏类的使用时长同样增长显著,达到了20分钟每天。

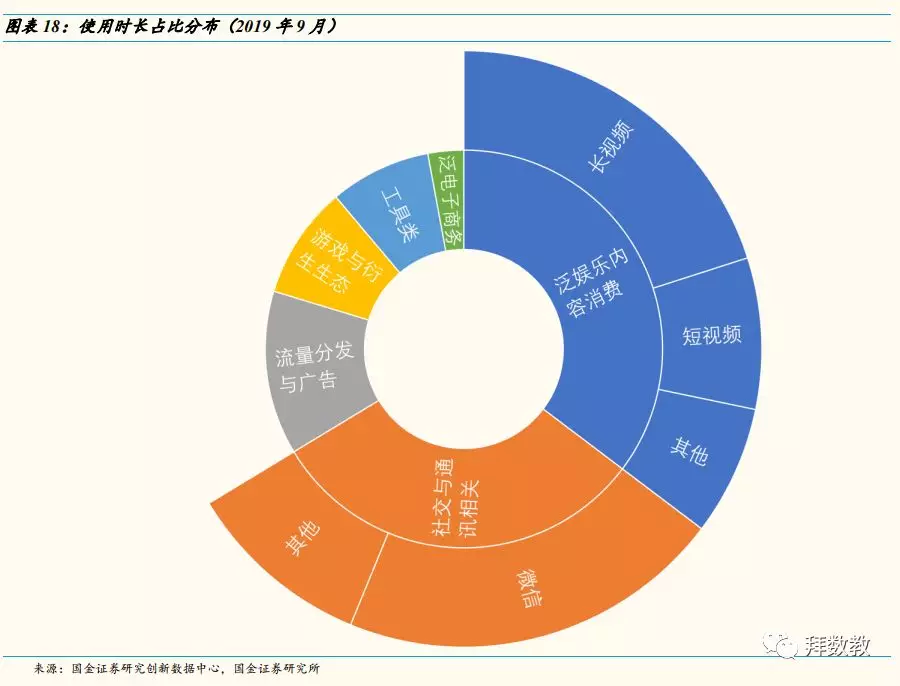

细分来看,微信仍然是最大的流量入口。用户平均每天会花费21%的时间,约44分钟在微信上。而随着移动网络技术的发展,在线视频(长视频)逐步成为了除社交以外的最大流量入口,占据了总体应用使用时长的20%。9月份短视频的时长占比超过8%,提升显著。

泛娱乐类APP仍是使用时长的主要增量

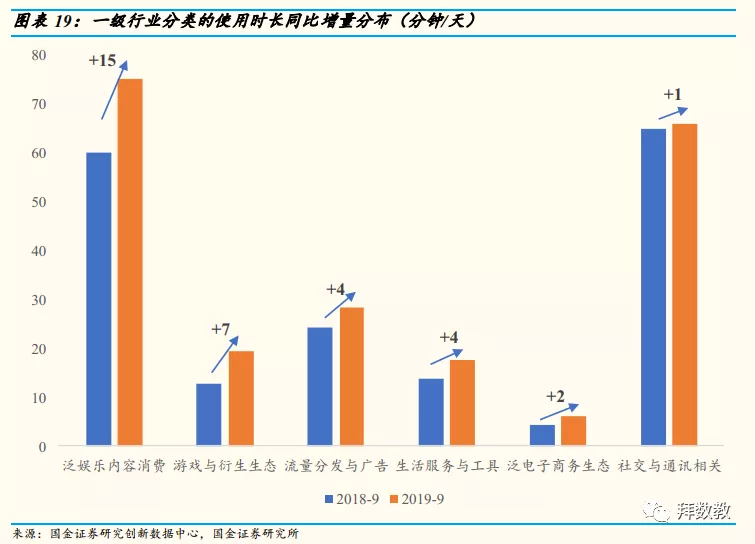

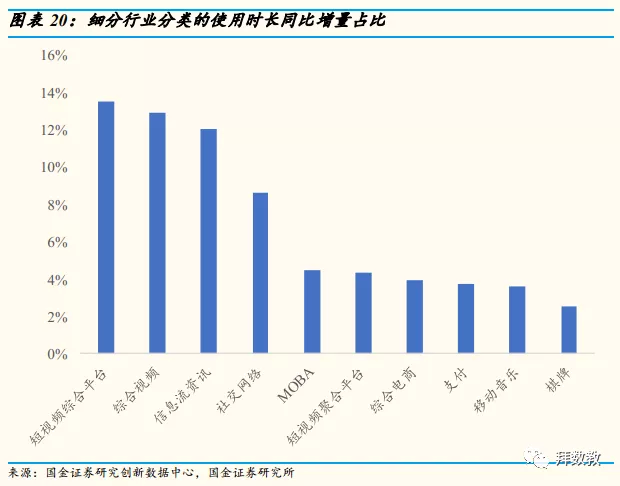

步入用户存量时代,如何吸引用户的注意力,把握下一波浪潮成为了关键。在用户使用时长的红利阶段,究竟是哪些细分领域APP赢得了先机呢?我们计算了19年9月的使用时长同比增量分布,可以看出,一级行业分类中,泛娱乐内容消费在原来接近1小时的基数上,贡献了最大的时长增量,相比18年9月,用户每天平均多花了15分钟在泛娱乐类APP上,目前平均每日人均使用时长接近75分钟;而社交与通讯相关类几乎零增长。

进一步细分,短视频、长视频以及资讯类APP贡献了接近一半的时长增量,其中视频类APP主要得益于短视频的崛起以及综合视频的渗透率提高,资讯类的增量来源主要是以今日头条和趣头条为代表的信息流资讯。而社交类微信和QQ的使用时长仍有小幅上升,叠加上其可观的用户数,助推社交类的使用时长同比显著增长。

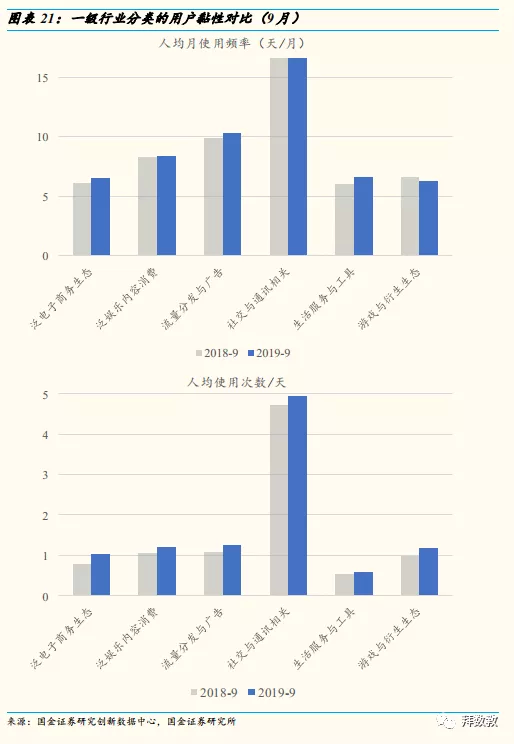

从用户的黏性来看,除了社交与通讯类和游戏类,一级行业分类的人均月使用频率同比均有明显的上升。人均使用次数方面,一级行业分类相比去年同期均有所增加,其中游戏与衍生生态和泛电子商务生态的增长最为显著。

风险提示

1)数据准确性说明:相关数据通过自有技术监测获得,并进行去重去噪点处理,力求客观地反映业务表现。因统计方法和口径的差异,与官方数据可能存在差异,仅为定性分析而用。

2)政策监管风险:在分析互联网与传媒行业时,政策监管风险的考量必不可少。不论是对于内容的监管,还是游戏版号的审批皆不离政策的出台和落实。如果互联网与传媒行业监管环境趋严,行业内公司或将面临政策监管风险。

3)用户行为和习惯或发生重大变化:不同年龄层以及不同地域间用户会随着周边环境的改变成长变化,其习惯和行为也会随之改变。互联网产品紧随需求要求互联网行业内公司在用户行为和习惯变迁时不要落后。如果未及时捕捉用户行为和习惯变化,行业内公司或失去优势地位。

扫码下载智通APP

扫码下载智通APP