新东方(EDU.US)1Q20电话会议:业绩增长超预期,将持续布局三四五线城市K12教育市场

本文来自微信公众号“EBSCNEDU研究”,作者:刘凯/贾昌浩。

业绩增长超预期,经营利润率持续改善

收入增长:1Q20营收10.72亿美元(+24.6%)(人民币计29.7%);净利润2.09亿美元(+69.6%);递延收入13.31亿美元(+16.0%);新东方(EDU.US)业绩超预期。K-12课后补习业务是新东方的主要增长动力,实现约35%的同比收入增长(人民币计40%);优能初中和高中全科课后辅导业务增长了约33%,(人民币计38%),泡泡少儿增长了约38%(人民币计44%)。

利润水平:运营成本为8.26亿美元(+17.9%);Non-GAAP运营成本(不含股票激励费用)为8.15亿美元(+18.7%)。营业成本4.40亿美元(+19.8%)主要是教学时长增加导致教师薪酬补贴增加以及学校和学习中心数量增加导致租金成本的增加。销售及市场推广费用为1.01亿美元(+1.9%);管理费用2.84亿美元(+21.6%);Non-GAAP管理费用2.74亿美元(+24.5%);Non-GAAP经营利润为2.57亿美元(+46.8%);Non-GAAP经营利润率为24.0%(+3.6pcts)。新东方保持可控及稳定的扩张速度,公司销售费率增速逐步下降,经营利润率有望持续提升。

经营层面:1Q20学生报名人数约为261万人次(+50.4%),学校95所,学习中心总数达1,261家,同比1Q19净增161家,环比4Q19净增7家。1Q20末教室面积同比增长约24%,环比增长3%。夏季促销活动比较成功:在平均单价是1Q19同期2倍的情况下注册学生人数增长了8%达到82万人次。新东方1Q20持续推进OMO(Online-Merge-Offline)课堂标准化教学系统为学生们提供更多的互动和高质量的课程,以及持续对新东方在线平台进行战略投资。依靠新东方集团线下和新东方在线线上的双重布局,新东方将持续布局三四五线城市K12教育市场。公司披露2Q20收入指引为7.54~7.71亿美元(+26~29%)(人民币计+30~33%)。

维持 “买入”评级,上调目标价至133美元

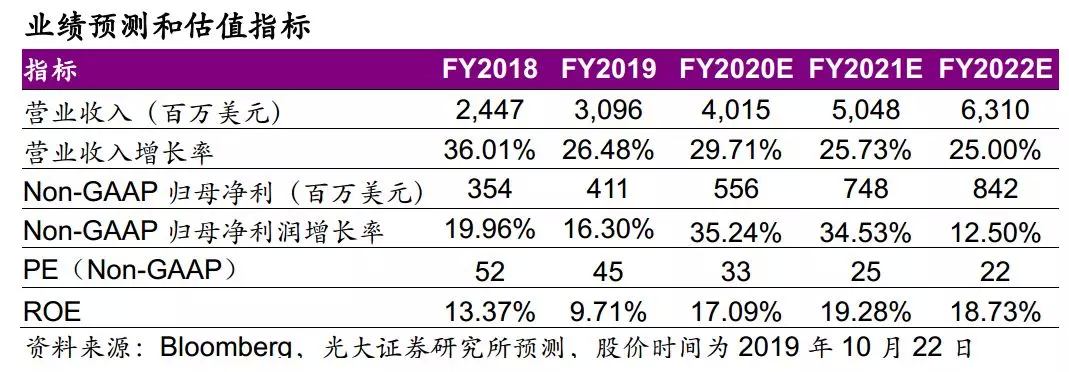

我们维持预计2020-2022年收入分别为40.15/50.48/63.10亿美元,同比分别增长30%/26%/25%;Non-GAAP归母净利润分别为5.60/7.34/9.11亿美元,同比分别增长36%/31%/24%。基于相对估值,给予20财年37xPE对应目标价至133美元。考虑到公司为培训行业龙头,布局全国且市占率提升空间大,维持“买入”评级。

风险提示:教学质量下滑、教育政策变动、竞争加剧风险。

新东方电话会议纪要

赵思思

大家好,欢迎参加新东方1Q20电话会议。我们此前已经披露了财务报告,可以在公司的网站中找到。今天,我们的首席财务官史蒂芬·杨(StephenYang)和我一起来回答各位投资者的问题。有请杨先生。

杨志辉

欢迎大家。我们很高兴看到1Q20收入增长比较强劲,这超过了我们之前预期范围的高点。

1Q20新东方的净收入为10.718亿美元,同比增长24.6%,如果以人民币衡量,则增长29.7%。

该季度来自教育和服务的净收入为9.965亿美元,同比增长25%,如果以人民币计算,则增长30%。

我们的主要增长动力是K-12课后辅导业务的学生入学率的大幅增长。夏季促销活动也比较成功。这两点为我们收入的增长做出了巨大贡献。

1Q20我们继续实施“优化市场”战略,并在我们认为有快速增长和强劲盈利潜力的城市进行产能扩张。

在本季度中,我们在现有的城市中增加了7个学习中心。1Q20,我们学生总人数同比增长50.4%,约为261万元。新东方1Q20持续推进OMO(Online-Merge-Offline)课堂标准化教学系统为学生们提供更多的互动和高质量的课程。

我们还通过Koolearn.com对双师模型课程和纯在线K-12辅导进行进一步的战略投资。依靠新东方集团线下和新东方在线线上的双重布局,新东方将持续布局三四五线城市K12教育市场。

此外,我们想强调夏季促销活动的成功。与往年相似,我们在夏季期间为我们大多数现有城市的多个科目提供了低成本的离线试听课程。今年最大的促销浪潮已在43个城市启动,在平均单价是1Q19同期2倍的情况下注册学生人数增长了8%达到82万人次。总体而言,在夏季促销活动中,有59%的学生进入我们秋季学期全价课程的客户,比去年增加了5%。我们有信心在整个2020财年内增加收入并推动利润增长。

1Q20的另一个亮点是我们的营业利润率同比增长。按美元计算,我们的Non-GAAP营业利润同比增长46.8%,达到约2.672亿美元,而Non-GAAP营业利润率则比去年同期的20.4%增长360个基点至24.0%,这归因于利用率的强劲增长和运营效率,以及我们的夏季促销活动。

对于ASP,即现金收入除以学生总入学人数,同比下降约13%。ASP低于正常水平的主要原因是,我们的K-12课后补习课程的学费收取时间表发生了变化。

每小时综合平均价格(即现金收入除以总教学时间所得的收入)按人民币汇率计算同比增长了约5%。拆分来看,按人民币汇率计算,U-Can初中/高中的学费率增长了7%,POP少儿长了9%,海外考试增长了7%。

分业务来看收入情况:我们的主要驱动力,即K-12课后辅导业务,以美元计算的收入同比增长35%,以人民币计算收入同比增长40%。U-Can初中/高中收入增长了33%(以美元计算)或38%(以人民币计算),本季度学生入学人数同比增长约65%。我们的POP少儿的收入以美元计增长了约38%,以人民币计增长了44%,本季度入学人数增长了约70%。

海外考试收入增长了5%(美元)或10%(人民币)。咨询业务收入同比增长约23%(美元)或28%(人民币)。VIP个性化课程业务收入同比增长约19%(美元)或24%(人民币)。

其他主要财务细节。1Q20运营成本和支出为8.256亿美元,同比增长17.9%。Non-GAAP营业费用和支出(不包括基于股票的薪酬支出)为8.146亿美元,较去年同期增长18.7%。

收入成本同比增长19.8%至4.402亿美元,主要是因为教学时长增加导致教师薪酬补贴增加以及学校和学习中心数量增加导致租金成本的增加。销售和市场营销费用为1.012亿美元,同比仅增长1.9%。本季度的一般管理费用为2.842亿美元,同比增长21.6%。Non-GAAP管理费用(不包括股权激励费用)为2.735亿美元,同比增长24.5%。

股权激励费用下降20.8%,降至1100万美元。营业收入为2.462亿美元,同比增长52.6%。本季度Non-GAAP营业收入为2.572亿美元,较去年同期增长46.8%。该季度营业利润率为23.0%,而上一财政年度同期为18.8%。本季度的Non-GAAP营业利润率(不包括股权激励)为24%,而上一财政年度同期为20.4%。本季度归属于新东方的净收入为2.09亿美元,较上一财年同期增长69.6%。

本季度Non-GAAP归属于新东方的净收入为2.302亿美元,较上一财年同期增长25.0%。净运营现金流量约为3.646亿美元。资本支出为6430万美元,主要是由于开设了43处学习中心和对现有学习中心进行的翻新。

新东方的递延收入余额为13.307亿美元,比上一季度的11.467亿美元增长了16%。

重申我们的经营目标和优化的营销策略。我们将继续专注于扩大线下业务。我们的目标是在2020财年增加大约20%的学生容量,其中包括新的学习中心和主要用于K-12业务的一些现有学习中心的教室面积的增加。

此外,我们将继续在某些省的一些新的低线城市推广我们的双师课堂。我们将继续利用在数字技术方面的投资,将OMO系统的新功能扩展到更多的学校。我们还将继续在Koolearn.com平台上继续开发新业务和产品,包括产品内容开发,教师招聘和培训,研发以及销售和市场营销。

第三,我们的工作中心也将集中在优化学校的利用率以及控制整个组织的成本和支出,以推动持续的利润率增长和提高运营效率。

总体而言,我们希望我们的Non-GAAP营业利润率有所改善,反映出健康的强劲增长趋势。

我们预计2Q20净收入将在7.536亿美元至7.710亿美元之间,较上年同期增长25%。以美元计算,为26%至29%。

问答环节

Q:Non-GAAP营业利润率增长达到350个基点,这是一个非常好的成绩。您对此有何分析?因为它比以前的指引要高很多。谢谢。

杨志辉

好的。是的,本季度的Non-GAAP营业利润率同比增长360个基点。我认为这比三个月前的预期要好得多。我认为我们在本季度的产能扩张和运营效率之间保持健康平衡的增长取得了回报。我认为有三个原因。第一个季度看到了强劲的利用率;第二,我们在公司内部进行成本控制;第三,我们进行的夏季促销活动,因为我们将价格从去年的平均每门课程200元提高到了今年的400元。

Q:关于您的K-12细分市场的问题。对于全年而言,我们的业绩指引是什么水平?

杨志辉

好的。本季度我们的利润率增长非常好,本季度利润率增长了360个基点。就全年而言,我们认为我们将在余下的时间里扩大利润率。

Q:一线城市的增长竞争很激烈。那么,您如何看待这些顶级城市的市场份额增长趋势?

杨志辉

好的。我可以和你分享一个数字,按人民币汇率计算,排名前10位的城市的收入同比增长36%。对于第二季度,我们给出了以人民币计算的收入同比增长30%至33%的指引。大部分增长将来自K-12业务。对于U-Can,初中/高中,我认为第二季度的增长率将超过第一季度的45%。对于POPKids,年增长率将达到50%左右。海外考试业务将达到10%左右。总体增长将达到33%左右。

Q:我认为您提到本季度利润率增长的最大原因是利用率的提高。那么,我能否知道当前的利用率水平以及我们预期的上升空间是多少?非常感谢。

赵思思

是的,本季度整体利用率为21%,比去年同期提高了2%。因此,关键驱动因素是U-Can和POPKidsK-12业务。

Q:U-Can和POPKids的学生入学人数将增长多少?谢谢。

杨志辉

我认为对于K-12业务,U-Can和POPKids的入学人数增长将在30%到35%之间。

扫码下载智通APP

扫码下载智通APP