特斯拉(TSLA.US)又扭亏了!Q3产量和交付量再创新高,供应商有望受益

本文来自微信公众号“EBSCN电新研究”,作者:马瑞山、王威。

还记得去年三季度意想不到的扭亏吗?Tesla(TSLA.US)今年三季度财报超市场预期,再次扭亏为盈!尽管交付量没有太大改善,尽管Model 3的平均售价下调,但Tesla通过成本管控交出了令市场满意的答卷。

投资要点

财报分析:Q3再次扭亏为盈

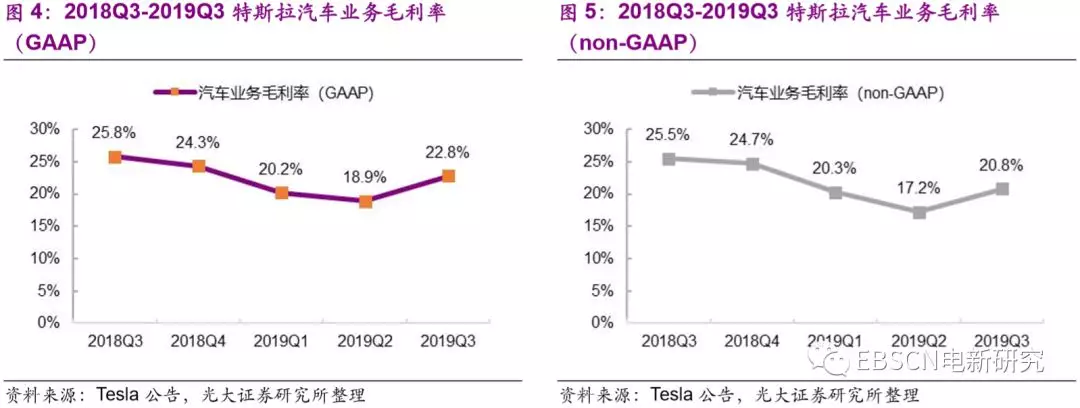

2019Q3单季度,特斯拉实现营业收入63.03亿美元,环比减少0.7%,同比下降7.6%;其中,汽车业务收入53.53亿美元,环比减少0.4%,同比下降12.2%。2019年前三季度,特斯拉营业收入累计171.94亿美元,同比增长20.8%;其中,汽车业务收入144.53亿美元,同比增长18.5%。与上一季度相比,2019Q3特斯拉扭亏转盈,继2018年三四季度以来再次实现盈利。2019Q3,公司净利润为1.50亿美元,GAAP净利润为1.43亿美元。2019Q3,特斯拉汽车业务整体毛利率(GAAP)为22.8%,环比2019Q2上升3.9pcts,Q3汽车业务整体毛利率为今年以来最高水平。

经营分析及展望:Q3产量和交付量再创新高

产量方面,2019Q3,特斯拉共生产汽车96,155辆,环比增长10.5%,超越2019Q2创历史新高。其中,Model 3产量79,837辆,环比增长10.1%,Model S&X产量合计16,318辆,环比增长12.4%。2019年前三季度,特斯拉合计生产汽车超26万辆,其中Model 3产量超21.5万辆,Model S&X产量近4.5万辆。按照每月4周计算,2019Q3 Model 3平均周产量达到6,653辆,且产量逐月提升。目前,美国加州弗里蒙特工厂Model 3年产能可达350,000辆,上海超级工厂Model 3设计产能为150,000辆。

交付方面,2019Q3,特斯拉共交付汽车97,186辆,环比增长1.9%,继2019Q2后再创历史新高。其中,Model 3交付量为79,703辆,环比增长2.7%,Model S&X交付量合计17,483辆,环比减少1.3%。

中国国产化及其他:上海工厂试生产,2020年夏天推出Model Y

上海超级工厂一期已进入试生产阶段环节,目前在进行生产许可证的最终确认,投资成本将比美国的Model 3生产系统低65%。上海工厂Model 3产能为15万辆/年,预计2019Q3-2020Q2特斯拉在全球的汽车产量为50万辆,Model Y预计于2020年夏天在弗里蒙特开始量产。

投资建议:

随着海外电动车、电池厂中国产能的落地,中上游动力电池、材料等领域的企业有望受益。受益于Model 3的稳定量产,相关供应商的业绩有望实现稳定增长。建议关注旭升股份、三花智控、贝特瑞等。

风险分析:

新能源汽车行业政策变动风险;技术路线变更的风险;市场竞争加剧的风险;特斯拉Model 3产销不达预期的风险。

1、财报分析:Q3再次扭亏为盈

2019Q3单季度,特斯拉实现营业收入63.03亿美元,环比减少0.7%,同比下降7.6%;其中,汽车业务收入53.53亿美元,环比减少0.4%,同比下降12.2%。2019年前三季度,特斯拉营业收入累计171.94亿美元,同比增长20.8%;其中,汽车业务收入144.53亿美元,同比增长18.5%。

与上一季度相比,2019Q3特斯拉扭亏转盈,继2018年三四季度以来再次实现盈利。2019Q3,公司净利润为1.50亿美元,GAAP净利润为1.43亿美元。

2019Q3,特斯拉汽车业务整体毛利率(GAAP)为22.8%,环比2019Q2上升3.9pcts。尽管高价Model S/X销量减少而且Model 3平均售价下降,但由于Q3成本管控工作取得了很好的成绩,且Model 3销量提升后规模效应显现单车毛利水平上升,以及部分非经常性损益项目(如Smart Summon自动泊车系统)递延收入确认等,Q3汽车业务整体毛利率为今年以来最高水平。

费用方面,2019Q3,特斯拉研发费用为3.34亿美元,同比减少4.84%,环比Q2有小幅上升,研发费用率为5.3%,同/环比均小幅上升0.2pcts;销售、管理及一般费用(Selling, general and administrative)为5.96亿美元,同比减少18.4%,费用率为9.5%,相比去年同期及Q2,分别下降1.2/0.7pcts。总体来看,特斯拉的费用率下降明显,主要由于公司加强成本管控,各项费用的绝对值环比有所减少。

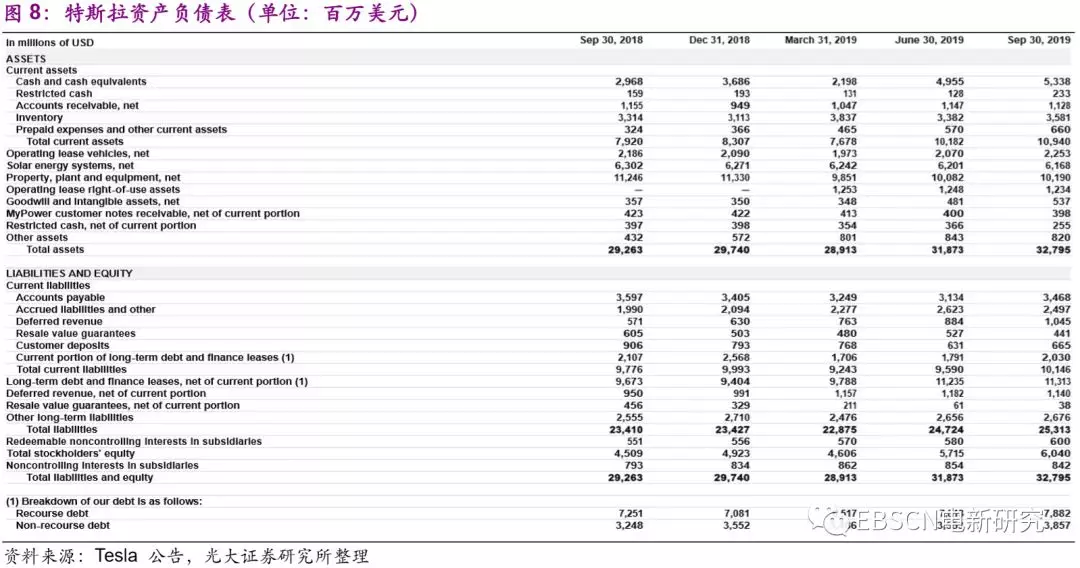

截至2019Q3末,特斯拉现金和现金等价物为53.38亿美元,较年初的36.86亿美元增长了44.8%;应收账款为11.28亿美元,较年初的9.49亿美元增长了18.9%;固定资产为101.90亿美元,比年初的113.30亿美元减少了10.1%;租赁车辆资产为22.53亿美元,比年初的20.90亿美元增长了7.8%。

2019Q3,特斯拉经营活动现金流净额为7.56亿美元,环比减少12.5%;投资活动净现金流为-4.86亿美元,较Q2减少2.45亿美元,其中资本支出3.85亿元,主要用于特斯拉上海超级工厂项目、充电基础设施、Model Y生产线建设等;筹资活动净现金流为1.18亿美元,环比Q2大幅下降94.5%。

2、经营分析及展望:Q3产量和交付量再创新高

产量方面,2019Q3,特斯拉共生产汽车96,155辆,环比增长10.5%,超越2019Q2创历史新高。其中,Model 3产量79,837辆,环比增长10.1%,Model S&X产量合计16,318辆,环比增长12.4%。2019年前三季度,特斯拉合计生产汽车超26万辆,其中Model 3产量超21.5万辆,Model S&X产量近4.5万辆。

按照每月4周计算,2019Q3 Model 3平均周产量达到6,653辆,且产量逐月提升。目前,美国加州弗里蒙特工厂Model 3年产能可达350,000辆,上海超级工厂Model 3设计产能为150,000辆。

交付方面,2019Q3,特斯拉共交付汽车97,186辆,环比增长1.9%,继2019Q2后再创历史新高。其中,Model 3交付量为79,703辆,环比增长2.7%,Model S&X交付量合计17,483辆,环比减少1.3%。

2019Q3,Model 3产量与交付量基本持平。同时,特斯拉Q3交付速度也有所提升,新车库存时间下降至17天,比美国行业平均水平低4倍。

根据Tesla对2019Q4的展望,(1)特斯拉将于2020年夏季在弗里蒙特推出Model Y,2020年底前推出限量Tesla Semi,同时尽快敲定欧洲超级工厂选址,以便2021年投产;(2)2019Q4交付量持续增长,年交付量36万辆目标不变;(3)Q4 GAAP净利润及自由现金流持续为正。

3、中国国产化及其他:上海工厂试生产,2020年夏天推出Model Y

上海超级工厂一期已进入试生产阶段环节,目前在进行生产许可证的最终确认,投资成本将比美国的Model 3生产系统低65%。上海工厂Model 3产能为15万辆/年,预计2019Q3-2020Q2特斯拉在全球的汽车产量为50万辆,Model Y预计于2020年夏天在弗里蒙特开始量产。

财报说明会重要内容包括:

1、特斯拉CEO马斯克在财报发布后的会议上表示,上海超级工厂预期于几个月后达全产能生产,工厂内施工建筑用于电池和模块生产,未来会加建地面建筑用于Model Y的生产;

2、Model Y预计于2020年中期以前开始量产,周产能可达1000辆;

3、预计Model Y利润率略高于Model 3;上海工厂Model 3利润率与弗里蒙特Model 3持平。

4、投资建议

随着海外电动车、电池厂中国产能的落地,中上游动力电池、材料等领域的企业有望受益。受益于Model 3的稳定量产,相关供应商的业绩有望实现稳定增长。建议关注旭升股份、三花智控、贝特瑞等。

5、风险分析

(1)新能源汽车政策变化影响行业发展的风险:新能源汽车行业仍在早期发展阶段,政策会对行业发展产生较大影响,若监管部门发布相关政策,可能会冲击行业发展。

(2)技术路线变更的风险:技术进步是新能源汽车行业发展的驱动力之一,新产品的产业化可能会对上一代产品产生冲击,进而替代原有的技术路线。

(3)市场竞争加剧的风险:新能源汽车行业拥有很大发展空间,有大量企业参与竞争,行业产能可能在短期内超过需求,从而出现产能过剩的风险。

(4)特斯拉Model 3产销不达预期的风险:尽管目前看来,特斯拉Model 3的生产和销售基本稳定,但不排除其他因素导致Model 3产销受到影响。

扫码下载智通APP

扫码下载智通APP