原油价格如何影响经济?未来三年走势如何?

本文来自微信公众号“静观金融”,作者:张静静 ,郭磊团队。

投资要点

原油分析框架:需求影响方向;供给影响弹性。

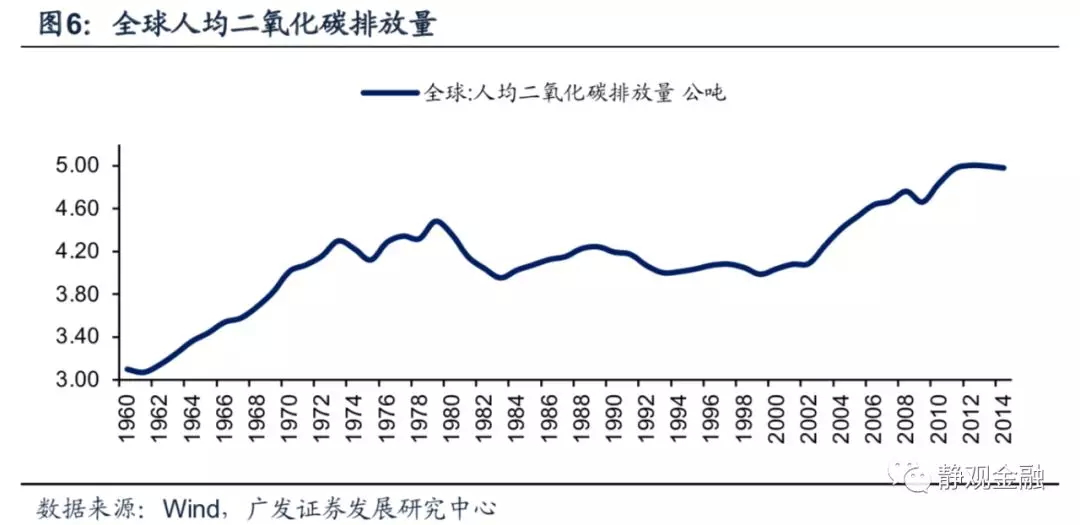

用全球人均二氧化碳排放量衡量原油需求,需求拐点对应价格拐点。1970年以来,国际油价有两轮牛市,分别出现在70年代及2000-2011年间,两轮原油牛市均对应全球人均二氧化碳排放量中枢上移。60-70年代原油需求上升背后是二战后婴儿潮及欧美等经济体消费升级的推动。2000年-2011年国际油价趋势上行的推动力则来自中国。此间,中国固定资产投资及其占比上升,部分一二线城市人均GDP相继跨过3000美元及5000美元门槛,开启消费升级模式。1980年及2012年全球人均二氧化碳排放量阶段性见顶,原油牛市结束。

供给影响价格弹性以及小周期波动。在寡头供给、供需分离的背景下,降低价格波动并非供给端的诉求;相反,供给端的“主动调节”策略反而加大了油价波动。此外,3-5年的传统原油生产周期及每年约6%的自然衰减也是油价存在小周期波动的主要逻辑之一。

供给调节的约束:剩余产能、产油成本、国际收支及全球经济承受力。

原油价格如何影响经济?

第一、 原油通过PPI、CPI能源分项及CPI其他分项等三条路径影响各国通胀。此外,油价对美国核心PCE亦有影响;第二、原油消费国以中美欧日等大型经济体为主。油价大涨将通过货币政策、融资消费成本及贸易逆差等途径掣肘其经济增长。经验上每次油价同比涨幅超过100%,全球就容易出现经济衰退;第三、油价极大程度地影响各国PPI,进而影响各国库存周期。

不排除未来1-3年原油再次出现供给冲击的可能性。

未来1年需求或非原油走势主逻辑。未来几年暂难看到某一非美经济体出现类似2000年后“中国式”的经济增长。此外,越南人口基数低、印度人均GDP距离消费升级门槛值也尚且有若干年的奋斗距离。需求拉动的油价牛市暂时难以启动;此外,未来1年全球经济衰退概率低。

未来1年原油价格中枢大概率抬升。目前美国页岩油盈亏平衡成本接近50美元/桶,美国以外的部分原油供给国的财政盈亏平衡成本中枢显著高于60美元。此外,目前OPEC剩余产能为历史极低水平,近期OPEC与俄罗斯也表达了加大减产力度的可能性。从盈亏平衡成本和OPEC剩余产能两个维度看,未来一段时间原油供给收缩的概率并不低。一旦各方减产力度超预期,未来一年油价中枢就有望明显抬升。

不排除未来3年原油再次出现供给冲击的可能性。历史总是惊人的相似。若将1970年以来两轮牛市前后油价走势及其同比增速进行对照,不难发现其走势存在极大的相似性。主因是油价牛市起点是需求,中间都经历了供给端的博弈,以及在成本线附近的各国争夺与挣扎。当然,原油供给周期等因素也发挥了油价的调节作用。1990-1991年间国际油价有一波极强的向上脉冲,背景是中东地缘政治因素推动。从当前原油剩余产能、油价位置等因素看,若中东再次出现地缘政治风险不排除原油再次出现因供给冲击推动的阶段性上行行情。当然,是否发生以及时间点则难以预计。

正文

原油分析框架:需求影响方向;供给影响弹性

大宗商品价格的运行主要受到供给、需求、流动性、预期(预期差)、情绪及仓位等因素驱动。其中供需差值变化方向将决定商品价格的趋势;若供需相对平衡,供给端将对商品价格形成成本支撑;商品价格又将通过通胀约束货币政策并最终引起需求端变化。此外,流动性(或货币因素)影响商品价格走势的变化幅度;预期(预期差)、情绪和仓位通常影响商品价格的运行节奏。

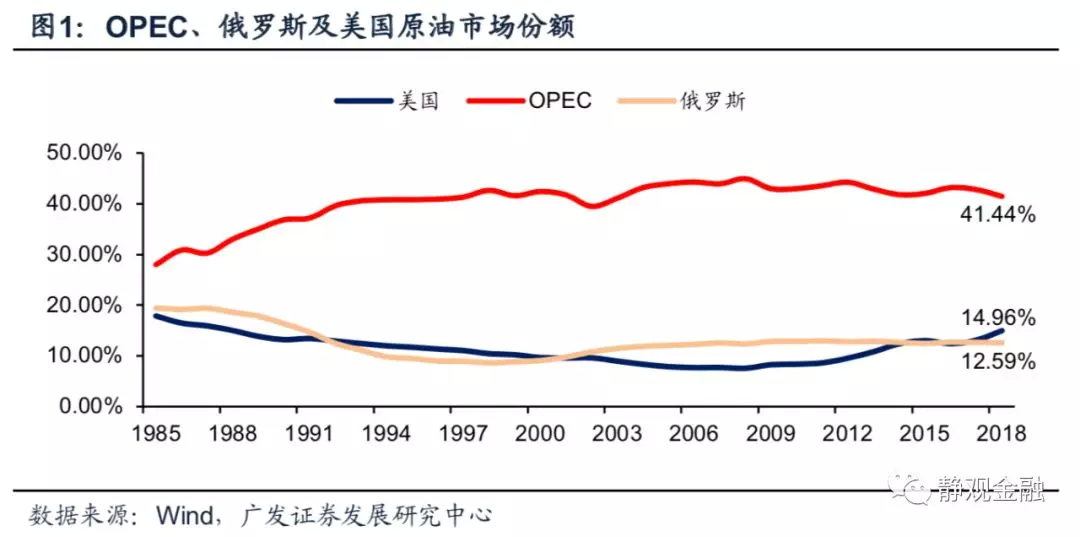

与其他多数大宗商品相比,原油情况略有不同。一方面其供给端比较集中,但又属于寡头非垄断状态。页岩油规模化生产之前,全球原油生产主要集中于石油输出国组织(OPEC)及俄罗斯等部分非OPEC经济体;2011年以来随着页岩油的快速发展,美国原油市场份额也大幅回升,2018年约为15%。另一方面,原油供需“分离”。上世纪原油需求增量主要来自OECD国家,本世纪中国及其他新兴经济体则是原油需求增量主体。受上述特征影响,原油价格波动极大,但整体而言原油需求(增量)拐点决定油价方向、原油供给博弈影响价格弹性。

需求(增速)拐点对应价格拐点

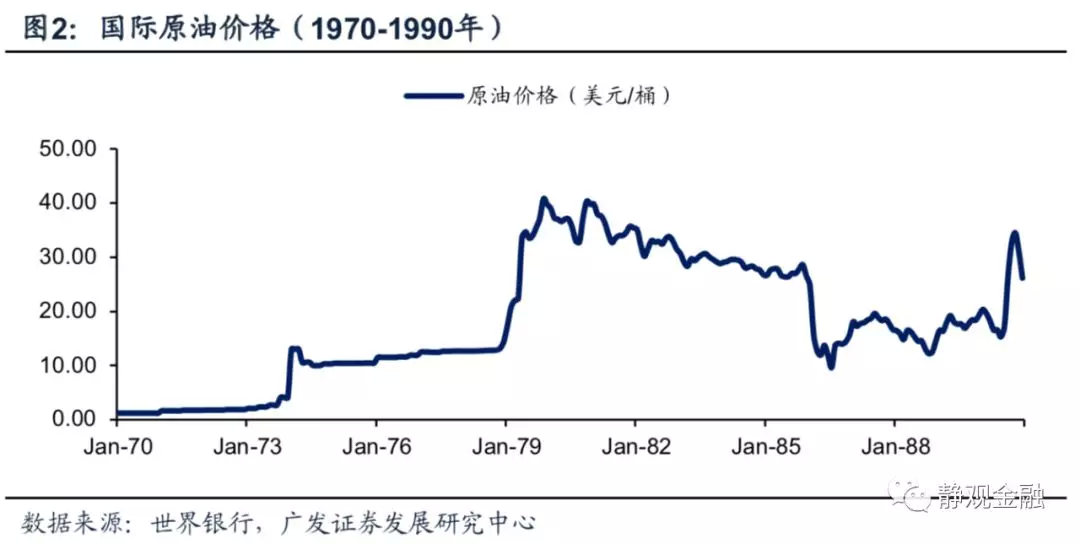

1970年以来,国际原油价格有两次较大幅度的上行趋势,分别出现在70年代及2000-2011年间。如图4所示,上世纪60-70年代全球原油需求大幅上升,1980年原油需求阶段性见顶回落、1986年企稳回升并于1990年再创新高并一路走高至今。但就供需结构来看,上世纪70年代原油供给存在过剩迹象,80-90年代供需平衡,本世纪以来开始出现供给缺口,这与原油价格走势并不匹配。我们认为有两个原因:

第一、 国际原油的产量和消费量口径极多。比较常见的就包括美国能源署(EIA)、国际能源署(IEA)、OPEC以及BP等口径,因此在公布库存数据前(EIA原油库存数据可追溯到1982年)很难说清短期供求的绝对平衡点。此外,国际原油衍生品是在80年代才快速发展起来,这也导致早期该领域存在信息不对称的情况。

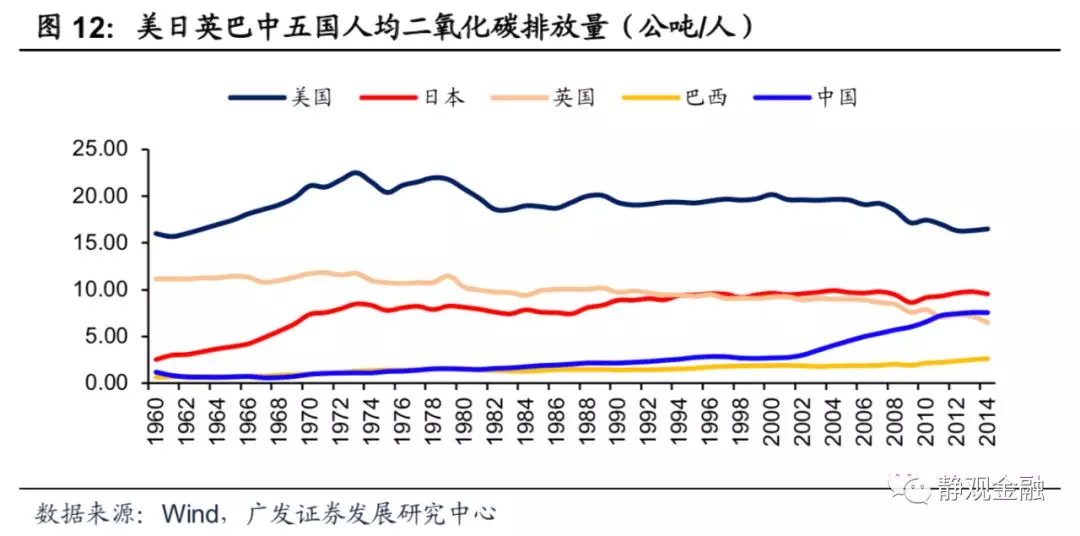

第二、 对于原油需求来说“新增”的结构性需求才是关键。如图6所示,上世纪60-70年代全球人均二氧化碳排放量快速攀升,80-90年代该指标高位回落,2000年以后又重新回升直至2012年见顶。我们认为全球人均二氧化碳排放量是更恰当的石化能源需求指标,比原油需求量本身更能有效反映原油的需求前景。

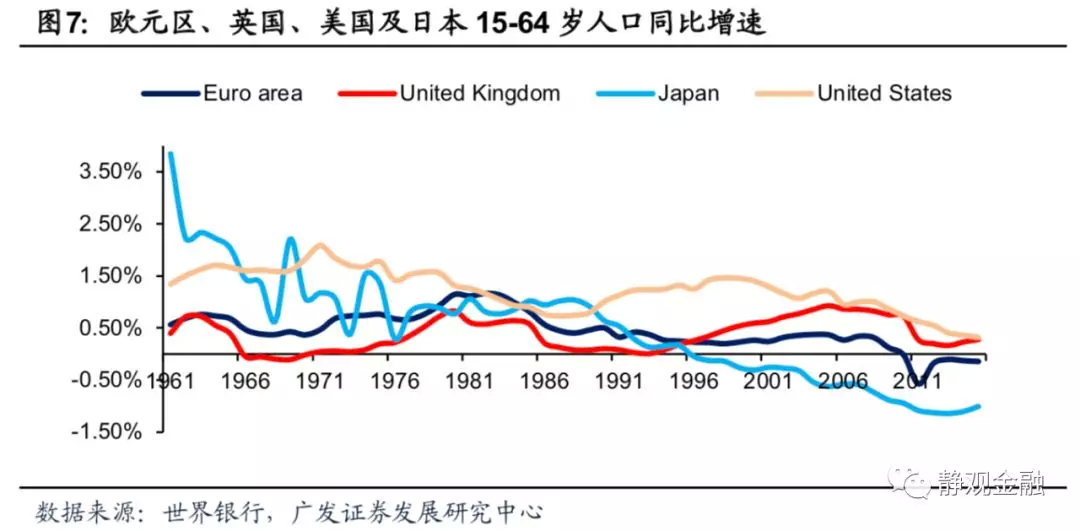

60-70年代原油需求上升背后是二战后婴儿潮及欧美等经济体消费升级的推动。二战后婴儿潮推动下,上世纪60年代中后期美国劳动力(15-64岁)人口增速明显回升、70年代欧洲劳动力人口增速大幅回升。

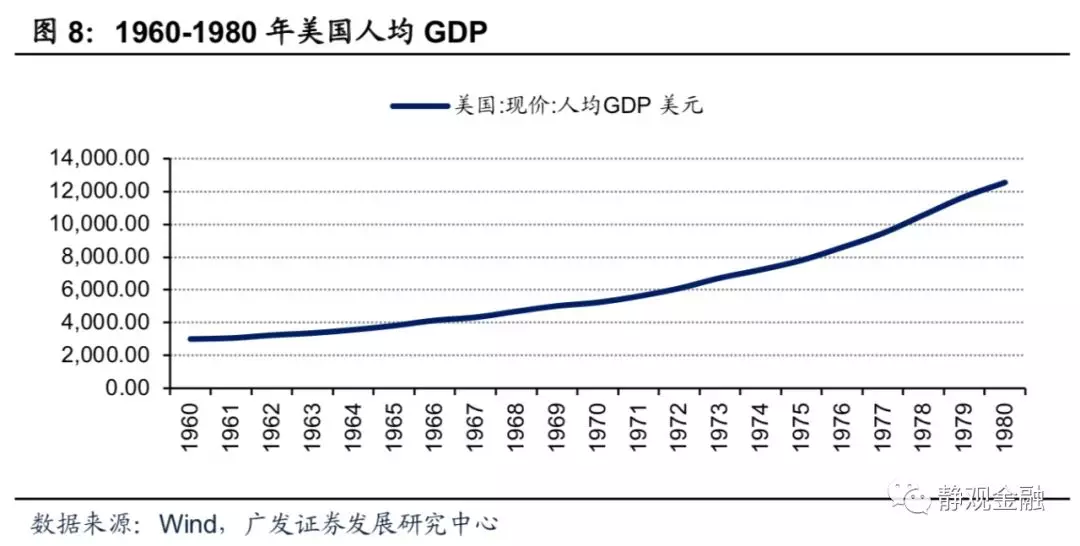

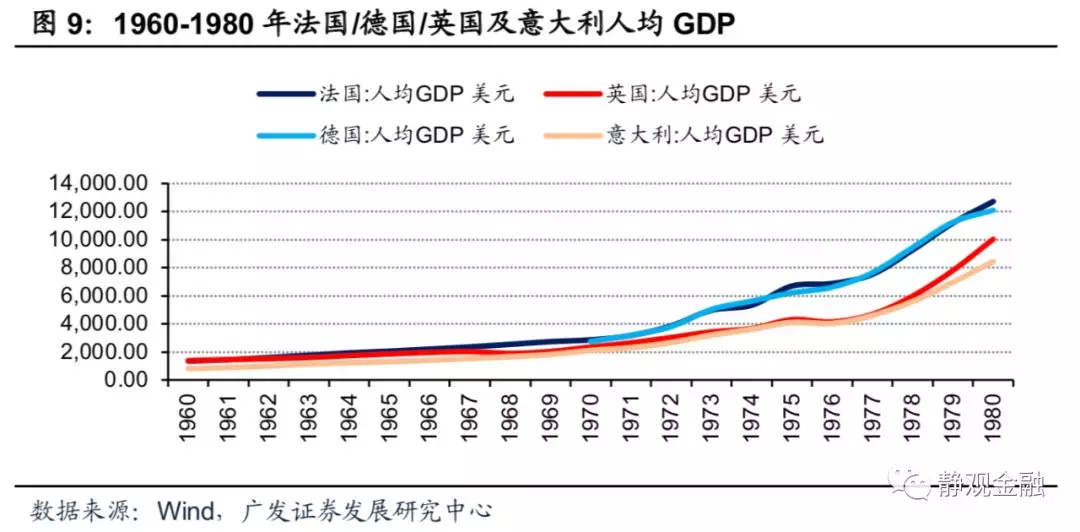

此外,1960年及1969年美国人均GDP相继突破3000美元和5000美元;欧洲主要国家人均GDP也在70年代初相继突破5000美元。该因素带动了欧美各国在60-70年代出现消费升级,汽车需求大增。60-70年代欧美人口结构带来的地产和工业投资增加以及消费升级带来的汽车消费需求攀升也是此间全球人均二氧化碳排放量持续上升的重要背景。

值得注意的是此轮原油牛市起点是1971年而非60年代,这大概率与1971年8月15日美元与黄金脱钩有关。也就是说,在布雷顿森林体系下,众多资源品价格受到约束无法完全自由波动,该体系瓦解后方才令以美元计价的商品自由浮动。

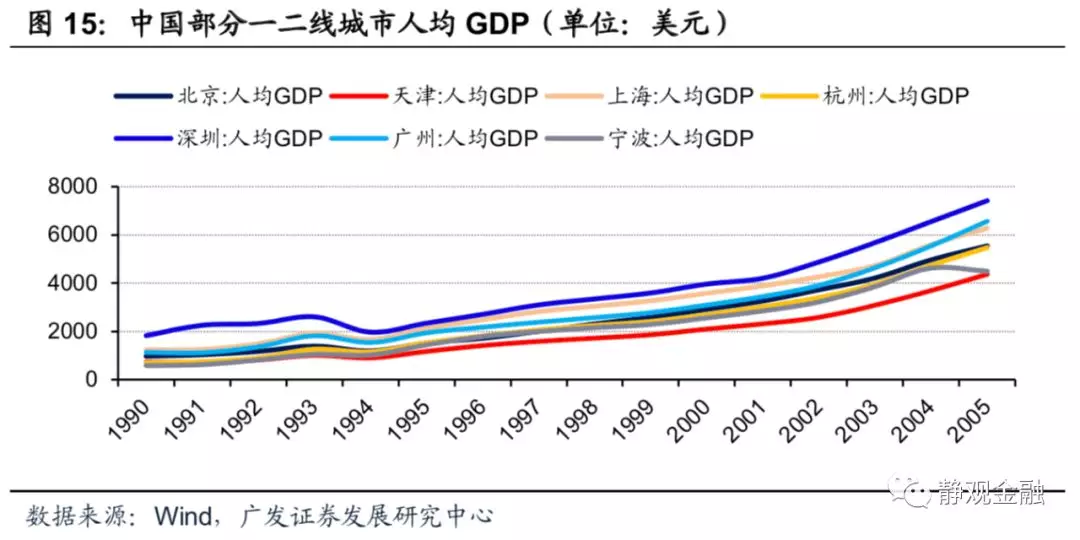

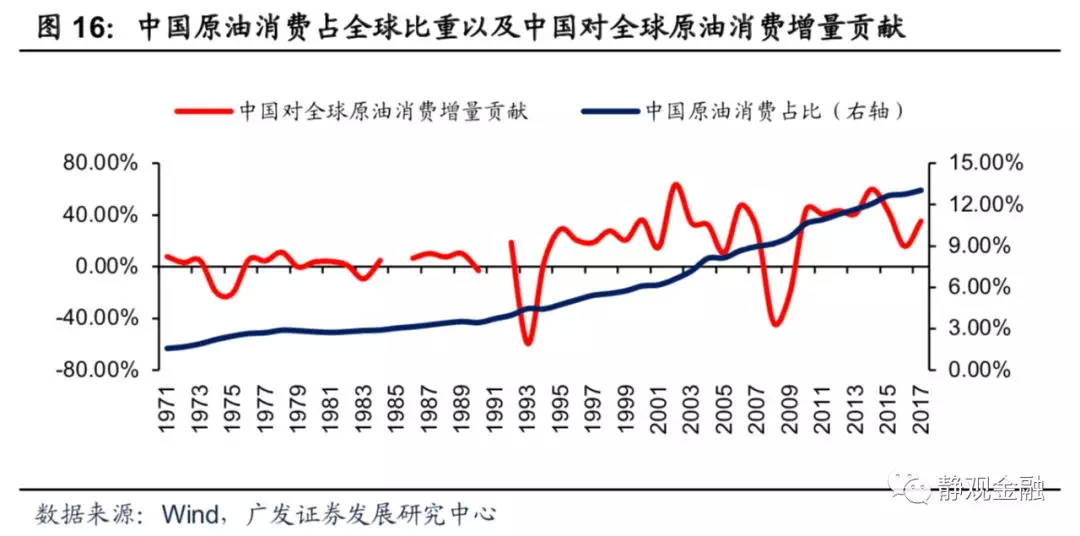

2000年-2011年国际油价趋势上行的推动力则来自中国。2000年前后,中国相继经历了房地产市场化改革、加入世贸组织成为全球加工厂等重大经济变化。随着固定资产投资及其占比上升,中国能源需求大幅攀升。

此外,2000年前后中国部分一二线城市人均GDP相继跨过3000美元门槛、2005年前后此类城市人均GDP又相继跨越5000美元门槛,消费升级的逻辑也提升了中国人均能源消耗。如图12所示,2000年后中国人均二氧化碳排放量大幅攀升,这也是随后12年间拉动全球人均二氧化碳排放量上升的主因。

前两轮原油牛市的起点均对应着全球人均二氧化碳排放量中枢上移之际;相反,1980年和2012年全球人均二氧化碳排放量见顶也对应着国际油价的牛市顶部。综上所述,需求(边际)拐点决定了原油价格方向。当然,这里所说的需求决定油价方向指的是以10年为时间维度的长周期趋势。

供给影响价格弹性以及小周期波动

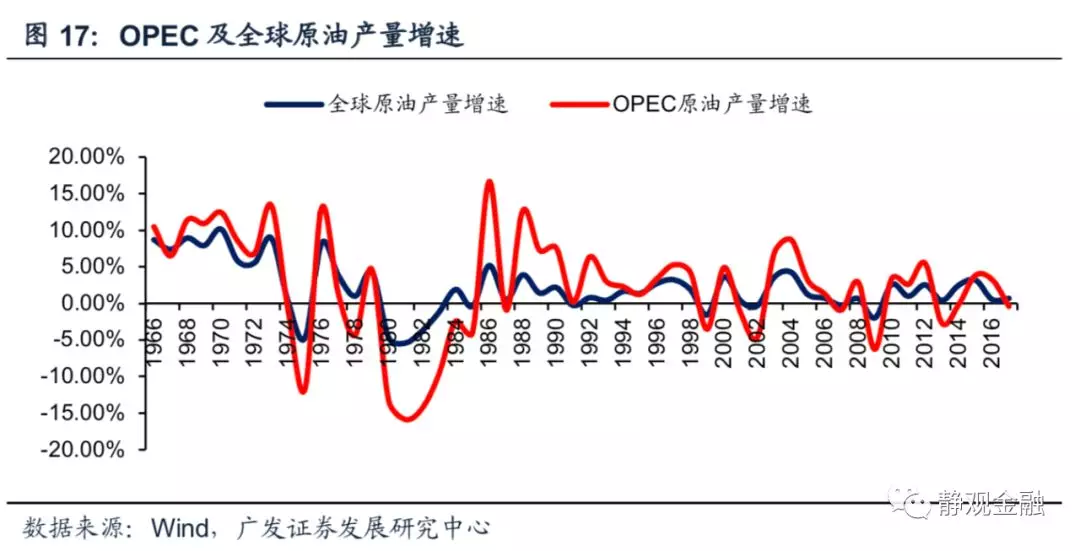

长期而言,商品价格仍是供需因素共同作用的结果。比如,上世纪70年代OPEC曾在1974-1975年和1978年两度大幅收缩原油供给,同期国际原油价格同比以及美国CPI同比均大幅攀升。那么,这种供给对油价的冲击究竟是什么因素所致?

逻辑上,传统原油生产周期为3-5年,且根据国际能源署(IEA)2013年的《世界能源展望》,传统油田的自然衰减率约为每年6%[1],因此供给端的生产周期确实容易在需求(预期)稳定阶段对原油价格产生影响。

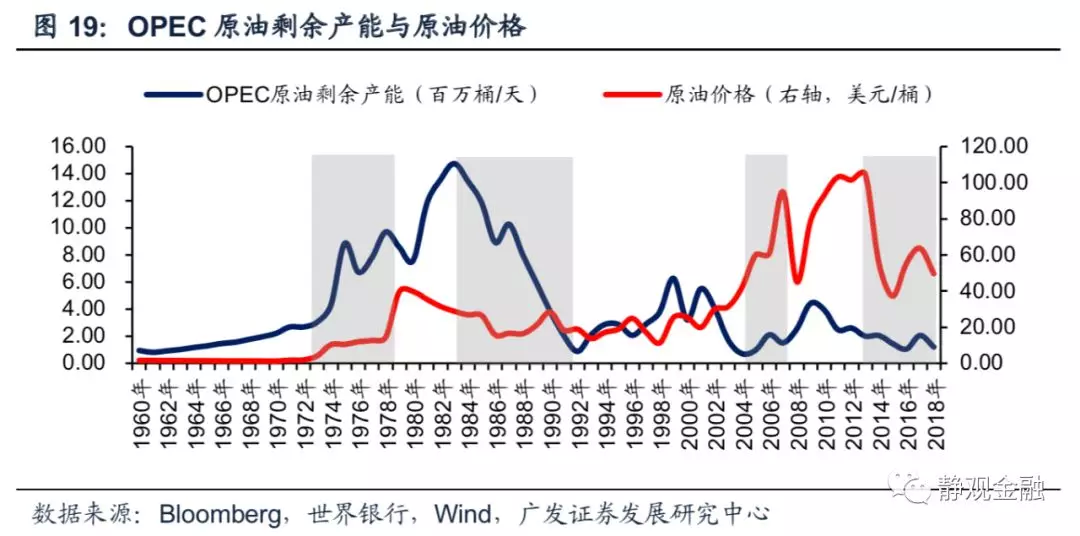

但是如图19所示,上世纪60年代以来OPEC的剩余产能时常与国际油价正相关,比如70年代油价大涨阶段OPEC剩余产能也大幅攀升、1985年油价调整阶段OPEC剩余产能反而大幅回落、2005-2006年间随着油价上涨OPEC原油剩余产能也曾小幅抬升,2014年以来油价与OPEC原油剩余产能的正相关性更为突出。由此可见,供给对原油价格的影响并非仅仅来自生产周期,也有“主动调节”因素。

此外,基于生产周期以及供给博弈等逻辑,原油供给也经常带来1-3年级别的小周期价格波动。

一方面原油供给端比较集中,但又属于寡头非垄断状态。页岩油规模化生产之前,全球原油生产主要集中于石油输出国组织(OPEC)及俄罗斯等部分非OPEC经济体;2011年以来随着页岩油的快速发展,美国原油市场份额也大幅回升,2018年约为15%。另一方面,原油供需“分离”。上世纪原油需求增量主要来自OECD国家,本世纪中国及其他新兴经济体则是原油需求增量主体。这两点特征意味着供给端容易对原油实施“主动调节”以实现对价格的影响。

从价格弹性角度来说,当原油需求增加时,为了获得更多利润原油供给端“最佳策略”应该是适当收缩供给;但在原油需求疲软阶段,部分供给端反而会因确保长期市场份额而增加供给。换言之,在寡头供给、供需分离的背景下,降低价格波动并非供给端的诉求;相反,供给端的“主动调节”策略反而加大了油价的波动并对通胀和经济造成较大影响。

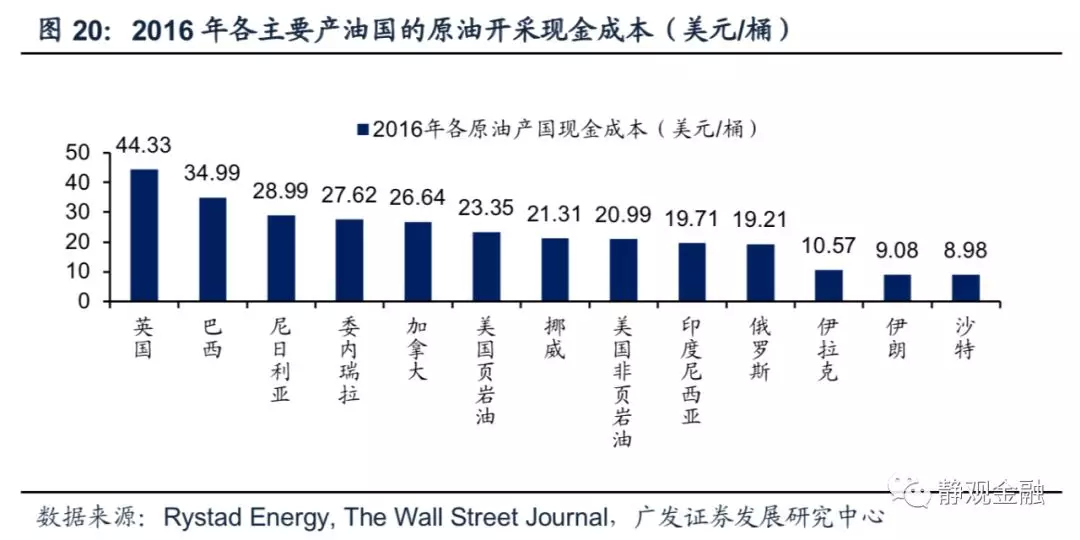

供给端调节供给的约束是什么?我们认为有四点约束:第一、剩余产能。剩余产能处于低位的时候,原油供给方就很难增加供给;第二、产油成本、特别是现金成本。若油价跌破部分供给方的现金成本,则其势必收缩供给,比如2016年2月WTI原油最低跌至26.12美元/桶时已经跌破了英国、巴西、委内瑞拉、尼日利亚、加拿大等地的产油现金成本,这是当时油价走势逆转的重要逻辑。

一般来说,除非经济衰退,否则原油价格较难跌破盈亏平衡成本下限;除非极度恐慌或者供需(供给博弈叠加需求不振)极其不平衡,否则油价难以跌破各产油国现金成本。

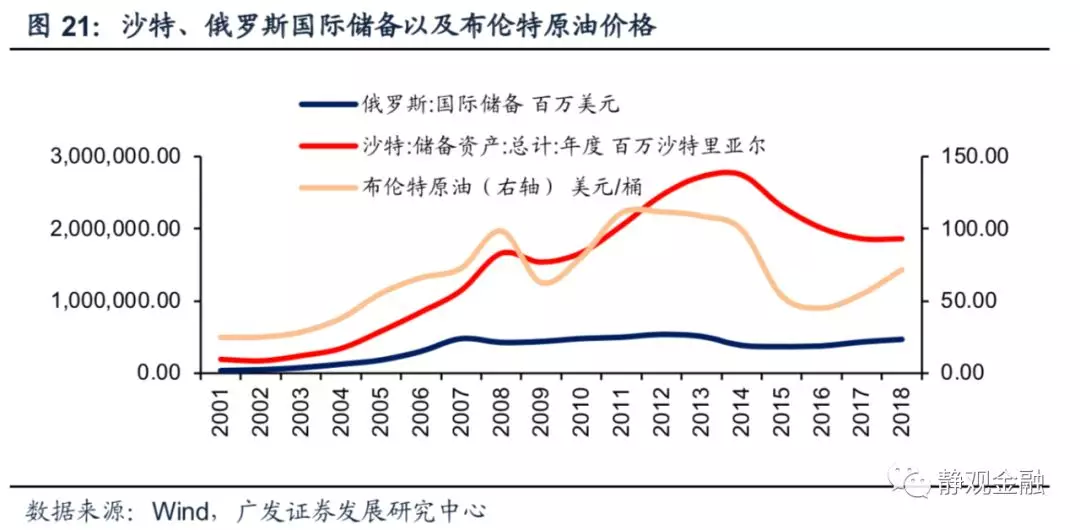

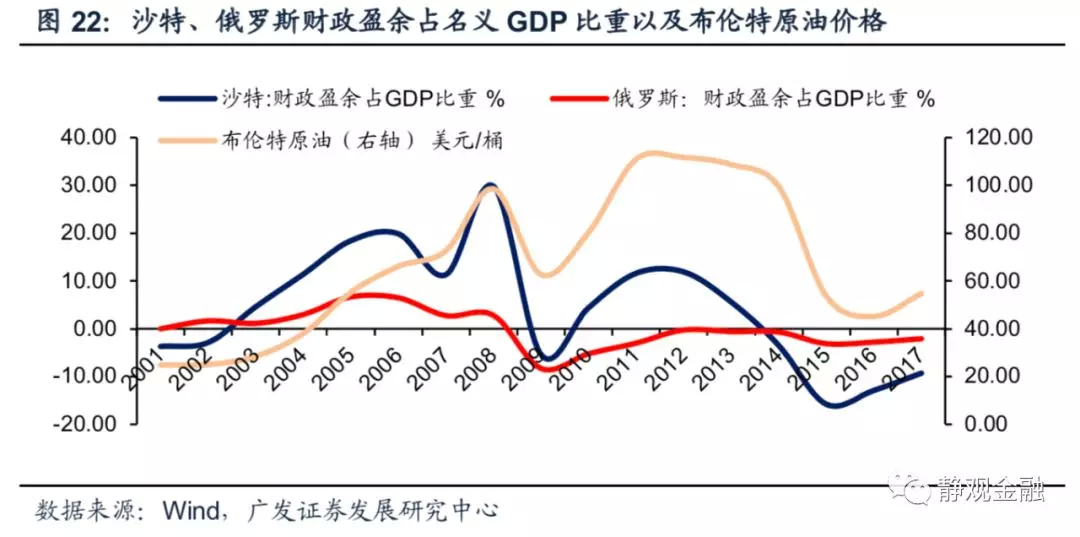

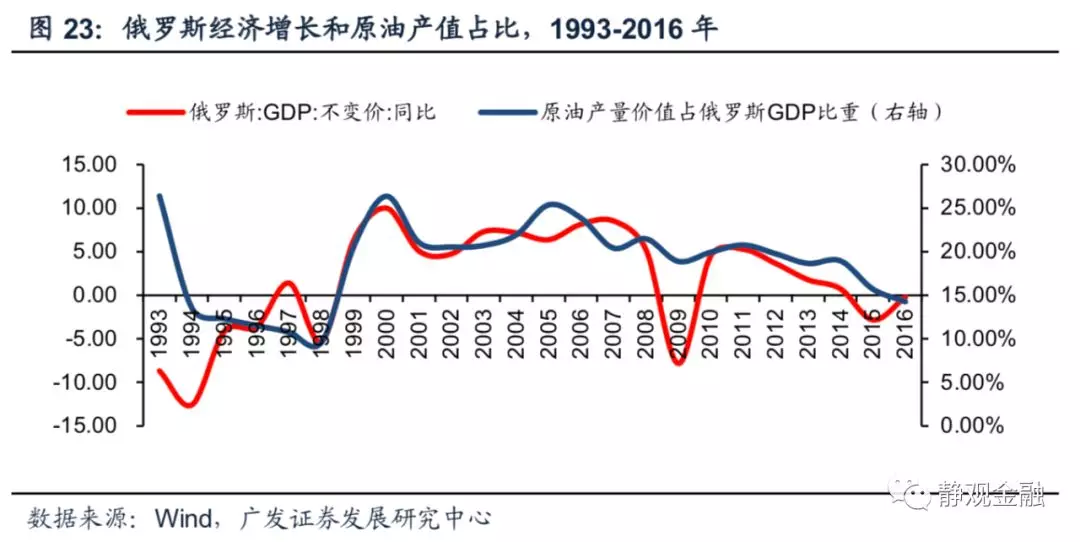

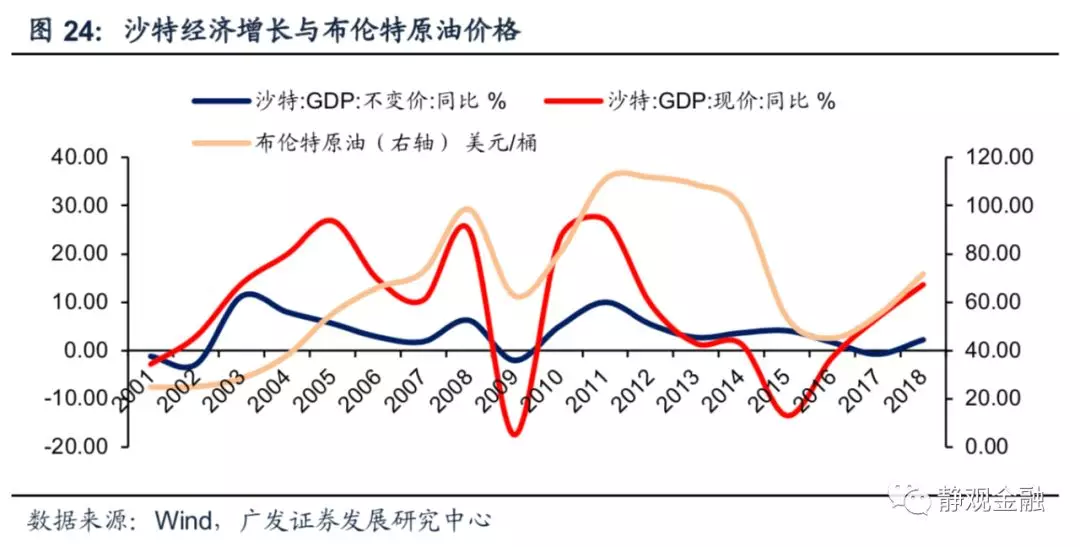

第三、外汇储备(国际收支)及财政盈余。原油出口是多数原油供给国的主要经济来源,形成各国外汇储备并进一步实现其国际采购和经济(财政)平衡。因此油价将影响大部分原油供给国的外储、国际收支、财政盈余、汇率乃至经济状况。如图21-26可知,以俄罗斯及沙特为例,两国外储、经济增长均与原油价格高度相关,甚至俄罗斯股指、汇率也明显受油价波动影响。

第四、油价大涨后往往对应全球“滞胀”、“衰退”。尽管供给影响油价弹性,但并不会出现一味收缩供给导致油价“上天”的可能性,毕竟油价将影响通胀、进而影响货币政策和终端需求(详见下文)。因此,历史上原油价格同比增速超过100%的次数并不多,且一旦同比翻番,随后经济衰退概率势必大增。

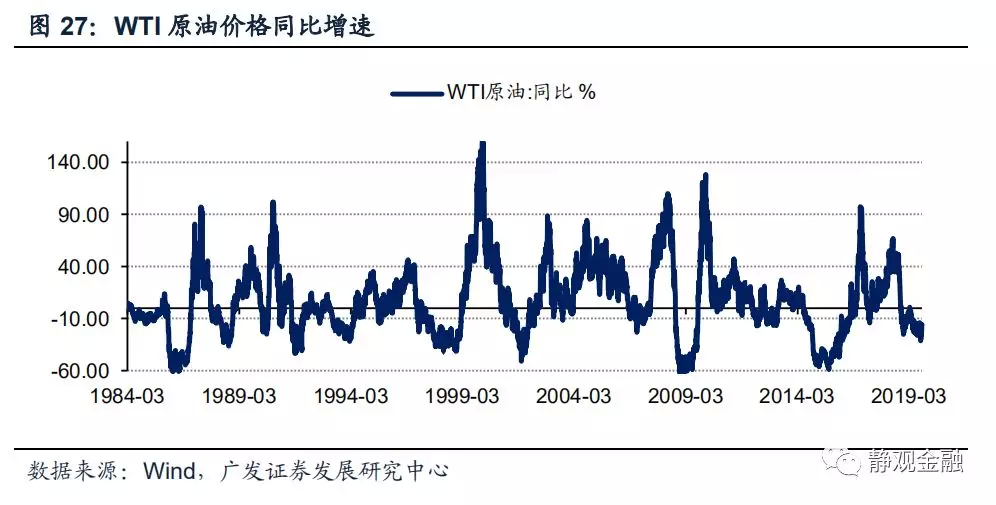

供给收张还可以影响1-3年级别的原油小周期价格波动。如图19所示,2016年-2018年的油价反弹与OPEC国家减产(剩余产能回升)有很大关系。换言之,即便2016年2H-2018年1H全球经济转暖,但OPEC仍坚持增产,原油价格也难以回升至去年10月初的高位。2018年4Q随着OPEC剩余产能回落、美国原油管道疏通,供给增加,也带来了油价高位回落。这一逻辑可由图27反映。此外,目前全球仍以传统原油为主,传统原油具有3-5年生产周期以及每年自然衰减6%左右的供给规律,这也增加了原油价格的周期性波动。

原油价格如何影响经济?

首先,原油通过PPI、CPI能源分项及CPI其他分项三条路径实现对于各国通胀的影响;其次,全球原油消费国以中美欧日等大型经济体为主,一旦油价大涨,该因素将通过货币政策、融资消费成本及贸易逆差等途径掣肘其经济增长并最终令全球出现经济衰退;当然,由于油价极大程度地影响各国PPI,进而也会影响各国的库存周期。

原油对通胀的影响逻辑

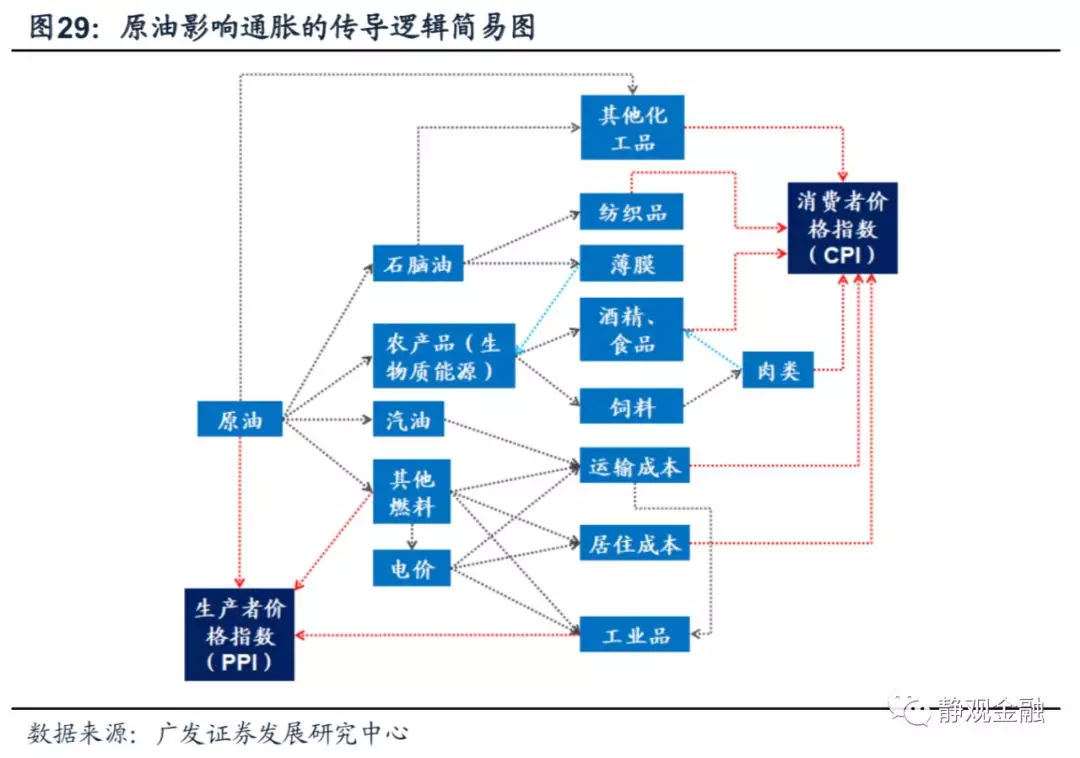

作为最基础能源,原油可以通过运输和电力两个路径影响通胀端的方方面面,甚至对其他工业品及农产品也有较大影响,进而被称为“商品之王”。原油对通胀的影响传导机制如图1。简单来说,这种影响包括三个传导链条。

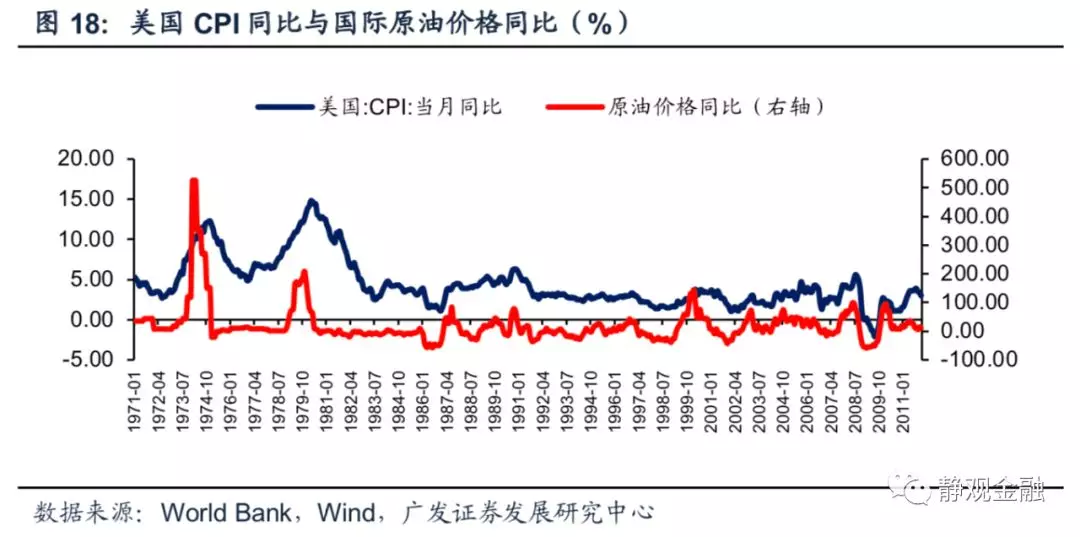

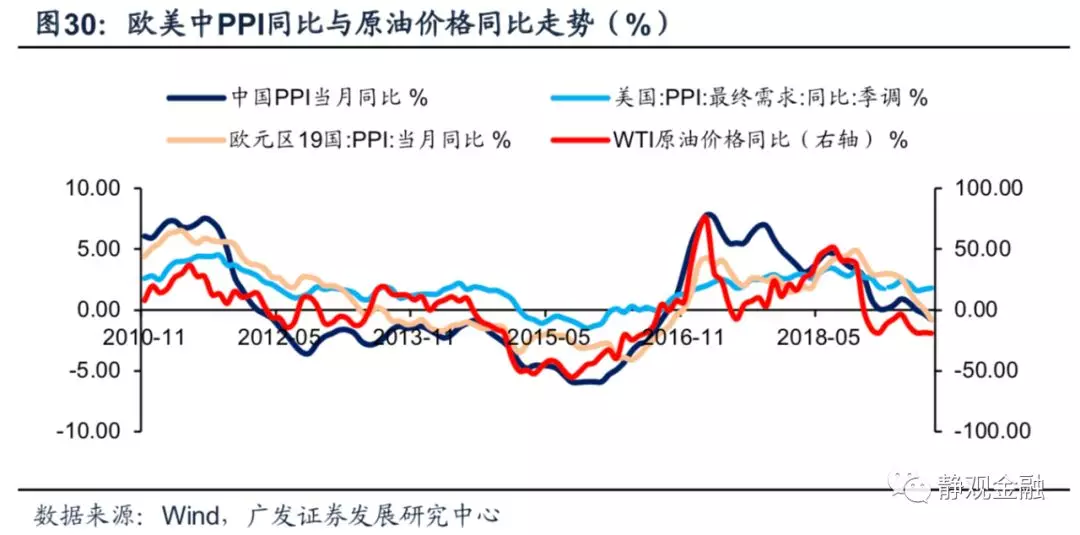

传导链条一:油价——>PPI。原油价格(同比)几乎直接决定生产者价格指数同比的方向和运行幅度。2011年以来WTI原油价格同比与中国、美国和欧元区19国三大经济体PPI同比的相关性分别为77.1%、75.8%、69.5%。

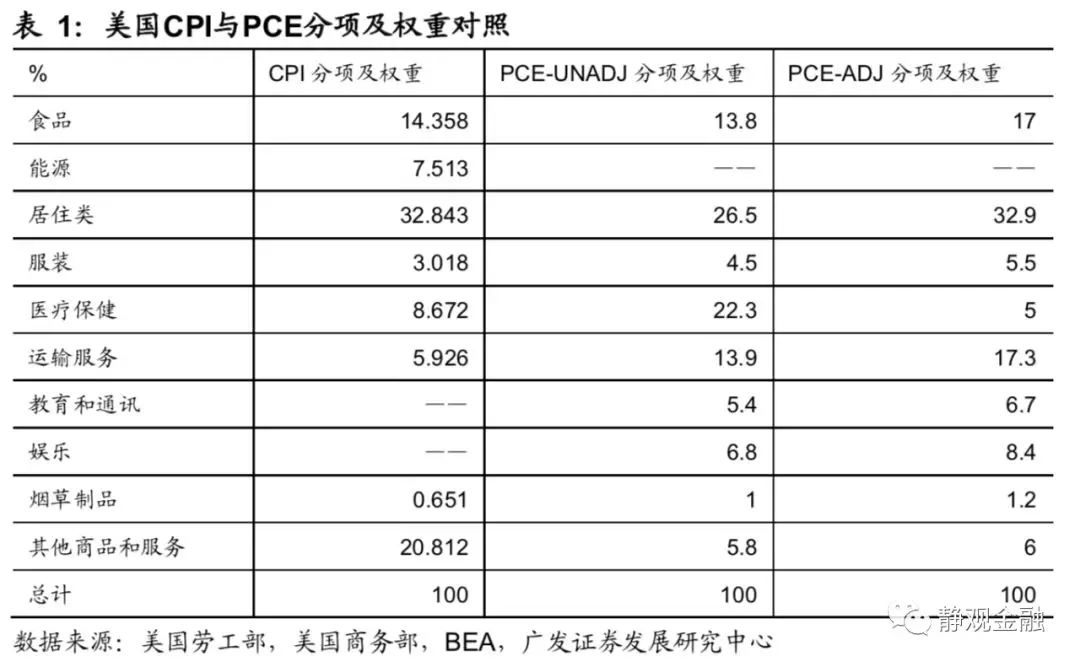

传导链条二:油价——>CPI能源分项。美国和欧元区CPI构成中,能源分项占比分别约为7.5%和9.5%;原油价格的变动将通过能源分项直接影响CPI口径通胀的运行。值得注意的是,尽管能源分项权重较低,但能源价格波动较大,因此油价往往是CPI波动的主因之一。此外,日本、英国及中国等国的CPI构成中并无能源分项,但原油仍可通过另一逻辑影响其CPI口径通胀。

传导链条三:油价对CPI非能源分项的间接影响。除直接影响能源分项外,油价还可以通过石脑油价格影响纺织品(服装)成本、通过汽油价格影响运输成本、通过农产品价格影响食品成本、通过其他燃料价格影响电力成本并进而影响居住和服务业成本等等。

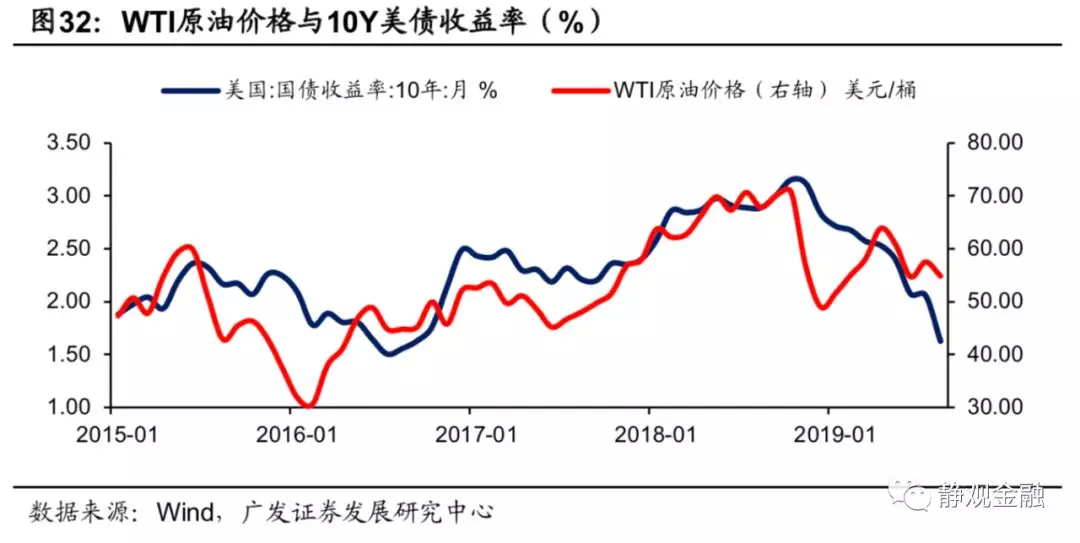

原油对货币政策及经济的影响逻辑第一、原油通过通胀(预期)影响货币政策(无风险利率)。以美国为例,尽管其货币政策的“锚”是就业及核心PCE口径通胀。但我们在报告《美债分析框架及美债走势归因分析》中指出,美债走势取决于美国实际经济增长、通胀补偿和以“美国财政、全球配置以及避险需求”三因素主导的供求结构。在其他因素稳定时,美债收益率与影响通胀(预期)的原油价格高度相关。

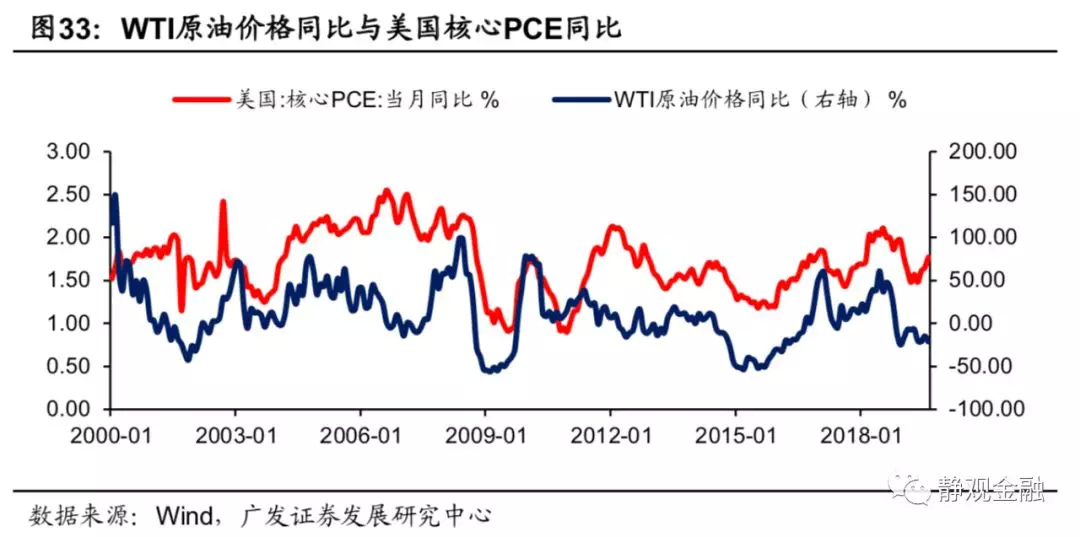

此外,如前文所述原油也会影响运输和用电等成本,而运输服务和居住分项在PCE中的权重高达50.2%、在核心PCE中的权重则超过60%,因此原油对于核心PCE也存在较大影响。换言之,原油价格会通过通胀(预期)影响长端美债收益率,再由运输、电力等成本因素影响核心PCE并进而影响美国基础利率水平。

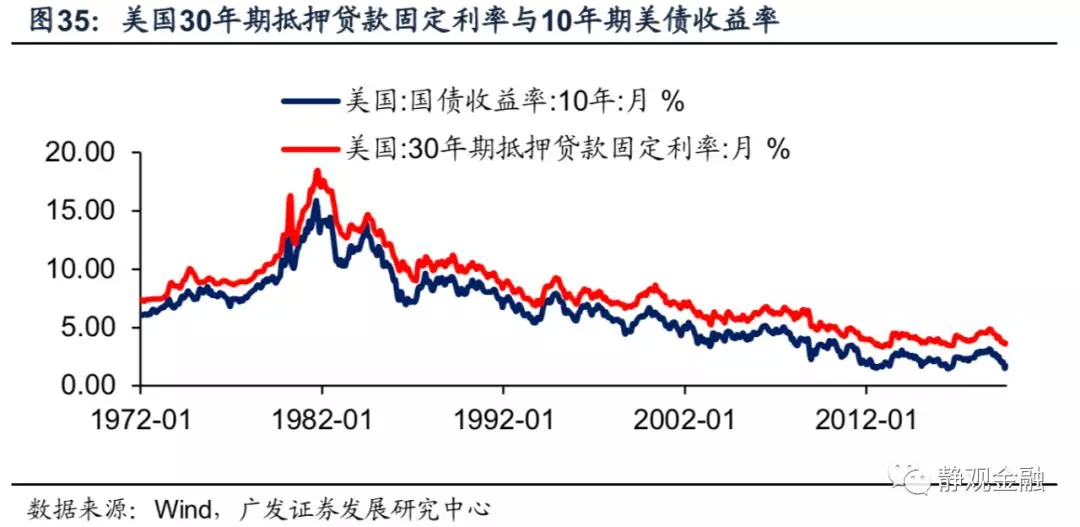

第二、原油通过货币政策、成本因素及贸易因素影响总需求。原油对利率的影响也将影响企业融资和居民借贷成本。以美国为例,10年期美债收益率略领先于美国企业利率支出占比,且10年期美债收益率也是美国30年期抵押贷款固定利率的“锚”。当然,油价波动也会增加企业采购和居民消费成本等。从国家层面,油价波动会显著影响原油需求国贸易逆差。

以中美为例,在油价处于高位阶段两国因原油进口产生的贸易逆差均达到过名义GDP的2%。2006年美国总贸易逆差占名义GDP比重为5.51%,次年美国经济就开始明显放缓,2008年甚至爆发了金融危机。虽然高油价并非金融危机的根源,但有可能是刺破经济泡沫的催化剂。纵观全球,中美欧日等主要经济体均为原油净进口国,油价大涨将通过货币政策、融资消费成本及贸易逆差等途径掣肘其经济增长。经验上每次油价同比涨幅超过100%,全球就容易出现经济衰退。

第三、原油PPI影响全球库存周期。原油是PPI的重要影响因素,PPI是产成品库存的领先指标,进而可以理解为原油在一定程度上影响了全球库存周期。不排除未来1-3年原油再次出现供给冲击的可能性

未来1年需求或非原油走势主逻辑

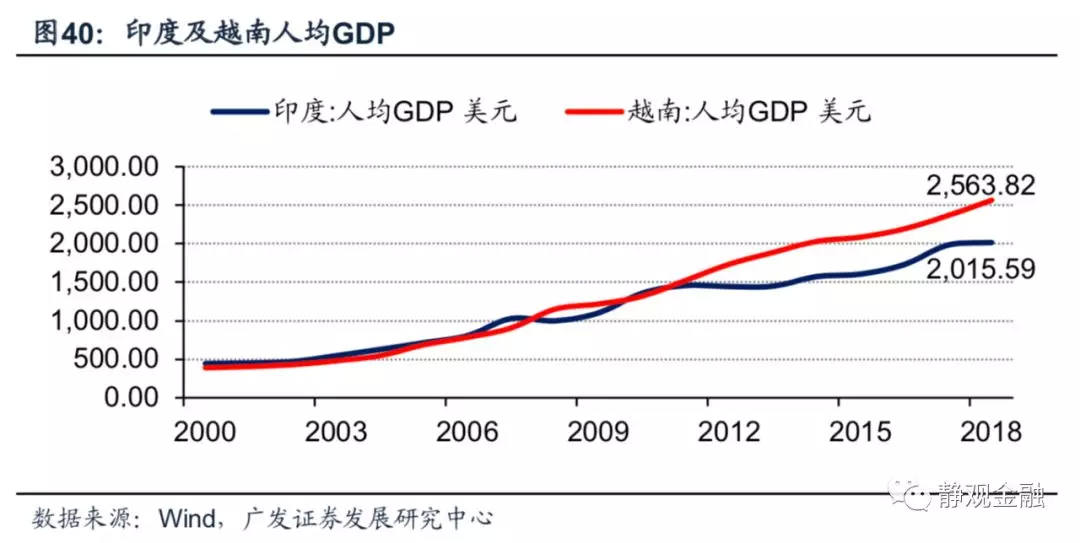

我们在报告《从前两轮大牛市看黄金未来前景》(2018年12月15日)就曾指出暂难看到某一非美经济体出现类似2000年后“中国式”的经济增长。此外,图40所示,截止2018年越南和印度的人均GDP分别为2563.82美元及2015.59美元。虽然越南人均GDP距离消费升级的3000美元门槛值已经比较接近,但该国人口过少仅不足1亿人;印度人口基数虽大,但人均GDP距离消费升级门槛值还有若干年的奋斗距离。

综上所述,我们预计未来3年内很难看到全球人均二氧化碳排放量再度上台阶。换言之,从需求角度看若未来一段时间出现全球经济衰退固然会掣肘油价,但需求拉动的油价牛市暂时难以启动。我们在报告《美国货币政策有效性与菲利普斯曲线》(2019年10月20日)中阐述了未来1年美国大概率不会发生经济衰退的逻辑,叠加贸易摩擦缓和大概率令全球制造业产业链阶段性修复等因素,预计未来1年全球经济衰退可能性不大。换言之,从需求角度看既难给原油价格上行动能、也难以令其价格中枢下移。

未来1年原油价格中枢大概率抬升我们在前文中提到,原油供给有几个约束条件:产油的盈亏平衡成本、供给端的剩余产能。过去两年美国页岩油产量确实明显增加。2019年8月7日Plains All American宣布完成了西得克萨斯到Corpus Christi地区的Cactus II管道工程,并于2019年8月部分投入运营,运力58.5万桶/日,且明年1Q全部运力将进一步提高至67万桶/日。

2019年8月19日EPIC Crude Holdings宣布一条EPIC Y级管道提供临时运输服务,运力40万桶/日,且运力将在2020年1Q达到60万桶/日[3]。即便如此,除年初受恐慌情绪影响WTI原油价格暂时跌破50美元/桶外,年内其余时间50美元/桶一直是WTI原油价格的重要支撑位。一方面,尽管原油管道的铺设令页岩油盈亏平衡成本有所下移,但目前仍处接近50美元/桶的位置。

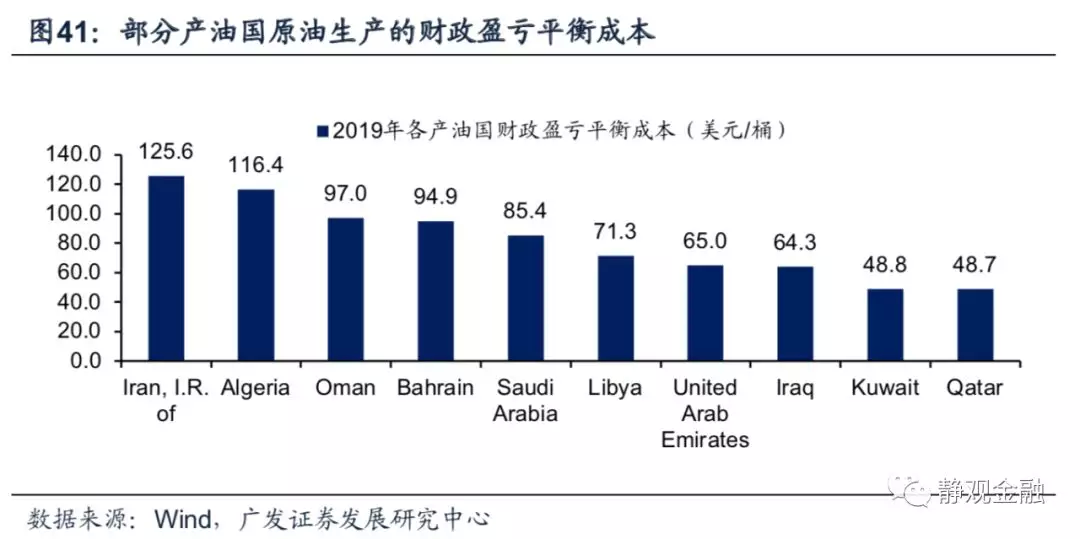

另一方面,如图41所示,美国以外的部分原油供给国的财政盈亏平衡成本中枢显著高于60美元。因此在WTI油价跌至50美元/桶、Brent原油价格降至60美元/桶附近之际,全球绝大多数原油供给国都不再盈亏平衡了。这也是今年中东频现地缘风险的主要背景,如9月14日沙特炼油设备遭无人机破坏等等。

此外,2018年OPEC剩余产能为120万桶/天,2019年为188万桶/天,均为历史极低水平(如图19),表明OPEC暂无增产能力;反之,10月22日有消息称OPEC与俄罗斯考虑在12月的OPEC+会议上宣布加大减产力度。从盈亏平衡成本和OPEC剩余产能两个维度看,未来一段时间原油供给收缩的概率并不低。在经历了一年接近甚至低于盈亏平衡成本的油价后,包括美国、俄罗斯和OPEC在内的所有供给国应该都不会在短期内大幅增持,一旦减产力度超预期,则未来一年油价中枢就有望明显抬升。

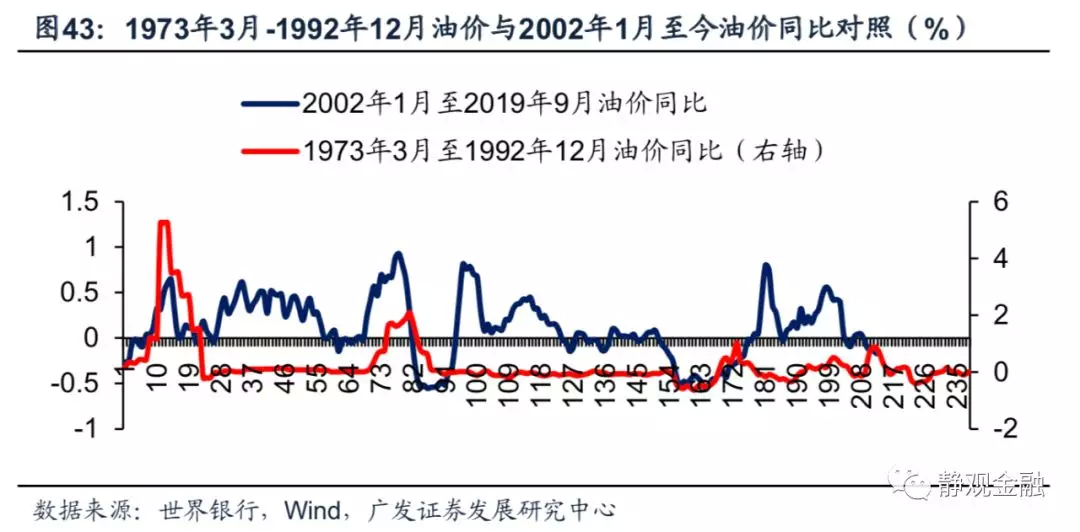

不排除未来3年原油再次出现供给冲击的可能性历史总是惊人的相似。前文提到1970年以来原油价格有过两轮大牛市:1970-1980年以及2001-2011年。

若将两轮牛市前后油价走势及其同比增速对照观察,不难发现其走势存在极大的相似性。主因是油价牛市起点是需求(全球人均二氧化碳排放量中枢上移),中间都经历了供给端减产推升油价(70年代两次石油危机以及2005-2006年OPEC抬高剩余产能)以及在需求疲软后部分供给国增产抢占市场份额(1985年及2014年)的供给博弈,以及在成本线附近的各国争夺与挣扎(1986-1992年以及2016年以来)。当然,原油供给周期等因素也发挥了油价的调节作用。

从走势上来看,1970-1984年、2001-2013年油价运行方向由需求主导,其间价格涨跌弹性受供给影响;但1985年-1992年间以及2014年以来油价走势则主要是供给端逻辑的小周期主导。如图42所示,1990-1991年间国际油价有一波极强的向上脉冲,背景是中东地缘政治因素推动。从当前原油剩余产能、油价位置等因素看,若中东再次出现地缘政治风险不排除原油再次出现因供给冲击推动的阶段性上行行情。当然,是否发生以及时间点则难以预计。

风险提示

(1)对原油走势影响因素理解不到位;

(2)对美联储货币政策理解不到位;

(3)美国经济超预期;

(4)英国“脱欧”事件超预期;

(5)贸易摩擦超预期。

扫码下载智通APP

扫码下载智通APP