城市公共服务能否成为物业服务企业的新蓝海?

本文转自微信公号“丁祖昱评楼市”,作者: 克而瑞物管

据中国物协数据,2018年全国物业管理行业规模达279亿平方米,物业管理行业收入达7044亿,同比增速达17%,是GDP的三倍。

收入之上,物业服务企业一直在拓展服务边界,从社区到写字楼、学校、医院,再到公众场馆、交通枢纽、产业园区……不少企业提出“业态全覆盖”。而随着多业态服务逐步成熟,更进一步探索城市服务,承担城市公共服务职能即成为一个显性话题。

将更多公共服务职能采用社会力量供给是大势所趋,物业服务企业抢占先机,或能在物业服务和增值服务两个万亿市场之外,再开辟新的赛道。

然而,“城市服务”形成热度的内在驱动是什么,将会面临什么样的难点,物业服务企业能否在新“蓝海”中获得跨越成长,这些问题尚不清晰。

本文将由城市服务的背后逻辑讲起,尝试剖析城市服务的现状及前景。

“城市服务”兴起,源于政府需求和企业能力的匹配

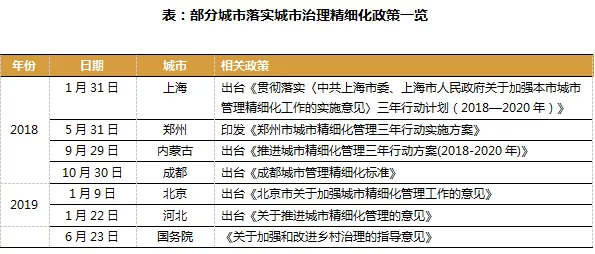

从政府角度看,推进城市治理体系和治理能力现代化下,城市精细化管理的需求快速增加。

自2017年以来多个城市已出台相关政策推动城市精细化管理落地。2017年提出的“乡村振兴”战略20字方针中,亦将“治理有效”作为关键。

“城市治理”、“乡村治理”被推向前台,成为政府工作的重要任务。

实际上,近些年物业管理行业在多业态上的快速推进很大程度上受益于国家“放管服”改革、后勤服务社会化等宏观改革背景,这一次也不例外。

过去,“城市治理”的权利一直掌握在政府手中,但由于人力资源的不充分和缺乏市场化机制,导致城市治理过程中出现粗放、成本高昂亟待解决。面对城镇化快速推进,城市治理中政府的负荷过大,挑战了传统的公共服务模式,这为城乡引入物业服务企业参与城市治理创造了机会。

从企业角度看,物业服务企业相对成熟的服务体系,长期积累的技术和管理工具能够为更复杂的场景提供支持。

一方面,在住宅社区,物业服务企业一定程度上已承担了部分社区治理的基础工作。而物业服务企业也通过服务公建、产城项目等稳步提升服务能力,积累了复杂场景的服务经验,若将服务能力进一步延伸,不可避免涉足“城市级”服务。

另一方面,物业服务场景近些年成为新技术的试验田,“智慧社区”建设使物业服务企业对技术应用特性更为熟悉,从智慧社区到智慧城市,量级有所不同,经验可以借鉴。一些大型品牌物业服务企业,具有多业态、模块化的管理系统和工具,一定程度上可以移植进入城市服务领域。

摸索前行,城市服务路径“尚不清晰”

大型物业服务企业进入城市服务“如火如荼”,但城市服务的模式尚未成熟,以率先入局企业为例,其模式也仍在探索之中。

1. 万科物业——“物业城市”模式从0到1

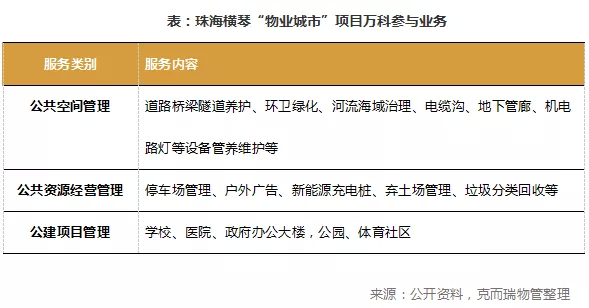

2018年,万科物业以参与“国企混改”形式涉入城市服务。当年5月,万科物业与珠海大横琴投资有限公司合作,后万科物业成为珠海大横琴城资股东。

珠海横琴“物业城市”模式可以理解为:将整个新区“打包”作为一个物业统筹管理,可通过社会各大专业团队实现的事务,将全面交由社会力量进行服务运营。

在实际运营管理中,万科物业作为大横琴城资的具体操盘手,成为横琴新区城市公共空间与资源的全流程管理、服务与运营方,服务横琴新区106.46平方公里。

万科物业涉足城市服务的方式较为一致,在城市选择上标准较高。

除横琴项目外,万科物业还参与其他多个国企混改项目,如入股天津生态城“生态物业服务公司,携手东莞滨海湾新区控股组建东莞滨海湾万科物业服务有限公司。2019年9月,万科物业与雄安城投合作成立河北雄安城市资源经营管理有限公司,将“物业城市”模式带入雄安。同月,万科物业中标深圳河流水质科技管控项目。

“城市服务”实际上承载了万科物业实现千亿营收的愿景。万科物业标准较高,也希望以标杆项目奠定自身在该领域的地位。目前来看,万科物业“物业城市”模式相对稳健,度过了从0到1的阶段,持续优化后或形成可复制的城市服务模式。

2. 保利物业—— 自下而上,“大物业”战略谋先机

保利物业城市服务的起步是在城镇公共服务管理。

2016年以来,保利物业为嘉善西塘古镇、天凝镇及上海罗店镇等城镇提供公共管理等服务,并在2018年对外发布了“镇兴中国”公共服务品牌。

2019年6月,保利物业发布“大物业”战略,提出“大物业”即全域物业、全业态物业、全民物业、全技术物业、全价值物业。从内容上看,该战略不止包含与城市服务类似的全域物业范围,还有其他四种类型的内涵。

与万科物业相比,保利物业是一种自下而上的模式,在城镇服务取得较好的成果之后,顺势树立“大物业”品牌,一定程度上在品牌影响力上占得了先机。

保利物业争取公共服务领域项目的优势在于依托央企背景及信用背书,通过与政府、国有企事业单位开展“央央”、“央地”战略合作。而保利物业招股书数据显示,截止2019年4月底,保利物业在管公共服务项目200个,管理面积甚至达到7070万平方米。

在较明确的战略指导下,保利物业的拓展速度或会更快,与地方国企合作拓展城市服务也提上日程。2019年9月 ,保利物业与菏泽城投合作成立山东城投保利晖创城市服务有限公司,使公共服务走入城市。

3. 碧桂园服务(06098)——科技赋能,“城市共生”尚待发力

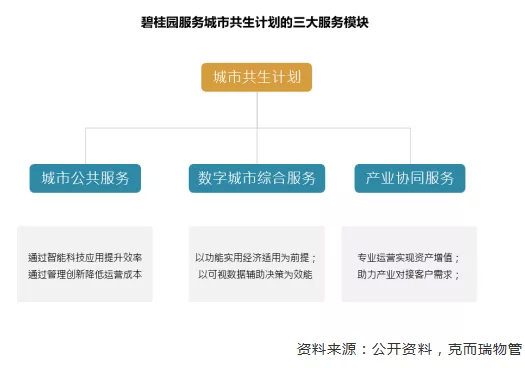

在公共服务领域,碧桂园服务的早期实践是2015年接管陕西韩城市党家村旅游景区、市政道路景观护栏等项目。2018年12月,碧桂园服务启动“城市共生计划”。

“城市共生计划”推出城市公共服务、数字城市综管服务和产业协同运营服务3大服务模块。该计划目标是通过科技化产业升级实现优质公共服务平价供给,降低运营成本,同时还通过一体化服务设计降低政府的监管成本。

根据公开资料,碧桂园服务与遵义、衡水、开原、西昌等十余个城市达成了战略合作,目前已落地的为辽宁开原市项目。

在城市共生计划的初期,碧桂园服务多以市政环卫服务、绿化养护、城市基础设施维护等进行切入,但该领域为传统政府购买服务,人力需求较为密集,合约稳定但利润空间并不大。

目前来看,“城市共生”的远期计划,如城市公共服务、数字城市综管服务和产业协同运营服务等高增值领域的潜力发挥尚需时日。

城市服务做得好,可以实现“双赢”

对政府来讲,原来的公共服务社会化购买由多家不同主体共同实施,其管理成本、协调成本相对较高。实际上,物业服务企业本身就是资源整合方,大型物业服务企业涉足城市服务,政府相当于将原有的资源整合工作移交给物业公司,能够集约化资源,通过一体化运营实现降低成本。

公开资料显示,横琴项目中由一家公司整合后降低了服务报价,实现每年5% 的成本降幅。保利物业进驻的天凝镇,在服务提升的同时,整体费用亦实现降低。

此外,从城市管理到城市治理,更多传统公共服务管理之外的丰富场景需要建设、运营。这一点市场化企业更敏锐,在过程中可以更有效盘活资源,实现公共资源的价值再挖掘,降本同时实现增利。

对企业来讲,城市服务合约稳定,承接公共服务管理,不仅可以扩大自身品牌影响力,而且凭借服务获得认可,进而为拓展其他公建项目提供帮助。城市服务一般涉及的范围少则十几平方公里,多则上百平方公里,将公共服务管理底层服务做好后,通过基于城市的增值服务使收入多元化,也有更大上升空间。

以横琴项目为例,万科物业操盘的大珠海横琴城资收入更多来源空间类业务,年度合同额超过3亿元。其中,承接的公共空间管理业务,保持在微利稳定的状态,利润控制在3-4%。除此公共空间管理业务,城市服务中的公建项目服务的盈利空间亦更大。

“城市服务”会否成行业新蓝海?

趋势如此,但目前大举拓展城市服务尚有障碍。

第一,除了万科物业、龙湖智慧服务试点城市服务的为国家级新区外,目前物业服务企业合作的城市多为三四五线城市,这些城市对城市治理的需求与物业服务企业的能力匹配度更高,但从企业实际情况看,框架协议较多,落地案例还较少,城市服务能否普遍受到认可尚不确定,能否以恰当的时机与需求城市对接比较重要。

此外,不同城市的城市管理现状参差不齐,城市服务面临的难度较高,能不能接到,接到后能不能做好,能不能盈利,这都是企业应该考虑的现实问题。

第二,涉足城市服务,服务对象从业主过渡到政府,相应的服务工作面临政府和公众的监督,和以往有很大不同。而政府在选择对象时更倾向于央企、国企和大型品牌企业之间,综合实力较低的企业或只能接受单项委托,难以获得综合管理委托。

第三,由于城市服务涉及地下综合管廊、河流水质等新的设施服务场景,对物业服务企业的专业服务能力、技术能力要求较高。

同时,由于城市服务涵盖的范围广,服务场景复杂,也考验企业的定价能力和洽谈能力,之后才可考虑通过与政府的友好合作,进一步延展业务。

总结

物业服务企业进入“城市服务”、“大物业服务”是自身服务能力成熟后的自然延伸,对行业新市场的开拓具有积极意义。

除上述企业,更多企业虽未发布“城市服务”类似战略,但也实际上涉入了城市级服务,其价值在于通过深度整合资源,为特定城市、地域提供一体化公共服务解决方案。

伴随着城市治理公共服务市场的不断开放,不仅央企、国企、大型品牌企业有品牌优势,专业化服务企业也有空间。在积极探索自身合适的进入模式的同时,亦需重构自身能力,在城市服务的新机遇中,实现企业发展模式的焕新升级。

扫码下载智通APP

扫码下载智通APP