天风:券商前三季业绩高增长,这些个股值得关注

本文源自“新锐视角看金融”微信公众号,作者夏昌盛、罗钻辉。

摘要

2019年前三季度上市券商业绩同比大幅增长63%,自营提振业绩。

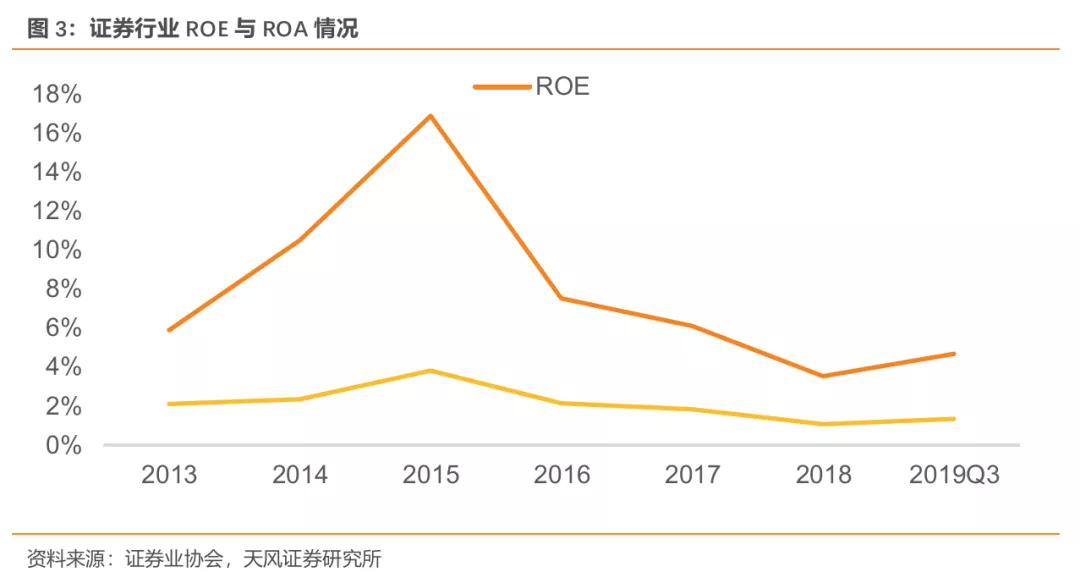

2019年前三季度证券行业实现净利润931亿元,同比增长885,期末的净资产为1.99万亿元,较上年末增加5.3%。截至2019 年前三季度,证券行业的 ROE 为 4.68%,已经超过 18 年全年的水平。我们预计证券行业全年的 ROE有望达到 5.5%-6% 之间。

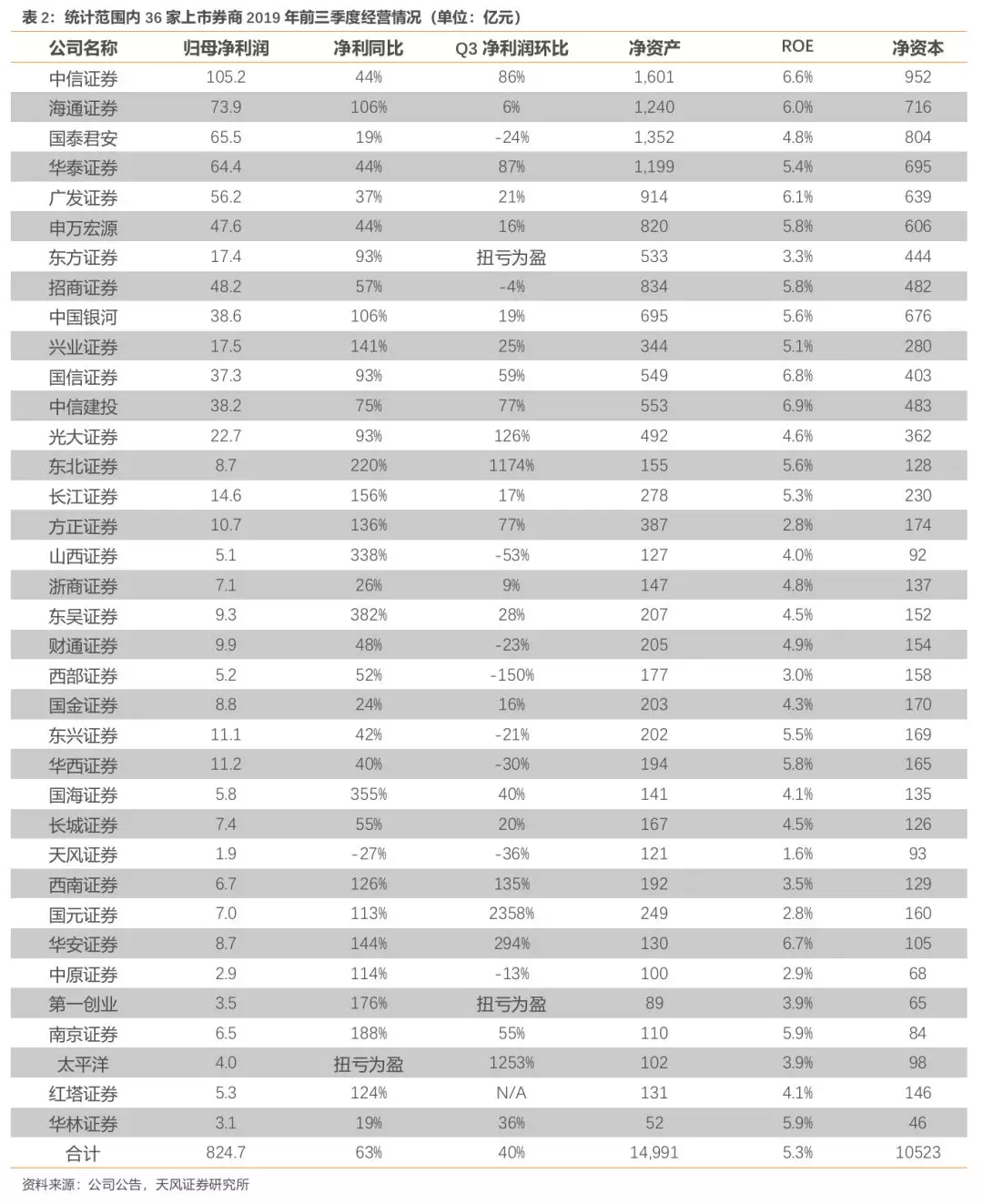

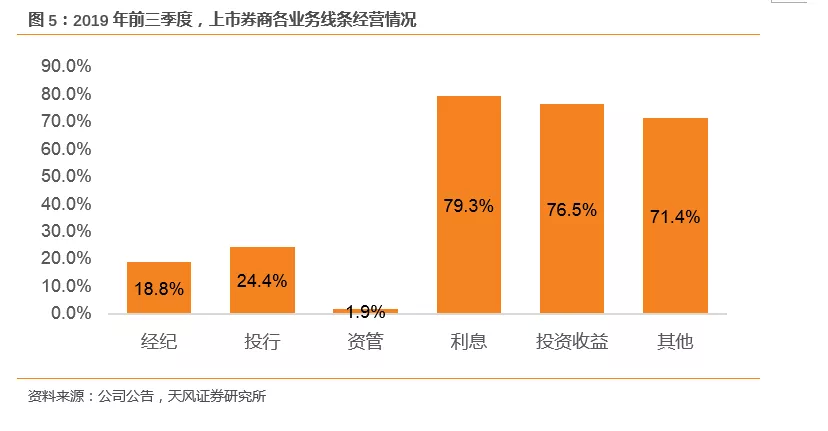

36家上市券商实现归母净利润825亿元,YOY+63%。其中,投资收益(YOY+77%)、其他收入(YOY+71%)、利息净收入(YOY+79%)业绩改善明显。受资管新规落地等因素影响,券商资管正在向主动管理转型,同比+1.9%。经纪业务和投行业务实现小幅增长,上半年的同比增速分别为18.8%和24.4%,增速较上半年均有所提升。中信证券、海通证券、国泰君安、华泰证券、广发证券归母净利润分别为105.2/ 73.9/65.5/64.4/56.2亿元,YOY+44%/106%/19%/44%/37%,业绩稳健增长。

业务趋势展望:2020年将是股权融资大年,投融资类业务驱动券商扩表。

1)投行业务收入237亿元,YOY+23%,单季度环比+8.3%。稳步实施注册制、并购重组新规落地、优化再融资制度、推进创业板改革,利好政策驱动下投行业务有望迎来发展机遇。

2)自营投资收益合计850亿元,YOY+76%。我们认为2020年债券投资将拉动券商杠杆率提升,权益类资产投资策略将趋于丰富,科创板跟投机制下带来的业绩弹性。

3)利息净收入305亿元,YOY+81%。上市券商计提的信用减值损失 92.1 亿元,较上半年增加 36 亿元。未来需要关注两融业务结构优化,待时机成熟后科创板的转融通制度有望推广到主板等,将极大的提升融券业务规模。

4)经纪业务累计实现收入532亿元,YOY+18%。我们认为经纪业务聚集客户的作用不可替代,佣金率预计仍将下降,但零佣金可能性极低。

5)上市券商资管业务收入209亿元,YOY+1.9%,收入较上半年略有改善。

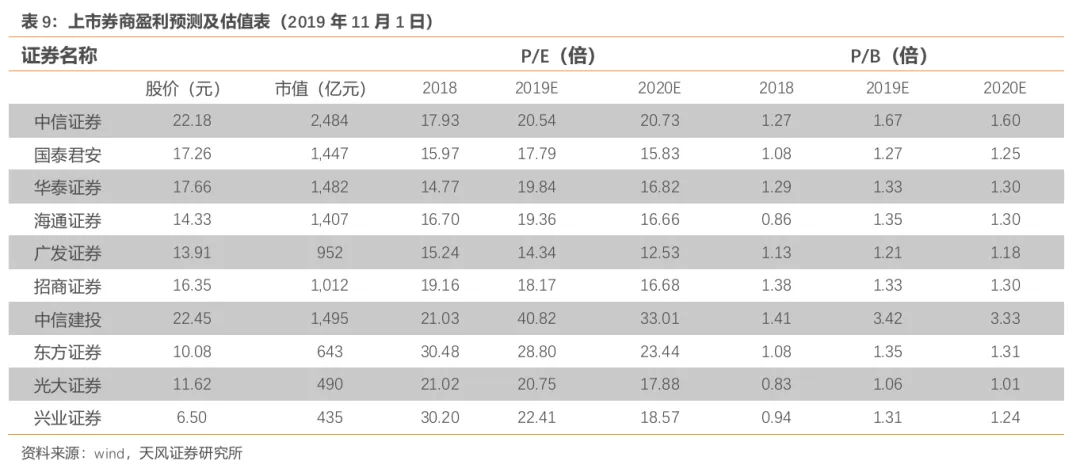

投资建议:推动资本市场改革政策和流动性合理充裕是应对宏观压力的一大抓手,这对于券商估值的提升有着较长时间的积极影响。展望2020年,监管差异化的框架下,龙头券商有望实现差异化的加杠杆,行业集中度将进一步提升,龙头券商ROE将稳步提升。行业平均估值1.92x PB,大型券商估值在1.2-1.7x PB之间,行业历史估值的中位数为2.5x PB(2012年至今)。重点推荐中信证券、海通证券、国泰君安、华泰证券。

风险提示:资本市场改革政策落地不及预期,市场大幅波动造成业绩及估值双重下滑,证券公司的信用业务风险。

1.2019年前三季度业绩综述

1.1. 证券行业前三季度业绩同比增长88%

2019年前三季度,131家证券公司实现营业收入2,611.95亿元,同比增长38%;实现净利润931.05亿元,同比增长88%。截至2019年三季度,证券公司总资产7.02万亿元,较上年末增加12%;净资产1.99万亿元,较上年末增加5.3%%;净资本达到1.62万亿元,较上年末增加3.2%。客户交易结算资金余额(含信用交易资金)1.28万亿元,受托管理资金本金总额12.71万亿元。

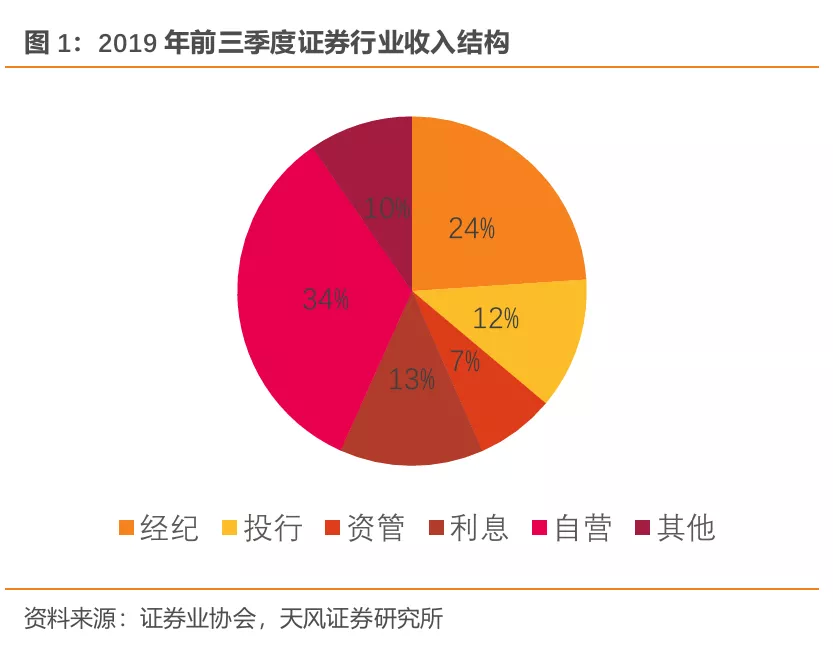

收入结构:1)代理买卖证券业务净收入(含席位租赁)625.33亿元,同比增长26%,收入占比24%。前三季度两市日均股基交易额为5441亿元,同比增加39%。2)证券承销与保荐业务净收入249.69亿元,同比增长45%,收入占比9.6%。财务顾问业务净收入68.14亿元,同比增长2%,收入占比2.6%。3)投资咨询业务净收入25.26亿元,同比增长24%,收入占比0.97%。4)资产管理业务净收入190.64亿元,同比增长-6%,收入占比7.3%。5)证券投资收益(含公允价值变动)878.71亿元,同比增长67%,收入占比33.6%。6)利息净收入347.38亿元,同比增长122%,收入占比13.3%,利息净收入同比大幅改善主要是因为新增其他债权投资的利息收入。

截至2019年前三季度,证券行业的ROE为4.68%,已经超过18年全年的水平。我们预计证券行业全年的ROE有望达到5.5%-6%之间。对于下一阶段行业ROE的表现,我们认为在资本市场保持平稳的情况下,证券行业的ROE预计将维持约5-7%之间的水平,但是大券商与行业ROE之间的差距将逐渐拉大,中信证券等龙头券商ROE拐点将现。

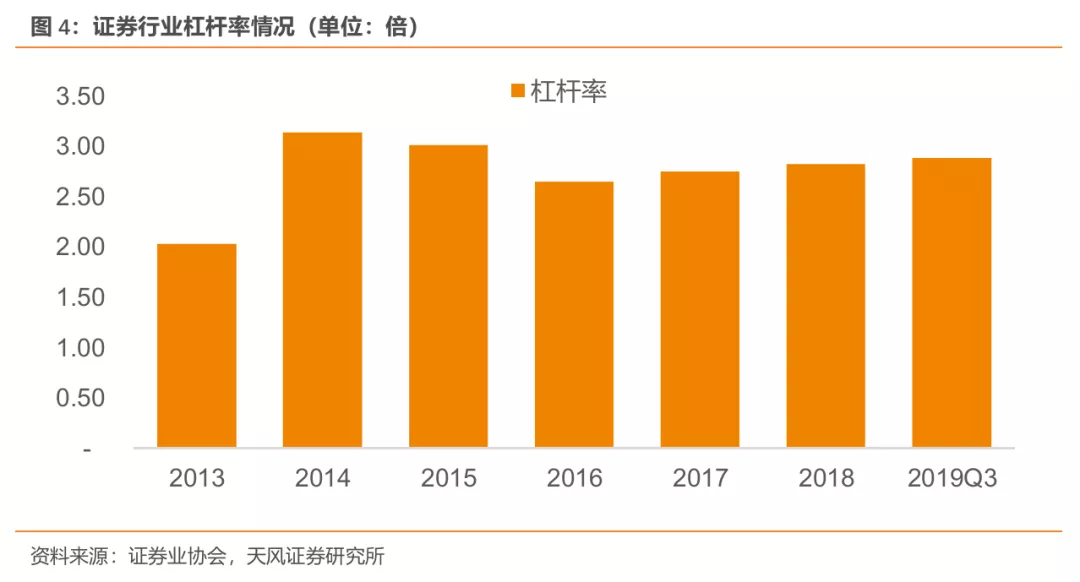

2019年前三季度证券行业的杠杆率相对2018年继续提升,截至期末行业杠杆率为2.88倍。至于未来行业杠杆率的提升需要根据业务(主要是创新业务)发展需求来定。

1.2. 36家上市券商业绩同比增长63%

2019年前三季度,36家上市券商业绩大幅改善。

36家上市证券公司实现归母净利润825亿元,YOY+63%,占证券行业整体净利润的89%,占比较2019年上半年提升6个pct。上市券商的ROE为5.3%,高于行业水平(4.7%)。中信证券、海通证券、国泰君安、华泰证券、广发证券归母净利润分别为105.2亿元、73.9亿元、65.5亿元、64.4亿元和56.亿元,YOY+44%/106%/19%/44%/37%,业绩稳健增长。中小券商因业绩基数低及自营改善明显,净利润增幅大,东吴证券(YOY+382%)、国海证券(YOY+355%)、东北证券(+220%)。从2019年单季度环比情况来看,36家上市券商单季度业绩环比增长40%,中信证券、海通证券、国泰君安、华泰证券、广发证券的单季度业绩环比增速分别为+86%、+6%、-24%、+87%和+21%。

收入端:2019年前三季度上市券商分业务条线来看,除资管业务外,其他均实现增长。其中,投资收益(YOY+77%)、其他收入(YOY+71%)、利息净收入(YOY+79%)业绩改善明显。受资管新规落地等因素影响,券商资管正在向主动管理转型,资管业务收入出现一定程度的下滑,同比下降1.9%。经纪业务和投行业务实现小幅增长,上半年的同比增速分别为18.8%和24.4%,增速较上半年均有所提升。

1.3. 上市券商收入结构:资金类业务收入占比持续提升

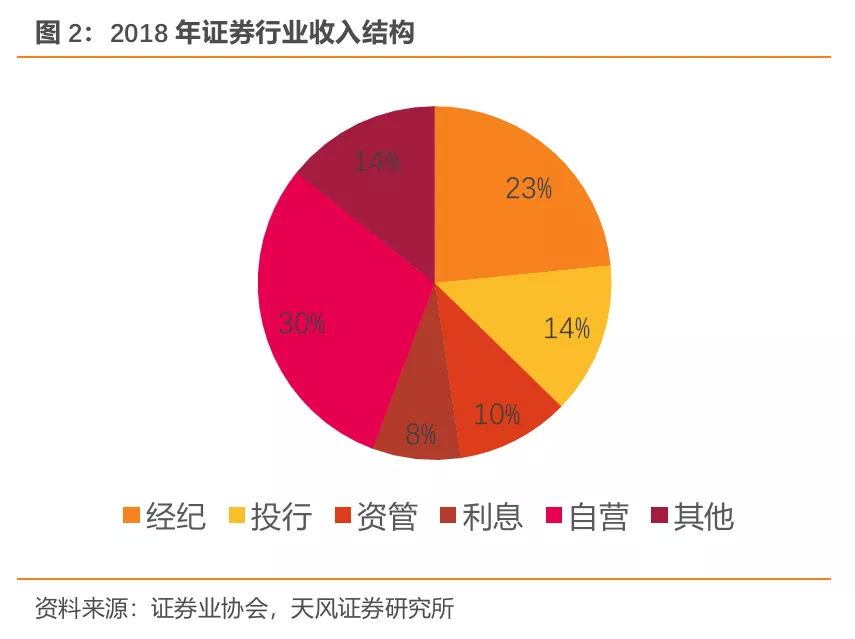

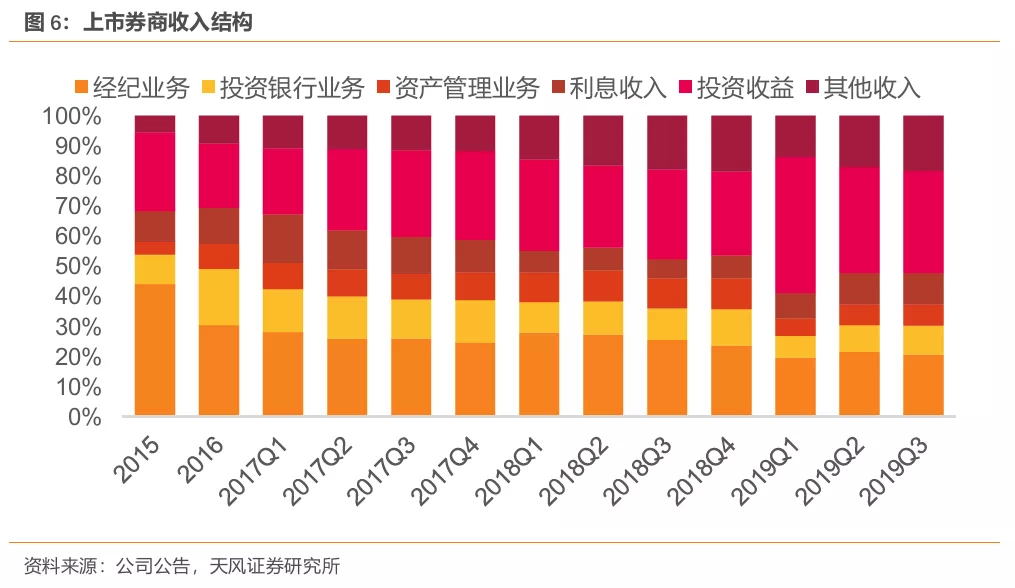

2019年前三季度,上市券商的投资收益、经纪业务、投资银行业务、资产管理业务、利息收入、其他收入的占比分别为34.0%、20.8%、9.4%、7.0%、10.4%和18.3%。与2018年的收入结构相比,经纪、投行、资管三大轻资产业务的占比均有不同程度的下降,分别下降2.8、2.8和3.2个百分点。投资收益和利息收入的占比继续提升,较2018年底提升2.8个百分点和6.2个百分点,资金类业务的收入占比持续提升。

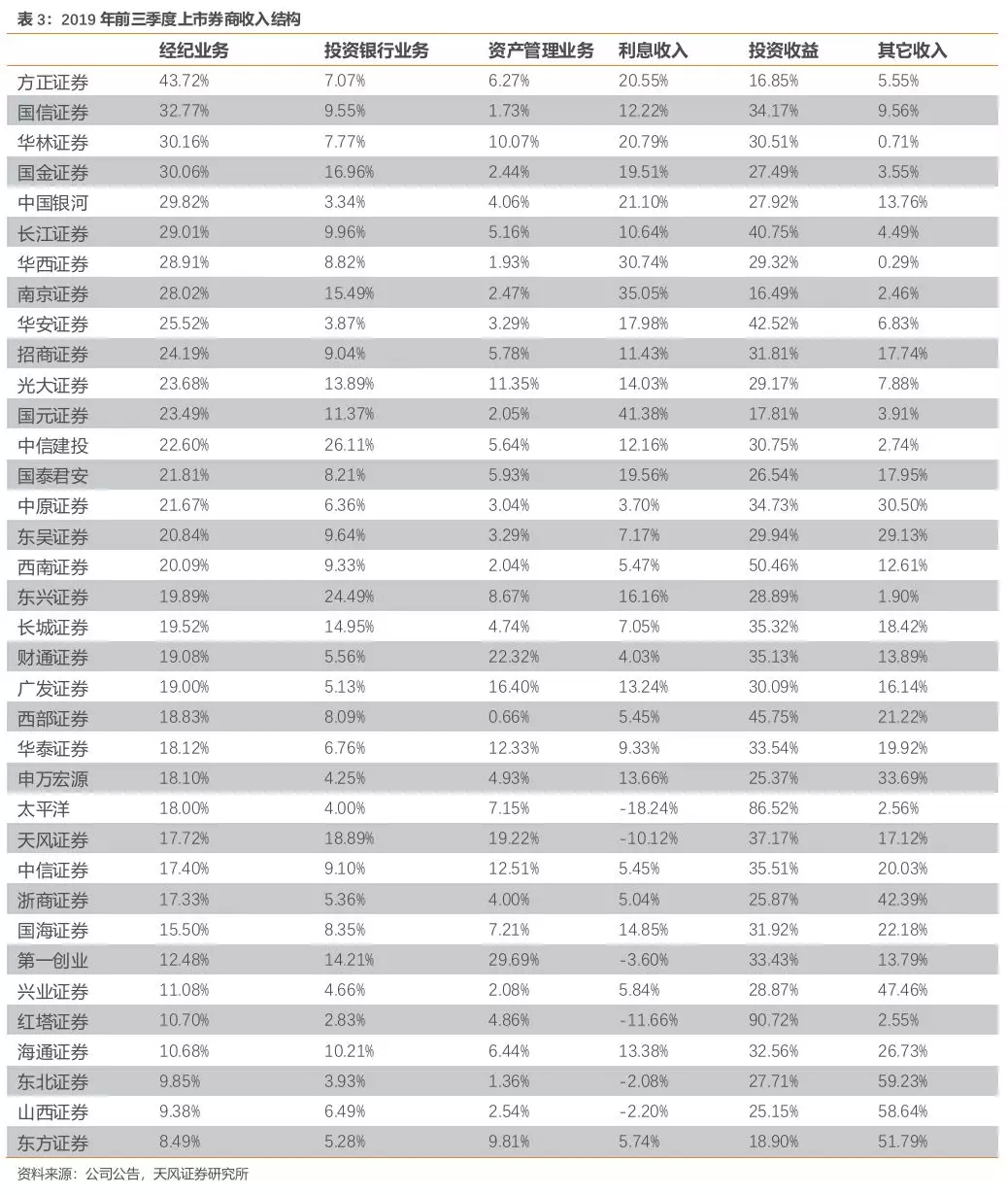

中信证券、海通证券、国泰君安、华泰证券等头部券商收入结构相对均衡,投资收益占比分别为35.5%、32.6%、26.5%和33.5%。红塔证券(90.7%)、太平洋(86.5%)、西南证券(50.5%)、西部证券(45.8%)等中小型券商投资收益收入占比较高。中信建投的投资银行业务收入占比领跑36家上市券商,占比高达26.1%,东兴证券次之(24.5%)。方正证券(43.7%)、国信证券(32.8%)和华林证券(30.2%)的经纪业务收入占比在36家上市券商中排名靠前。

2. 上市券商各项主营业务情况分析

2.1. 经纪业务:累计实现收入532亿元,YOY +18%

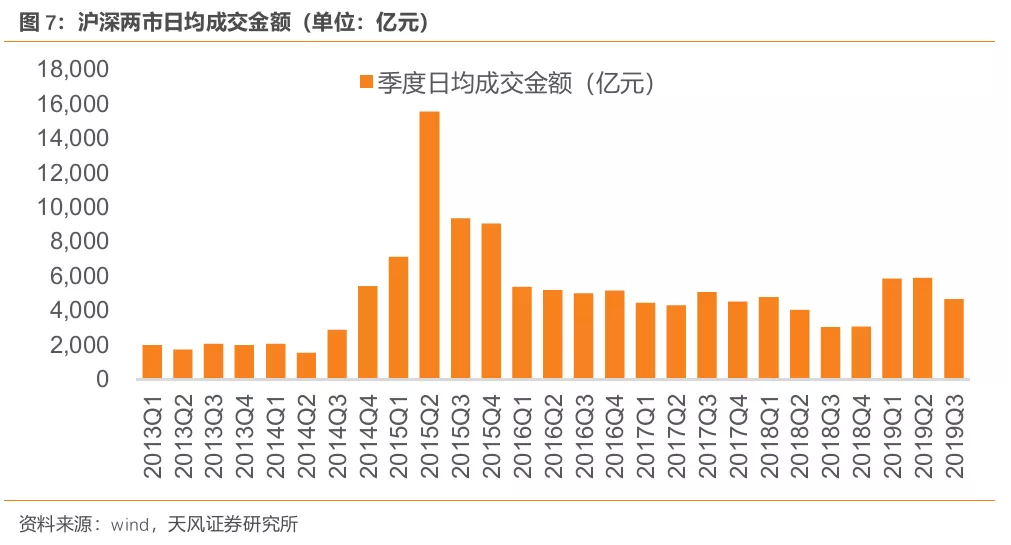

2019年前三季度,沪深两市日均成交金额5441亿元,YOY+47%,其中2019年三季度单季度的日均成交金额为4656亿元,环比-21%,YOY+55%。36家上市券商前三季度经纪业务累计实现收入532亿元,YOY +18%,三季度单季度的收入为163亿元,环比下降12.7%。

国内券商经纪业务现有的商业模式仍以佣金收入为核心,提供的服务长期局限于通道性质的股票经纪业务。交易量受市场行情影响大,具有较大的不确定性。佣金率方面,同质化的商业模式下,价格战成为各家券商获取客户的重要工具。我们预计券商经纪业务佣金率预计仍将下降,但短期内效仿嘉信理财等实现股票、基金交易零佣金的可能性极低。展望2020年,我们认为传统经纪业务的业绩弹性将逐渐变小,主要是佣金率下降的影响。

2.2. 投行业务:股权承销规模大增,带动业绩同比增长23%

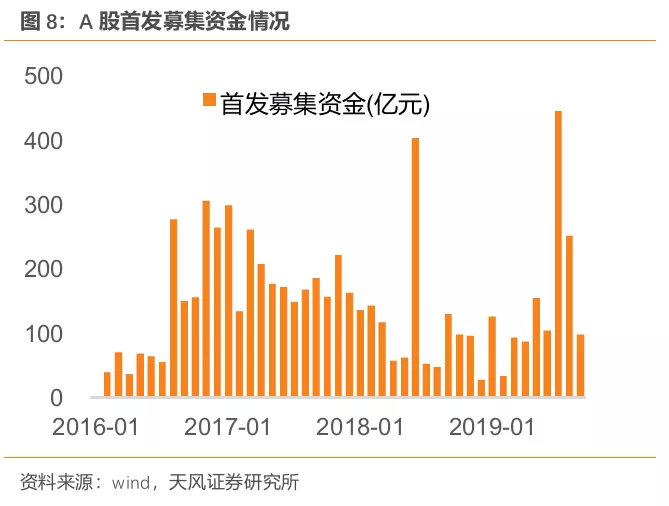

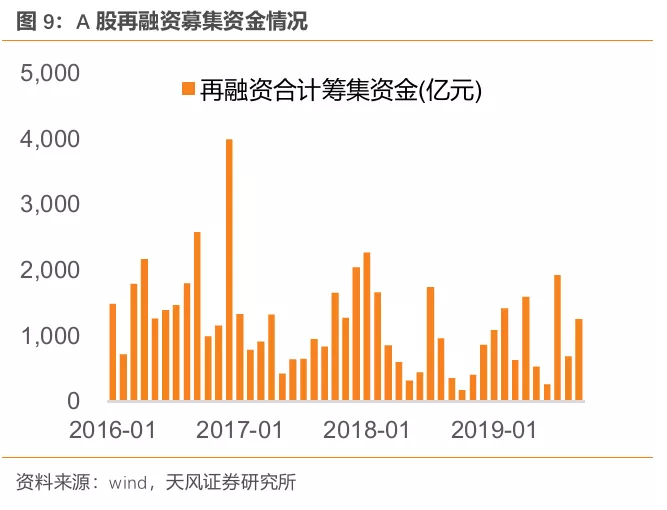

股权承销规模同比大幅增长。受益于科创板,2019年三季度A股的首发募集资金797亿元,YOY+245%,环比增长129%。前三季度累计的首发募集资金规模达到1400亿元,YOY+21%。1-9月再融资规模9389亿元,YOY+2.2%,增发募集资金5285亿元,YOY+19.1%。

36家上市券商的证券承销业务净收入合计237亿元,同比增长23%。而三季度的投行业务收入为89亿元,环比提升8.3%。投行业务实现同比增长主要是得益于科创板的推出带来业绩增量。全面深化资本市场改革工作座谈会提出当前及今后一个时期全面深化资本市场改革的12个重点任务中涉及投行的主要内容包括“稳步实施注册制、优化并购重组和再融资等制度、推进创业板改革”。我们认为中国投行将迎来历史发展机会,有核心竞争力的投行将在未来3-5年内迎来业绩快速增长期,投行业务将进入寡头竞争阶段。

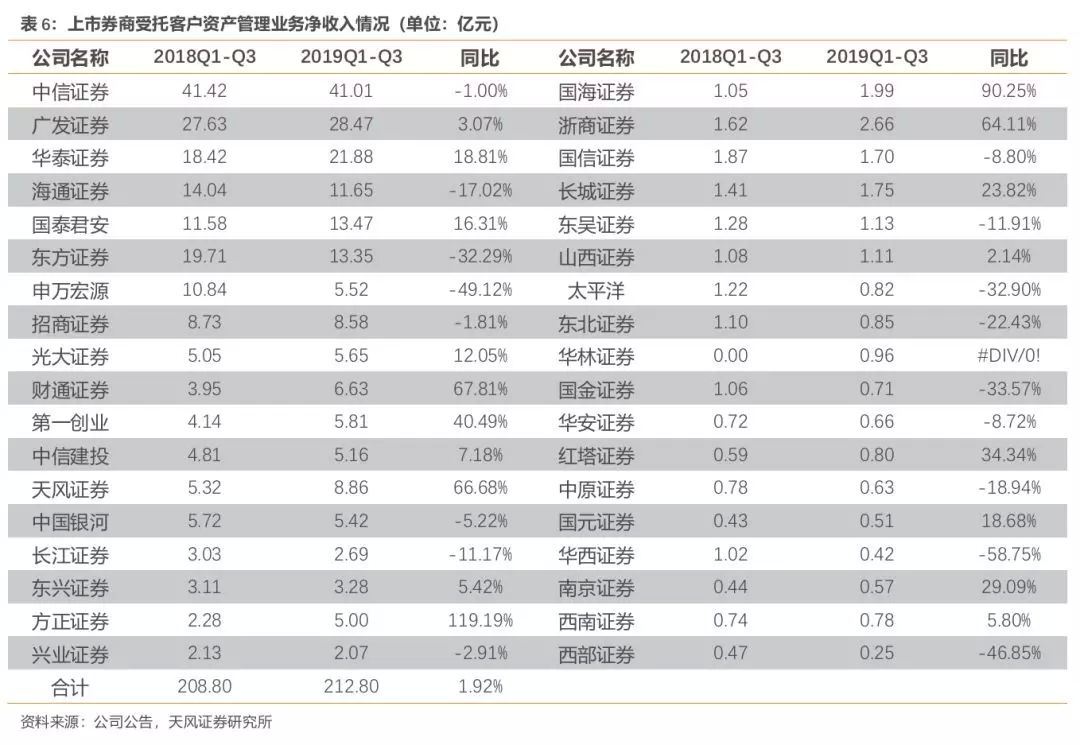

2.3. 资管业务:管理规模继续回落,收入企稳

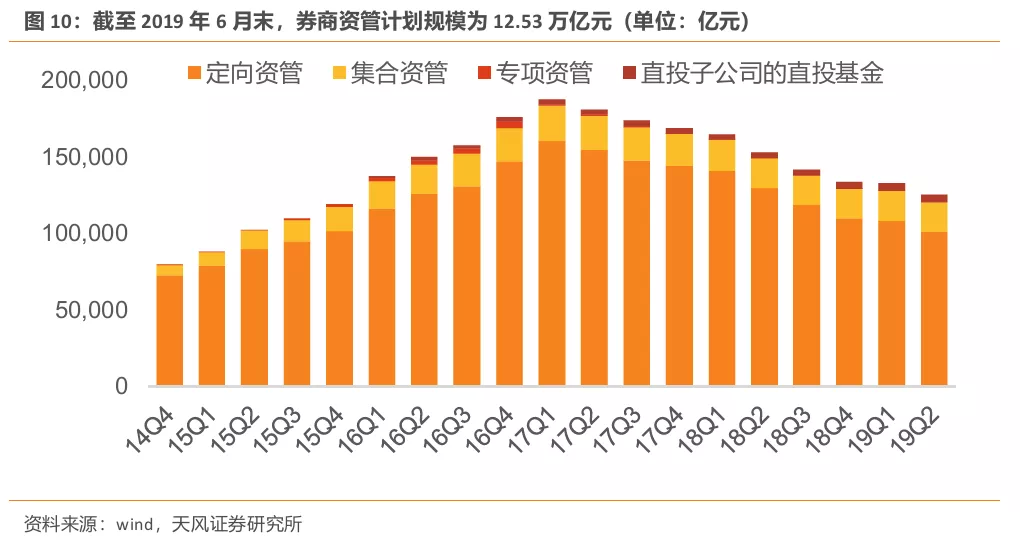

自资管新规实施后,券商资管业务收入受到一定影响,行业规模出现结构性变化。截至2019年6月末,券商资管计划规模为12.53万亿元,分别较2017年Q1高点和18年底下降33.2%和6.2%,规模已经连续9个季度出现下滑。结构上,定向资管计划规模为10.10万亿元,集合资管计划规模为1.93万亿元,定向资管计划规模收缩是券商资管规模收缩的主因。

2019年前三季度,36家上市券商受托客户资产管理业务净收入合计209亿元,YOY+1.9%,较2019年上半年的收入有所改善。中信证券、广发证券、东方证券、华泰证券的资管业务收入排名靠前,分别是41.4亿元、27.6亿元、19.7亿元和18.4亿元,同比分别-1%、+3%、-32%和19%。

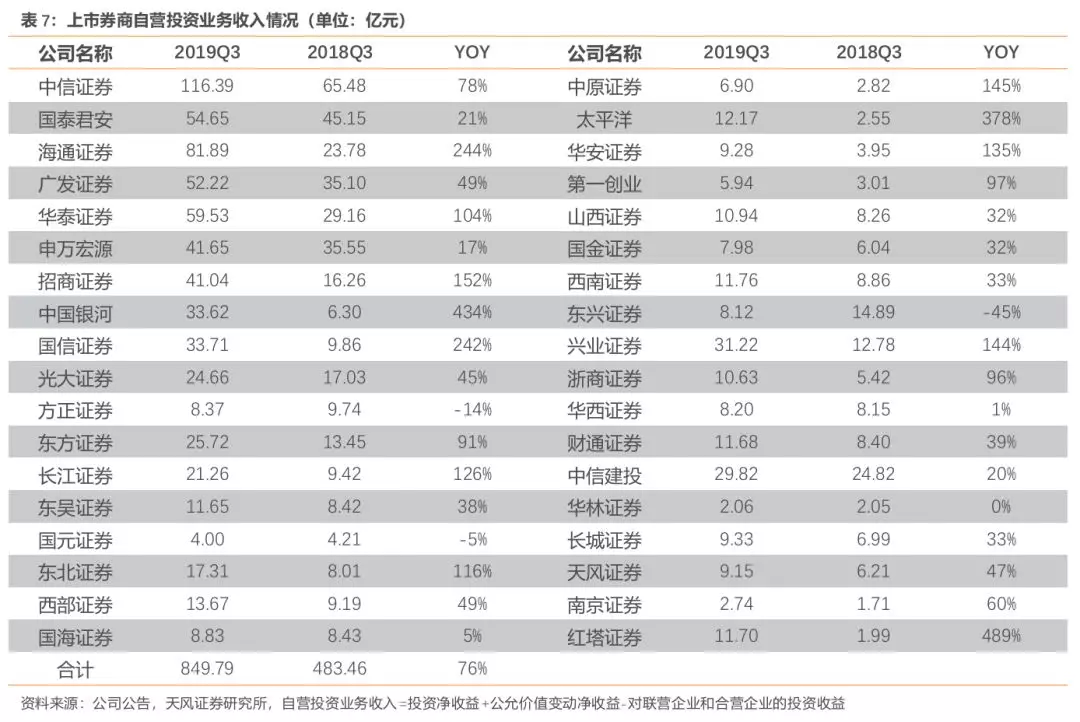

2.4. 投资业务:科创板跟投浮盈贡献业绩增量

市场回暖,科创板跟投浮盈等因素带动券商投资业务增长。统计范围内36家上市券商上半年自营投资收益(自营投资收益=投资净收益+公允价值变动净收益-对联营企业和合营企业的投资收益)收入850亿元,同比增长76%。其中,投资净收益为708亿元,同比增长28%。公允价值变动净收益154亿元,较去年同期增加223亿元。

整体上头部券商自营业绩增速较为平稳,中小券商自营业绩弹性大。中信证券、海通证券、华泰证券、国泰君安的自营投资收益分别是116亿元、82亿元、60亿元和55亿元,同比分别增长78%、244%、104%和21%。

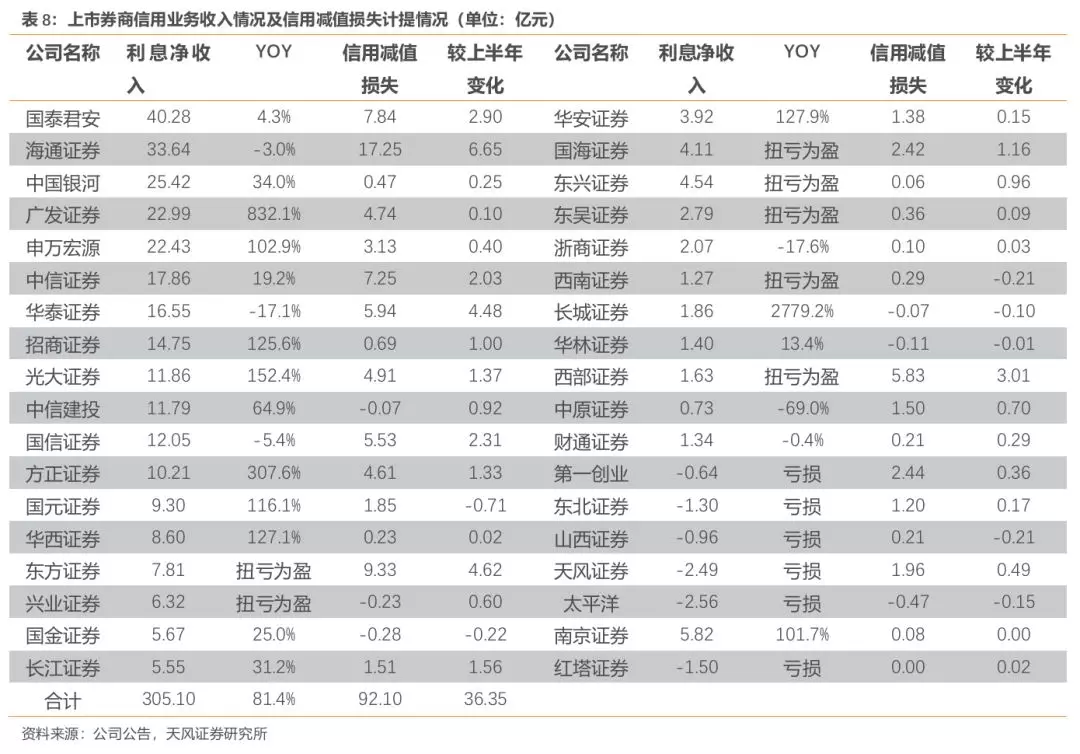

2.5. 信用业务:收入同比大幅改善,信用减值损失略有提升

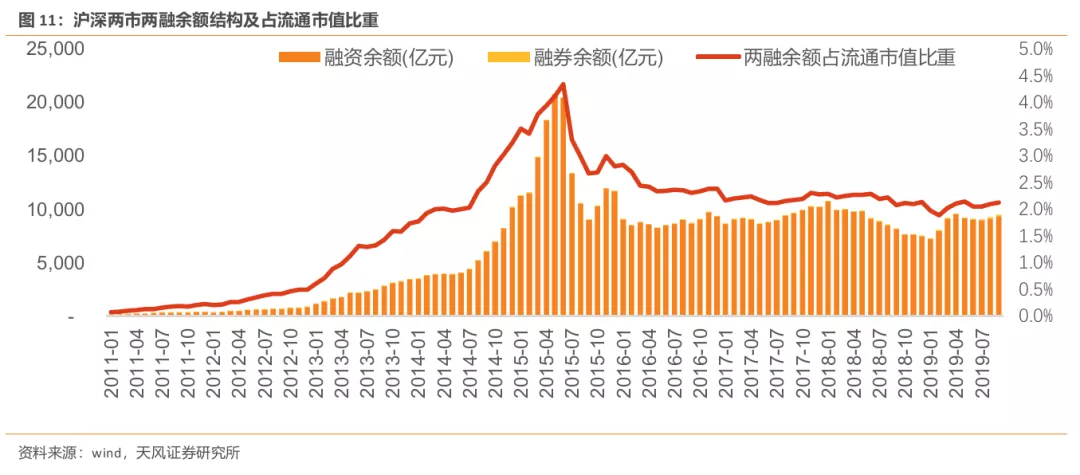

2019年,两市融资融券余额回到9000亿元水平,余额随着市场行情而波动。2015年以后,两融余额占流通市值比重维持在1.8%-2.2%区间,对比美国和日本的情况,未来这一比重提升的空间有限。我们认为两融业务发展的长期驱动因素主要是来自于结构的优化,一是投资者结构优化,二是融资融券业务结构优化,主要是融券余额占比提升。

36家上市券商上半年实现利息净收入305亿元,同比增加81.4%。2018年四季度上市券商实行新会计准则后,债权及其他债权投资期间持有收益计入利息收入,使得利息收入大幅增长。前三季度上市券商计提的信用减值损失92.1亿元,较上半年增加36亿元。

3.投资建议

1、 展望2020年,资本市场有望在金融运行中发挥着更突出的作用,金融体系结构力量对比有望发生较大变化,直接融资比重预计将进一步提升。证监会于2019年提出的全面深化资本市场改革的12个方面重点任务,后续大概率将有更多利好资本市场长期健康发展的制度性政策出台。

2、 金融市场开放对于证券行业而言机遇大于挑战。资本市场的国际化、金融行业对外开放进程开始加速,将对健全中国资本市场功能、推动制度变革、提高市场效率和成熟度发挥重要作用。对外开放有助于履行竞争中性原则,对外资开放的领域,也对中资投行开放。业务领域中信证券等已获得试点结售汇业务资质,未来风险可控的金融创新可能不断推出。

3、 2020年将是股权融资大年,投融资类业务驱动券商扩表。1)在政策呵护下(稳步实施注册制、并购重组新规落地、优化再融资制度、推进创业板改革),2020年投行业务有望迎来发展机遇。2)债券投资将拉动券商杠杆率提升,权益类资产投资策略将趋于丰富,关注科创板跟投机制下带来的业绩弹性。3)资本中介业务,关注两融业务结构优化,待时机成熟后科创板的转融通制度有望推广到主板等,将极大的提升融券业务规模。4)经纪业务聚集客户的作用不可替代,佣金率预计仍将下降,但是短期内零佣金可能性极低。经纪业务的业绩弹性将逐渐变小,主要是佣金率下降的影响,券商的财富管理业务转型仍在路上。5)资管业务的通道规模将持续收缩,关注大集合产品公募化改造进程;衍生品业务将成为券商资产配置的重点方向,进一步的发展仍需配套政策落地。

4、 推动资本市场改革政策和流动性合理充裕是应对宏观压力的一大抓手,这对于券商估值的提升有着较长时间的积极影响。展望2020年,监管差异化的框架下,龙头券商有望实现差异化的加杠杆,行业集中度将进一步提升,龙头券商ROE将稳步提升。行业平均估值1.92x PB,大型券商估值在1.2-1.7x PB之间,行业历史估值的中位数为2.5x PB(2012年至今)。重点推荐中信证券、海通证券、国泰君安、华泰证券,建议关注中金公司。

扫码下载智通APP

扫码下载智通APP