优步(UBER.US)今晚发财报,多空观点打架,百亿美元股票解禁就会遭抛售?

本文来自“英为财情”,作者李英维。

用“进一步退三步”来形容网约车巨头优步 (UBER.US)的盈利之路可以说是再确切不过了,上一季度,公司季度亏损达到了令华尔街分析师都大跌眼镜的52.4亿美元,这让本财年的总体亏损进一步扩大到了60亿美元以上。

优步CEO Dara Khosrowshahi将第二季度的亏损描述为“一生中只有一次”的打击。

需要注意的是,优步二季度的大幅亏损,事实上是包含了其5月份和IPO相关的39亿美元给予股票的薪酬支出。真正让投资者感到不安的是,二季度公司的营收增速只有14%,是公司史上最慢的增长。

与此同时,优步最大的竞争对手Lyft(LYFT.US)此前公布的财报也足以让人不安。其三季度净亏损4.635亿美元,每股亏损达到1.57美元,去年同期亏损为2.492亿美元。

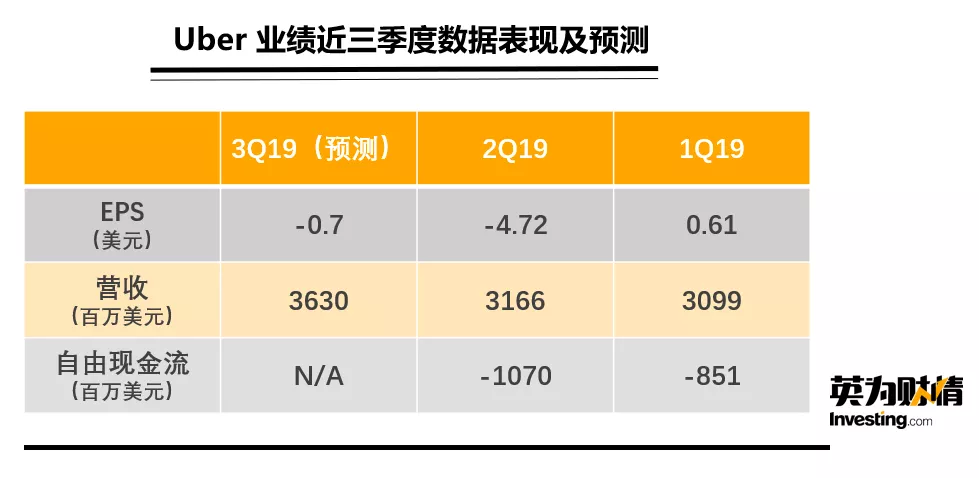

Uber近三季度业绩数据表现及预测,制表:英为财情Investing.com

根据英为财情Investing.com调查分析师数据显示,本季度市场对于优步的营收预期为36.3亿美元,每股料亏损0.7美元。

即将在周一美股盘后公布新一季度财报的优步,这一季度又将发表一份什么样的财报数据?美股分析师们似乎已经做好了最坏的打算了。

看空因素:裁员过冬、Uber Eats放缓、解禁期到来

英为财情Investing.com独家美股分析师Haris Anwar指出,“科技公司在成长阶段出现亏损并不奇怪。但是,市场对优步的最大质疑在于,它缺乏明确阐述的战略,能够使这家独角兽企业成为一家盈利企业。由于优步未能显示出清晰的盈利路径,该公司股价一直处于螺旋式下跌的走势。”

今年五月上市以来,优步股价持续受挫,因公司在盈利之路上饱受折磨,公司在今年中暂停了其对科技人才的招聘后,又开启了裁员模式,Dara Khosrowshahi稍早前在一份致全体员工的邮件中宣布,继营销团队、产品和工程团队裁员之后,公司已启动了新一轮裁员措施,涉及送餐业务Uber Eats和自动驾驶汽车部门的约350名员工。而早在此之前,公司已经在全球范围内裁员超过400人,其中包括工程团队265人。

此外,Uber Eats的发展前景也受到了投资者的质疑。这一业务所在的外卖行业近期正在面临激烈的行业竞争。外卖行业领头羊Grubhub的最新业绩出现了大幅放缓,利润也在快速缩水。公司在最近公布财报后,股价暴跌了43%,其CEO Matt Maloney坦言,公司客户的忠诚度出现了下滑。

同时,Uber Eats二季度的营收增长为53%,但是分析师预计,随着外卖行业另一个巨头DoorDash的崛起,Uber Eats的三季度数字将会放缓。由于此前Uber Eats被市场给予了厚望,投资者需要为这一业务的业绩下滑可能会给公司股价带来的波动做好心理准备。

另一个需要注意的看空因素是,优步在五月上市时所锁定的9.487亿股股份将在11月6日结束禁售投入市场,价值高达200多亿美元。大量的股票进入市场,或将给优步的股价带来巨大的压力。

需要注意的是,在优步上市以后,其股价一直表现不佳,甚至可以说是灾难。很明显,优步在上市之初的发行价就一直是被高估的。而且,随着业绩持续亏损、不达预期,越来越多的投资者正在离优步远去。一系列糟糕表现,都可能导致优步的早期投资者在禁售期结束后抛售所持股票。

看多阵营:行业竞争趋缓,有望塑造“超级消费平台”

和看空优步阵营站在对立面的投资者则认为,优步股价后市仍然有希望出现反转。华尔街的一些分析师甚至给出了62美元的高目标价,距离最近一个交易日的收盘价高出近100%!

Raymond James的分析师Justin Patterson预计,随着优步持续削减开支,并和竞争对手说展开的价格战趋缓,三季度、四季度以及2020财年和2021财年的亏损额有望逐步收窄。Patterson给予公司“增持”评级,并维持54美元的目标价。

优步和Lyft(NASDAQ:LYFT)的竞争趋于理性是目前市场喜闻乐见的状况。稍早前,Lyft的CFO表示,市场正在变得越来越理性,折扣优惠力度也比一年前明显减少了,随着行业重点从份额占领转变为成盈利,折扣将会持续减少。Lyft二季度的营销支出大幅下降了32%。

市场竞争环境的改善对于优步是一个好消息。今年二季度,优步的营销支出增长了71%,至12.2亿美元,而到了三季度,投资者将有望看到这一数据的大幅下滑。

JMP Securities的互联网行业分析师Ronald Josey在稍早前的一份研究报告中也表示,最近一项调查的数据显示,很多乘客没有比较优步和Lyft这两种服务的价格,“突显了需求的不弹性”。

与此同时,Wedbush Securities的分析师Daniel Ives也对优步抱有希望,他认为,优步有能力将其无可匹敌的网约车平台改造成一个“超级消费平台”,即在该平台上提供UberEat、优步货运等业务。这位分析师给予公司“增持”评级,目标价58美元。

加拿大皇家银行的资本市场分析师Mark Mahaney预计公司三季度的收入将为37亿美元,每股亏损将同比扩大26%,至0.89美元。在11月1日刚刚公布的报告中,他对该公司维持“增持”评级,目标价为62美元。

总结

优步必须要在接下来的财报里证明自己有望很快盈利。其利润率和贡献利润(contribution profit)将是投资者需要重点关注的数据。二季度,优步的核心业务(网约车、Uber Eats)贡献利润大幅下降了40%,至2.2亿美元。

无论如何,优步在五月上市后就面临剧烈的股价波动,随着三季度财报的公布,该股势必维持高波动性,投资者需要注意风险。

扫码下载智通APP

扫码下载智通APP