为何有人会购买负利率的债券?

本文来自“中国外汇”。

要点

2014年以来的全球负利率实验,如今已迎来再审视。新一轮负利率债券的规模扩张将阻力重重,但似乎又是无法逃避的命运。

弗兰克·法博齐(Frank Fabozzi)的《固定收益证券手册》被债券投资界奉为圭臬,但在这部篇幅多达71章、内容近1800页的巨著中,“负利率”一词却从未出现。从教科书不曾记载的理论概念到今天各国广泛发生的经济事实,负利率正在重塑过往至今的全球投资框架,也将对未来的全球资产走势产生深远影响。

从负利率债券说起

从规模总量看,2014年以来,伴随欧元区与日本相继进入负利率时代,全球负利率债券规模开始迅速增长。根据彭博巴克莱全球负利率债券综合指数与德意志银行的数据,9月,全球负收益率债券总额曾一度高达17万亿美元,其中年初至今的增长就超过7万亿美元。

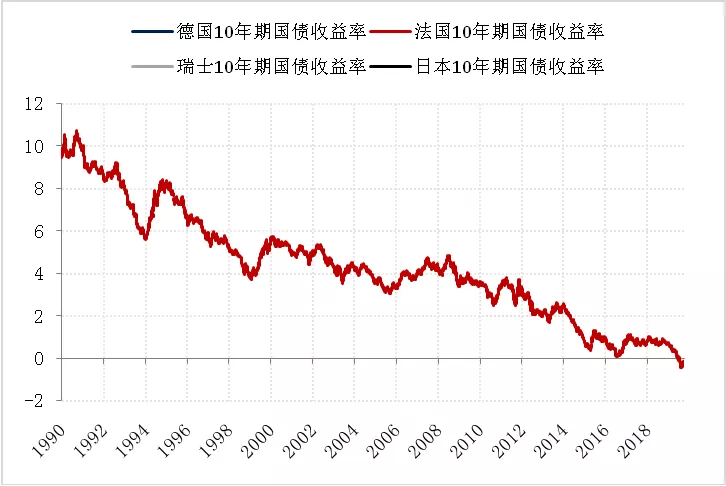

从地区分布看,负利率债券的“势力范围”已延伸至包括诸多欧元区国家与日本在内的19国,其中欧元区大部分发达国家收益率都已经转负。今年8月,德国以-0.11%的票面利率发行30年期国债,宣告收益率曲线全面“沦陷”负区间;瑞士的包括50年国债在内的各期限债券收益率也已转负;奥地利50年期基准国债收益率虽未转负,但已低至0.3%;甚至连长期“后进生”希腊,都在近期发行了收益率为-0.02%的3个月期债券(见图1)。继成功“攻陷”欧元区后,未来负利率债券可能向世界其他地区进一步蔓延。

从种类看,现有负利率债券90%以上为政府债券,占比超过全球政府债券的25%,在发达市场中,这一比例近40%。此外,全球目前已有超过1万亿美元的公司债券交易收益率为负。未来,负利率债券从种类上可能向公司债券进一步蔓延。

图1 欧元区主要发达国家与日本10年期国债收益率转负(%) 资料来源:Bloomberg,华创证券

负利率债券在现实世界是如何运作的?从政府债券来看,当收益率为负时,持有者无需向发行者定期付费,而是通过支付债券发行价格相对面值的溢价来承担负收益。例如要在今年5月购买德国政府发行的面值100欧元、票息为0%、收益率为-0.65%的两年期债券,投资者需支付101.33欧元的发行价。由于该债券在存续周期内不支付任何票息,若投资者选择持有到期,将最终收到100欧元。从公司债券来看,当公司债券与其期限相近的政府债券之间的正息差无法覆盖政府债券自身负收益时,公司债券即为负收益债券。例如某公司发行的债券收益率与期限相近的政府债券之间息差为0.3%,若政府债券收益率由0.2%降至-0.5%,则该公司债券的总收益率将约由0.5%降至-0.2%。

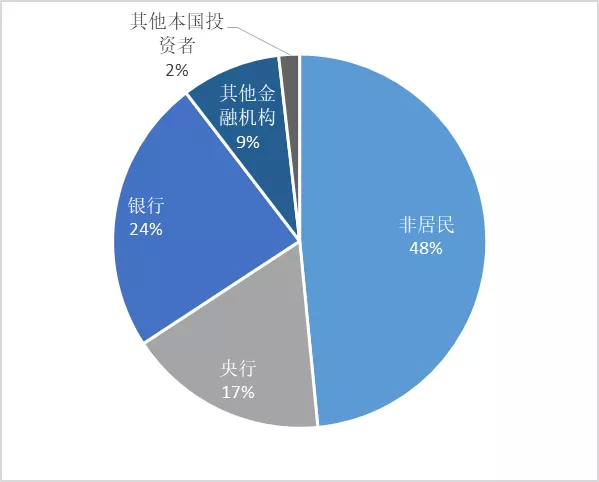

谁在买负利率债券?从理论层面出发,负利率是一种近乎荒谬的存在:投资者按上述通过付出面值溢价购买并持有债券到期,将“保证”自己蒙受损失。但在现实世界中,一方面,以日、欧央行为代表,为维持资产购买计划的央行与为满足资本金要求的大型金融机构面对“无债可买”,在不降低资产购买标准的前提下,对负利率环境只能被动接受;另一方面,投机性投资者押注全球利率在“负利率陷阱”越陷越深,交易收益率下跌而非持有到期,对他们有利可图。从持有者结构来看,根据摩根大通资管的统计,德国的负利率国债,40%—50%的持有者属于被动购买,包括央行、银行与养老基金等;其余50%—60%的持有者出于主动投资需求购买国债,这部分买家的分类尚不明确,但可能包括主权财富基金、对冲基金与交易员等(见图2)。

图2 德国政府债务持有者结构(2019年9月) 资料来源:布鲁盖尔研究所,摩根大通资管,华创证券

负利率是如何形成的

利率的政策目标

从政策目标看,负利率的诞生一是出于稳定汇率,二是为了抵抗通缩。

以丹麦与瑞士为代表,出于对利率平价原理(Interest Rate Parity Theory)的实践,负利率被作为遏制汇率上升的工具使用。从丹麦看,欧债危机期间,由于欧元区内部风险传染不断加剧,国际投资者纷纷将资金从欧元区撤出,投向同属欧洲但未加入欧元区、且国际评级较高的丹麦,导致丹麦本币克朗因短时间大量欧元区避险资金的涌入而升值压力骤升。为避免本币持续升值,丹麦央行于2012年7月不惜将金融机构在央行的7天存单利率下调至-0.2%。与丹麦类似,2014年6月,欧央行宣布开启负利率政策后,本就在欧债危机中承压的瑞士法郎再度升值,迫使瑞士央行于2014年12月宣布,对金融机构在央行的活期存款账户超出限额的部分征收-0.25%的利率,继丹麦之后步入负利率时代。

从负利率债券发展壮大的历程看,欧央行刺激经济的措施屡屡走入“死胡同”,才是如今负利率债券大行其道的主因。与以稳定汇率为政策目标的负利率相比(只需银行间市场利率随负利率下降即可),以抵抗通缩为目标的负利率,需要商业银行等金融机构将银行间市场利率的变化进一步传递至实体经济,因此面临政策传递有效性的额外考验。2008年金融危机以来,全球经济增长始终乏力,通货膨胀持续低迷,各国央行由此实施了多轮货币宽松,不仅通过降息将政策利率压至极低甚至负值,还对债券及其他金融工具进行激进购买。非常时期的非常规货币政策,最终催生了负利率这一“怪胎”。就此而言,负利率债券可被理解为非常规货币政策“从量变到质变”的里程碑式的产物。

负利率的理论背景

从传统货币理论的角度出发,1896年,费雪最早提出了“零利率下限(Zero Lower Bound)”。他指出,如果一种商品可以无成本地持有,那么以这种商品计价的利息就不能为负。这就意味着,如果持有货币是没有成本的,但将货币借出却收到负的利息,那么没有人愿意将货币借出,而是相反会持有现金。而根据经典的IS-LM模型,在超低利率环境中,由于流动性陷阱的存在,财政政策的效果将被强化,而货币政策将无法奏效。然而,如伯南克(Bernanke)等学者关于量化宽松政策有效性的论证,却得出了与IS-LM模型不同的结论。他们认为,量化宽松在超低利率时期能够通过政策期限效应、资产组合效应以及信号效应三种方式刺激经济增长。

与伯南克等学者的想法类似,负利率实质上打破了货币理论框架中流动性陷阱与“零利率下限”的限制。按照传统货币理论,当名义利率下降至0以后,理性人将倾向于持有现金,货币当局也难以再通过继续下调利率的方式刺激投资,货币政策将面临失效。但日本、欧元区等经济体,由于其政策利率已达到零利率,而经济增长与结构性通缩仍在持续,因此央行通过采用进一步下降利率至负区间的非常规货币工具,试图进一步刺激需求。

在实践中,负利率有利也有弊。一方面,对于必须在央行持有资本以满足监管要求的银行而言,负利率成为了一种“税收”;另一方面,若银行惧怕信誉受损与大规模提款等后果,而拒绝将负利率进一步转嫁,则负利率刺激信贷的效果将极其有限。不过,在欧央行实行负利率进入第五个年头之际,近期德国第二大合作银行柏林大众银行(Berliner Volksbank)对单笔超过10万欧元的存款开始实行0.5%的负利率,瑞银(UBS)与瑞信(Credit Suisse)则宣布,将对存款余额超过200万瑞郎的个人和商业客户收取0.75%的年费。伴随银行转嫁负利率的大幕徐徐拉开,欧央行刺激信贷的“水”已有了通过金融机构传导至实体经济的迹象,但欧元区负利率实验的最终成效仍有待后续观察。

负利率将走向何方

理论上,长期负利率的本质是自然利率的长期下降。上世纪80年代以来,全球主要央行均采用了泰勒规则进行货币政策决策,即钉住短期政策利率(通常为隔夜利率),再根据产出缺口和通胀水平来调整政策利率。而与经济长期潜在产出和通胀水平一致的利率水平即为自然利率(R*),泰勒规则根据经验将R*设置为2%。但全球金融危机后,以美国为代表的主要经济体长期潜在产出增长出现下降,即经济出现“长期性停滞”,从而导致实际利率的持续性下降,货币政策只能长期维持在低利率水平。从该角度看,在“长期性停滞”未见明显转机前,负利率还将“困扰”全球。

回到经济现实看,市场目前普遍聚焦美国是否会步欧元区与日本后尘。2019年9月“钱荒”后,美联储选择重启扩表来换取政策利率的空间,这在很大程度上会推迟负利率可能蔓延至美国的时点;而从近期美联储官员的表态来看——美联储鸽派官员代表、圣路易斯联储行长Bullard表示,“负利率并非经济健康的迹象”,美联储理事Brainard也表示,“负利率性价比不高”——负利率在美联储内部也暂时难成气候。此外,意大利央行总裁兼欧洲央行委员、欧央行鸽派代表Visco也表示,“不鼓励在负利率方向继续深入”,欧央行管委霍尔茨曼亦表示,“负利率对保险公司和养老基金构成风险”。这表明,欧央行内部对是否应继续推进负利率也存在分歧。因此,结合近期美联储的实际行动与其官员的系列表态看,2014年以来的全球负利率实验如今已迎来再审视。新一轮负利率债券的规模扩张将阻力重重,但似乎又是无法逃避的命运。

扫码下载智通APP

扫码下载智通APP