中泰证券:美妆代运营景气度高,龙头宝尊(BZUN.US)延续稳健增长

本文来自微信公众号“中泰零售电商研究平台”,作者:彭毅,龙凌波。

投资要点

电商代运营景气度高,头部服务商竞争优势持续增强。

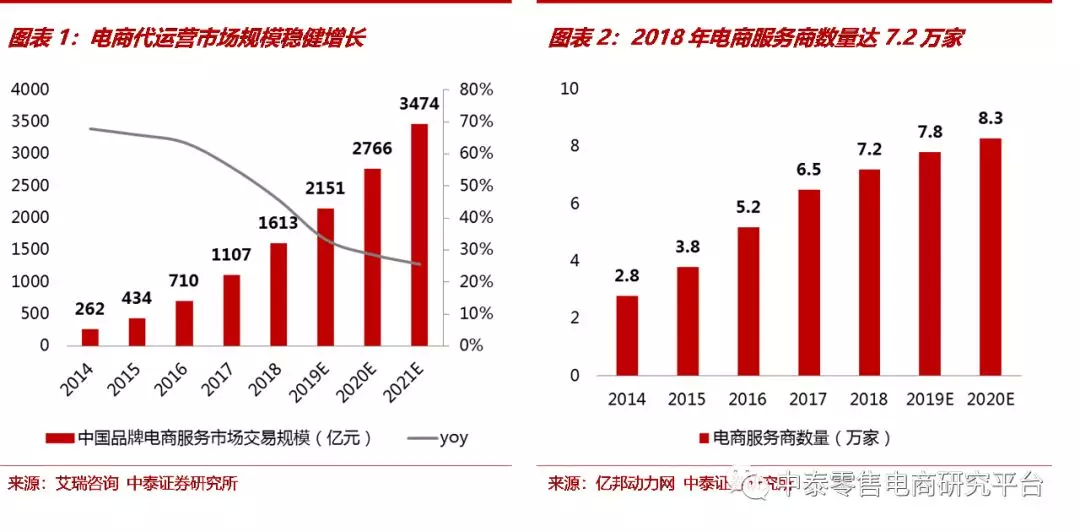

B2C电商渗透率持续提升,传统品牌“触电”需求加强,2018年中国品牌电商代运营市场规模达1613亿元,预计未来三年仍将保持25%+的增速。从行业格局来看,线上运营环境复杂,市场呈现出专业化、精细化趋势,龙头企业品牌运营经验深厚、供应链/渠道资源丰富,市占率有望进一步提升。

从公司投资框架分析:品类和价值链决定公司增长天花板,美妆/服饰/3C品类代运营需求大,具备专业/跨品类运营能力和完整服务价值链的公司发展空间较大;电商销售能力、品牌资源、渠道关系等是决定公司盈利能力的关键因素,服务性收入占比较高、盈利稳健的公司更具投资价值。

宝尊电商(BZUN.US):全品类运营打造规模壁垒,逐步转型轻资产服务模式,盈利进入上升通道。

宝尊是国内全品类/全价值链覆盖的电商代运营龙头,主营服饰3C等八大品类,国际大牌资源丰富,连续四年蝉联天猫六星级服务商,在全渠道品牌运营和数字化升级方面与第一大股东阿里(BABA.US)达成深度合作。

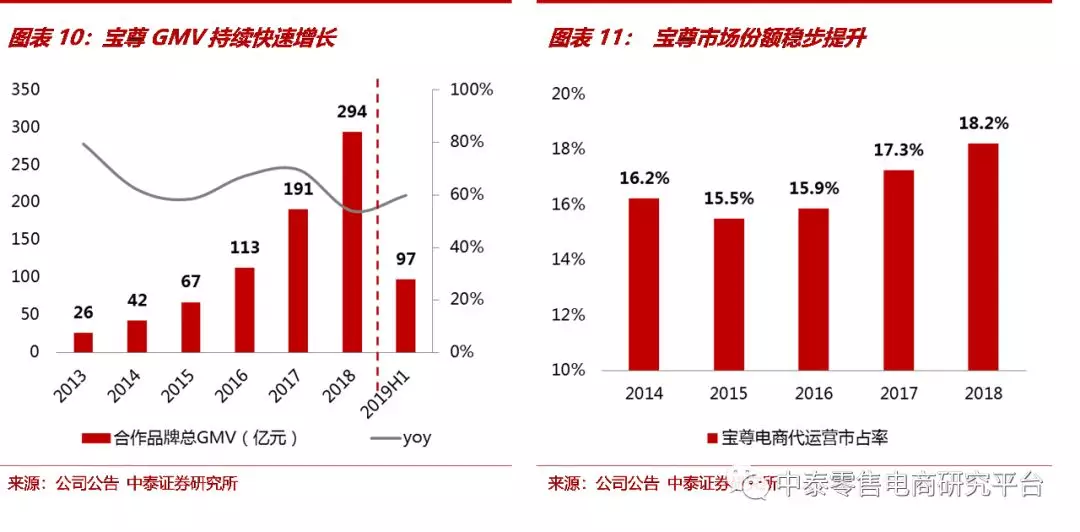

2018年宝尊合作品牌销售规模为294亿元,市占率达18.2%,稳居行业第一。近年来公司转变发展思路,减少经销模式合作,服务收入占比快速提升,逐步扭亏为盈,2018年Non-GAAP净利润同比增长29.4%,净利率达6.4%。整体来看,公司轻资产的业务模式趋于稳定,规模效益将逐步释放,盈利有望进入上升通道。

美妆代运营市场红利大,壹网壹创盈利能力出色,有望延续稳健增长。

化妆品是消费升级优势品类,电商渠道占比最高,美妆电商代运营行业正迎来蓬勃发展。壹网壹创自2012年起深耕美妆代运营市场,品牌运营经验丰富,供应链管理效率高,凭借百雀羚旗舰店“双十一” 三连冠一战成名,精细化、专业化的代运营能力得到市场认可。

2019年公司成功跻身天猫六星级服务商,有望获得平台方流量支持,合作品牌资源将稳步拓展。美妆品类线上运营复杂,公司已经建立起专业壁垒,市占率有望持续提升;营收结构持续优化,服务性收入占比高,百雀羚单品牌影响逐步减弱,19H1净利率达12.5%,盈利能力大幅领先同行。

盈利预测与投资建议:美妆代运营行业景气,公司品牌合作规模和盈利有望实现稳健增长,维持“买入”评级。

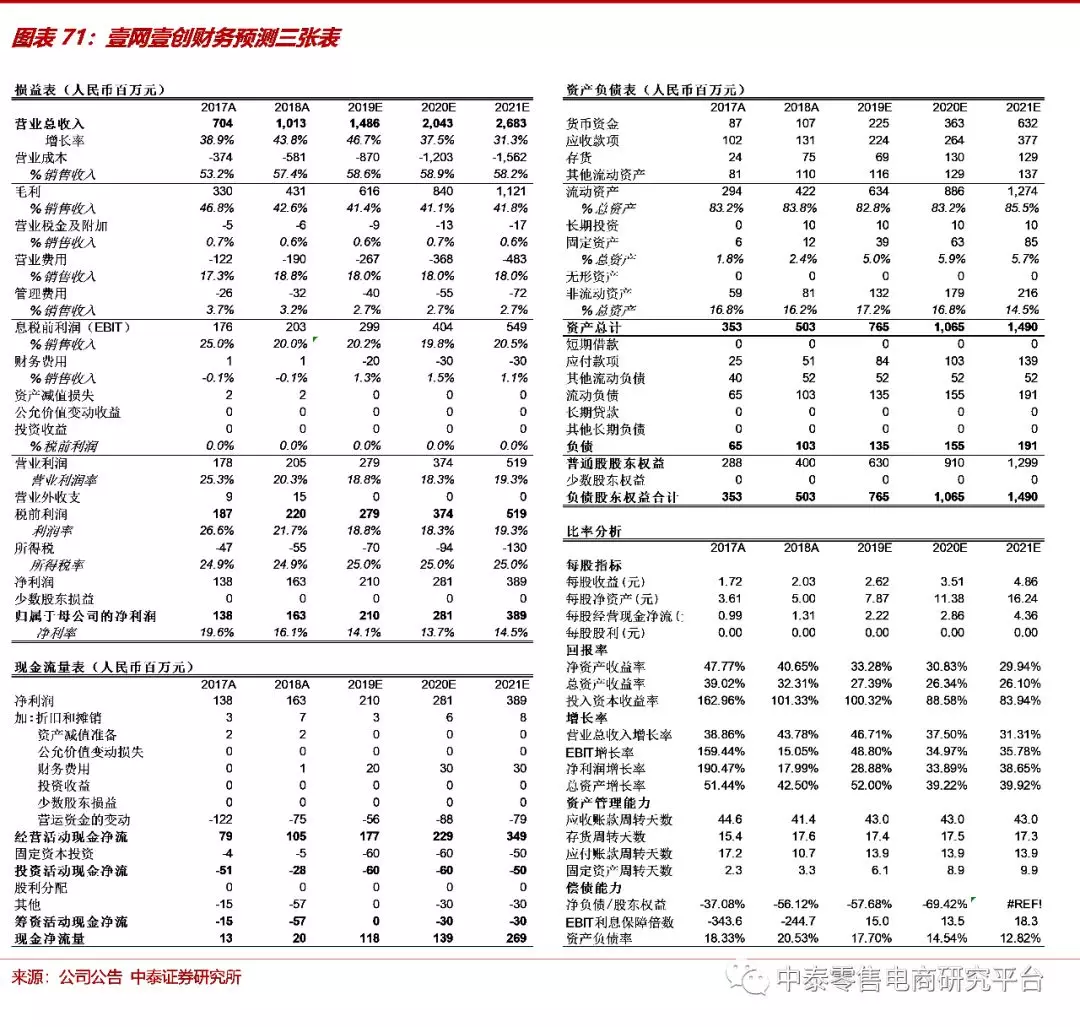

百雀羚品牌合作关系稳定,收入仍将保持稳健增长,新品牌合作规模快速起量,预计2019-2021年实现营业收入14.86/20.43/26.83亿元,同比增长46.7%/37.5%/31.3%;实现归母净利润2.10/2.81/3.89亿元,同比增长28.9%/33.9%/38.7%。对标龙头宝尊电商56XPE,壹网壹创2020年目标市值约157亿元。

风险提示事件

(1)行业竞争加剧影响公司议价能力,服务费率持续下滑;(2)百雀羚品牌合作协议不可持续,新品牌拓展不及预期;(3)电商销售波动加剧,销售费率大幅提升;(4)销售增速放缓,返点金额大幅减少,公司盈利能力下滑。

报告正文

电商代运营行业格局及投资框架

电商代运营行业格局

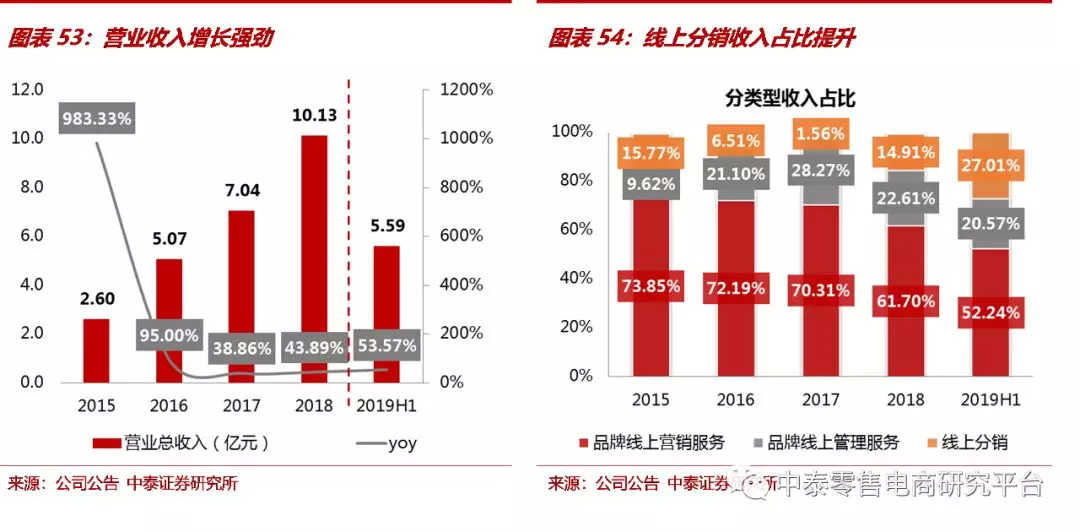

行业规模快速增长,电商服务商阵容庞大。2008年国内B2C电商兴起,线上零售渗透率快速提升,传统品牌“触电”需求增加。由于线上选品、营销、物流等环节与线下差异较大,品牌商普遍面临着供应链能力和电商基础设施建设不足的难题,电商代运营服务应运而生,2018年中国品牌电商代运营市场规模达1,613亿元,同比增长45.7%,领先电商大盘增长。

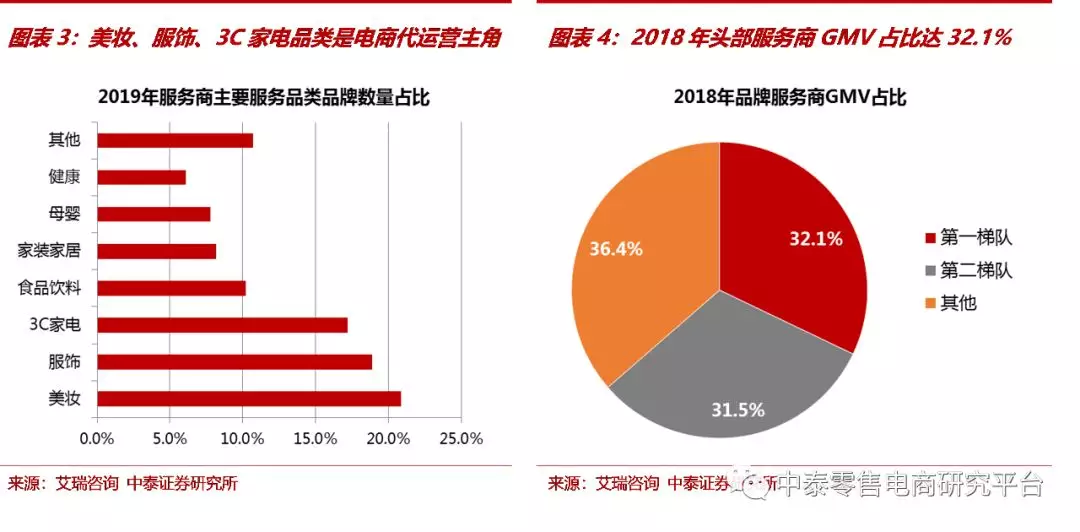

电商服务商提供专业的线上运营服务,帮助品牌商快速打开线上销售渠道。社交、短视频电商等新兴平台的涌现增加了线上渠道的复杂性,消费升级趋势下终端消费者需求也日渐个性化、多元化,电商代运营服务市场呈现精细化、专业化趋势。据统计,2018年电商服务商数量达7.2万家,其中5.6万家服务商集中在阿里平台。

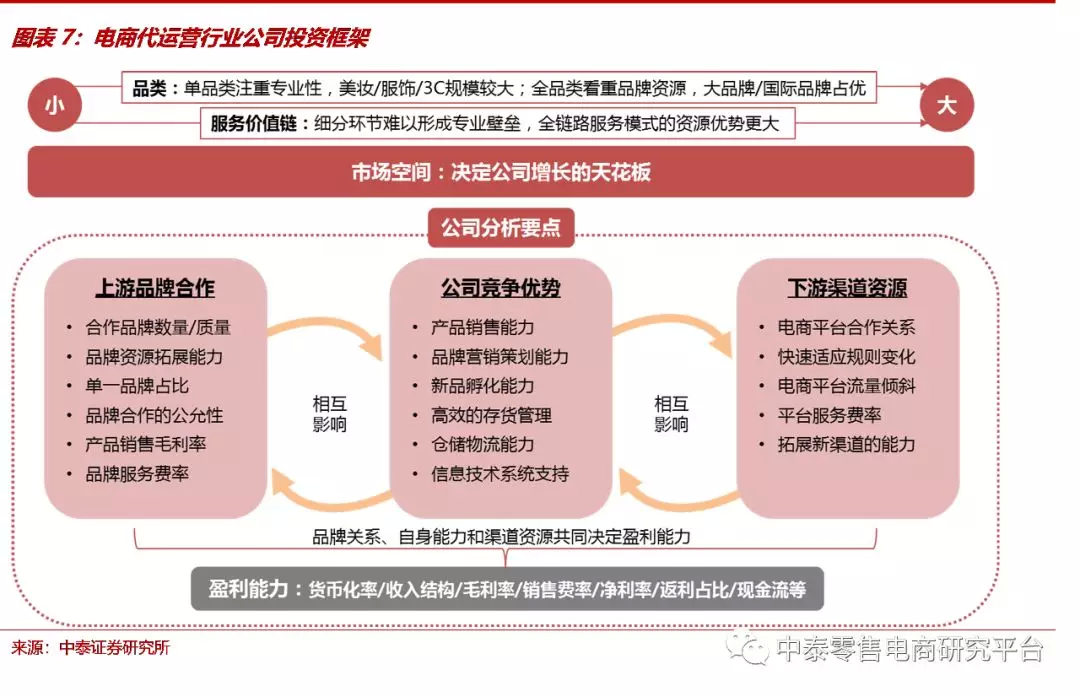

服饰美妆3C品类需求大,头部服务商优势突出。电商代运营服务渗透率较高的品类普遍具有高客单价、高毛利率、高复购率的特点。艾瑞咨询预计2019年电商代运营市场中美妆/服饰/3C家电品类品牌数量占比分别为20.9%/18.9%/17.2%。

其中,美妆/服饰消费需求偏个性化,线上运营更为复杂,美妆品牌商对电商服务的需求比例超过50%;另一方面,美妆/服饰品类国际品牌占比高,国际品牌缺乏对国内市场的深入了解,对电商服务的需求比例超过80%,因此美妆品类佣金率最高(艾瑞咨询数据)。2019年美妆品类电商服务佣金率约15%-20%,服饰品类约10%-15%,3C家电品类约2%-10%,美妆和服饰品类孕育头部服务商的可能性较大。

电商代运营龙头企业在品牌运营、供应链支持和渠道资源上积累了较强的规模壁垒,行业马太效应显著。2018年四家头部品牌服务商GMV占比达32.1%,龙头市占率有望进一步提升。

服务形式多样化,全品类全服务链运营优势更大。电商服务业务模式按照服务链条完整度和资本投入从高到低分别为商品经销、商品分销、代运营服务和品牌营销策划业务。从竞争格局来看,细分服务环节难以形成专业性壁垒,全链路代运营服务商的竞争优势更大。

宝尊电商作为行业龙头,提供多品类全产业链代运营服务,市场份额大幅领先,规模优势显著,盈利逐渐进入上升通道。壹网壹创深耕美妆品类,成功跻身代运营行业首家A股上市公司,盈利能力强,在上市效应下合作品牌资源和市场份额有望进一步提升。

电商代运营公司投资框架

我们认为,可以从几个角度分析一家电商代运营企业的投资价值。

首先从品类和价值链两个角度对公司市场空间进行分析:(1)品类:单品类代运营注重专业性,美妆、服饰、3C品类的服务需求大,母婴、健康等品类规模较小,具有一定的增长潜力;多品类代运营注重品牌影响力,国际大牌资源丰富的企业自然流量高,销售规模更大。(2)服务价值链:细分服务环节难以形成专业性壁垒,提供全价值链服务可以共享电商基础设施,提升规模效率。

其次从公司运营能力、品牌资源、渠道关系、盈利能力等四个角度对公司价值进行分析:

(1)品牌运营能力:电商销售具有明显的季节性特征,要求服务商在销售旺季能够实现高效运营管理,可以从营销策划、存货管理、仓储物流等角度分析公司自身的竞争优势;

(2)品牌资源:品牌资源直接影响公司业务规模和盈利基础;合作品牌数量多、国际品牌占比高、单品牌占比小、品牌关系稳定的企业优势更大;

(3)渠道关系:电商渠道日渐多元化,销售竞争更为激烈,经营不确定性增加,能够快速响应平台规则变化、获得平台流量支持且在多个渠道拥有销售能力的企业更优。(4)盈利能力:从经销/服务收入占比、返利对毛利率影响、净利率水平和现金流是否充足等角度进行分析。

宝尊电商:全品类/全价值链覆盖的电商代运营龙头市场空间:服饰3C电商渗透率高,代运营市场空间较大

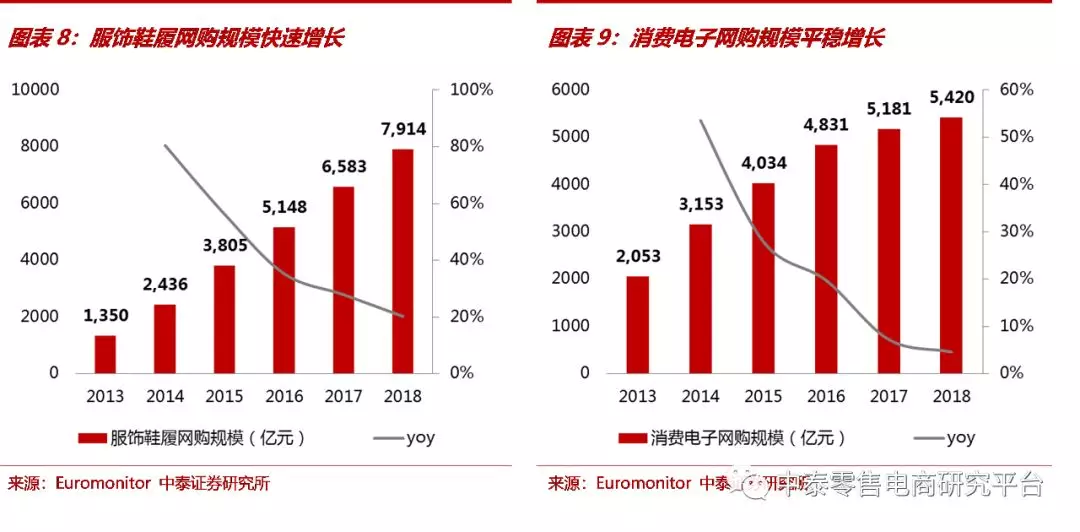

服饰3C占比高,市场空间较大。据Euromonitor统计,2018年服饰鞋履行业电商渗透率达31.8%,电商消费规模达7,914亿元,同比增长20.2%;其中,运动鞋服品类线上渠道占比为36.6%,电商销售规模达969亿元,同比增长36.7%,增速大幅领先其他细分品类。2018年消费电子电商渗透率达44.8%,成为该品类第一大零售渠道,消费电子网购规模达5,420亿元,同比增长4.6%。

宝尊电商代理品牌中,服饰占比过半,3C品类其次。2018年宝尊电商合作品牌总GMV达294亿元,同比增长54%。作为行业最大龙头,宝尊电商市场份额稳步提升,测算2018年市占率达18.2%,市场天花板较高,市占率提升空间依然较大。

经营优势:多品类全产业链经营,品牌/渠道资源丰富

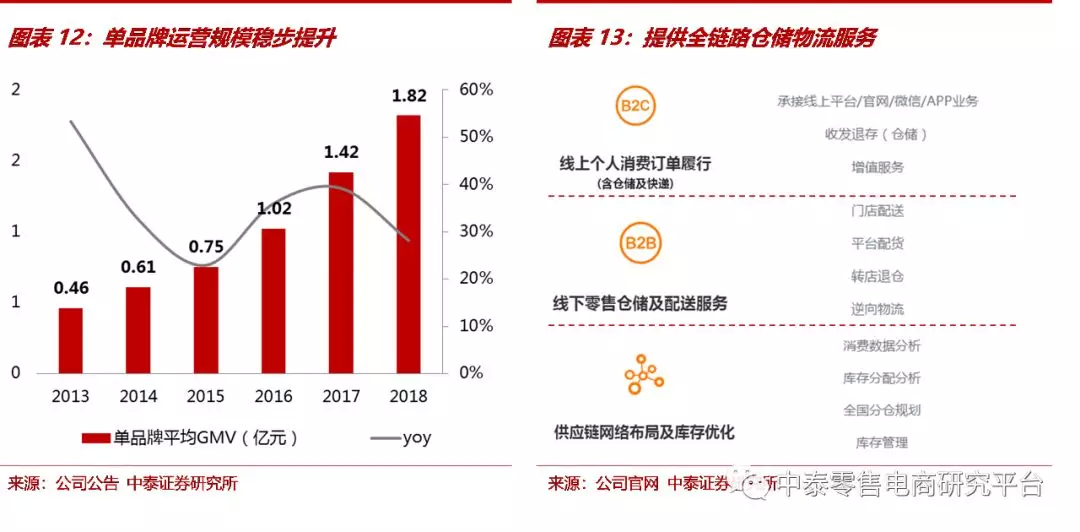

电商运营经验丰富,自建物流提升效率。宝尊电商代运营服务经验超过10年,品牌运营能力出色,合作品牌销售规模稳健增长,2018年宝尊单品牌平均GMV达1.82亿元,同比增长28.2%。

为满足双十一等大型电商促销节的密集发货需求,宝尊设立子公司宝通易捷,为8大领域超100家国际知名品牌提供整体供应链服务;自主研发的WMS/TMS仓储运输管理系统运行稳定高效,订单及时处理率和准点发货率均高于99.5%,库存精准度超过99.95%,广泛应用于品牌供应链体系并得到了品牌的高度认可。

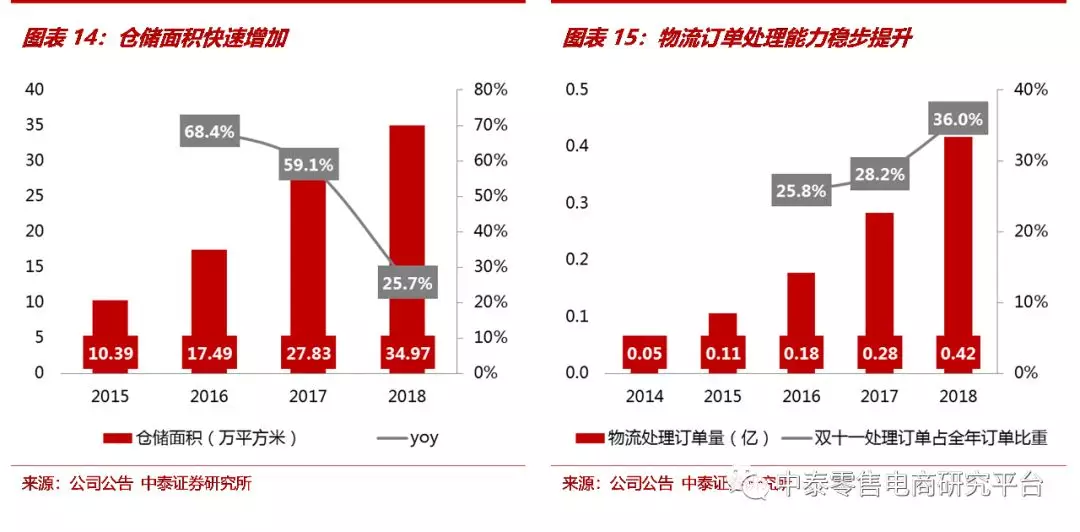

2018年宝尊仓储面积达34.97万平方米,同比增长25.7%,其中自有仓储面积为23.15万平方米,占比达66.2%。宝通永鼎仓库为全国首批电商自动化仓;占地近5万平方米的宝通魔方自动化物流中心运用智能机器人、传送及分拣系统,日处理B2C订单超过30万件。2018年宝尊物流处理订单量达4,170万单,双十一期间处理订单1,500件,占全年订单比重达36%,物流峰值运营能力得到验证。

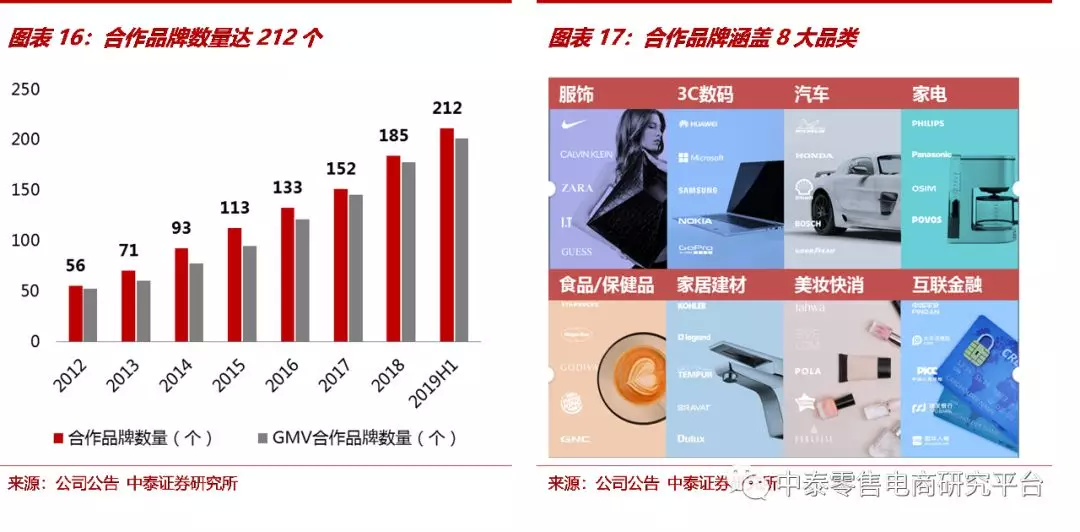

品牌资源丰富,国际大牌占比高。宝尊是阿里平台最大的代运营服务商,合作品牌资源丰富,2019年上半年宝尊提供天猫旗舰店运营和渠道管理服务的品牌数量达212个,其中10个品牌仅收取固定费用,收入不与GMV增长挂钩。宝尊服务覆盖服饰、3C数码、汽车、家电、食品保健品、家居建材、美妆快消、互联金融8大领域,合作品牌包括Nike(NKE.US)、Burberry(BUYBR.US)、Microsoft(MSFT.US)、华为、星巴克(SBUX.US)、POLA、上海家化等国内外知名品牌商。

阿里(BABA.US)为第一大股东,渠道竞争优势显著。阿里巴巴是宝尊第一大股东,持股比例达15.3%,投票权为9%。自2016年起,宝尊连续四年蝉联天猫代运营服务领域最高荣誉“六星级服务商”;今年也顺应天猫平台发展趋势,协助合作品牌升级到2.0版本天猫旗舰店,渠道资源丰富。

宝尊业务覆盖品牌官方商城、天猫/京东等电商平台及社交移动商城、线下智能门店,构建全渠道经营框架,帮助品牌实现全渠道店站管理、跨渠道零售运营、库存整合以及贸易结算,成为全渠道解决方案的领先者。

2017年阿里提出Uni-Marketing全域营销概念并发布品牌数据银行作为该理论落地的底层中枢,宝尊成为首批8家数据银行合作服务商之一,将助力品牌实现全渠道数字化升级,品牌运营优势有望持续增强。

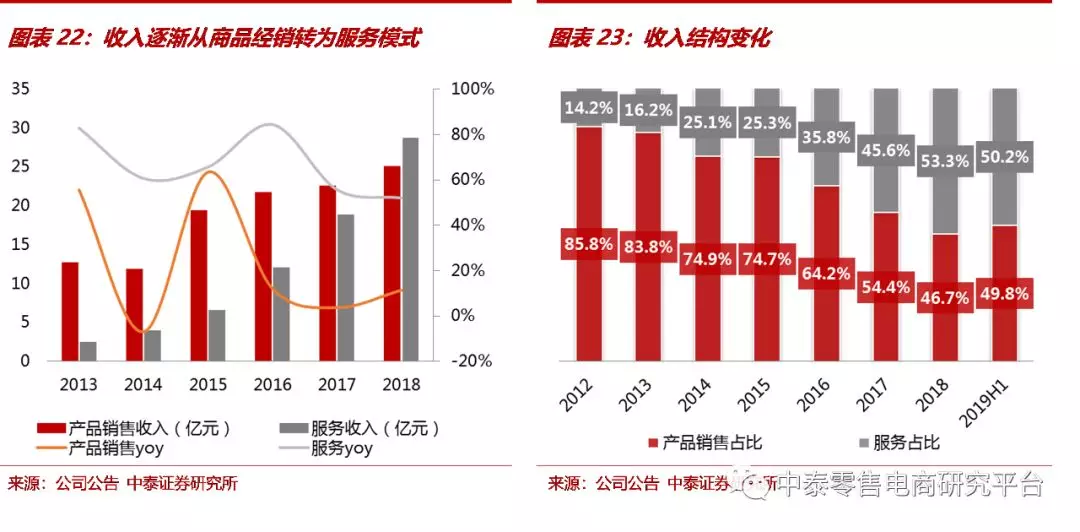

盈利能力:业务重心由经销转向服务,盈利进入上升通道

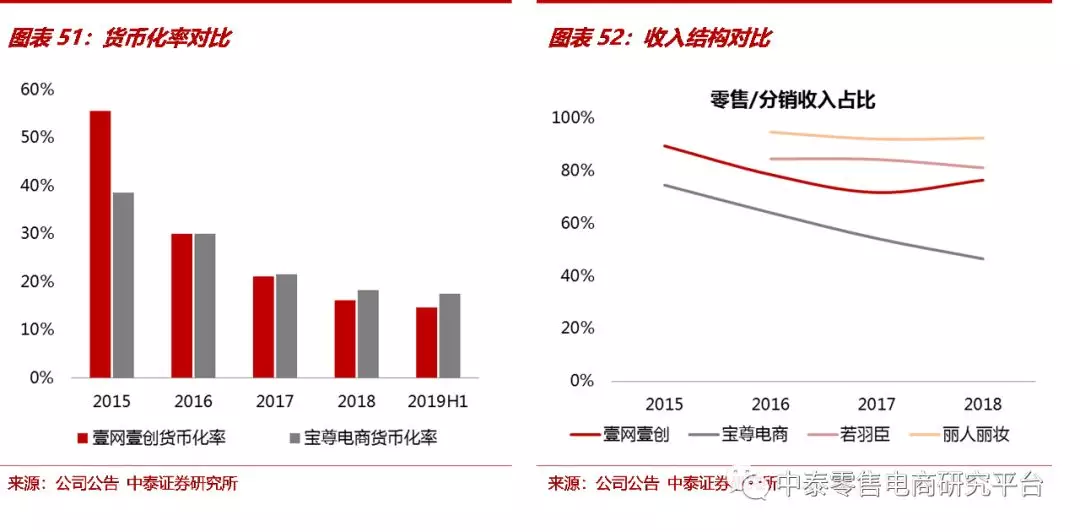

货币化率逐步降低,服务收入占比提升。近年来宝尊业务重心逐渐从重资产的商品经销模式转型为轻资产的代运营服务和代销服务模式,货币化率持续降低。2019H1宝尊经销业务GMV达9.51亿元,同比增长42.8%,占比逐步减少至9.8%;非经销GMV达87.74亿元,同比增长62.0%。

2019上半年货币化率为17.5%,其中商品经销货币化率为89.2%,非经销货币化率仅9.7%。2019H1宝尊实现营业收入17.04亿元,同比增长47%;其中,产品销售收入为8.49亿元,同比增长47.2%,服务收入为8.55亿元,同比增长46.9%,占比近50%。

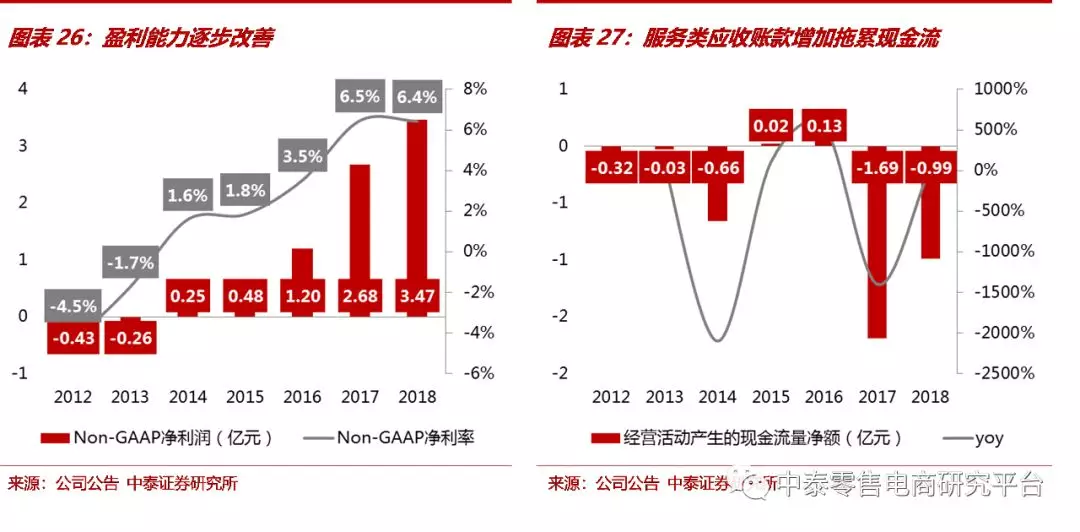

毛利率/费用率同步提升。据测算,2018年宝尊综合毛利率为62.3%,其中经销模式毛利率约19.1%,毛利率高的服务收入占比提升推动公司综合毛利率快速提升。由于货币化率下滑,收入端规模效应减少,宝尊物流和销售费率持续提升,2018年物流/销售/研发费率分别为23.4%/24.8%/5.0%;管理费率为2.9%,同比保持平稳,管理效率持续优化。

盈利能力稳步提升,应收账款拖累现金流。轻资产模式下,宝尊经营效率持续提升,盈利能力逐渐改善,2018年实现Non-GAAP净利润3.47亿元,同比增长29.4%,Non-GAAP净利率达6.4%。由于服务收入中应收账款占比较高,公司现金流持续增压,2018年经营现金流为-0.99亿元,同比增长41.4%,2019全年经营现金流有望实现转正。

小结:全品类代运营龙头,竞争优势持续释放

宝尊电商全品类全产业链经营优势显著,电商运营能力出色,品牌和渠道资源丰富,龙头效应持续释放,未来市占率有望持续稳步提升。由于经销模式的货币化率较高,预计经销GMV占比将保持平稳;宝尊持续巩固服饰品类品牌合作优势,同时战略性减少佣金率较低的3C品类合作,预计货币化率下滑趋势持续放缓。整体来看,公司轻资产的业务模式趋于稳定,规模效益将逐步释放,盈利有望进入上升通道。

壹网壹创:美妆代运营行业首家A股上市公司市场空间:受益于消费升级,美妆代运营市场潜力较大

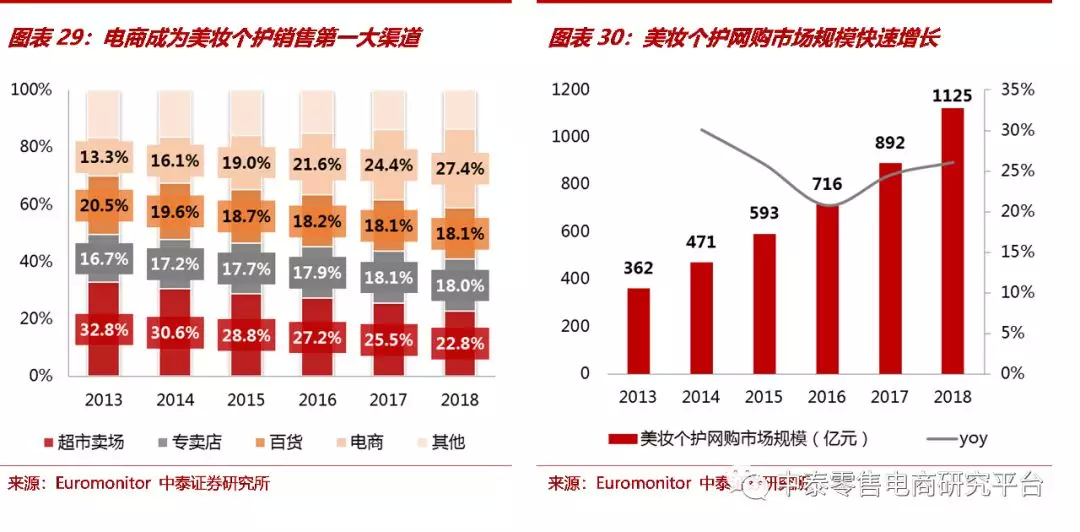

美妆代运营专业性要求高,壹网壹创实现快速增长。在消费升级趋势下,美妆个护销售规模实现快速增长,化妆品电商渗透率持续提升。据Euromonitor的数据,2018年美妆个护产品电商销售占比达27.4%,成为第一大零售渠道。2018年美妆个护网购市场规模达1,125亿元,同比增长26.1%。

化妆品对专业化、精细化运营能力的要求高,服务商需要从打造爆款单品、优化套装选品、孵化新品、差异化营销策划等多个角度提升产品销售,因此化妆品运营经验丰富的细分领域龙头更具竞争优势。

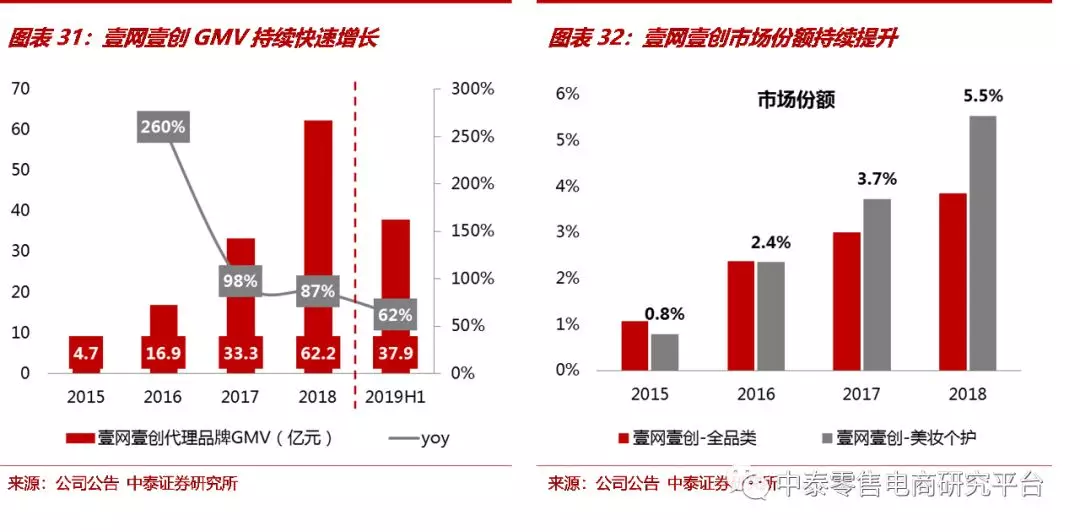

壹网壹创自2012年起深耕美妆代运营市场,代理品牌销售规模实现快速增长,2019上半年GMV达37.9亿元,同比增长62%;2018年壹网壹创代理品牌GMV在美妆个护网购市场占比达5.5%,细分市场市占率稳健提升;从全品类的角度来看,相比宝尊电商18.2%的市场份额,壹网壹创市占率提升的空间仍然较大。

经营优势:专业化能力出色,百雀羚品牌运营一战成名

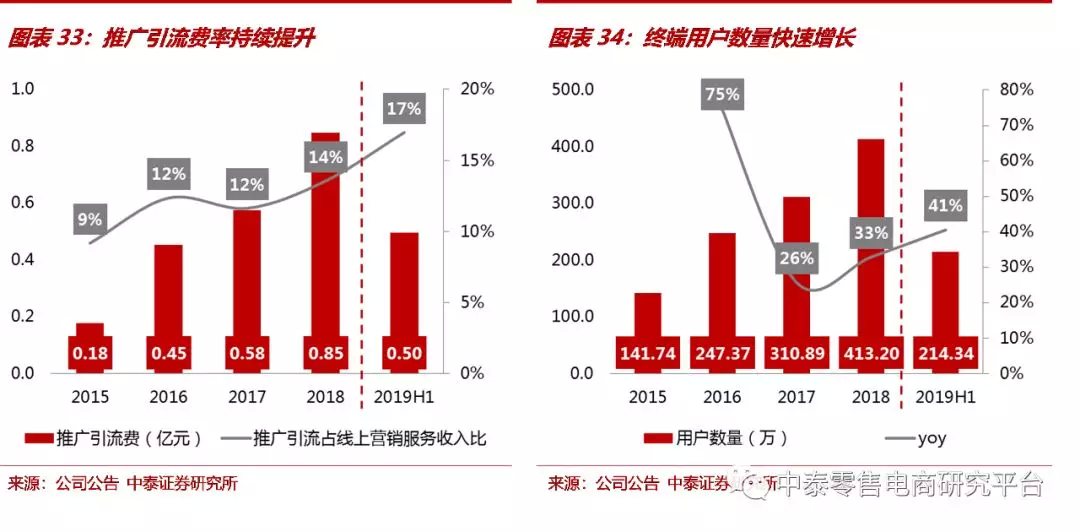

销售达成能力强,客单盈利稳健提升。营销推广是电商代运营服务的核心,成本主要在于流量获取,用于向电商平台购买钻展、直通车、明星店铺等引流推广服务。2019上半年壹网壹创推广引流费为4,954万元,同比增长51.7%,占线上营销服务收入的比重持续提升至17%。

公司引流效果优,2018年双十一促销节期间Olay/伊丽莎白雅顿官方旗舰店钻展点击率为行业均值的1.49/2.41倍,有效推动用户增长,2018年公司终端用户数达413.20万人,同比增长33%。

公司在选品组合、价格带规划、卖点提炼、促销创新、视觉测试等多维度建立了专业化、数据化、流程化的团队和体系,通过精细化运营提升订单转化率。

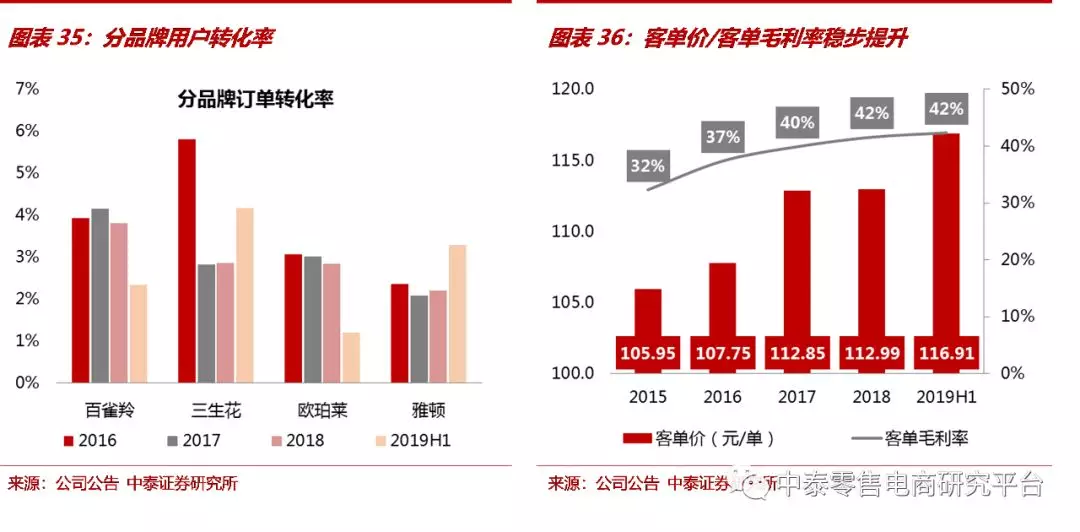

2017年公司承接DR.WU达尔肤官方旗舰店618期间转化率同比提升170%,GMV同比增长150%。从全年情况来看,2018年百雀羚/三生花/欧珀莱/雅顿订单转化率为3.81%/2.85%/2.84%/2.19%,同比保持平稳。

另一方面,公司通过数据分析优化套装选品和赠品设计,有效淡化消费者价格敏感度,推动客单价提升。2017年双十一期间公司将原有的多效系列三件套升级为明星单品Olay淡斑精华,客单价提高近200元。2019年上半年公司客单价为116.91元/单,客单毛利率稳步提升至42.3%。

新品孵化能力出色。公司通过终端销售积累了海量的用户反馈和消费数据,可以高效把控消费者需求,协同品牌方对产品进行设计和改良,并根据新品定位提炼产品卖点、制定相应的整合营销方案。前期打造的百雀羚小雀幸系列面膜和大宝眼部醒活精华霜销售表现良好,有效帮助品牌商拓展了消费客群。

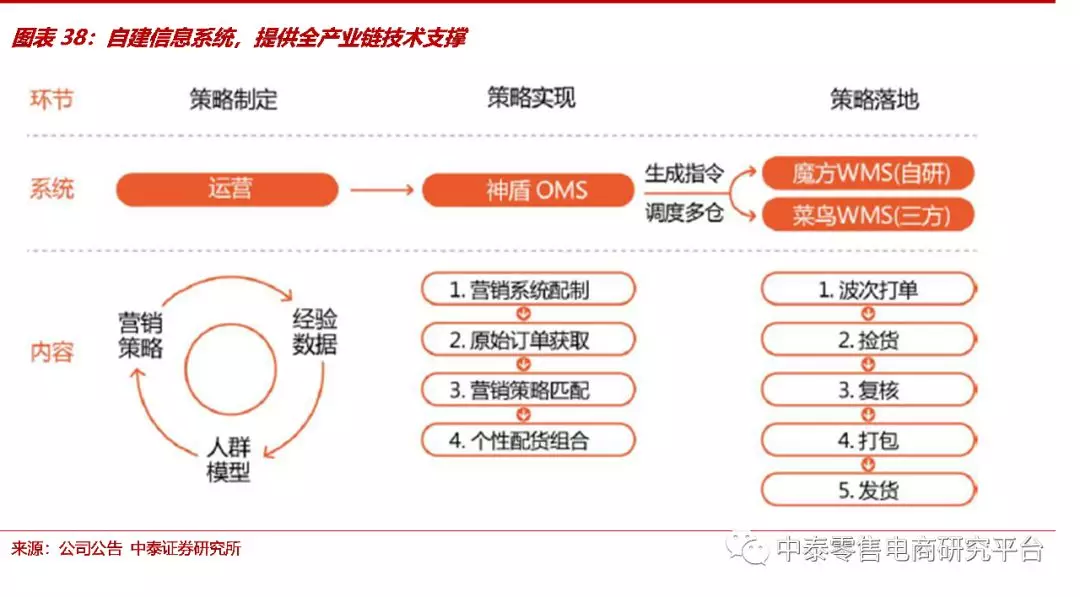

自建供应链提高效率,存货管理能力出色。公司拥有神盾营销管理、魔方仓储管理等多个自主研发的信息系统,为品牌商提供全产业链技术支持。从营销的角度来看,自有系统积累的会员数据有效提升广告投放和用户管理效率。

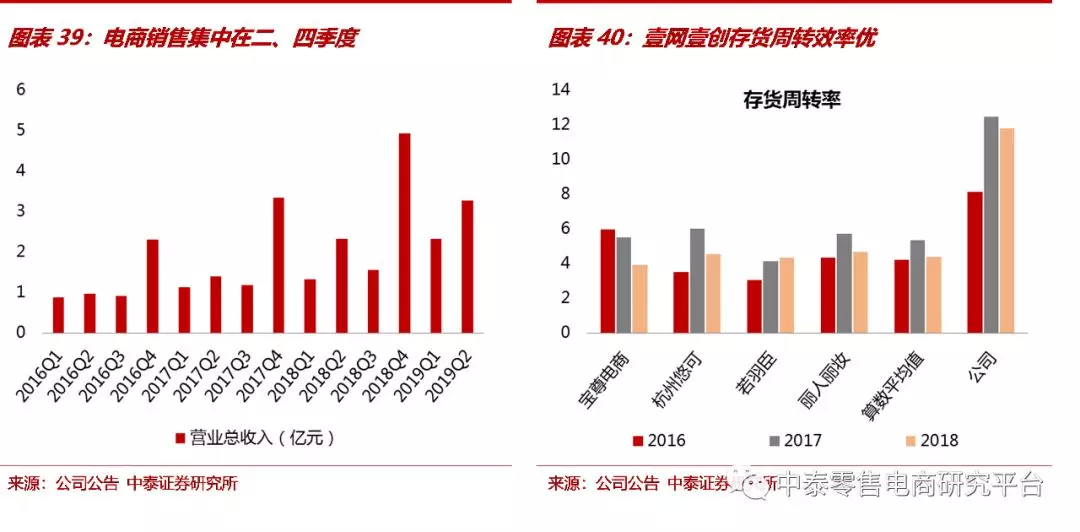

从存货管理的角度来看,公司对存货规模、库龄进行了严格的控制,2018年公司存货周转率为11.78,存货管理能力显著优于美妆代运营行业平均水平。

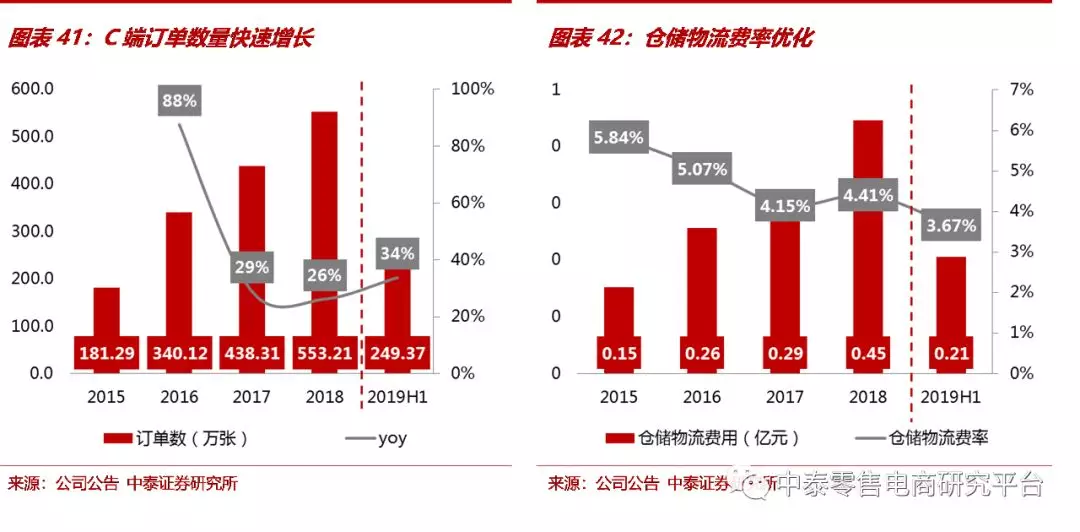

从物流支持的角度来看,公司销售集中在二、四季度电商销售旺季,C端订单量仍在快速增长,对物流峰值运营能力的要求高,公司自有物流显著提升了仓配效率,2019H1仓储物流费率持续优化至3.67%。

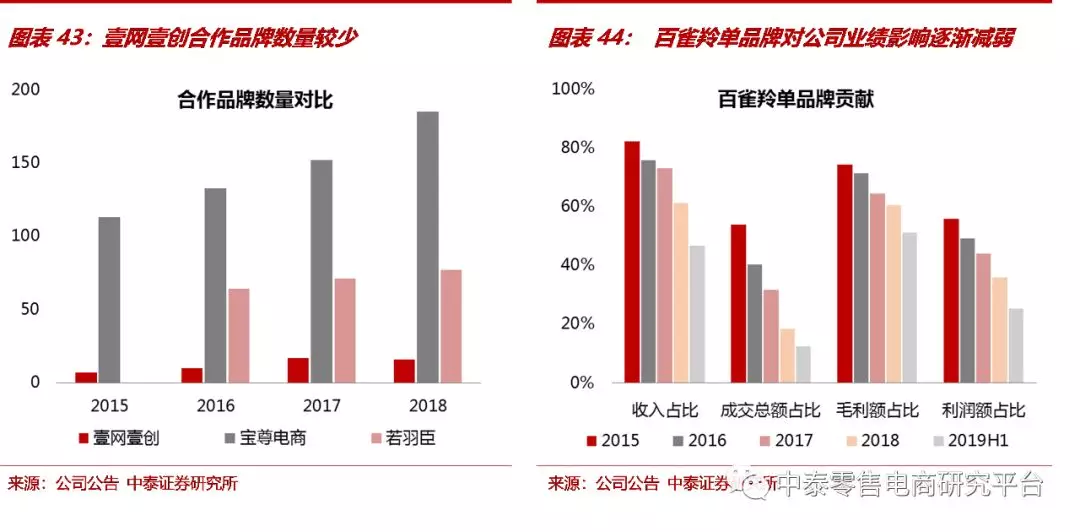

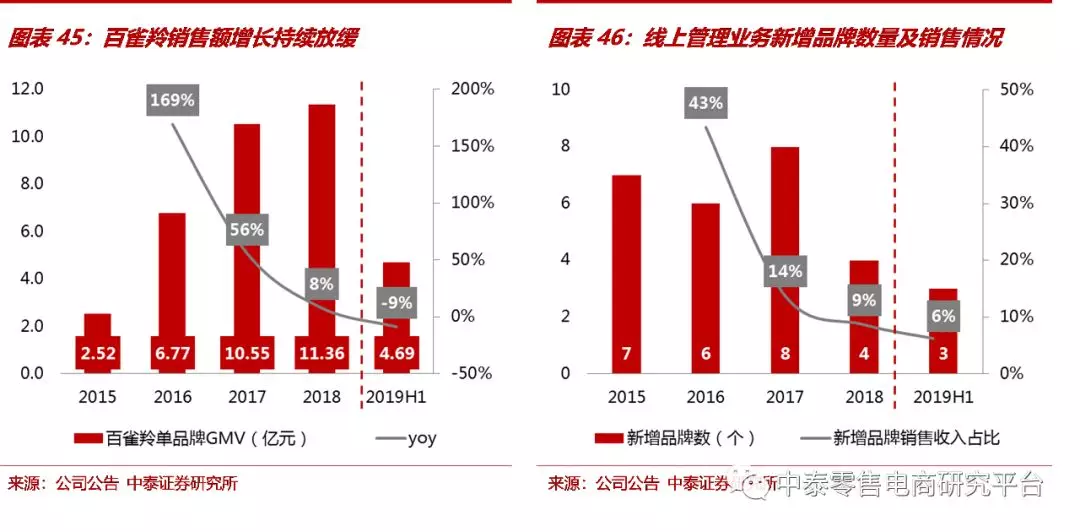

合作品牌数量较少,百雀羚单品牌占比高。2018年壹网壹创合作品牌数量为24家,与若羽臣/宝尊电商相比品牌资源相对较少。公司与百雀羚品牌合作近7年,2019上半年,百雀羚单品牌GMV达4.69亿元,同比减少8.86%,占成交总额比重为12.39%;百雀羚品牌实现收入261亿元,同比增长12.55%,占比达46.72%;百雀羚单品牌毛利额/净利额占比为51.16%/25.12%,对公司业绩的影响较大,但正在逐渐减弱。

由于单一品牌占比较高存在经营风险,且百雀羚品牌运营步入成熟期,GMV增长放缓,公司逐步加大品牌拓展力度,巩固经营优势。2019年上半年,品牌线上管理业务新增合作品牌3家,新增品牌销售收入占比为5.9%。

百雀羚品牌运营已步入成熟期,GMV增长放缓,品牌商也开始自建电商运营部门。百雀羚代运营服务协议为一年一签,单一品牌占比较高的模式存在一定的经营风险,因此公司逐步加大品牌拓展力度,巩固经营优势。

2019年上半年,品牌线上管理业务新增合作品牌3家,新增品牌销售收入占比为5.9%。在品牌扩充过程中,品牌线上管理服务费率持续下滑,2017/2018年,雅顿唯品会服务费率为7.73%/6.88%,百雀羚服务费率为5.19%/4.59%。

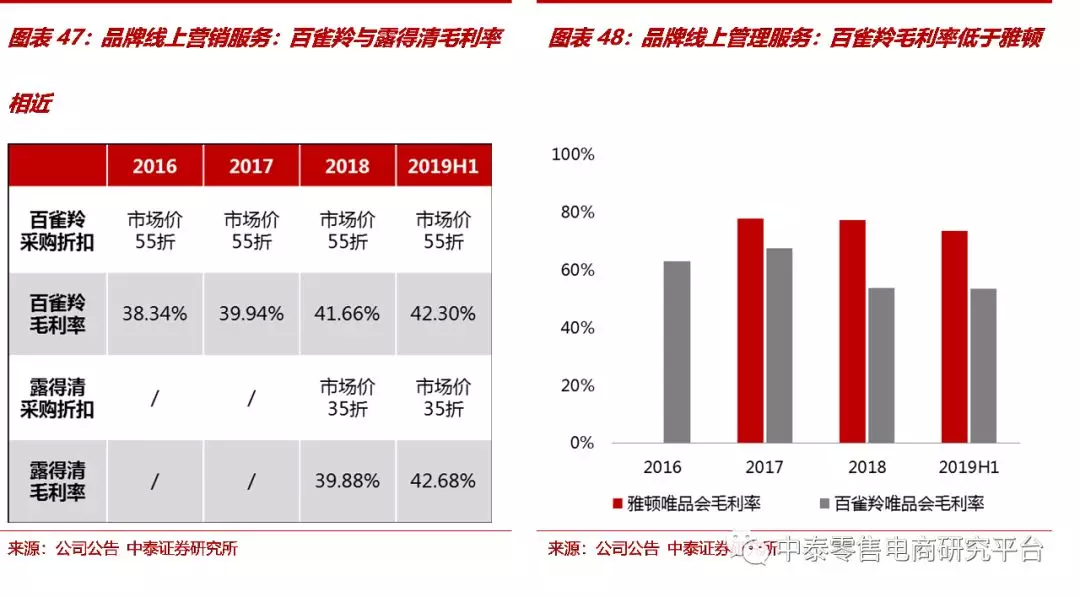

从品牌合作的公允性来看:品牌线上营销服务中,百雀羚品牌采用高采购折扣高返利政策,露得清品牌采用低折扣低返利政策,品牌合作毛利率并无明显差异;品牌线上管理服务中,雅顿唯品会业务成本稳定,毛利率优于百雀羚。

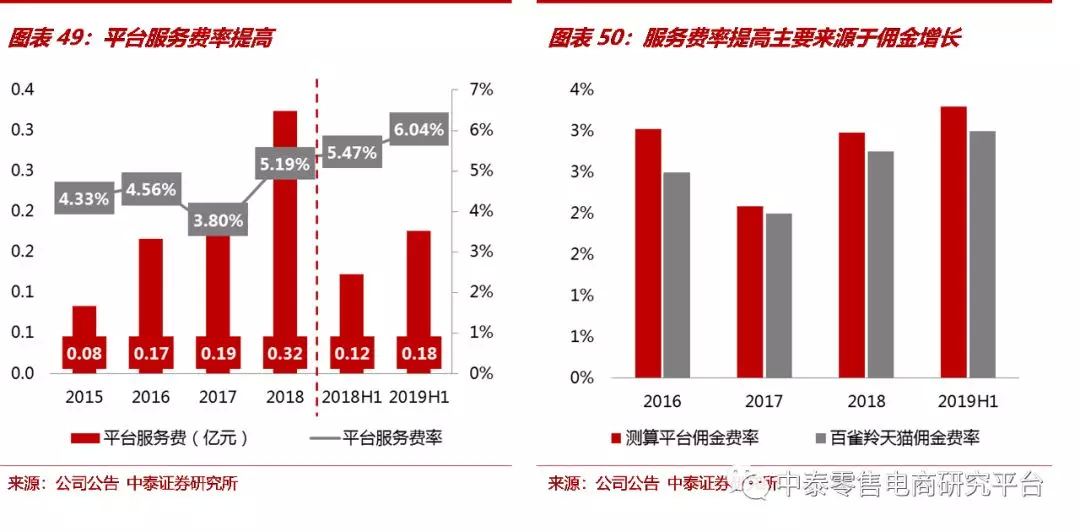

渠道费率持续提高,有望得到天猫流量支持。2019年上半年壹网壹创平台服务费达1,763万元,同比增长43.28%,平台服务费率持续提高至6.04%;其中,平台佣金费为964万元,测算平台佣金费率/百雀羚天猫佣金费率为3.3%/3.0%,渠道成本持续增加。2019年天猫生态服务商大会中,壹网壹创成功跻身天猫六星级服务商,品牌运营能力得到平台认可。未来三年天猫服务商交易规模将达到5,000亿元,天猫将扶持50家10亿规模级服务商,同时开放2,000家品牌招商名额,公司有望受益于平台的流量支持。

盈利能力:业绩快速增长,盈利优于同行

销售结构较优,营收增长强劲。2017年公司加速开拓新品牌合作,线上管理服务收入同比增长86%;2018年新增爱茉莉太平洋旗下6个品牌在唯品会平台的分销业务,线上分销收入大幅增长。由于线上分销和管理服务货币化率较低,2019年上半年公司货币化率逐步下滑至14.75%。

从电商代运营行业整体情况来看,经销/分销模式普遍占比较高,2018年公司品牌线上营销服务/线上分销收入占比为61.7%/14.9%,相比若羽臣、丽人丽妆等美妆快消品类代运营公司,服务性收入占比更高,营收结构较优。2019上半年公司实现营业收入5.59亿元,同比增长53.51%,其中线上分销收入1.51亿元,同比增长208.16%,线上分销收入占比持续提升至27.01%。

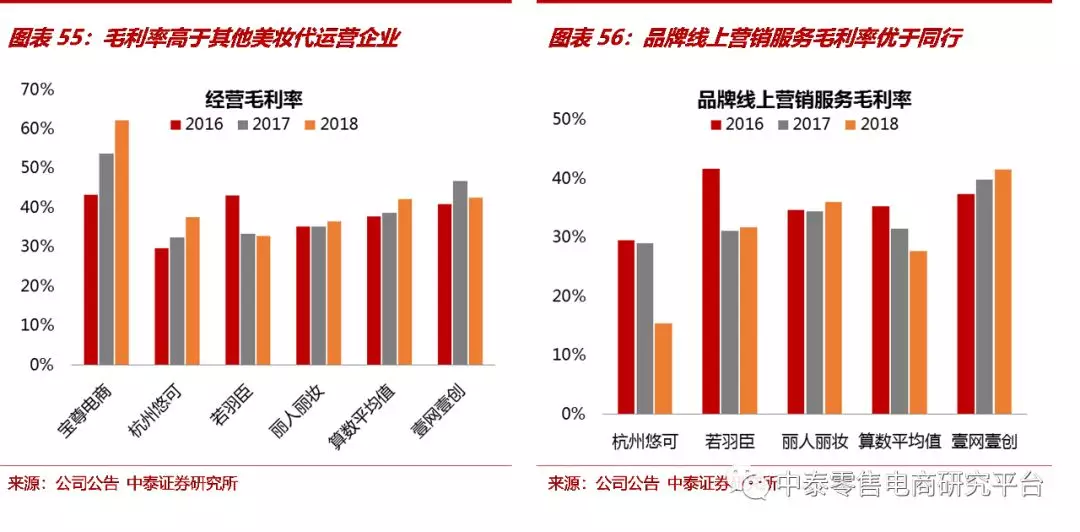

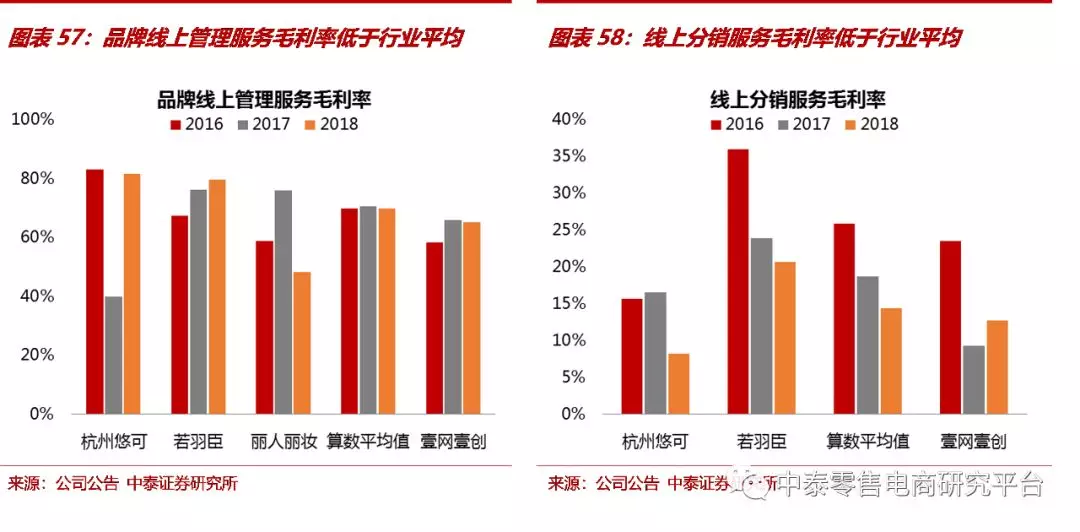

综合毛利率优于同行。2018年公司经营毛利率为42.59%,高于可比公司平均水平。分业务来看,2018年品牌线上营销毛利率为41.58%,显著优于可比公司,主要是因为公司与百雀羚合作稳定,客单价稳步提升,国货品牌相对国际品牌也具备线上渠道销售差价较大、毛利率较高的特点。

2018年品牌线上管理毛利率为65.28%,略低于行业平均水平,2016年公司开始承接日化类品牌管理服务,超配运营团队进行跨品类店铺运营,管理效率较低,目前公司已经度过日化品类运营磨合期,宝洁旗下店铺销售额同比大幅提升,2019年上半年美妆/日化品类毛利率为64.87%/62.22%,同比稳步回升。

2018年公司线上分销毛利率为12.73%,同比提高3%+,同期若羽臣和杭州悠可线上分销毛利率较2017年均呈现下滑趋势。

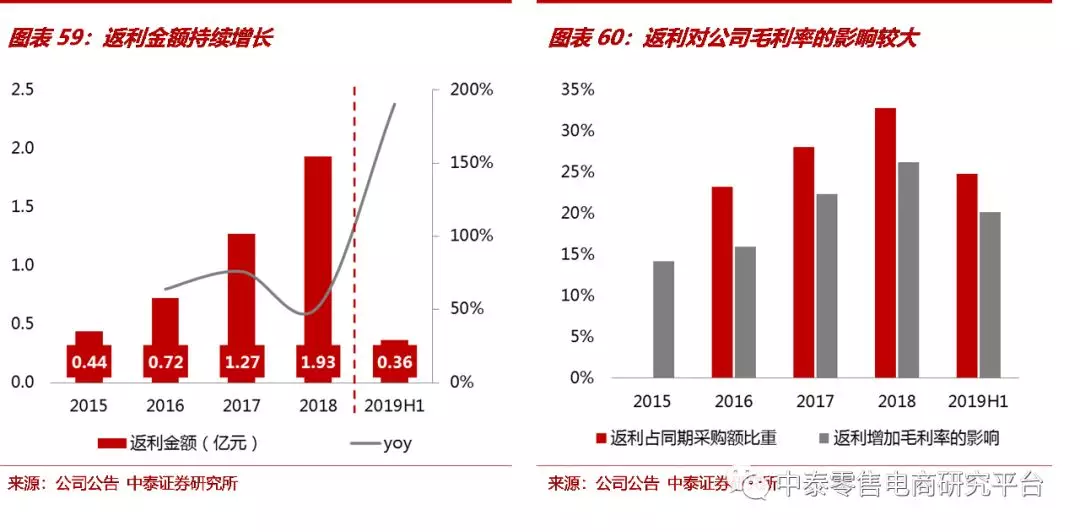

品牌商返利对公司毛利率的影响较大。线上销售竞争激烈,商品折扣和营销投入力度大,因此品牌方普遍采用返利政策补贴代运营服务商,激励公司按质按量完成销售增长目标。

据公司招股说明书披露,返利模式分为日常返利和活动返利,当销售额目标完成100%以上之后,可提取实际销售额的10%作为日常返利;双十一促销节和品牌方不定期的促销活动返利金额通过具体协议拟定和兑现。

返利主要以货返形式兑现,根据品牌方确认的返利金额提取等值商品,减少公司采购成本,提升公司毛利率。2019年上半年公司返利金额共计0.36亿元,同比增长190.4%,占当期采购额比重为24.85%,对增加毛利率的影响为20.17%,品牌商返利对公司毛利率的影响持续扩大。

经营效率高,盈利能力较强。销售费用主要包括推广引流、仓储物流、职工薪酬等,2018年公司销售费用率为18.77%,与行业平均水平相近,同比均小幅提升;丽人丽妆销售费率较高主要是因为线上零售收入占比超过90%,需要承担更多推广和仓配费用的影响。2018年公司管理费用率为3.2%,低于行业平均,经营效率更优。

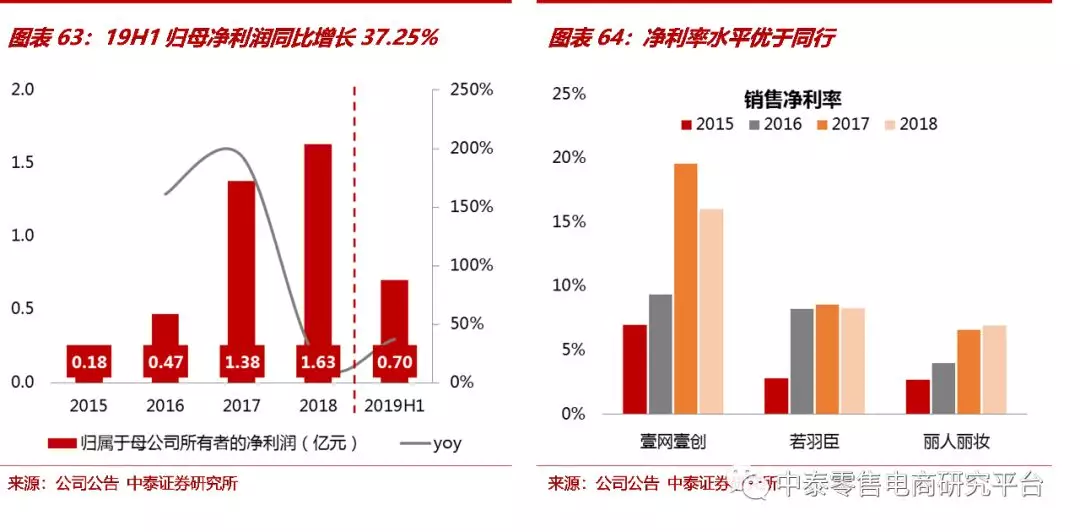

盈利端来看,2018年壹网壹创/若羽臣/丽人丽妆净利率分别为16.06%/8.32%/6.96%,盈利能力大幅领先同行。2019上半年公司实现归母净利润0.7亿元,同比增长35.75%,销售净利率为12.44%,盈利保持稳健。

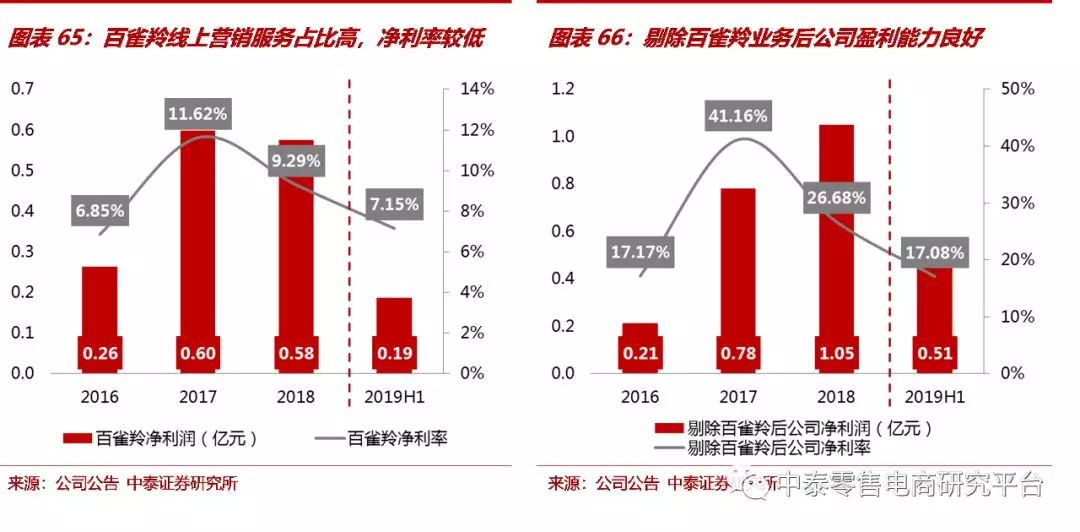

剔除百雀羚业务后盈利能力更优。按照成交总额摊销费用,对公司净利润进行拆分,2019年上半年百雀羚单品牌净利润为0.19亿元,净利率为7.15%;剔除百雀羚业务的影响后,19H1公司净利润为0.51亿元,净利率达17.08%。整体来看,公司在不考虑百雀羚单品牌影响的前提下仍然保持了较强的盈利能力。

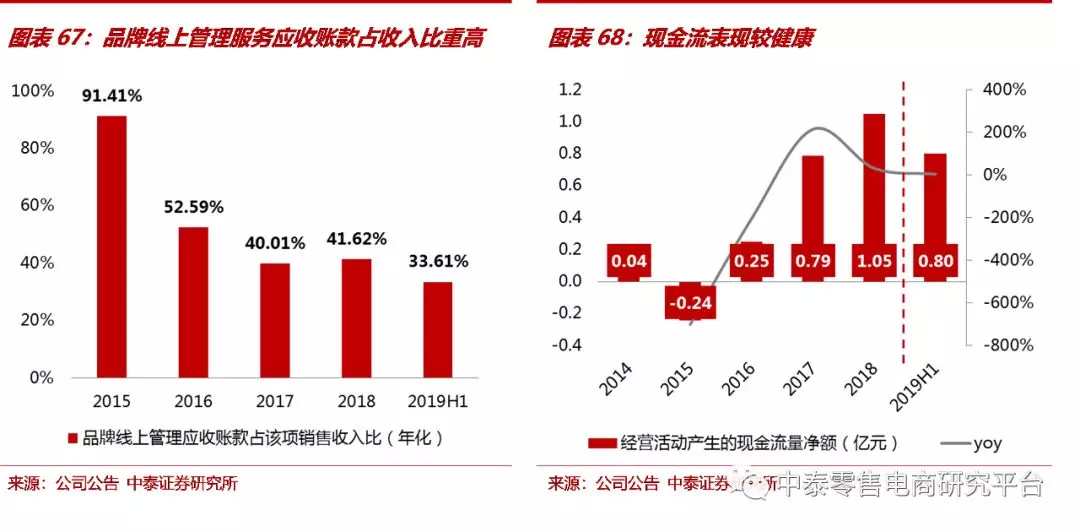

服务类应收账款占比高,现金流较为健康。品牌线上管理服务一般按月结算,根据品牌方资质和合作情况给予不同品牌45-120天的信用期;双十一、双十二等营销活动影响下,部分品牌存在按年结算服务费的情况,因此四季度服务费金额较高,2018年底公司信用期内应收账款余额占Q4收入比重为88.04%。

2019上半年品牌线上管理业务的应收账款占该销售收入的年化比重为33.61%,呈现下降趋势;同期经营活动现金流为0.8亿元,同比增长5%,整体表现良好。

盈利预测与估值盈利预测

品牌线上服务:(1)品牌线上营销服务中,预计百雀羚品牌保持稳健增长,新品牌占比持续提升,整体线上营销服务收入同比增长32.7%/30.2%/30.0%。(2)品牌线上管理服务合作品牌数稳步增加,预计同比增长49.9%/44.0%/40.0%。

线上分销业务:2018年公司开始与爱茉莉太平洋旗下6个品牌进行合作,2019年线上分销业务规模仍将保持高速增长,预计2019-2021年线上分销收入同比增长100.7%/50.0%/25.0%。

内容服务业务:内容服务业务仍处于起步期,规模较小,预计2019-2021年内容服务收入同比增长50.0%/40.0%/30.0%。

投资建议

美妆代运营行业红利大,电商运营经验丰富,龙头企业市占率将进一步提升,公司品牌合作规模和盈利有望实现稳健增长,维持“买入”评级。化妆品是消费升级优势品类,电商已经成为美妆个护第一大销售渠道,美妆电商代运营行业景气度依然较高。美妆品类线上运营复杂,行业准入门槛将持续提高,龙头企业有望建立起竞争壁垒,市场份额将稳步提高。公司凭借百雀羚一战成名,精细化、专业化的品牌运营能力得到市场认可,供应链管理效率持续提升。

2019年公司成功跻身天猫六星级服务商,有望获得平台方流量支持,合作品牌资源将稳步拓展。公司服务收入占比高,盈利能力大幅领先同行,经营优势较大。预计2019-2021年实现营业收入14.86/20.43/26.83亿元,同比增长46.7%/37.5%/31.3%;实现归母净利润2.10/2.81/3.89亿元,同比增长28.9%/33.9%/38.7%。对标龙头宝尊电商56XPE,壹网壹创2020年目标市值约157亿元。

风险提示:(1)行业竞争加剧影响公司议价能力,服务费率持续下滑;(2)百雀羚品牌合作协议不可持续,新品牌拓展不及预期;(3)电商销售波动加剧,销售费率大幅提升;(4)销售增速放缓,返点金额大幅减少,公司盈利能力下滑。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP