唯品会(VIP.US)三季报解读:深度折扣助力用户增长,盈利大超预期

本文源自“中泰零售电商研究平台”微信公众号,作者:彭毅、龙凌波。

报告摘要

事件:唯品会(VIP.US)2019Q3实现营业收入169.13亿元,同比增长10%;Non-GAAP归母净利润为12.09亿元,Non-GAAP归母净利率达6.1%,创历史新高。预计2019Q4实现净销售收入261-274亿元,同比增长0-5%。

“好货”战略拉新效果显著,用户增长强劲。

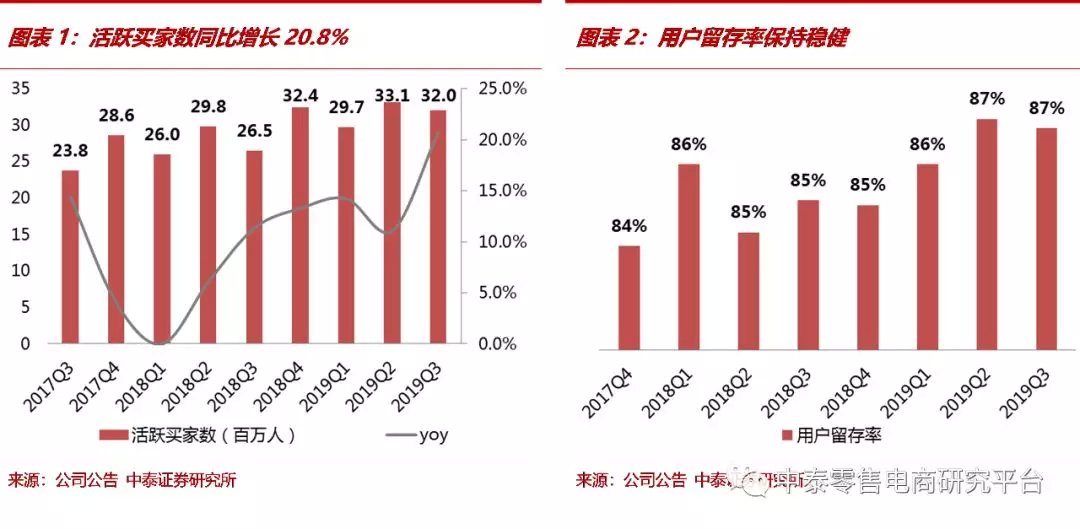

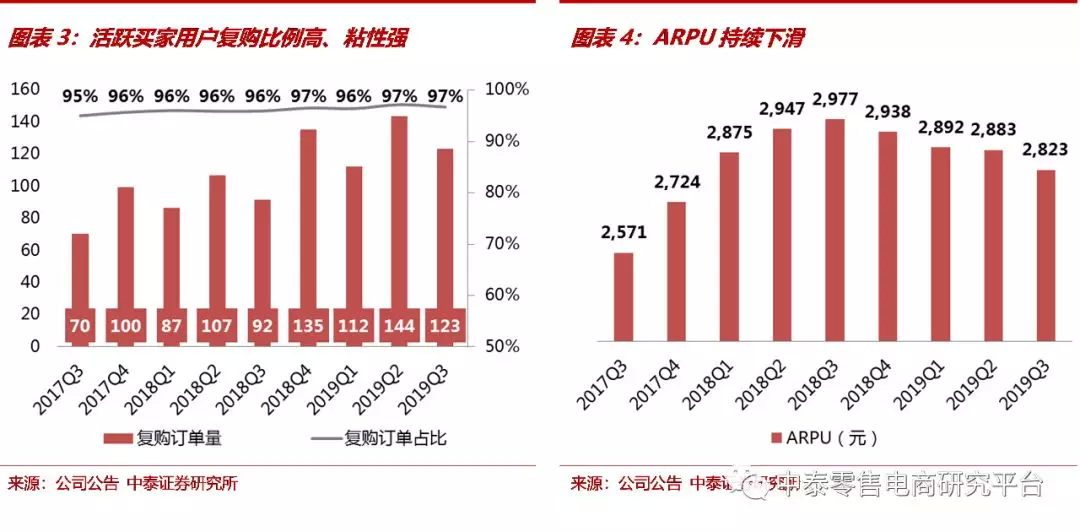

19Q3唯品会活跃买家数达3200万人,同比增长20.8%,用户留存率为86.9%,同比提高1.6%。三季度订单量达1.28亿,同比增长33%,其中复购订单占比达96.7%,存量用户运营能力出色。据公司统计,来自京东和腾讯导流的新客占比稳定在24%左右,未来仍将通过“好货”战略驱动用户增长。Q3唯品会ARPU为2,823元/人/年,人均创收持续下滑,主要是因为客单价较低的第三方平台占比提升的影响,以及“好货”深度折扣拉动新客强劲增长,首次消费价格较低,随着新客复购率上升,预计未来ARPU将趋于平稳。

服饰品类拉动营收增长,毛利率持续优化。

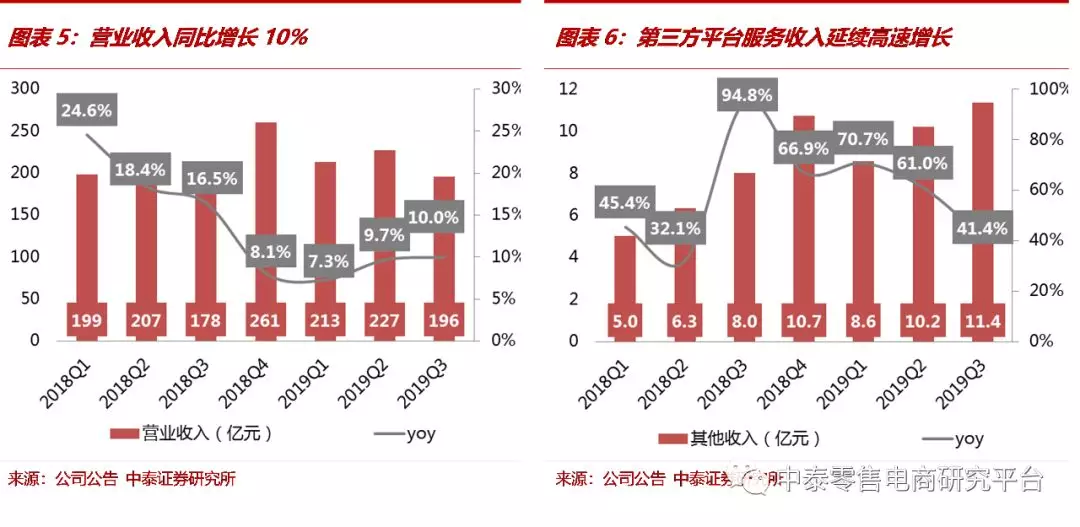

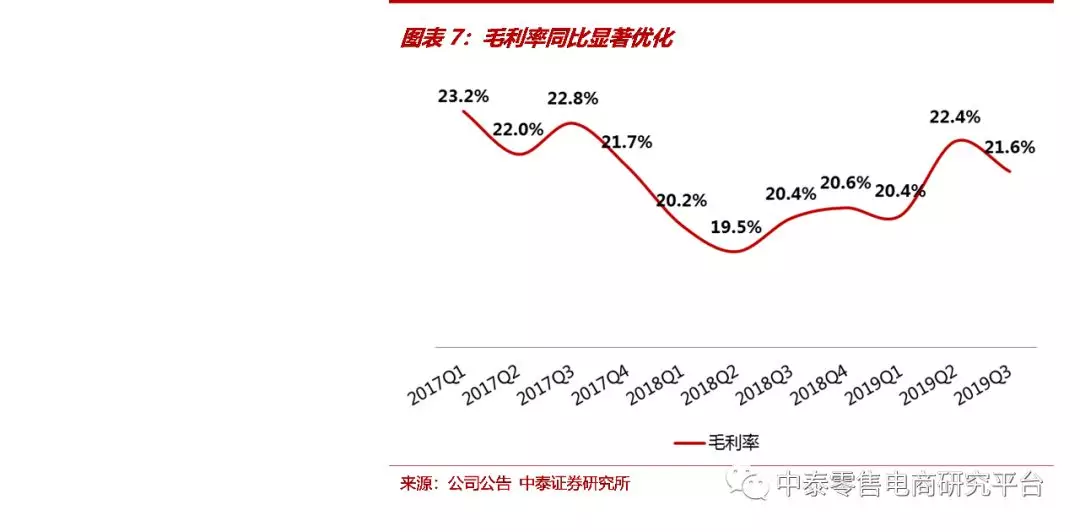

2019Q3唯品会GMV达317亿元,同比增长17%,其中服饰品类GMV全渠道同比增长29%,除去杉杉奥莱影响的同比增速达20%;深度折扣频道“疯抢”和“快抢”持续推动GMV增长,占线上GMV比达42%,回归特卖战略效益持续释放。Q3营业收入达196.13亿元,同比增长10%;其中,产品销售收入为184.77亿元,同比增长8.5%,增速环比回升;其他收入达11.36亿元,同比增长41.4%,佣金/广告/物流/金融/会员/杉杉奥莱收入占比分别为23%/22%/40%/7%/5%/3%。回归服饰特卖有效优化公司毛利和盈利水平,Q3毛利率达21.6%,同比提升1.2%。

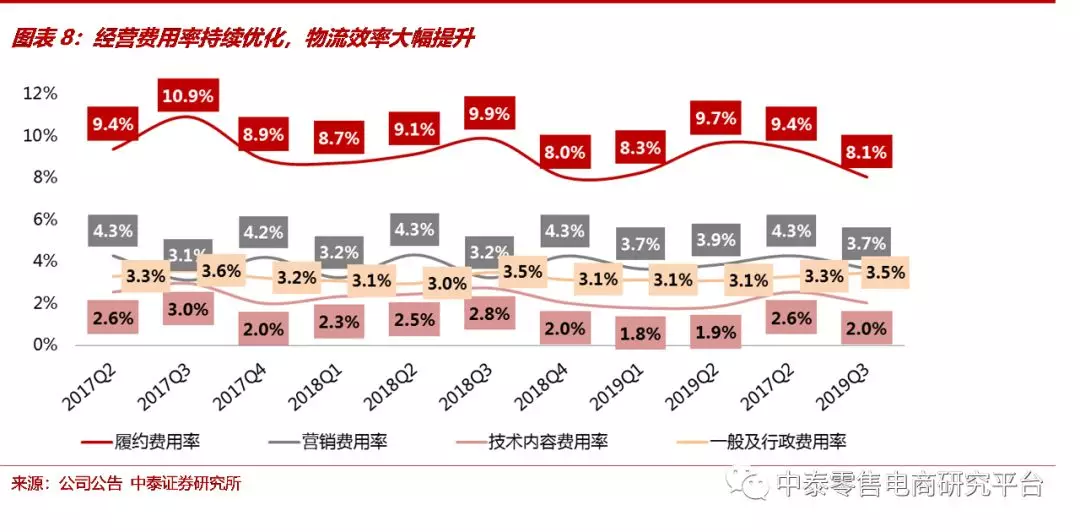

履约费率持续优化,盈利实现大幅增长。

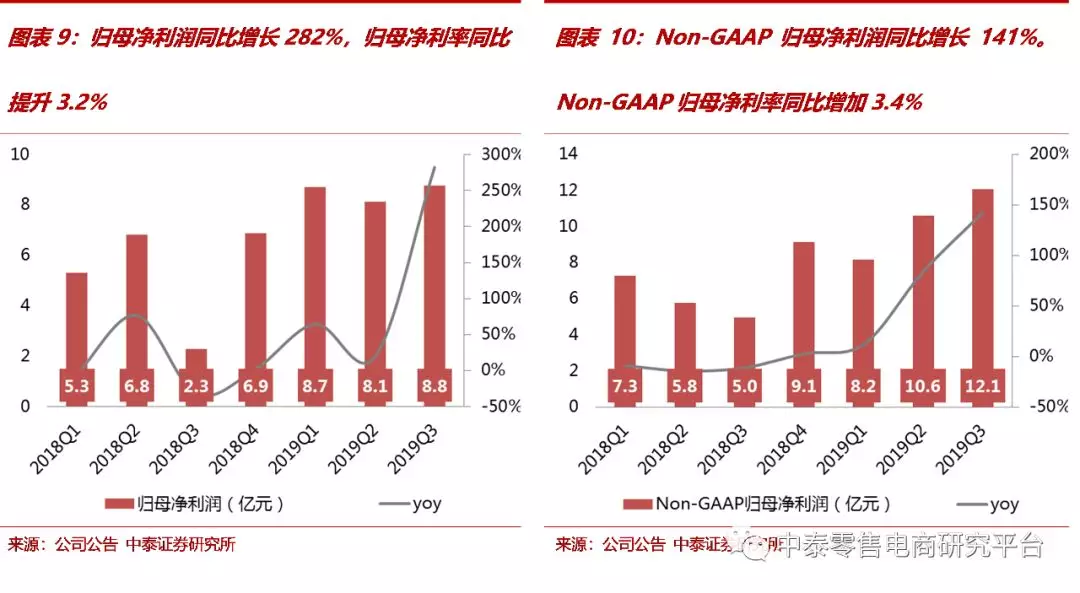

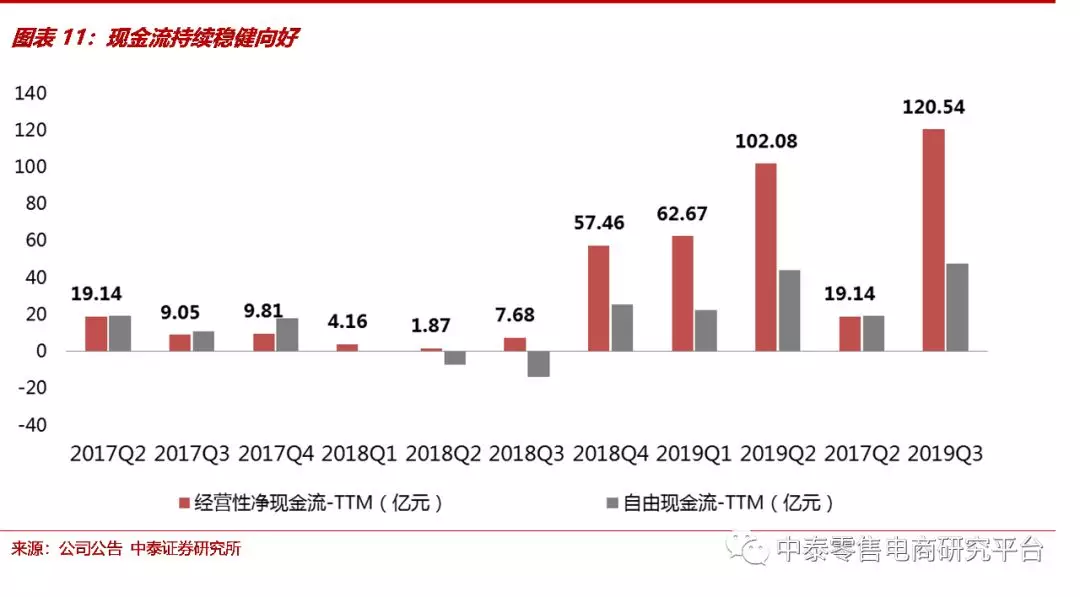

本季度经营费用率为17.3%,相较于去年同期19.4%优化2.1%。其中,履约费用率为8.1%,同比减少1.8%,主要是物流外包减少公司物流费用的影响;营销费用率为3.7%,同比提高0.5%,研发费用率为2%,同比减少0.8%;一般及行政费用率为3.5%,同比持平。Q3唯品会实现归母净利润8.75亿元,同比增长282%,归母净利率达4.5%,同比增加3.2%;Non-GAAP归母净利润达12.09亿元,同比增长141%,Non-GAAP归母净利率达6.1%,创下历史新高。经营效益持续增厚公司现金流,Q3经营性现金流-TTM达120.54亿元,同比显著优化;自由现金流-TTM达47.74亿元,持续稳健向好。

唯品会品牌特卖领域护城河宽阔,回归服饰特卖战略实行近一年,凭借深度折扣推动用户强劲增长,复购率和用户粘性稳健提高,毛利率显著回升,目前唯品会物流外包第三方的比例超过30%,履约费用同比显著优化,经营效率持续提升,盈利能力大幅提高,现金流持续增厚。在线下布局方面,300家线下门店和5家杉杉奥莱进一步丰富了唯品会经营业态,全渠道协同效应持续释放。

今年双十一公司服饰品类销售增长超过20%,看好12.8号店庆节销售情况,预计四季度营收仍将保持5%以上的增长。

风险提示事件:

(1)京东腾讯引流不及预期,流量成本大幅上升;(2)服饰品类优势减弱,品类拓张受阻;(3)物流布局费用超预期,供应链能力减弱;(4)升级特卖业务不理想,造成公司毛利率持续下滑;(5)金融业务风控能力不足,逾期风险大幅增加。

(编辑:任白鸽)

扫码下载智通APP

扫码下载智通APP