中金:人口年龄结构对股债长期估值趋势有何影响?

本文来自微信公众号“中金策略”,作者:王慧、彭一夫。

估值的均值回归是统计学现象,也是不少投资策略的基石,然而一些因素的改变也有可能使得历史平均估值的意义降低。比如近期广泛讨论的人口老龄化,对于股债长期估值中枢趋势会产生什么影响,本文将对此进行分析,以期为长期战略配置提供依据。

1 人口年龄结构是影响股债估值的长期因素

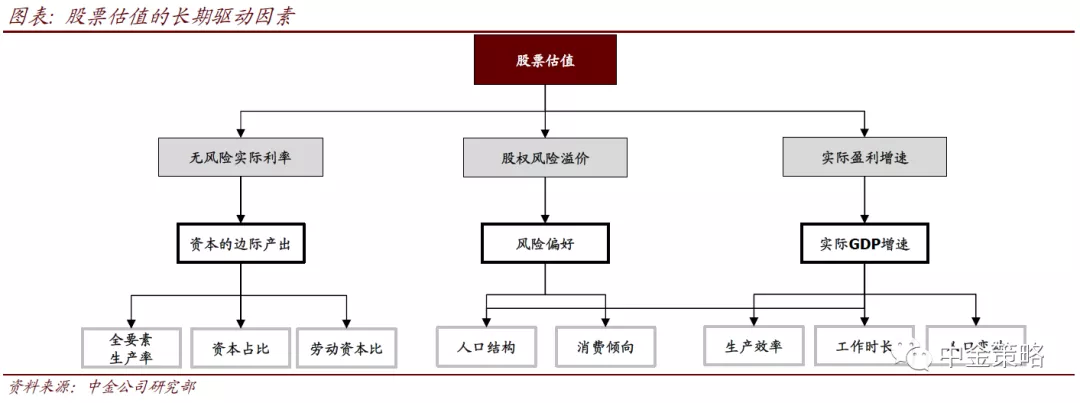

从长期看,无风险利率、股权风险溢价以及盈利增长都受到人口因素的影响。股票的估值受贴现率和盈利增长两个变量的共同影响,而贴现率又可以进一步分解为无风险利率和股权风险溢价。影响这三个变量的驱动因素中均包含人口年龄结构相关指标:

人口年龄结构会通过资本-劳动比率而影响资本的边际产出从而间接影响实际利率。

人口年龄结构是决定居民整体风险容忍度的关键变量,从而影响到股权风险溢价。

劳动力供给是经济增长的重要源泉之一,而长期看,企业盈利增长会收敛于经济增长

影响股票长期估值的其他因子还包括全要素生产率、资本弹性、消费倾向、生产效率、工作时长等。

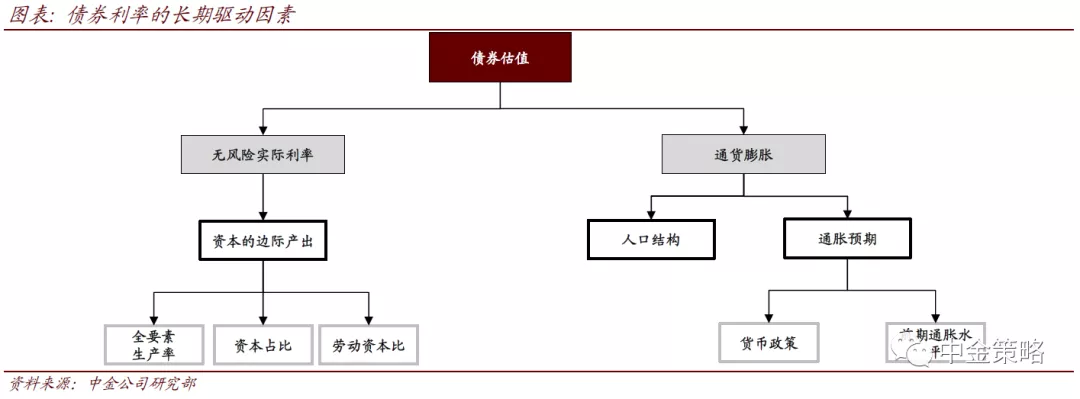

人口因素也会影响实际利率和通胀预期,进而影响债券收益率的长期走势。国债收益率可以分解为实际利率和通胀预期。人口年龄结构不仅影响实际利率,还影响通胀预期,传导途径是人口年龄结构的变化会带动投资、消费在内的总需求变化,从而影响到通胀预期。当然,通胀预期还会受到诸如货币政策可信度、历史通胀水平等因素的影响。

2 人口年龄结构指标的选取与实证分析

我们以美、英、德、法四国股票市场估值和十年期国债收益率作为观察对象,选择恰当的反映人口年龄结构的指标,对两者进行实证。

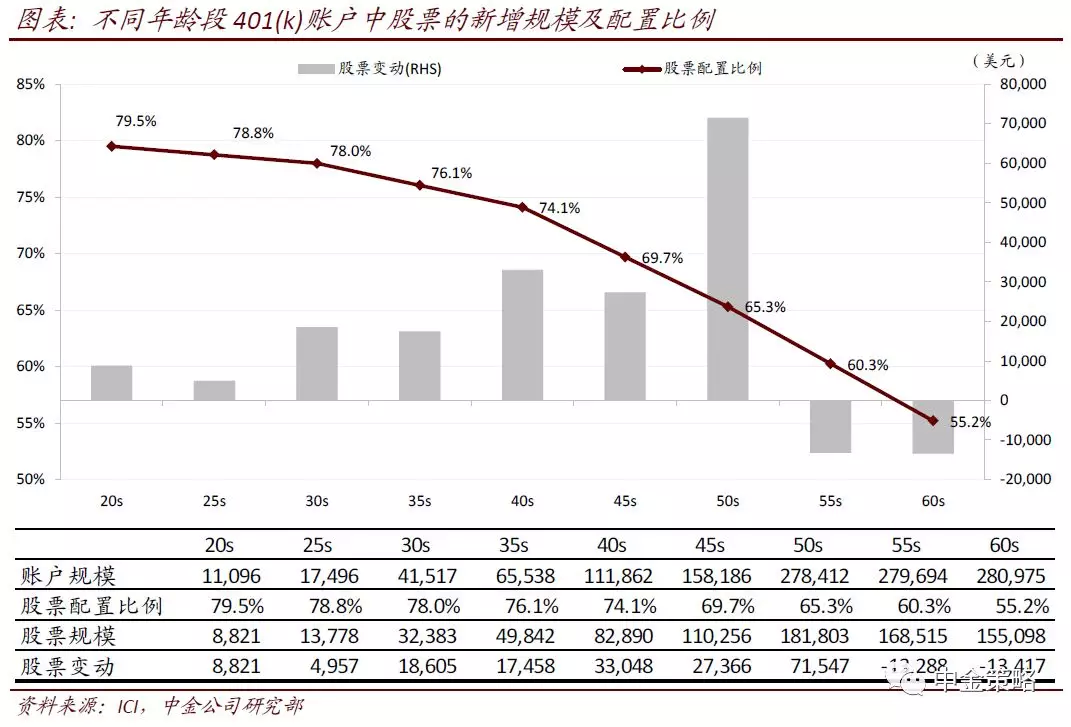

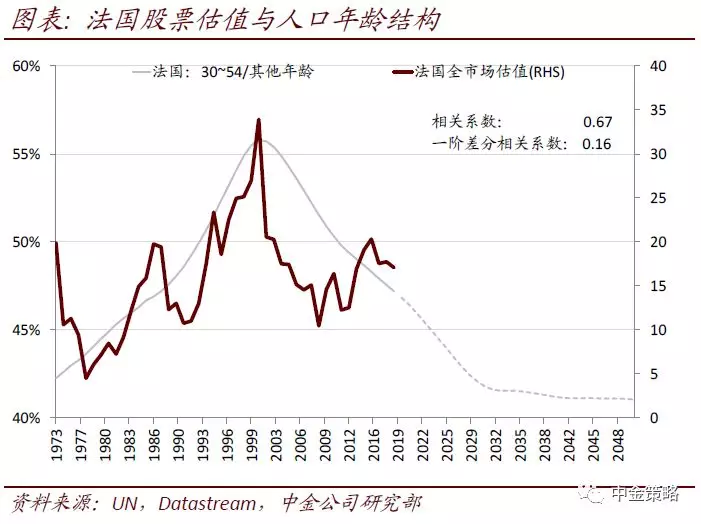

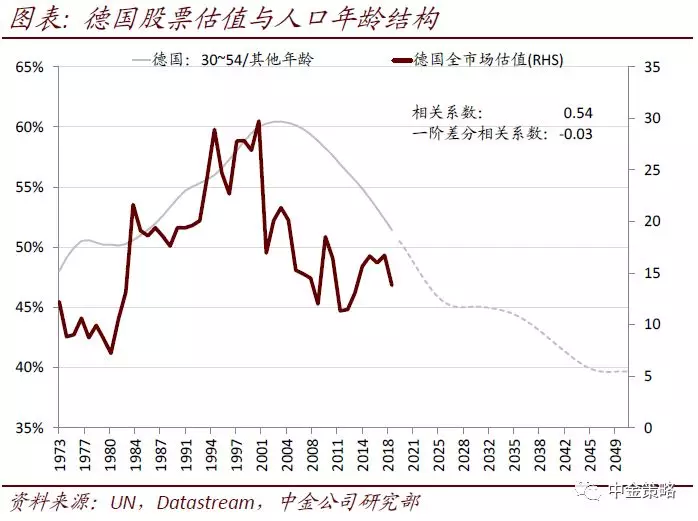

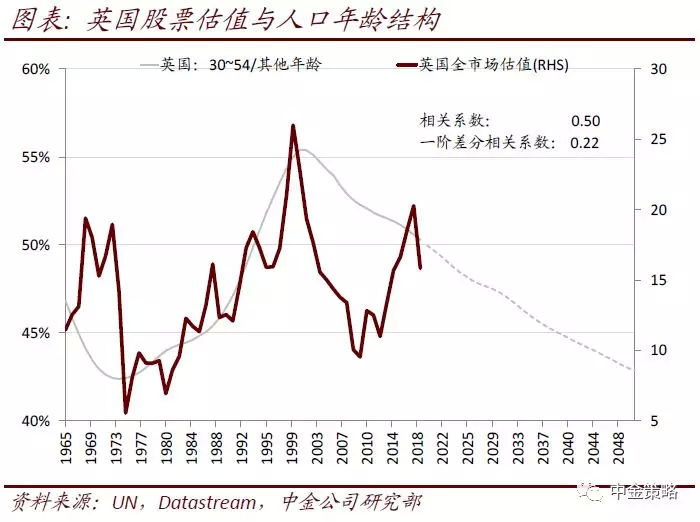

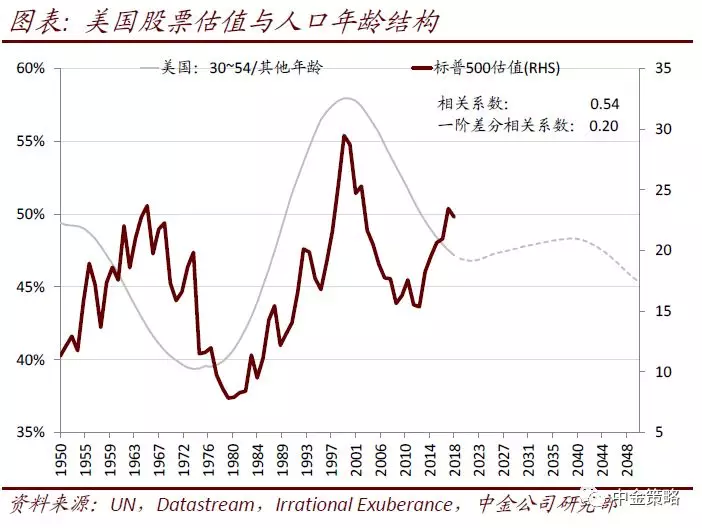

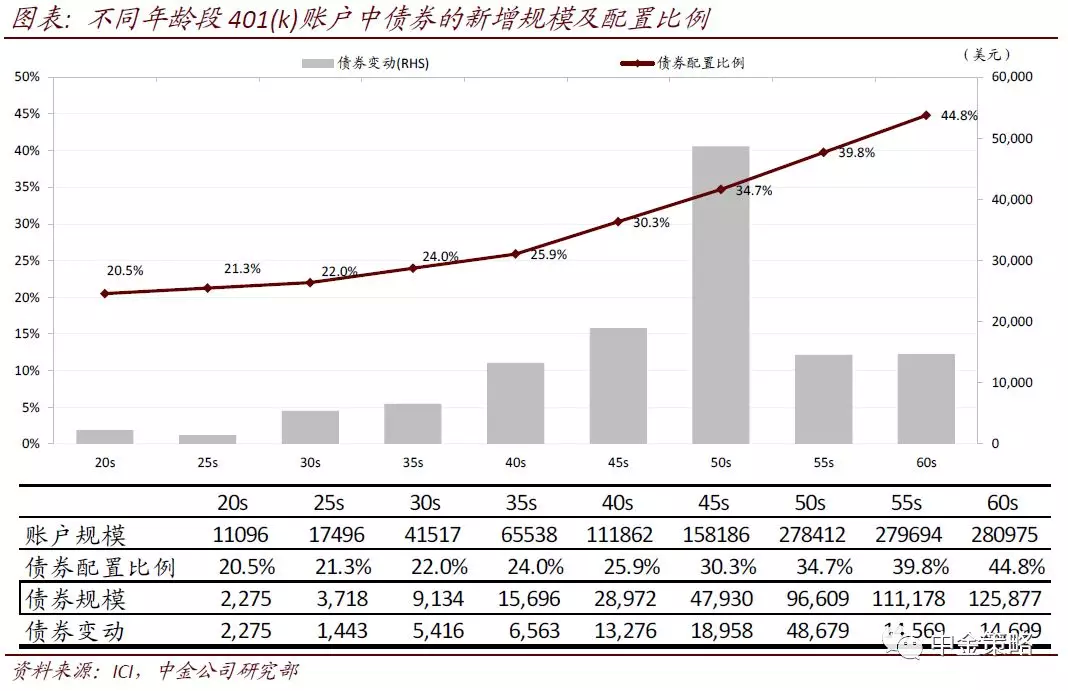

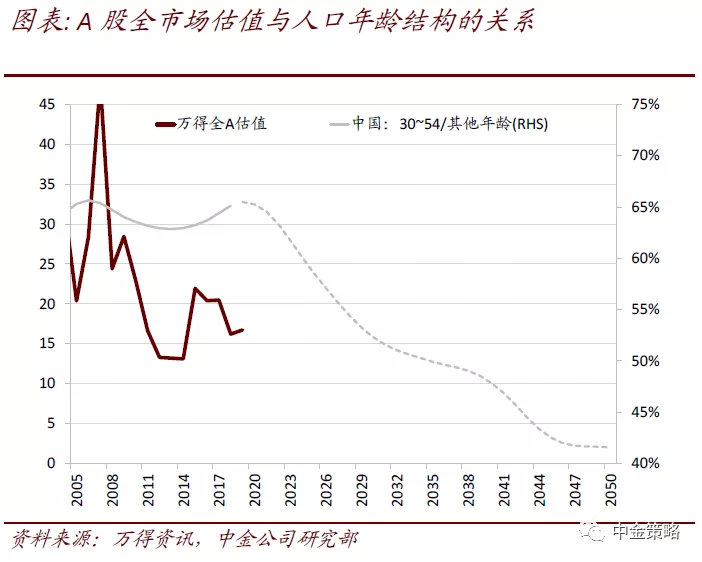

30~54岁人口数占其他年龄段人口数的比值与股票市场估值正相关,可将其作为股票长期估值的观测指标。通过分析美国401(k)参保人账户规模和资产配置结构,随着年龄的增加,配置股票资产的比例是逐渐减少的,但是随着年龄的增加,账户资产规模是显著提升的。从不同年龄段的账户平均配置股票的资产规模来看,30~54岁是股票净增额较大的年龄段。因此我们选取这四个国家30-54岁人口数占其他年龄段人口数的比例与这四个国家股票市场的估值水平作比对,结果显示相关系数均超过0.5,存在正相关。不过相比债券收益率,人口年龄结构变量与股票估值的相关性略低,原因在于股票估值的影响因素更多,更复杂。

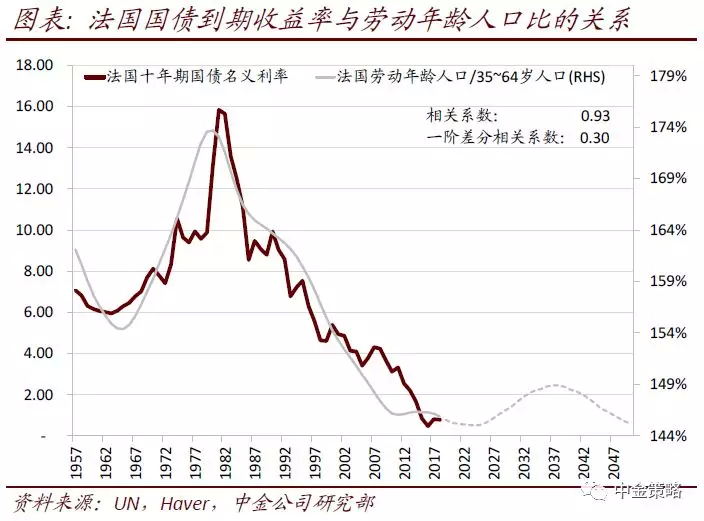

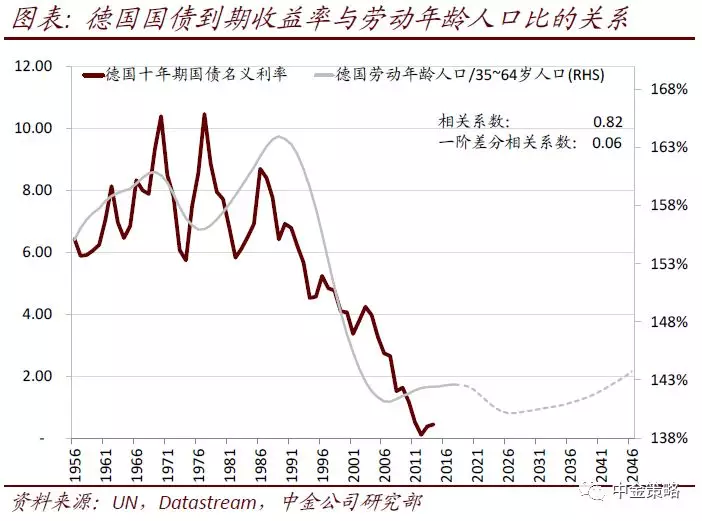

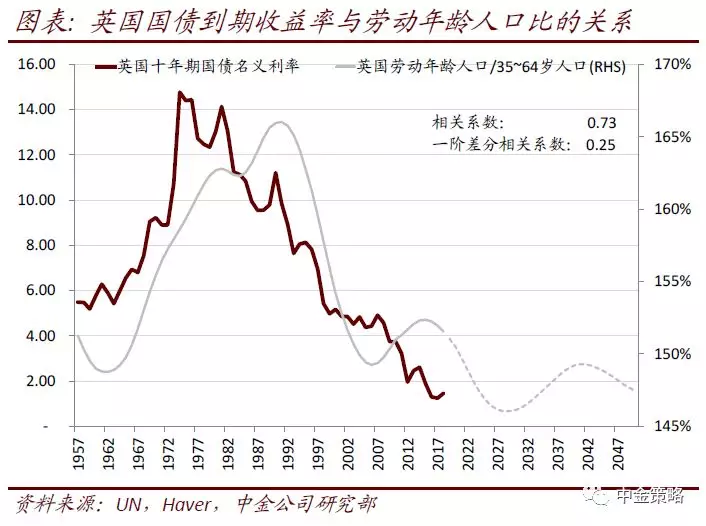

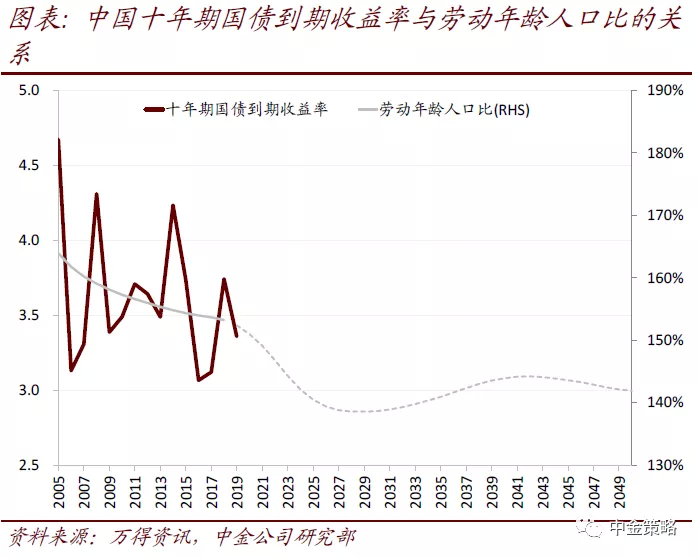

0~64岁人口数与35~64岁人口数的比值与十年期国债到期收益率显著正相关,可将其作为债券利率长期水平的观测指标。65岁是国际上常见的退休年龄,因此我们以20~64岁作为劳动年龄。分析美国401(k)不同年龄段参保人的人均账户规模,35~64岁是人均账户规模显著较高的年龄段,也反映了这个年龄段的人口是资本的主要提供者。因此我们将这四个国家20~64岁人口数与35~64岁人口数的比值与十年期国债收益率作比对,结果显示相关系数都在0.8以上,存在显著的正相关。

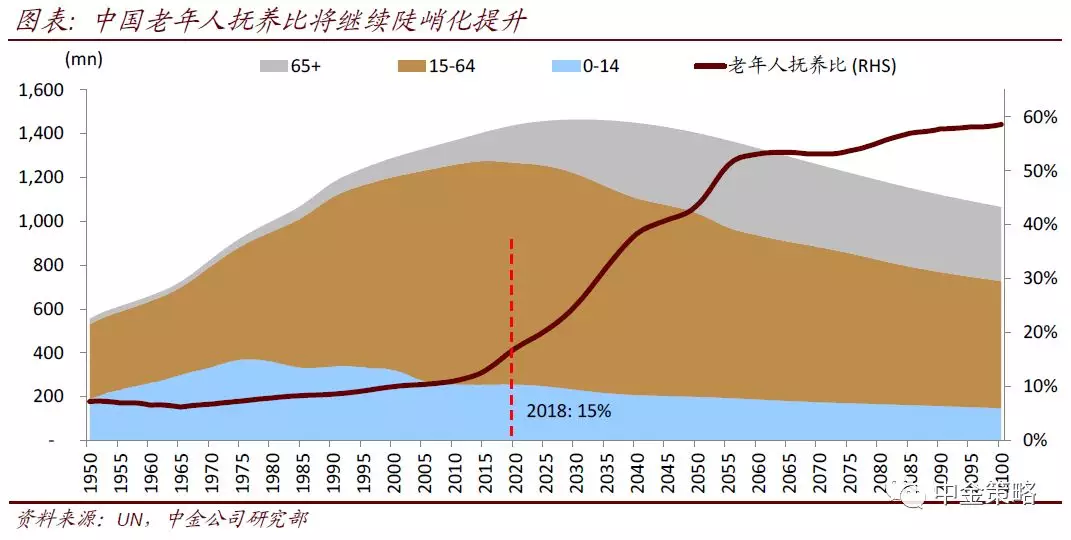

中国人口年龄结构变化对股债估值中枢趋势的影响。我们认为:首先,人口年龄结构因素对A股的长期估值中枢是向下的作用力,尤其在2020年~2030年以及2040年~2045年间,人口年龄结构因素对股票估值向下的拖累作用较大,不过如前所述,影响股票估值的因素更多更复杂,使用动态均衡模型再加入其他因素的假设更恰当。其次,十年期国债利率的中枢也存在下降的可能性,不过到了2025年以后,20~64/35~64人口数比值趋于稳定,十年期国债利率可能将围绕新的中枢上下波动。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP