天风证券:行业产能出清 SUV霸主长城汽车(02333)量价齐升 首予“买入”评级

本文来自微信公众号“学学看汽车”。

摘要

长城汽车(02333)国内的SUV龙头企业,旗下拥有哈弗、WEY、欧拉和长城皮卡四个品牌,产品涵盖SUV、轿车、皮卡三大品类,具备发动机、变速器等核心零部件的自主配套能力。

汽车产业规模庞大,呈现明显的3-4年的景气周期,库存波动是影响的核心。目前库存低位,销量也在底部,我们认为汽车行业即将进入被动去库和主动加库阶段,在这两个阶段,长城汽车都是典型的弹性+成长属性兼有的优质标的。

行业低端产能大幅出清,龙头加速集中,带动龙头企业盈利翻转。从整体行业产能来看,中国汽车行业正步入一个阶段内的产能周期末期。未来有望随行业供给有效收缩,则全行业盈利能力将出现反转。未来日系、德系和龙头自主品牌将主宰汽车的“剩者为王”时代。

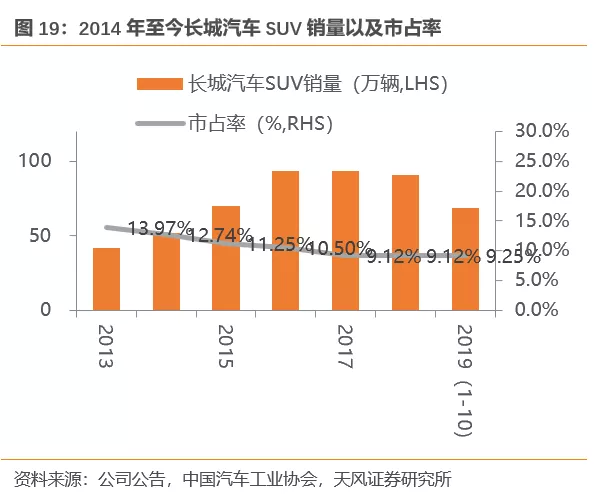

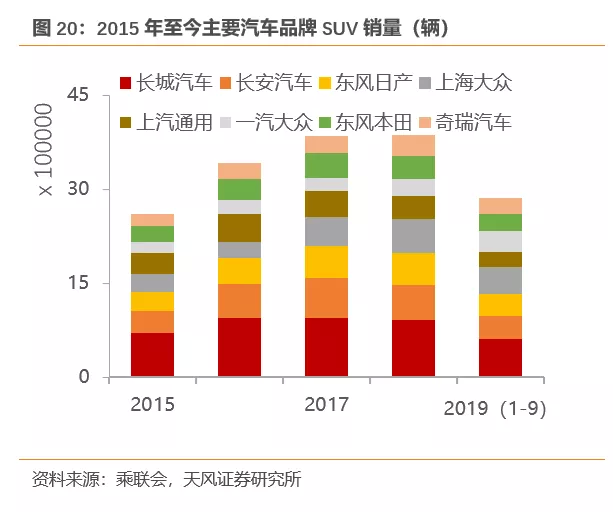

长城汽车乘SUV东风,一跃成为SUV龙头,市场份额在近十年大幅提升。长城一直坚持过度研发,产品力在自主品牌中也处于领先位置。长城的主销车型哈弗H6也是中国单一年份车型销量记录的保持者,产品力之强可见一斑。2018年长城汽车SUV销量达到90万辆,市占率达9.2%。边际上看,公司有明显的量价齐升的趋势。

WEY品牌助力长城打入15万+的价格区间。2016年,长城汽车公司推出全新高端子品牌WEY,是长城汽车向中高端市场进击的重要一步。WEY品牌陆续推出VV5、VV6、VV7和P8等车型,对比同价位合资品牌,车身尺寸大,智能化配置和安全化配置高,性价比优势非常明显。2019年前十月,WEY品牌SUV累计销量8万辆。对标日系品牌高端化历史,可以发现品牌向上是需要3-5年的时间使得销量逐步爬坡。我们认为未来WEY的销量有望复制日系品牌向上之路,从而带动长城的利润和利润率均向上提升。

皮卡+零部件是长城崛起的另两块重要拼图。长城汽车成立之初的主营业务是皮卡和零部件,公司稳居皮卡市场市占率第一的位置。近几年,随着皮卡进城限制的逐步取消,皮卡行业景气度大幅提升。长城“炮”车型也是皮卡走向乘用化,高端化的开山之作。同时,公司在发动机、变速器等多个领域保持国内领先水平,前期的积累使得长城在零部件行业拥有极高的自产率,建立了属于自己的完整零部件供应链。

投资建议

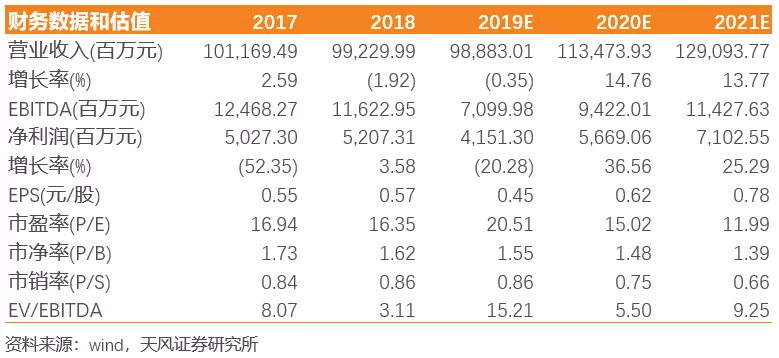

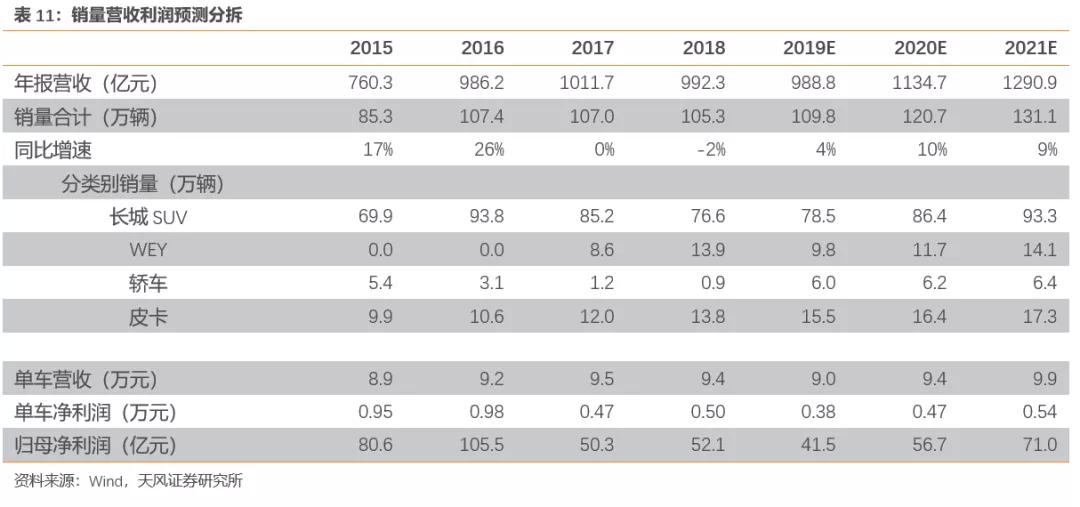

我们预计长城汽车19-21年的归母净利润分别为41.5亿、56.7亿和71.0亿。对应PE分别为21倍、15倍和12倍。给予长城汽车2021年16倍PE,对应目标价为12.50元,首次覆盖,给予“买入”评级。

风险提示

乘用车行业销量不及预期,造车新势力加速进入乘用车行业,新能源补贴退坡加速,WEY品牌发展不及预期

目录

1. SUV霸主,皮卡龙头

1.1. 历时三十年,打造全球知名品牌

1.1.1. 中国SUV领导者

1.1.2. 新能源汽车厚积薄发,欧拉成畅销产品

1.2. 首家H股A股上市的民营车企

2. 行业底部,中低端产能加速出清

2.1. 库存周期的底部,布局乘用车整车的最佳时点

2.1.1. 如何选择汽车股

2.2. 行业低端产能大幅出清

2.3. 份额加速集中,龙头扩张明显

2.4. 消费升级提升龙头自主盈利空间

3. 品牌向上助力量价齐升

3.1. 借SUV崛起之势,成为自主SUV龙头

3.1.1. 把握SUV发展黄金期

3.1.2. H6领跑SUV,助力长城成为龙头

3.1.3. 行业竞争日趋激烈,F系列寻求新突破.

3.2. WEY-打开中高端市场SUV大门

3.2.1. WEY的诞生

3.2.2. 复制日系品牌北美市场成功之路

3.3. 公司未来将量价齐升

3.4. 皮卡+零部件,长城崛起的另两块重要拼图

3.4.1. “六星战略”,长城皮卡走向世界

3.4.2. 长城“炮”,皮卡加速乘用化

3.4.3. 自主零部件,前进的基石

3.5. 新能源汽车厚积薄发

4. 投资建议

5. 风险提示

SUV霸主,皮卡龙头

长城汽车股份有限公司是全球知名的SUV、皮卡制造商,于2003年、2011年分别在香港H股和国内A股上市,截止2018年底资产总计达1118亿元。旗下拥有哈弗、WEY、欧拉和长城皮卡四个品牌,产品涵盖SUV、轿车、皮卡三大品类,具备发动机、变速器等核心零部件的自主配套能力,下属控股子公司70余家。

1.1.历时三十年,打造全球知名品牌

长城汽车的发展历程主要可分为四个阶段:初创期、改制期、上市期、多元化发展时期。公司历史可追溯至1984年成立的长城汽车制造厂,以轻型客货汽车和皮卡起家;2001年公司改制成立长城汽车股份有限公司,2002年起进军SUV市场,2005年哈弗SUV正式投产;2003年在香港上市,2011年在A股上市。2013年,哈弗品牌正式成立,2017年高端SUV品牌WEY首款车上市;2018年,纯电动新能源汽车品牌欧拉亮相。长城汽车逐渐形成四大品牌(哈弗,长城,WEY,欧拉),三大品类(皮卡,SUV,新能源)的发展格局。

长城汽车八大生产基地,继保定、徐水、天津生产基地后,长城汽车重庆永川生产基地项目将在2019年底建成投产,江苏张家港、山东日照、浙江平湖和江苏泰州几大项目正在稳步推进。

全球布局,打造国际知名品牌。在海外,长城汽车还在厄瓜多尔、马来西亚、突尼斯和保加利亚等多国建设了KD工厂。长城汽车独资兴建的俄罗斯图拉州工厂于2019年6月5日正式竣工投产,这是中国品牌汽车企业在海外首个具备四大工艺的整车工厂。

1.1.1. 中国SUV领导者

长城汽车是中国SUV全球领导者,哈弗SUV连续九年保持SUV市场销量第一,累计销量突破500万辆。

2006年前,长城汽车的主力产品是皮卡,拥有迪尔、赛铃、赛酷、风骏等丰富车型,连续多年是国内皮卡销量第一。2002年,公司开始拓展SUV车等快速增长的主流乘用车细分领域。进一步从各细分车型销量占乘用车销量的份额来看,SUV的增幅最为突出,份额从2005年的3%增至2018年的43%,是国内乘用车增长最快的细分车型,市场空间巨大。2009年,长城抓住了当时尚处相对空白的SUV细分市场,推出M系列、哈弗系列,集中火力拓展SUV市场,以高性价比车型M4、H6等放量,在小型、紧凑型SUV领域占据霸主地位。

1.1.2. 新能源汽车厚积薄发,欧拉成畅销产品

近年来,汽车“四化”电动化、智能化、网联化、共享化的快速推进,给汽车产业带来了新的技术变革浪潮,同时也使诸企业及行业面临着新的商机和挑战。2015年起新能源汽车市场高速增长,但直至2017年长城汽车仅有一款新能源车型在售。2018年8月,新能源汽车独立品牌欧拉正式发布,长城汽车在新能源领域奋起直追,新能源业务步入全新阶段。

欧拉品牌基于专属ME平台,定位新一代电动小车,注重产品的轻量化、小型化、高效能,集成式的电驱动模块等,实现动力模块占用空间小、重量低、结构更加优化,电能效率更高等特性,已经成为畅销产品。

1.2. 首家H股A股上市的民营车企

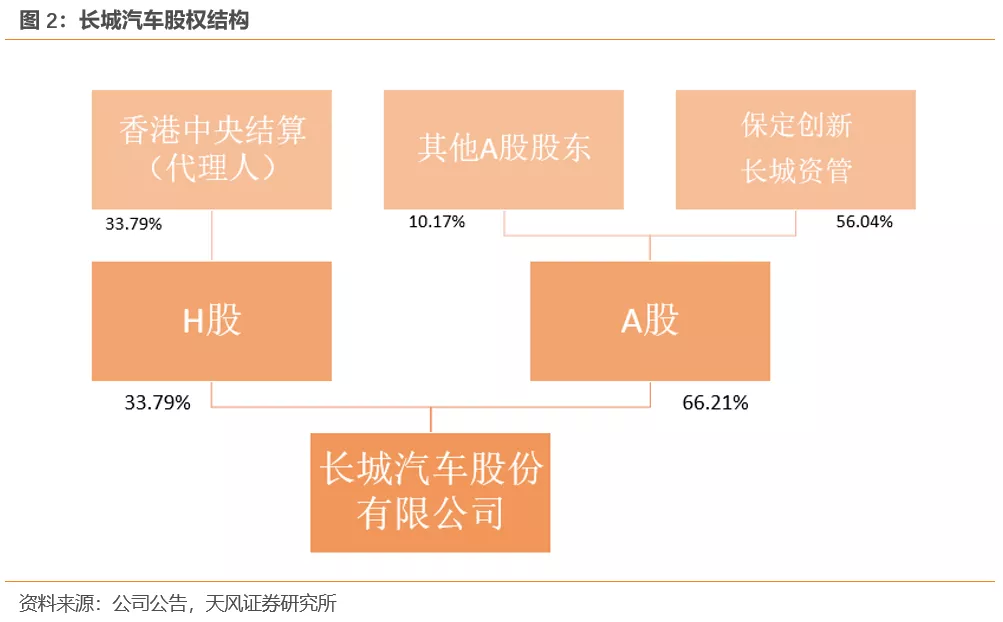

公司股权结构集中度较高,股权结构稳定。公司A股、H股占比分别66.21%,33.79%。公司的控股股东是保定创新长城资产管理有限公司(持股合计56.04%),实际控制人为魏建军。此外,香港中央结算有限公司持股33.79%,十大股东持股数总计93.43%。

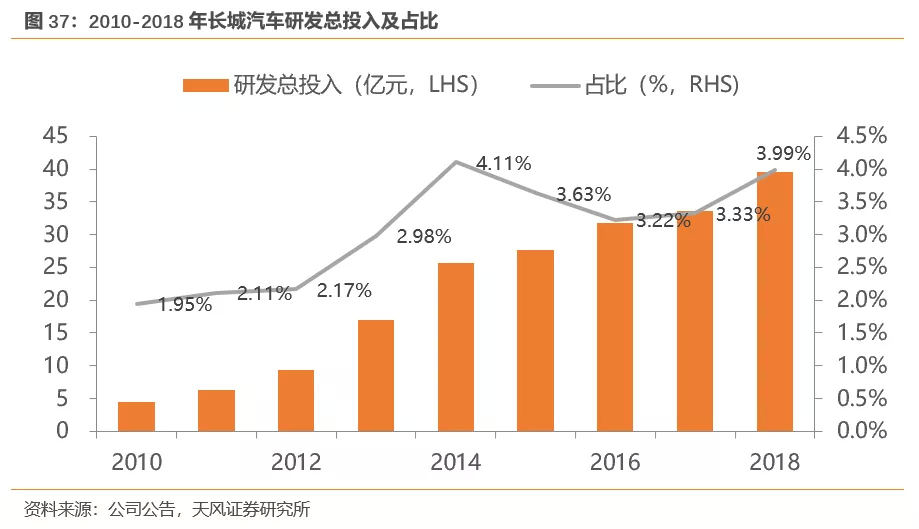

在技术研发上,长城汽车始终坚持“过度投入”,注重有效研发,追求行业领先,为持续的自主创新奠定了坚实的基础。通过大量的研发投入,长城汽车已经具备SUV、轿车、皮卡三大系列以及动力总成的开发设计能力,在日本、美国、德国、印度、奥地利和韩国建有海外研发中心,构建出以保定总部为核心,涵盖欧洲、亚洲、北美的全球研发布局。

行业底部,中低端产能加速出清

2.1.库存周期的底部,布局乘用车整车的最佳时点

我们在2018年12月19日发布的深度行业报告《天风汽车投资时钟——指针正在从低配转向高配》对汽车行业的周期性进行了详细的分析。

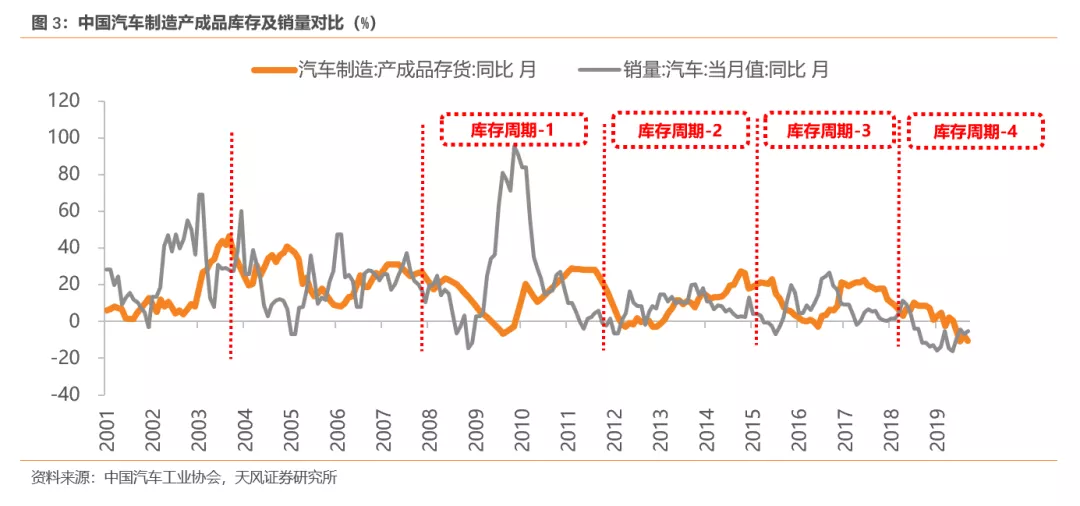

汽车产业规模庞大,呈现明显的3-4年的景气周期,库存波动是影响的核心。放眼过往投资表现,把握周期波动对汽车投资异常重要。我们定义一个汽车完整周期:主动去库存—被动去库存—主动加库存—被动加库存。无论成长还是价值类型个股,都是对抗周期的结果。库存周期的市场普遍有所预期,但是周期轮回的个股表现,却和预期很不一样。

因为汽车行业的绝对规模在不断扩大,历史上库存绝对值减少的状态很少出现,加上销量长期也是上行的,因此我们不是使用库存绝对值和销量绝对值的增减来作为库存周期的分界依据,而是使用库存增速和销量增速作为库存周期的分界依据。

以2007年-2011年的库存周期为例:

主动去库存:07年5月份起行业处在库存增速较高状态,行业销量增速下滑,车企对未来感到悲观,开始主动降低库存(增速),行业销量增速和库存增速同向下移。

被动去库存:从09年1月起,乘用车销量增速止跌回升,市场需求由于购置税优惠的刺激政策大幅增加,库存由于需求过于旺盛,供不应求,库存增速继续下滑。

主动加库存:09年10月到10年1月,销量增速依然很高,但车企的生产已经跟上了需求,车企对未来感到乐观,库存增速开始止跌回升,库存增速和销量增速同向变动。

被动加库存:10年2月开始,销量增速开始下行,库存由于需求降低,库存增速逐渐增加,加库存至11年6月结束。

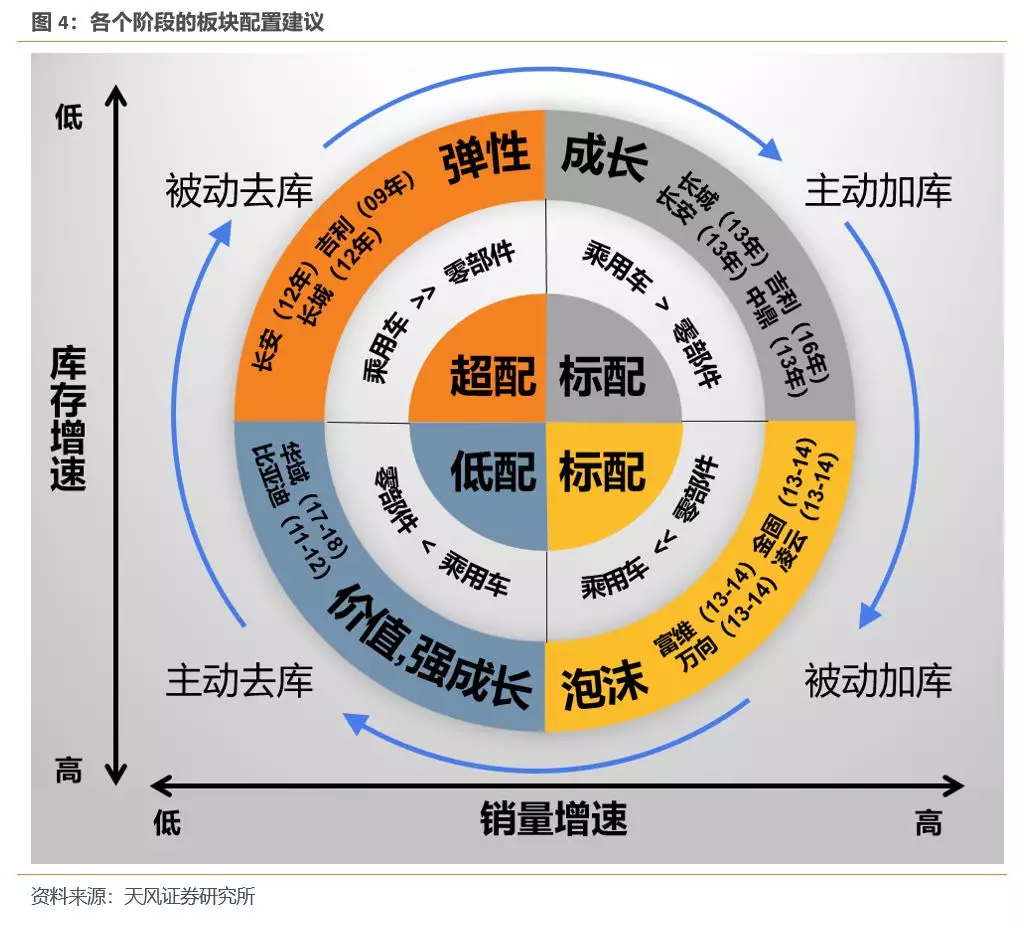

2.1.1.如何选择汽车股

阶段一:低配汽车板块,若要配,选择龙头或强成长(11-16年的SUV,15年至今的电动汽车)

阶段二:超配汽车板块,选择弹性

阶段三:标配汽车板块,选择成长

阶段四:标配汽车板块,选择泡沫

目前库存低位,销量也在底部,我们认为行业即将进入阶段二和阶段三,在这两个阶段,长城汽车都是典型的弹性+成长属性兼有的优质标的。

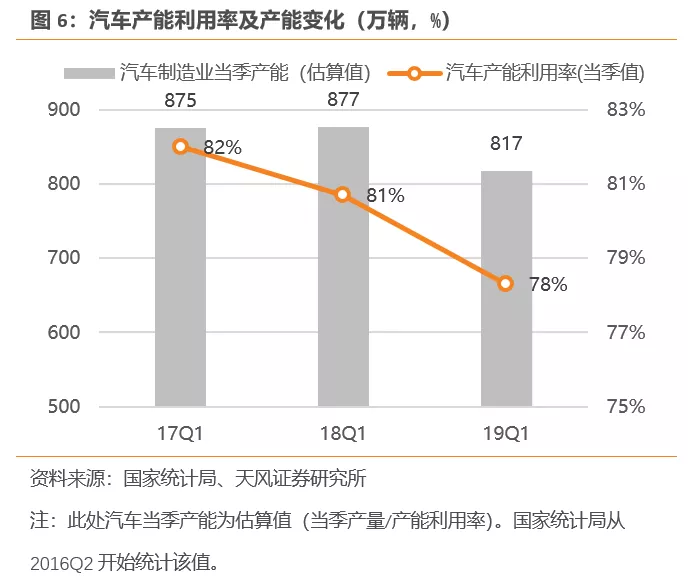

2.2.行业低端产能大幅出清

从整体行业产能来看,中国汽车行业正步入阶段性的产能周期末期,但未来有望随行业供给有效收缩,则全行业盈利能力将出现反转。中国汽车行业从2011年开始汽车产能进入扩张大周期,随着产能到位,而需求增速减缓,企业从2016年开始产能投资开始明显减速,甚至2017-2019年新增投资开始呈现负增长趋势。同时,随着低端车企产品力和品牌力下降,销量大幅减少,导致企业财务迅速恶化。部分车企进入实质破产程序,进入市场化产能淘汰,供给收缩阶段,这将有利于未来需求回暖,龙头公司盈利恢复。

2.3.份额加速集中,龙头扩张明显

2019年是中国汽车品牌的生死期限,剩者为王将成结局。会看过去十年汽车格局变迁,展望未来十年格局,我们认为,未来日系、德系和龙头自主品牌将主宰汽车的“剩者为王”时代。

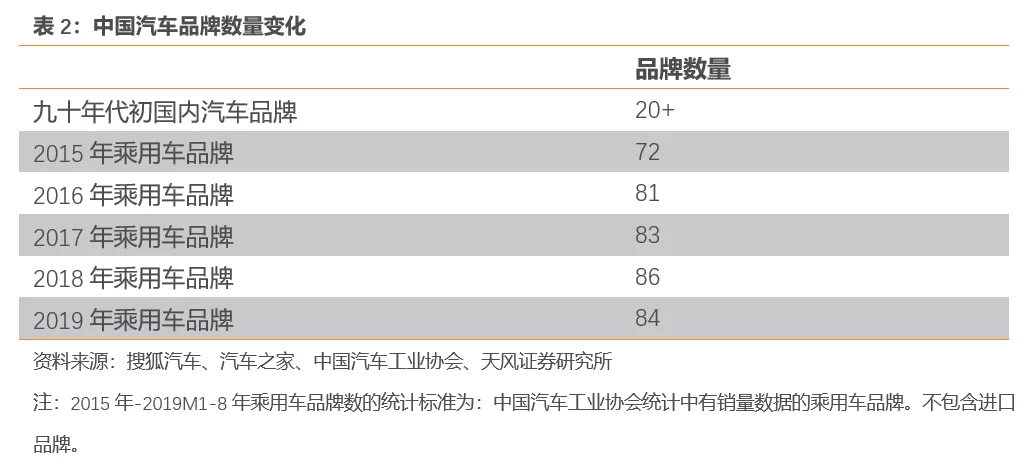

中国汽车工业先后经过合资时代和自主崛起时代,却也成为了全球汽车品牌最多的国家,除了主流的合资品牌占据中高端市场,并且存在这大量地方性国企和民企的中小车企。但是过去的三年,我们看到越来越多的中小品牌呈现僵尸企业和停产停工状态,市场化的出清正在加速份额集中化。中国汽车品牌的数量从上世纪90年代初的20余家增长至2019年的84家;然而,从2016年开始,汽车品牌数量呈现见顶回落之势。2016年至2018年间,品牌数量仅增长5个,而从2019年开始,随着汽车销量增速大幅下滑,品牌数量近年首次出现下降,估计未来两年将会超过二十个以上的汽车品牌退出市场,未来十年过半汽车品牌很可能将消失。

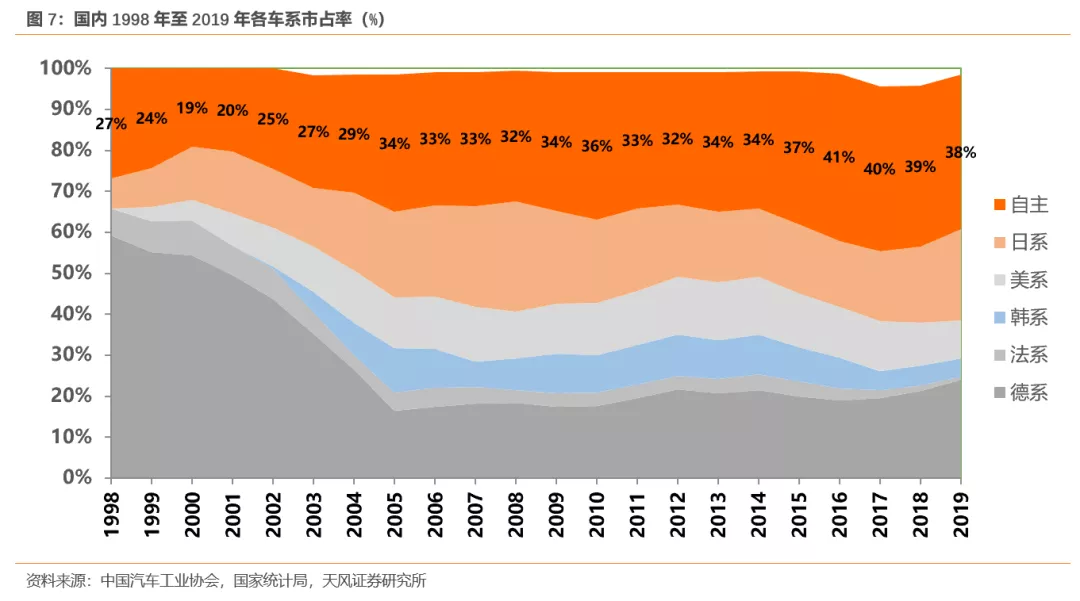

中国汽车市场由小变大的二十年,市场格局正式走向龙头时代。1998年2002年,中国汽车行业基本上呈现德系(一汽大众上海大众)一家独大的状态,进入到2003-2008年的百花齐放,2008-2017年基本是中低端自主野蛮扩张,再到2017-2019年的龙头集中的格局。未来大概率是龙头自主、德系、日系的“三足鼎立”格局。成功的龙头自主品牌未来机遇和空间广阔。

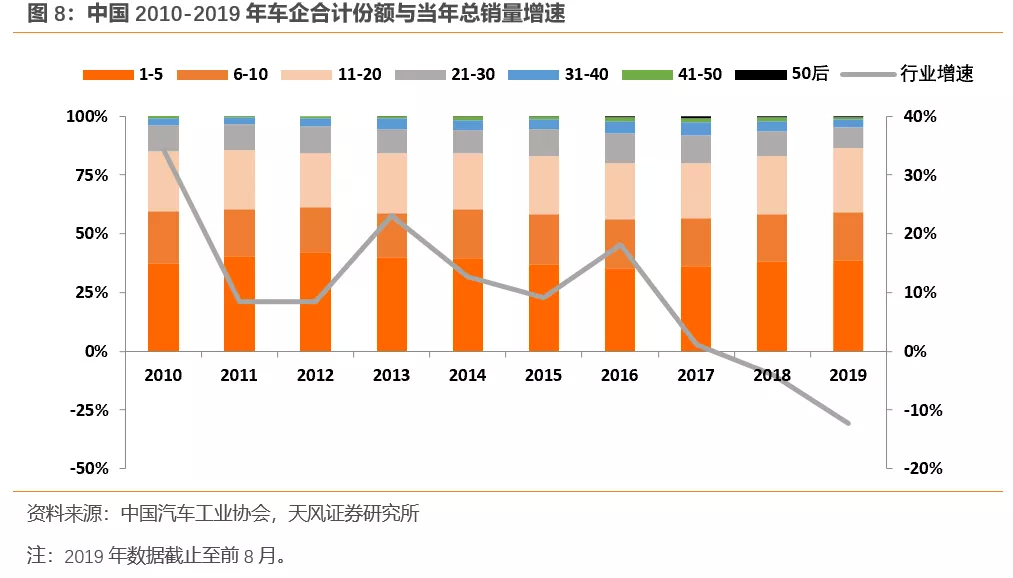

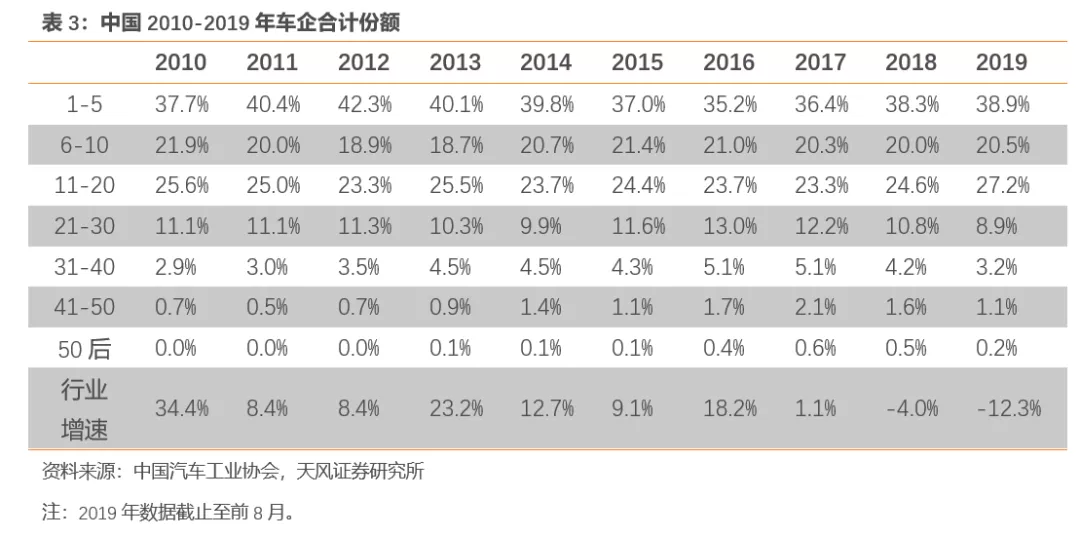

大浪淘沙,中国汽车品牌集中度正在加速集中。过去的十年汽车行业份额并未呈现集中化特征,主要是中国幅员辽阔、人口众多、城乡差距较大、消费文化多样,因此汽车品牌,特别是车型数量异常众多,因此集中度大大低于海外汽车市场。但是,从2016年开始,20名以外的汽车品牌的市占率,开始快速下降。而前20名占据80%以上的市场份额,并且从2016年至今,TOP20销量占比由80%升至87%。

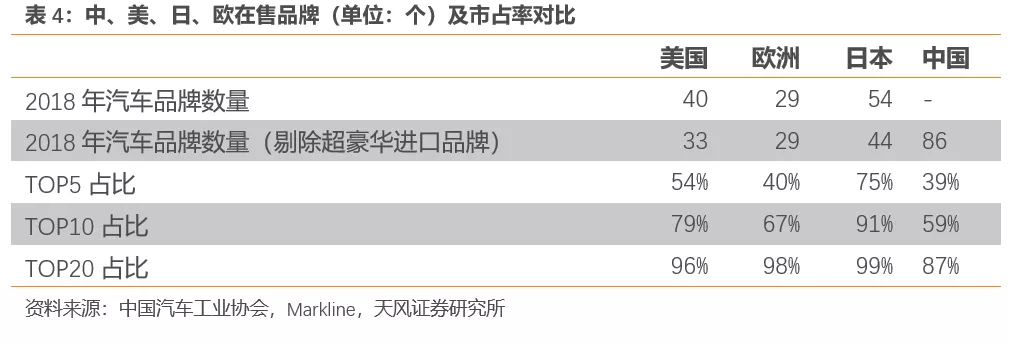

相对成熟市场的美国、欧洲绝大部分地区以及日本,中国汽车市场依旧呈现品牌多、头部集中度低等特征。剔除超豪华进口品牌后,美、欧、日品牌数量分别为33个、29个和44个,远低于中国的86个。而且TOP5、10、20的集中度也均远高于中国。我们认为,中国汽车品牌中短期内销量排名20名以外的多数品牌出局概率较大;长期来看,前20名的份额也将面临重新洗牌。未来对于优秀公司而言,分化所带来的空间及增量将远大于行业内生的增长。

自主品牌市场份额开始下滑,内外部竞争日趋激烈,集中度明显提升。随着汽车行业整体集中度的提升,自主品牌市场受到来自合资和自身的竞争压力持续增高。2016年开始,自主品牌在汽车市场市占率出现下滑,从41%降至2019年前9月的37.8%,并有着继续下降的趋势。内部来看,已逐渐呈现集中化趋势,2012年至今,自主品牌销量top5占自主品牌销量份额从52%上升至59%,自主龙头品牌与其他品牌间差距逐渐增大,尾部品牌面临淘汰。

2.4.消费升级提升龙头自主盈利空间

未来中国汽车销量仍有增长空间,更重要的是消费升级推动的ASP和盈利提升空间更大。尽管过去两年汽车销量呈现负增长,但是我们还是明显感觉到,汽车的消费升级从未停歇,并且随着存量汽车的更新和增购,未来汽车消费呈现高端化和豪华化趋势及其明显。

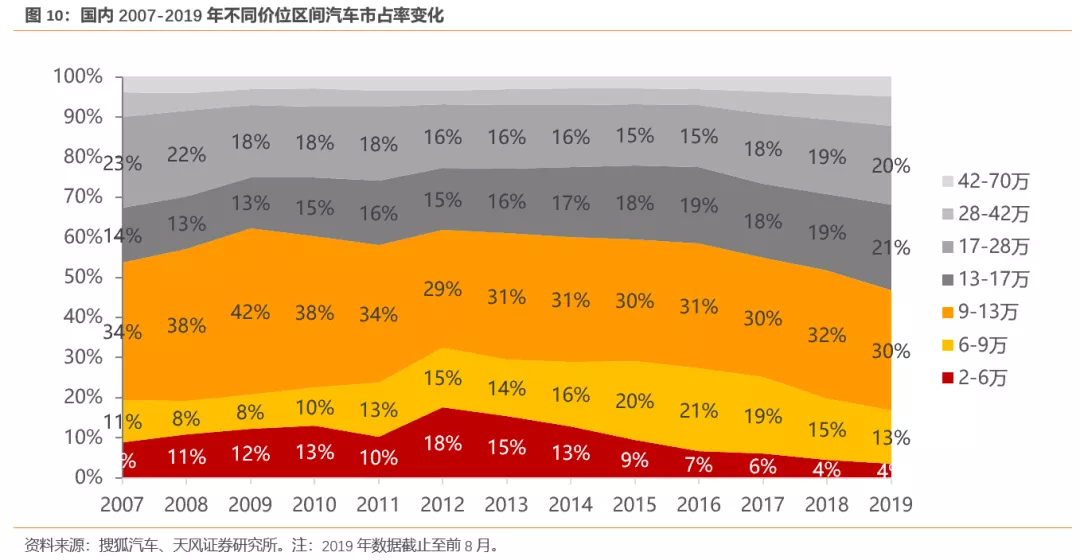

从价格区间的角度看,低价位车型空间正不断被挤压。2012年以来13万以下售价的车型市占率大幅下降,从2012年的62%降至19M1-8的47%,也侧面反映了短期3-5线城市消费力的短期乏力以及低端车型竞争的激烈。而同时期内,13万至28万售价区间内的车型市占率大幅提升,从31%提升至41%;28万以上车型市占率则由7%升至12%。我们预计未来低价位区间将继续存在,但竞争将加剧。

我们预计,中国新车售价将逐步提升,2030年或接近20万元。我们认为,未来随着居民收入的提升、用车成本的提升、和换车需求的增加,对于低技术、低性能、低价格车型的需求将明显大幅减少。以欧美汽车市场为例,汽车单价呈现与人均GDP的正向关系异常确定,从1990年开始美国汽车新车销售均价开始逐步攀升,从1990年的1.63万美金升至2018年的3.64万美金。而日本、德国、英国于2018年的新车平均售价分别约为19.3、24.4、29.3万人民币。目前,中国2018年的新车平均单价约为14万元,我们预计有望于2025年和2030年分别达18万、20万元。

品牌向上助力量价齐升

3.1.借SUV崛起之势,成为自主SUV龙头

2002年,长城汽车在国内SUV市场尚未成型的时期果断进军SUV市场,推出公司首个SUV车型赛弗。之后,公司先后推出哈弗品牌,M系列,中高端SUV品牌WEY等多个SUV车系,产品线覆盖紧凑型到中大型SUV,面向不同类型消费者定向投放。凭借提早步入市场积累的良好口碑,多产品线对SUV市场的全覆盖,国产自主品牌价格优势等多方面因素,到2018年长城汽车SUV销量达到90万辆,市占率达9.2%,超越各大合资自主品牌成为国内SUV细分市场第一。其中,哈弗品牌于2018年全球累计销量突破500万辆,是中国首个销量达500万辆的SUV品牌,稳坐自主SUV行业龙头位置。

3.1.1.把握SUV发展黄金期

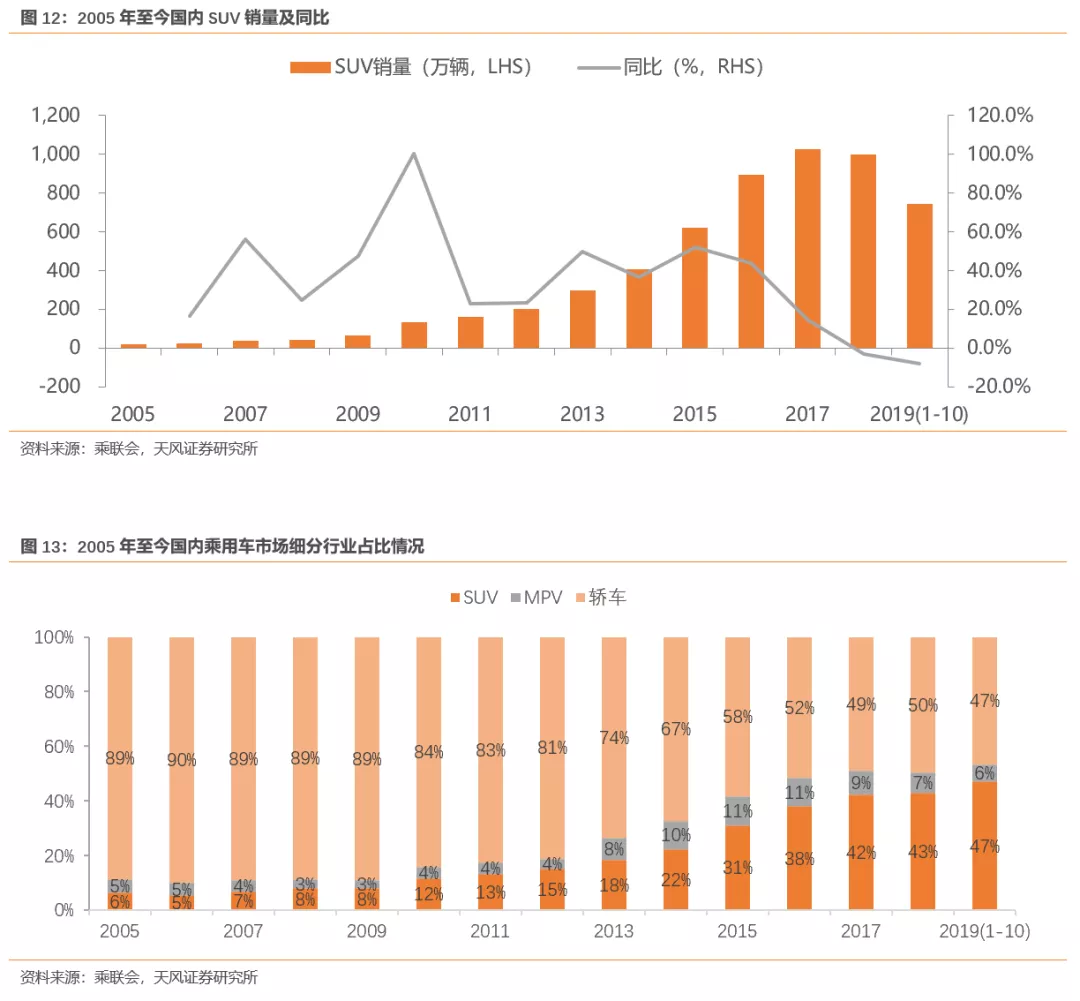

2005年开始,我国乘用车市场步入了飞速发展的阶段,整体市场销量由2005年的397万辆增长到2018年的2367万辆,增长近7倍之多。其中,SUV细分行业表现最为突出,由2005年的20万辆增长到997万辆,市场扩容近50倍,市场份额从最初的6%增长至43%,市场份额第一的轿车(50%)仅相差7个百分点。

2002年,国内SUV市场还不具规模,长城汽车推出公司首款SUV车型赛弗,并在推出后第二年成为SUV市场销量第一车型。2005年开始,面对渐具规模的SUV市场,公司发布哈弗CUV车型,相比之前的赛弗更加偏向城市SUV领域,外观设计更为时尚。随后,公司先后发布M1、M2、H3、H5等多SUV款车型,产品覆盖不同价位,小型到中大型不同等级,并于2013年将哈弗打造为公司旗下独立SUV品牌。

3.1.2.H6领跑SUV,助力长城成为龙头

长城汽车2011年上市的哈弗H6车型,凭借其极高的性价比、丰富的动力选择以及适应市场的不断变化,在2013年超越诸多自主以及合资品牌SUV车型,成为国内SUV车型销量第一,并一直持续至今。

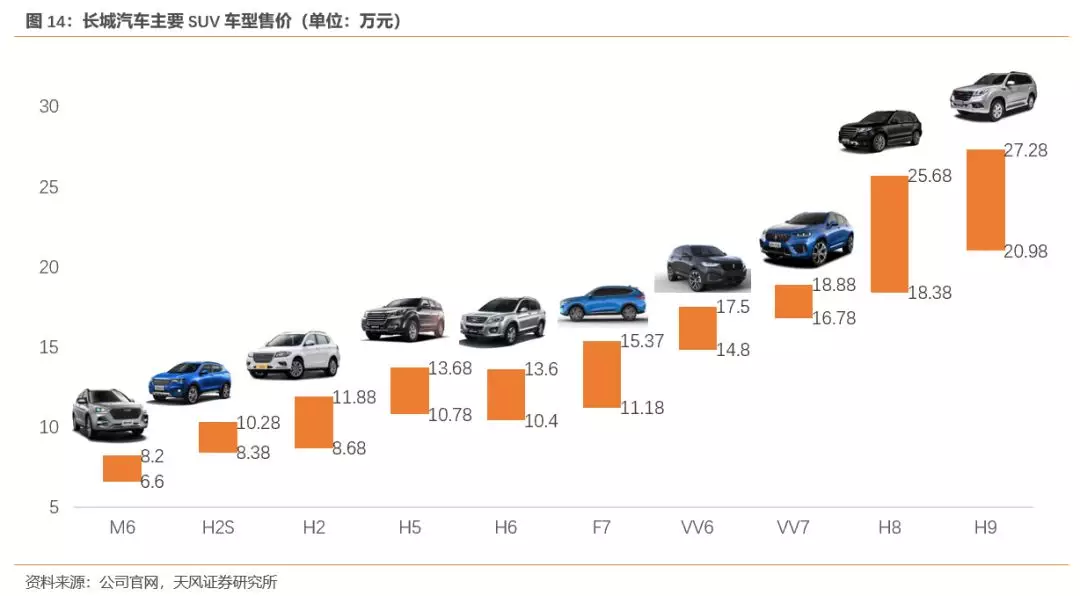

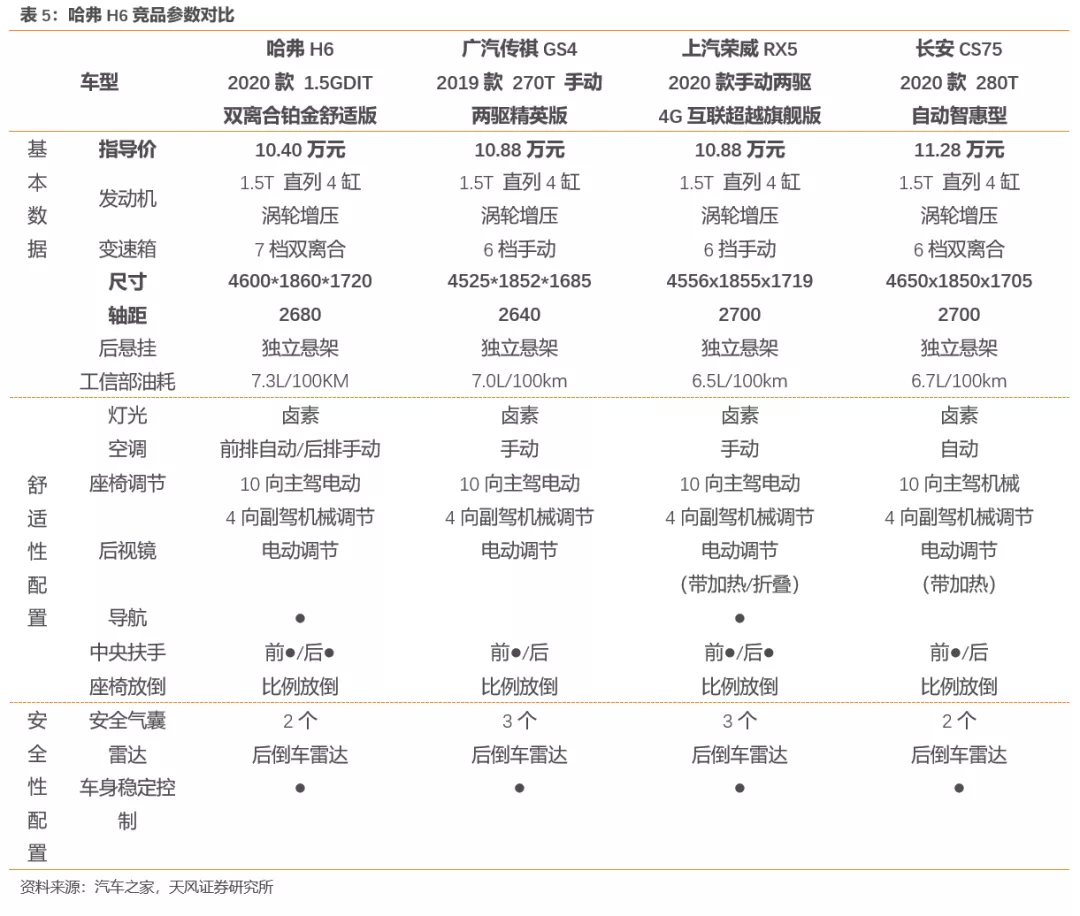

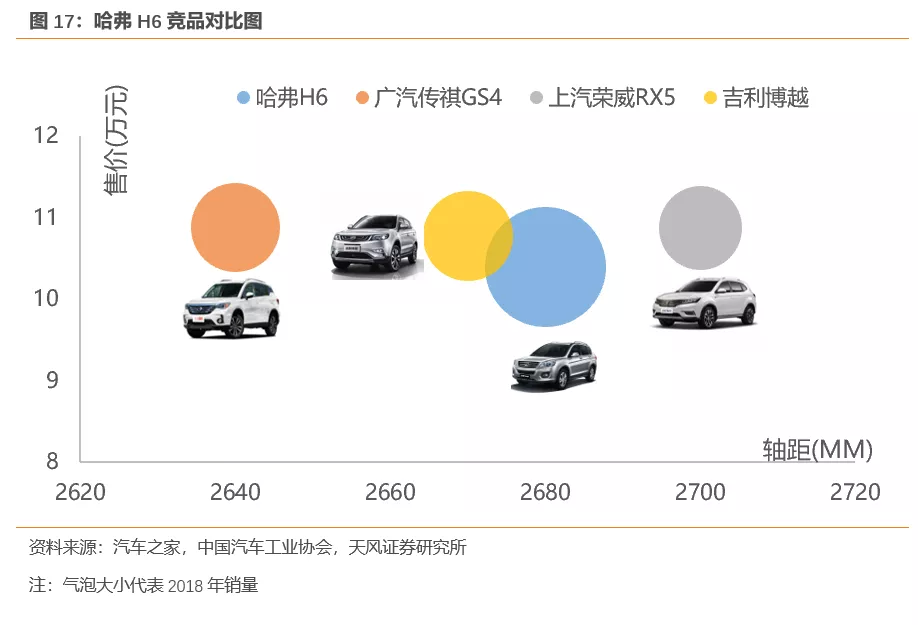

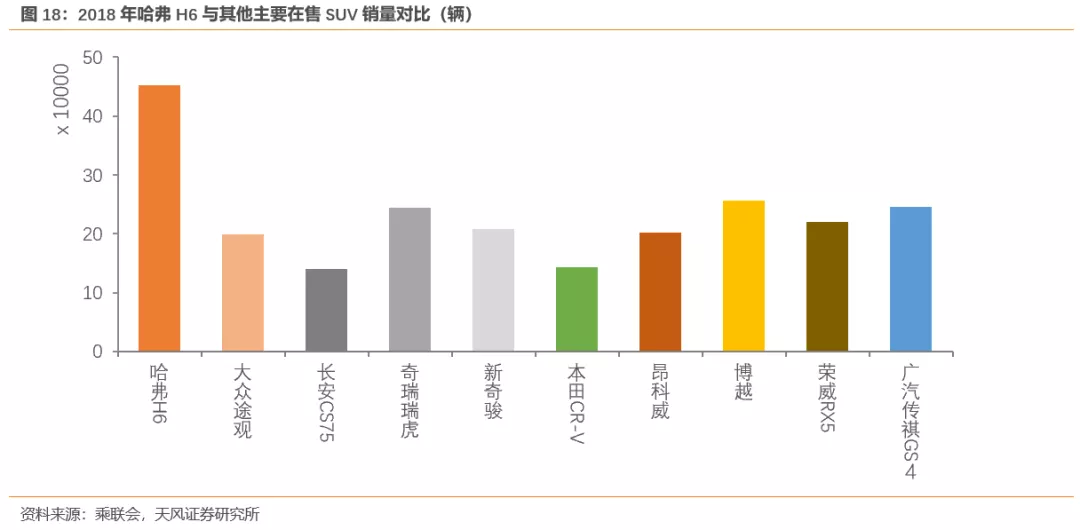

H6上市后,销量快速上涨,2013年全年销量达22万辆,2014到2016年分别增长45%、18%、55%,2016年销量达58万辆,远超其他品牌SUV车型,这一数字创造了国内单一年份车型销量纪录,迄今为止未被超越。H6推出的时机,正好抓住国内SUV市场飞速增长的机遇。同时,与同级别其他车型广汽传祺GS4、长安CS75等对比,H6具备更大的车身以及空间,在动力上兼具燃油经济性及日常家庭用车,顶配车型价格也相对适中,从而使得H6在激烈的竞争中脱颖而出,成为一代国民神车。

凭借H6的大获成功,长城汽车在SUV市场渐入佳境,多个产品全面开花,旗下各个车型在细分领域皆有不错的成绩。2013年开始,公司SUV市占率维持在10%左右,销量一直领先各大合资自主品牌。

3.1.3.行业竞争日趋激烈,F系列寻求新突破

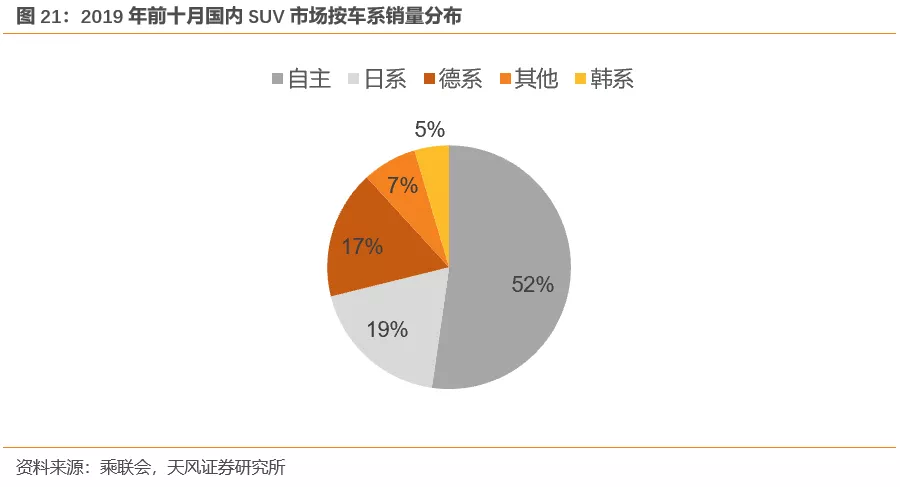

近年来,国内乘用车市场增长速度开始放缓,甚至出现轻微下滑的状态。与此同时,竞争也日趋激烈,各自主品牌相继加快推出新车型,合资品牌也开加速新产品投放。以大众、丰田、本田为代表的德系、日系品牌逐渐下调售价,在低价位车型市场给自主品牌带来极大地挑战。2019年前10月,自主品牌SUV销量同比下降17%,从2018年的58%下滑至53%。

面对市场竞争的日益激烈,长城汽车积极寻求新的突破,2018年8月份哈弗发布F系列,主打年轻化,智能化,力图拓展90后年轻市场。F系列车型价格定位品行于H系列,消费市场上区别于H系列主攻一、二线城市,两者竞争错开。通过F系列的发布,公司进一步扩大产品系列,实现覆盖多年龄段消费者,多地域层次。

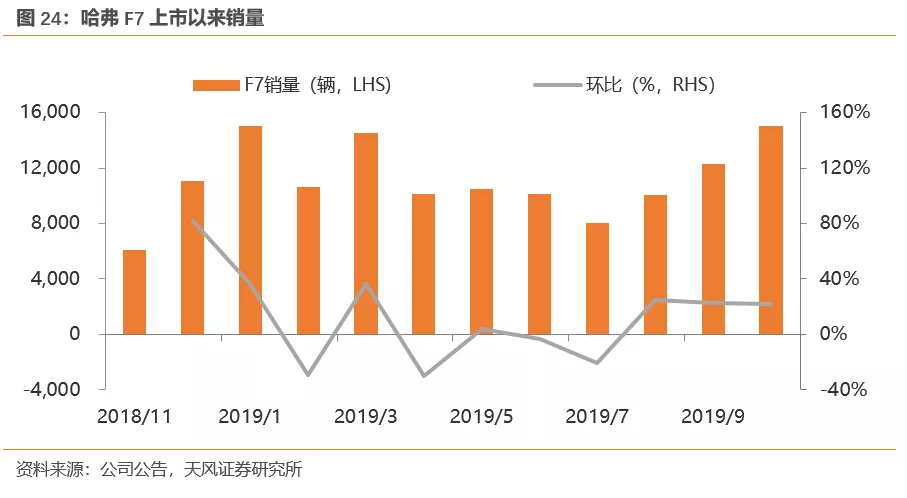

2018年年底,公司推出F7车型,采用切割线条并应用运动化设计,硬朗兼顾时尚,内饰选择高质量皮质面料,中控台做工精细,层次感突出。配置方面,F7配备哈弗最新动力组合2.0T/1.5T直喷+7DCT,应用“i-pilot”智能领航系统,可实现L2级自动驾驶。此外,F7还拥有ACC、语音识别、车联网、车机手机互联等流行配置,以及全车LED光源、开门预警、四驱、全地形模块、4G智能网联等超越同级车型的领先配置。

F7上市后,凭借各方面的突出表现,迅速得到了市场的认可,2019年1-10月销量达到11.6万辆,月均销量超过1万辆,占哈弗品牌销量19%。F7的推出有效弥补了H6销量的下滑,成为H6之后哈弗品牌的又一款王牌车型。

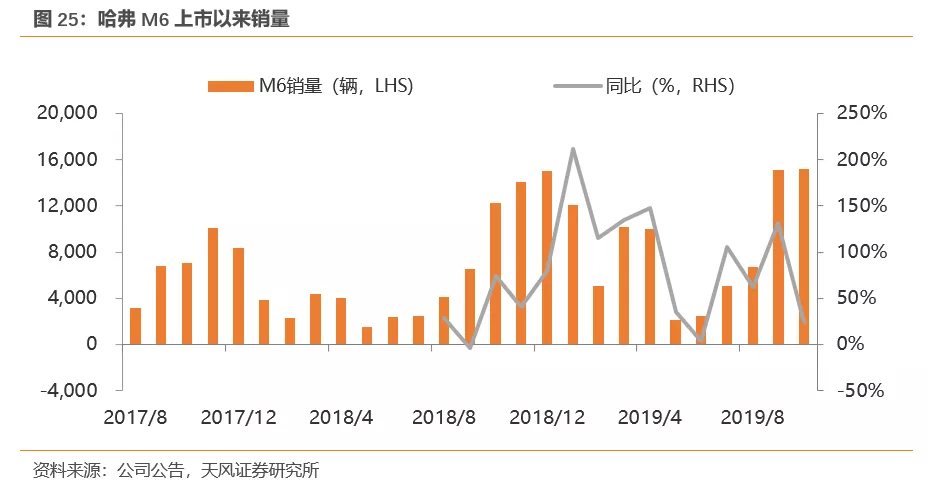

同时,公司重启M系列向下拓展低端市场,来应对三四线城市和农村地区用车需求的提升。2017年7月,哈弗基于H6打造M6车型,并于2018年9月下调价格2.4万元,极大提升产品性价比,实现销量的后来居上,成为哈弗品牌的主力车型之一。2019年前十月,哈弗M6累计销售84万辆,同比增长91%。

通过M、H、F三大系列的布局,长城汽车哈弗品牌实现SUV细分市场的全面覆盖,从价格区间、面向人群以及地域针对等各方面进行突破。多产品线战略帮助哈弗品牌在与其他自主和合资品牌SUV竞争中实现“以量取胜”,进一步巩固长城汽车在SUV领域的龙头地位。

3.2.WEY-打开中高端市场SUV大门

2016年,长城汽车公司推出全新高端子品牌WEY,品牌命名以公司董事长魏建军的姓魏为灵感,竖形标识来源于长城汽车起源地保定的标志性建筑“保定直隶总督府大旗杆”。WEY品牌是中国首个自主豪华SUV品牌,定位15-20万区间,是长城汽车向中高端市场进击的重要一步。

3.2.1. WEY的诞生

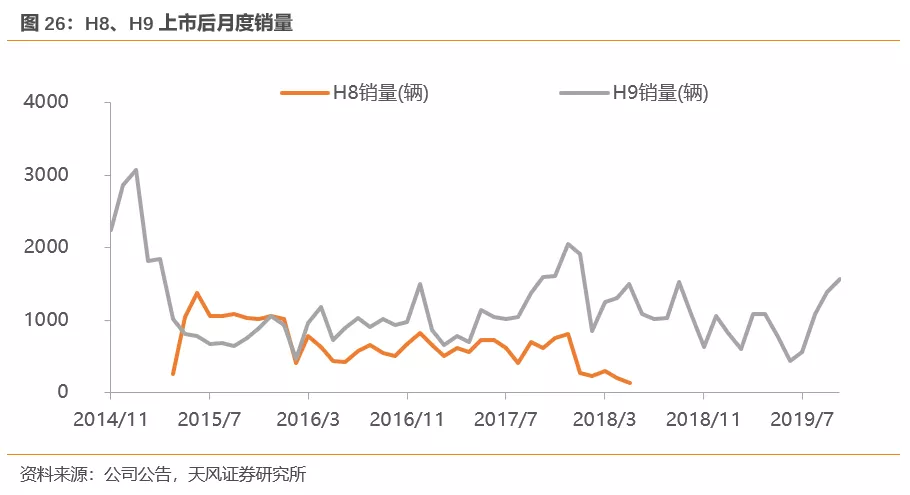

哈弗品牌建立后,凭借优秀的性价比和出色的品质在市场上大获成功,在15万元以内中低端市场成为龙头品牌。为了进一步向上拓展市场,打开中高端市场,与诸多合资品牌竞争,公司早期推出哈弗H8、H9车型。由于哈弗固有的低端自主品牌形象,定价过于激进等因素,H8、H9没有取得成功,反而占用公司较多资源,使得公司在15万元以下市场略有下滑。

首次尝试中高端市场失败后,长城汽车吸取经验教训,借鉴日系品牌在美发展史,重整旗鼓,凝聚1600多国内外优秀设计师,累计投资过百亿元,2016年以轻奢为核心价值的中国豪华SUV品牌WEY诞生。

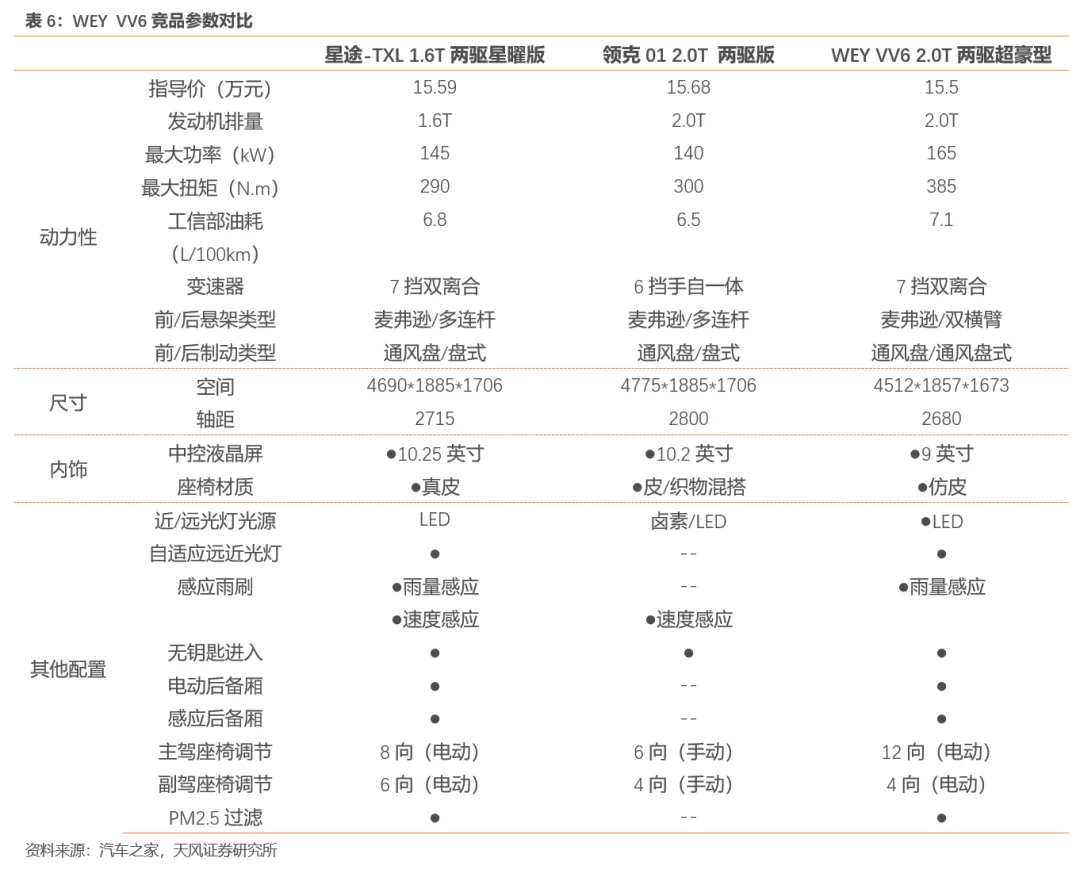

2017年开始WEY品牌先后推出VV5、VV6、VV7和P8等多款车型,对比同价位合资品牌如途观、RAV4、CR-V等车型,WEY品牌SUV在发动机动力,车身尺寸等多方面全面领先。同时,在智能化配置和安全配置方面,WEY几乎覆盖所有常见功能,,如主动安全系统、倒车影像、定速巡航、电动尾箱、无钥匙进入、无钥匙启动、全液晶仪表盘等。在15-20万元这个价格区间,WEY品牌SUV配置远超同价位合资品牌SUV,极高的性价比帮助WEY造良好的市场口碑。

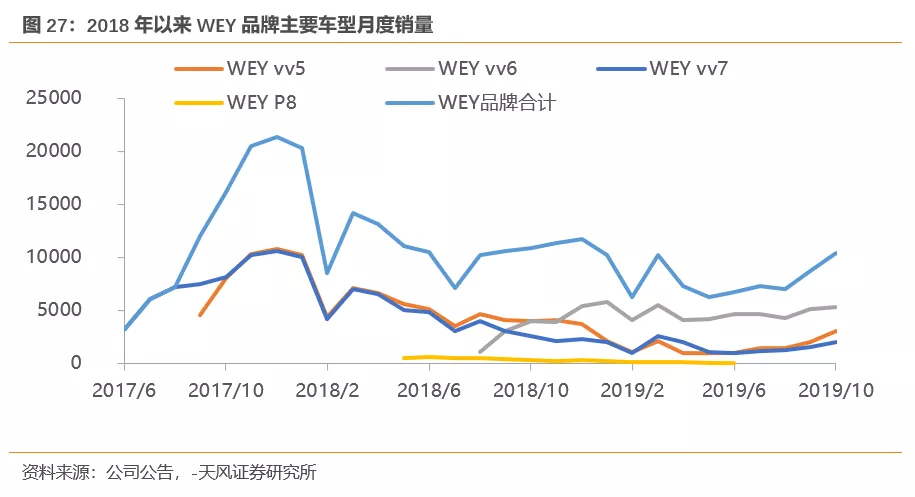

WEY品牌上市以来,销量逐渐趋于稳定,VV5、VV7两款车型在2017年底月销量均突破一万辆。2019年前十月,WEY品牌SUV累计销量8万辆。其中,2018年8月上市的VV6车型,上市后广获好评,已成为WEY品牌旗下主力车型,2019年前十月累计销量达4.8万辆,占品牌销量的59%。

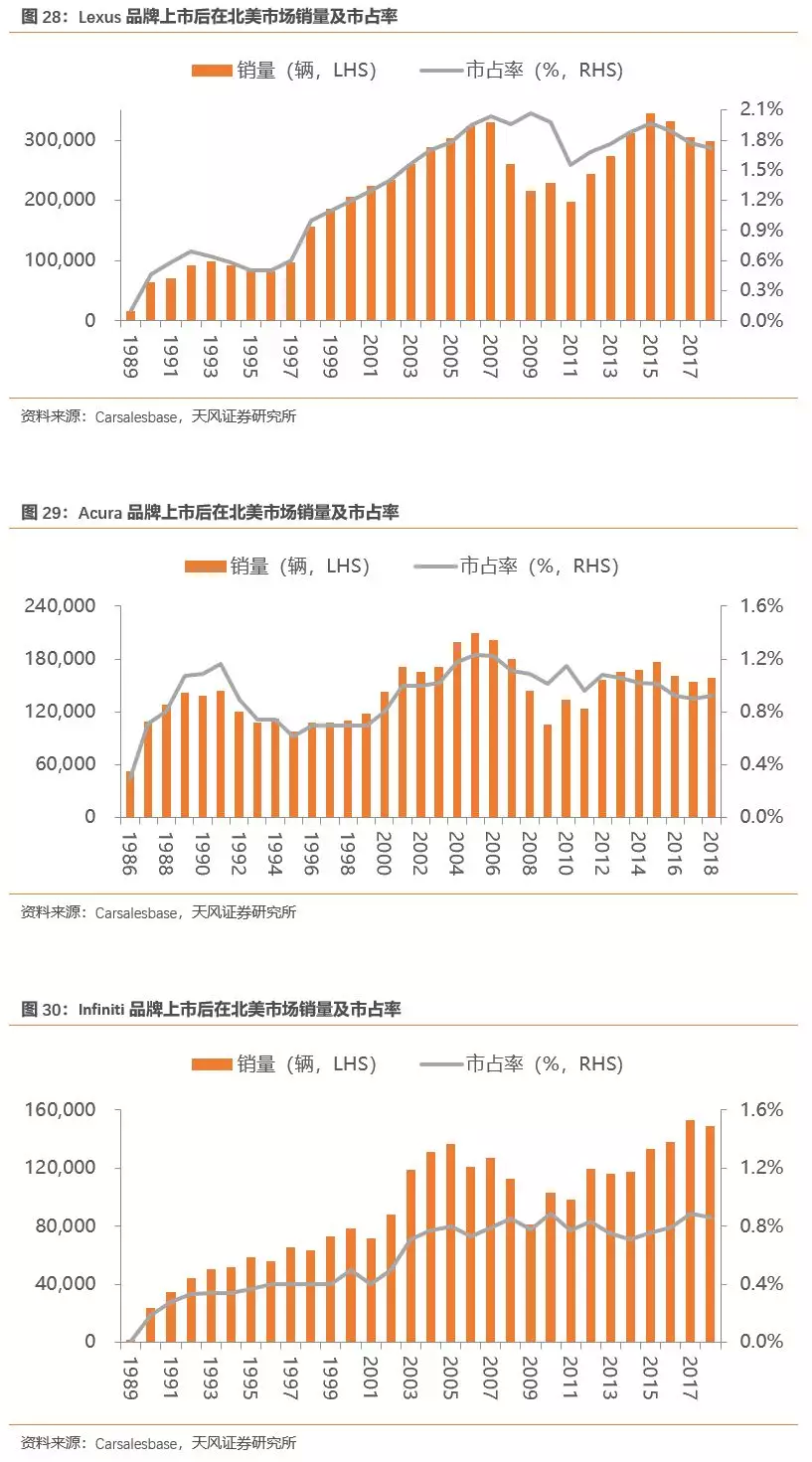

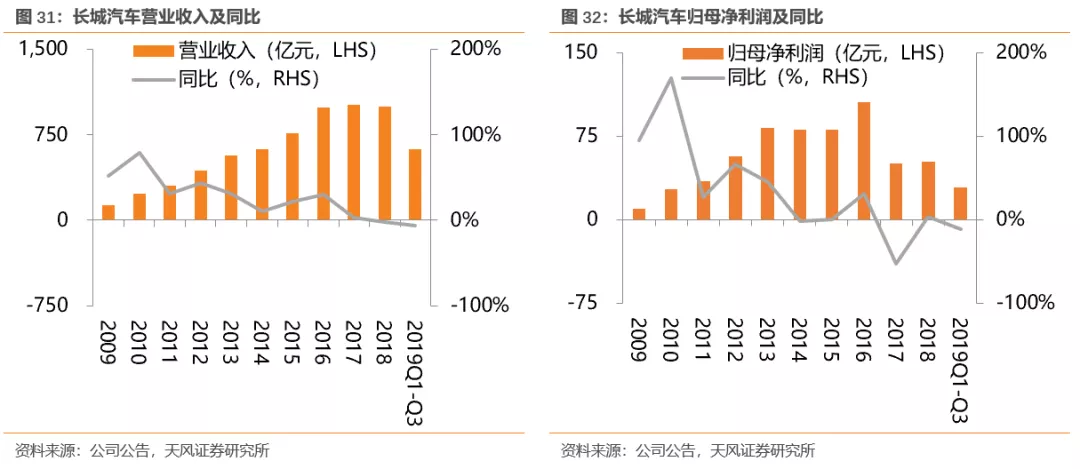

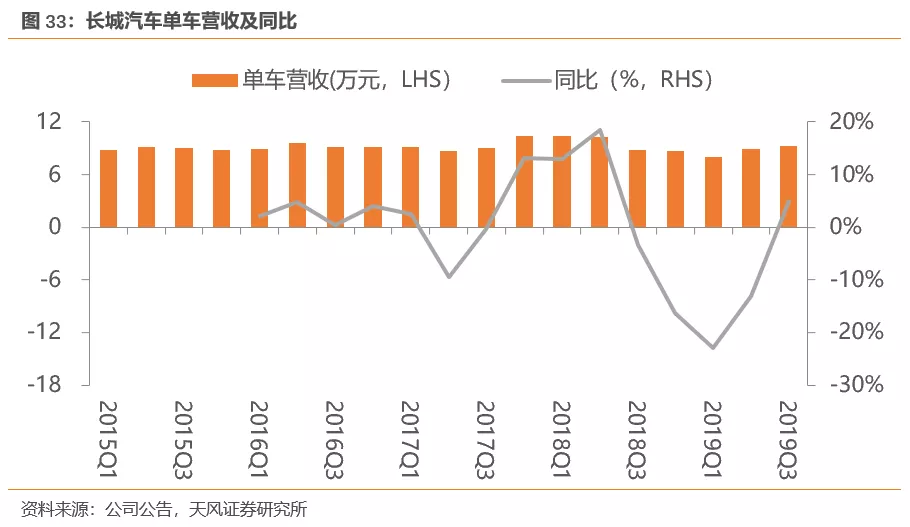

3.2.2.复制日系品牌北美市场成功之路

长城在这个阶段推出高端子品牌,和上世纪80年代,日系品牌在北美市场开拓市场时的情况如出一辙。在北美乘用车市场飞速发展阶段,以丰田、本田和日产为代表的三家日系车企依靠中低端市场定位,极高的性价比获得销量上的成功。以丰田为例,1990年丰田品牌美国市场销量达99万辆,市占率高达7.6%。

80年代开始,面对北美整体经济和居民生活水平的飞速上涨,日系品牌中低端的定位已经不足以支撑其在北美市场站稳阵脚,销量开始被各系豪华车型侵食。面对市场与竞争对手带来的多方面压力,三大日系品牌先后推出自己的豪华车品牌Lexus、Acura以及Infiniti。凭借全新品牌塑造的豪华车形象,日系品牌在北美豪华车市场打开了突破口,三大日系品牌豪华车系在2000年北美市场市占率分别达到1.6%、0.8%和0.5%。

其中,丰田旗下的Lexus品牌表现最为突出,于2005年销量超过30万辆,2009年市占率达到历史最高的2.1%。丰田汽车在1986年时,北美市场销量已经突破100万辆,面对国民经济的不断增长,中低端车消费需求出现下降,豪华车市场开始增长,丰田团队开始策划转向豪华车市场,1986年Lexus品牌应用而生。经过6年的研发测试,1989年公司推出首款豪华车型LS400,凭借多项创新型科技(如空气悬挂系统),LS400上市后一年销量破万。之后几年,随着公司不断推出新款车型,Lexus品牌销量逐渐攀升。1999年,Lexus品牌成立10年之际,累计销量突破100万辆,市占率上升到1%,标志着Lexus成功打入北美市场,成为可以与ABB抗衡的日系豪华品牌。

早期长城汽车的发展模式与日系品牌在北美市场有很多相似之处,同样是抓住了汽车市场飞速发展的时期,依靠中低端定位切入市场,实现销量的突破,营造良好的口碑。早期的长城汽车凭借哈弗品牌把握SUV的飞速发展阶段在成为国内SUV品牌龙头。2017年开始,国内乘用车整体销量以及SUV销量增速出现明显放缓,外资品牌的不断涌入和自主品牌的大规模产品投放使得市场竞争愈加激烈。在这样的时期,我们认为WEY品牌的成立将会是长城汽车在激烈的竞争中再一次脱颖而出,保持国内SUV龙头企业的重要拼图。

3.3.公司未来将量价齐升

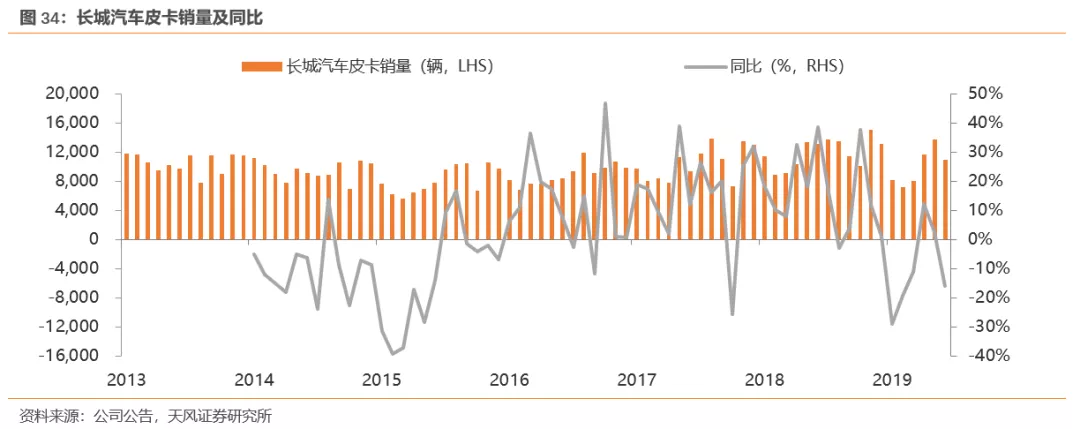

相比于09年,长城汽车的营收体量大幅提升。2017年之前,公司营收和净利润持续增长,2017年开始,受行业不景气影响,公司营收以及利润出现短期下滑,2019年随着公司产品结构的改善,新产品的推出,公司销量逆势增长。

国六切换完成后,伴随着消费升级的大趋势,长城汽车量价齐升。中国新车价格将随着居民收入的提升、用车成本的提升、和换车需求的增加而逐步提升。2019年第三季度,长城汽车营收212亿,同比+18%,前三季度累计营收626亿,同比-6%,前三季度的营收同比依次为-15%,-15%,+18%,Q3边际改善明显。Q3归母净利润为14亿元,同比大幅增长507%。随着国六切换结束,折扣逐步收窄,Q3单车营收恢复正增长。单车营收的提升结合销量的增长,使得公司Q3净利率(6.6%)达到了近一年的新高,后期,我们预计长城量价齐升的状态将继续,自身的盈利能力也能够随之继续提升。

3.4.皮卡+零部件,长城崛起的另两块重要拼图

1990年长城汽车成立,到2002年进军SUV细分行业,在这之间的12年,长城汽车的主营业务是皮卡和汽车零部件生产。1995年公司首款皮卡迪尔(Deer)下线,1998年开始至今的21年,长城汽车一直保持国内皮卡市场销量第一,2018年全年销量达13.8万辆,2019年前十月销量达11.4万辆,市占率达41%,创历史新高。其中,9月份上市的“炮”系列皮卡,上市后首个月销量达5020辆,成为10万级以上皮卡销量冠军。

1998年,公司建立了长城汽车技术中心,负责动力总成的开发研究,2000年6月长城内燃机制造有限公司成立,是国内第一家拥有核心动力的自主品牌。通过早期的大量研发投入和不断积累,长城汽车在发动机、变速箱等汽车核心零部件技术保持国内领先水平,同时实现零部件的高度自产化。

3.4.1. “六星战略”,长城皮卡走向世界

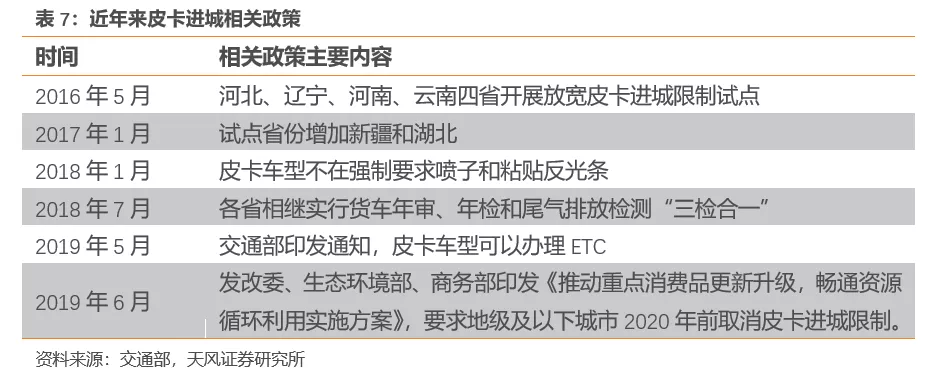

皮卡兼具轿车的速度、灵活、安全舒适等优点和轻卡载重的性能,在中小城市和电力、邮政等多个行业具有较高的适用性。国内皮卡市场受消费属性、相关政策的影响较大,早期受到多方面约束,近几年,随着相关政策的宽松,皮卡进城限制的逐步取消,行业景气度大幅提升。

面对新一轮的行业景气,2018年9月28日,长城皮卡新战略在河北保定正式发布。发布会上,长城皮卡提出“做中国皮卡第一品牌,打造中国民生第一车,最终成就世界前三皮卡品牌”的愿景。并制定“六星战略”,从生产制造、产品规划、渠道建设、服务能力、营销模式和海外拓展六大板块全面发力,全方位打造领先于行业的体系竞争力,保持长城皮卡国内龙头位置,并在海外市场实现产品、销量、品牌和服务的全方位领先。

同时,长城皮卡对于皮卡产业下一步的发展率先提出了“五化新生态”的概念,引领皮卡行业入乘用化、网联化、清洁化、定制化、智能化的3.0、4.0产品时代。

3.4.2. 长城“炮”,皮卡加速乘用化

2019年4月上海国际车展,长城“炮”全球首发亮相,是长城皮卡提出“六星战略”以及3年“5+N”款产品战略后的首款车型。长城“炮”基于全新P71平台打造,配备豪华内饰,8AT自动变速箱,新一代智能网联系统及独有的多连杆后悬架,并更换“炮”系列专属LOGO。

“炮”系列皮卡根据适用场景分为乘用皮卡、越野皮卡、商用皮卡三款车型,其中乘用皮卡作为国内首款搭载采埃孚8AT变速箱和多连杆后悬架的皮卡车型,同时配备ACC自适应巡航、自动驻车、方向盘加热、自动泊车、远程遥控启动、控制空调、油量检测以及智能语音控制系统等诸多乘用车才具备的舒适性配置,大幅提升驾驶者的乘驾体验,是中国皮卡走向乘用化,高端化的开山之作。

9月6日,长城“炮”乘用皮卡正式上市,官方指导价12.68-15.98万元,凭借全新的乘用化设计,“炮”迅速得到市场的认可,在首个月销量达到5020万辆,成为10万元以上皮卡销量冠军。

“炮”系列乘用皮卡的成功是长城皮卡向多元化发展的第一步,与此同时,长城旗下首款纯电动皮卡风骏7EV已开启预售,后续“炮”系列商用皮卡纯电版也将上市。依照公司“五化新生态”产品战略,长城皮卡将带来中国皮卡向着多元化持续发展。

3.4.3. 自主零部件,前进的基石

长城汽车一直坚持对汽车动力系统、变速器等各类零部件的进行大力研发和设计投入,在发动机、变速器等多个领域保持国内领先水平。研发的大量投入,帮助公司在,整车造型、工程设计、CAE、试制试验、发动机、变速器等各个环节都形成了自主的技术、标准以及知识产权。2018年,公司累计获得授权专利781项,其中发明专利授权66项,实用新型专利授权515项,外观专利授权200项。

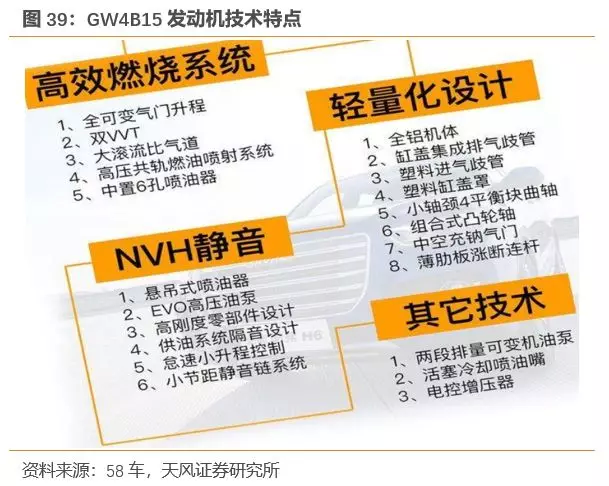

2000年6月,长城内燃机公司成立,引进日本、德国和美国的先进制造设备,先后推出GW4G15B 1.5T和1.5GDIT发动机。2017年,长城汽车通过多年的投入和积累,经过历时五年的不断研究,推出自主研发的全新发动机GW4B15,是国内首款应用CVVL可变气门升程、缸盖集成排气歧管等技术的发动机型入选2017年度“中国心十佳发动机”。目前,GW4B15已经广泛应用于长城旗下各款车型,并推出了适用于国六政策的改款型号GW4B15A。

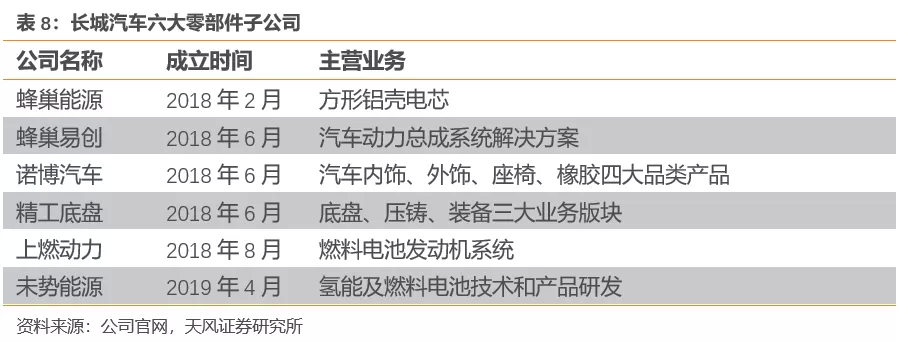

前期的积累使得长城在零部件行业拥有极高的自产率,建立了属于自己的完整零部件供应链。垂直整合模式大大提高了公司的生产效率,缩短采购时间,有效的降低了成本,提高公司利润水平。为了进一步提升公司创新能力,加快零部件生产市场化,从2018年至今公司及旗下投资公司通过投资并购先后成立蜂巢易创、蜂巢能源、未势能源、上燃动力、诺博汽车、精工底盘六家汽车零部件公司。业务覆盖了汽车智能化、汽车电动化(电驱动单元、电池pack)乃至充电服务、能源管理等新能源汽车产业链的全部的上下游业务。

3.5.新能源汽车厚积薄发

过去五年,国内新能源汽车市场飞速发展,2013年全年销量只有1.5万辆,到2018年已经高达102万辆。这5年内,受国家高额补贴政策的影响,各公司相继推出各类新能源车型,产品五花八门,质量层次不齐,行业快速膨胀。在这一阶段,长城汽车作为国内最早开始研发新源汽车的企业之一,并没有积极入市,而是继续深化技术研发,为下一阶段蓄力。

2017年开始,新能源汽车补贴政策开始退坡,针对低续航A00车型补贴,大幅消减,2019年,高续航车型补贴也开始下降,行业进入出清阶段。面对补贴的退坡和销量的下滑,新能源汽车行业尾部车企开始加速出清,依靠补贴政策吃饭的车企渐呈颓势,行业开始由政策驱动转化为市场驱动。2019年11月11日,工信部发布关于拟撤销《免征车辆购置税的新能源汽车车型目录》名单的公示,经统计,第二十一批《目录》于2018年11月发布后,共有141款车型在12个月内无产量或进口量,拟从《目录》撤销。

在这个阶段,长城汽车正式迈入新能源汽车市场,2018年7月份,长城汽车与宝马签约,共同出资成立光束汽车。项目总投资金额51亿元,注册资本17亿元,双方各控股50%,主要进行新能源汽车以及相关零部件的研发和生产。

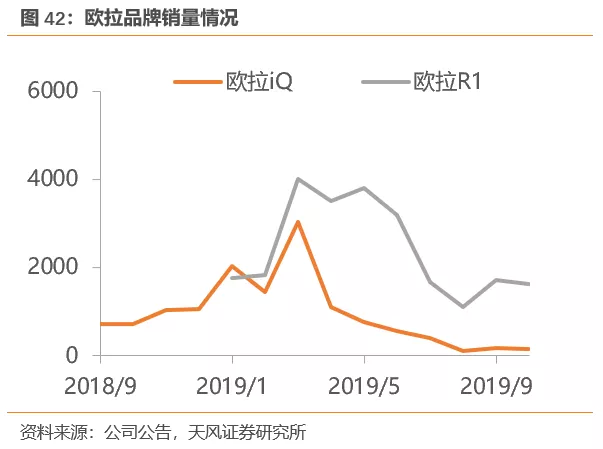

2018年8月份,长城汽车发布旗下新能源汽车独立品牌欧拉,步入新能源汽车业务全新阶段。目前,公司已上市两款纯电动车型iQ和R1,分别对应紧凑型纯电动SUV和A00纯电动市场。此外,基于ME平台的全新A00纯电动车欧拉R2已经对外发布,预计2020年上半年正式上市。

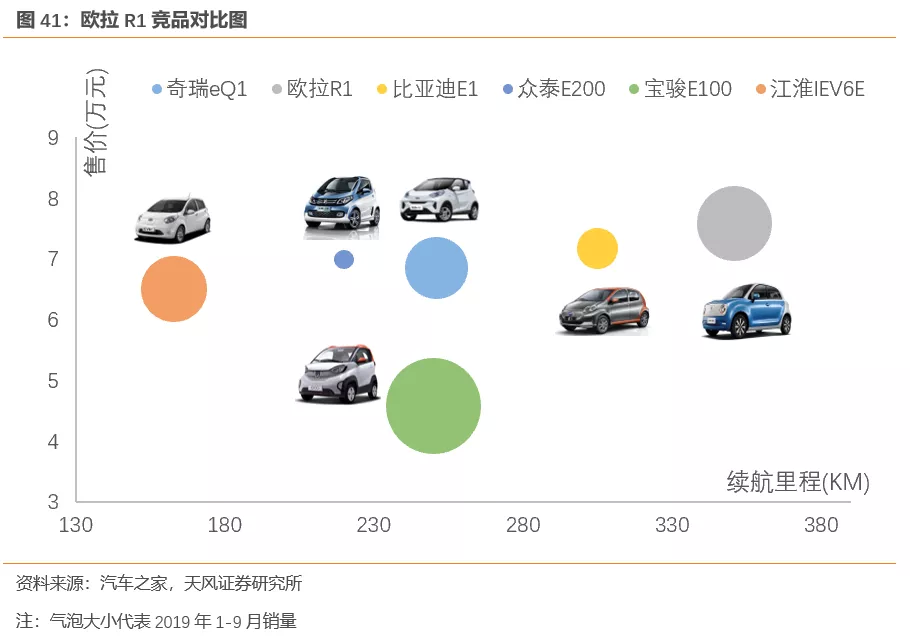

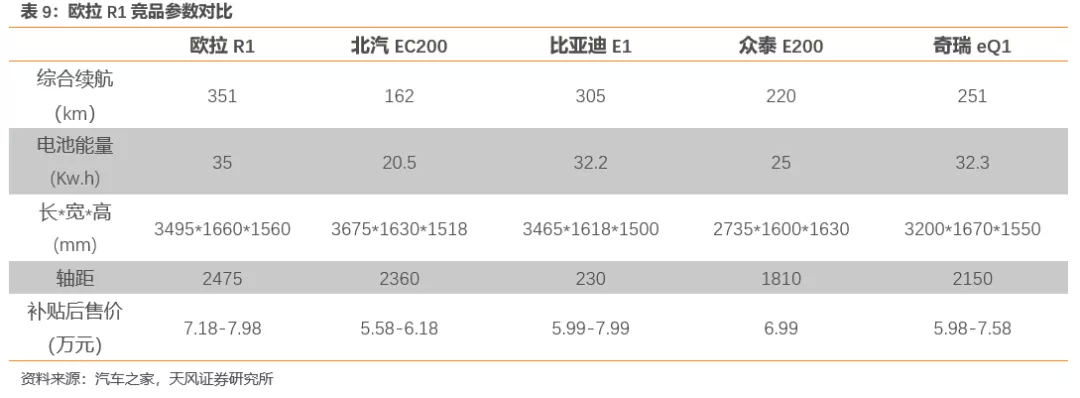

欧拉R1上市后,凭借高续航、空间大、可爱的外观设计等优点,在市场上广获好评,成欧拉品牌主力车型,2019年1-10月累计销量达2.4万辆,占欧拉品牌总销量71%。

此外,公司还发布了全新共享出行平台“欧拉出行”,定位互联网+新能源出行服务平台,在河北保定地区试运营。按照公司规划,2020年将实现200个城市网点布局,2025年拓展全球化市场布局。同时,公司还将氢燃料电车研发列为公司重点项目,是国内首家进入国际氢能委员会的车企,有望成为为国内氢燃料电池乘用车领军企业。

投资建议

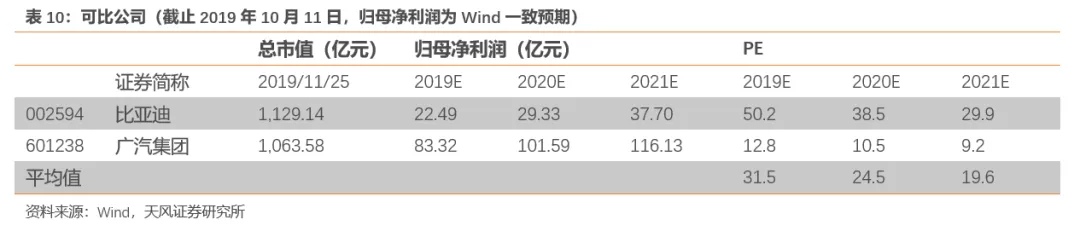

伴随着行业回暖和行业龙头扩张的趋势,我们预计长城汽车19-21年的归母净利润分别为41.5亿、56.7亿和71.0亿。对应PE分别为21倍、15倍和12倍。选取主营业务也同为乘用车的生产研发制造的整车标的比亚迪和广汽集团作为可比公司。2021年的平均PE为20倍,给予长城汽车2021年16倍PE,对应目标价为12.50元,首次覆盖,给予“买入”评级。

风险提示

(1)乘用车行业销量不及预期

国内汽车行业出现负增长,存量市场竞争加剧

(2)造车新势力加速进入乘用车行业

大量造车新势力进入乘用车行业,新能源板块竞争或加剧

(3)新能源补贴退坡加速

新能源汽车毛利率或降低,公司的油耗积分及运营成本或面临压力

(4)WEY品牌发展不及预期

品牌高端化需要时间,过程时间或超预期

财务摘要表

(编辑:程翼兴)

扫码下载智通APP

扫码下载智通APP