新股研报 | 心动公司(02400)业绩快速增长,投资阵容庞大,估值合理,值得申购

本文来自微信公众号“安信国际”。

招股信息

公司:心动公司(02400)

上市日:12.12

招股日期:11.29-12.04

招股价:11.1-15.8港元

入场费:3191.84港元

融资额:7.06-10.05亿

港元估值:9.14x-13x(PETTM)

市值:47.06-66.99亿港元

保荐人:中信里昂

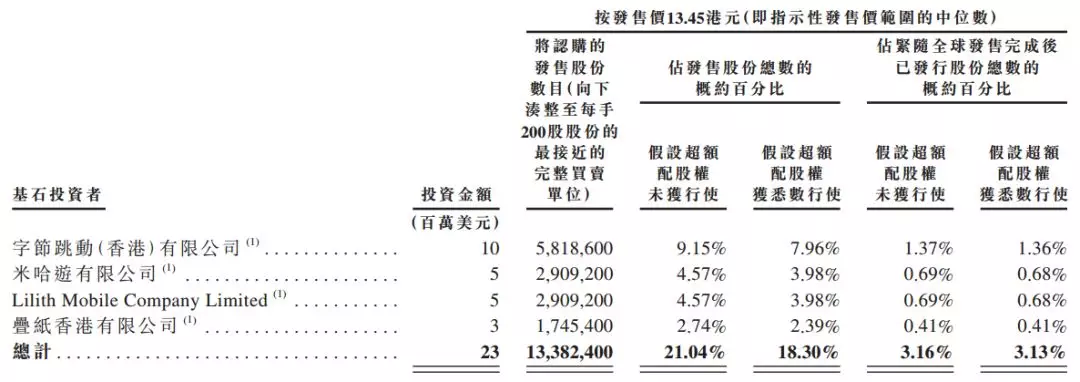

基石:四名基石,合计认购约1.8亿港元

综合点评

1、手游市场保持增长,依旧是黄金赛道,头部公司获得先发优势,但竞争依然很激烈。

2、游戏储备充足,研发充足,但头部游戏收入集中,坐拥国内最大的游戏用户社区,能进一步挖掘用户价值,变现空间优秀;

3、业绩快速增长、背后投资阵容庞大,估值合理,若接近下限定价吸引力更佳。

操作:申购

公司介绍

1)基本介绍

2011年7月三位创始人成立心动网络。自此,我们的业务主要透过心动网络及其附属公司开展,且我们成为国际性的游戏开发商及运营商。我们亦运营一个网络游戏小区及平台TapTap。于2015年11月,心动网络之股份以股份代号833897于新三板挂牌上市。于2018年12月,心动网络自愿从新三板摘牌。

创始人之一黄一孟是连续创业者,最早是VeryCD的创始人。VeryCD是中国最早的eD2k资源分享网站,为所有中国网民提供了最丰富的下载资源。在那个互联网刚刚普及的年代,VeryCD也算是那个年代中国内地浏览量最大的资源分享网站之一。

2009年,黄一孟下定决心要做页游,随后他卖掉了无法变现的VeryCD,并联合几个合伙人一起创造了心动网络。他们利用VeryCD被卖后的闲置服务器做起了页游代理的服务。

2)股权结构

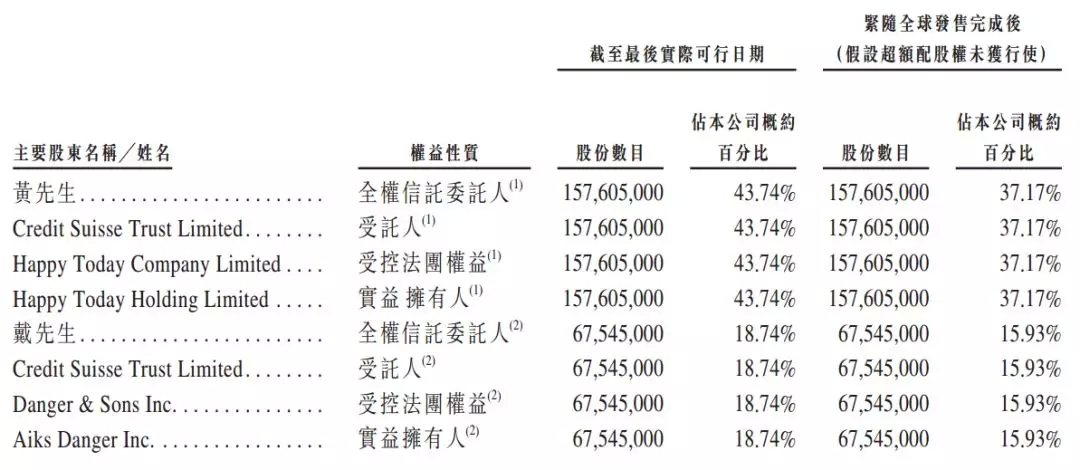

截至目前,黄一孟仍是公司最大股东,直接和间接控股比重为43.74%。

基石方面,包括字节跳动在内的四名基石,合计认购约1.8亿港元,占全球发售股份比重为21.04%(按招股价中位数/未行使超配权)。而IGG(00799)更是早在心动上巿前就成为公司股东,其他还包括三七互娱、游族网络、吉比特。

业务概括

1)业务发展

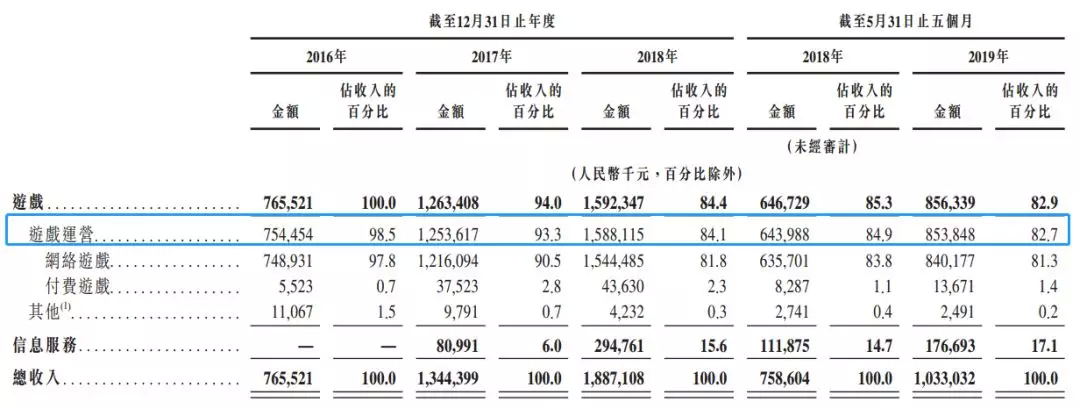

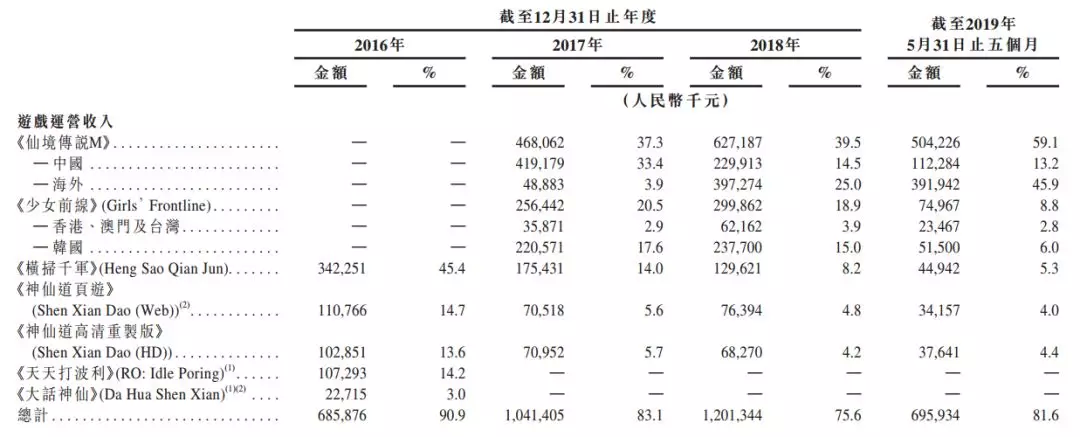

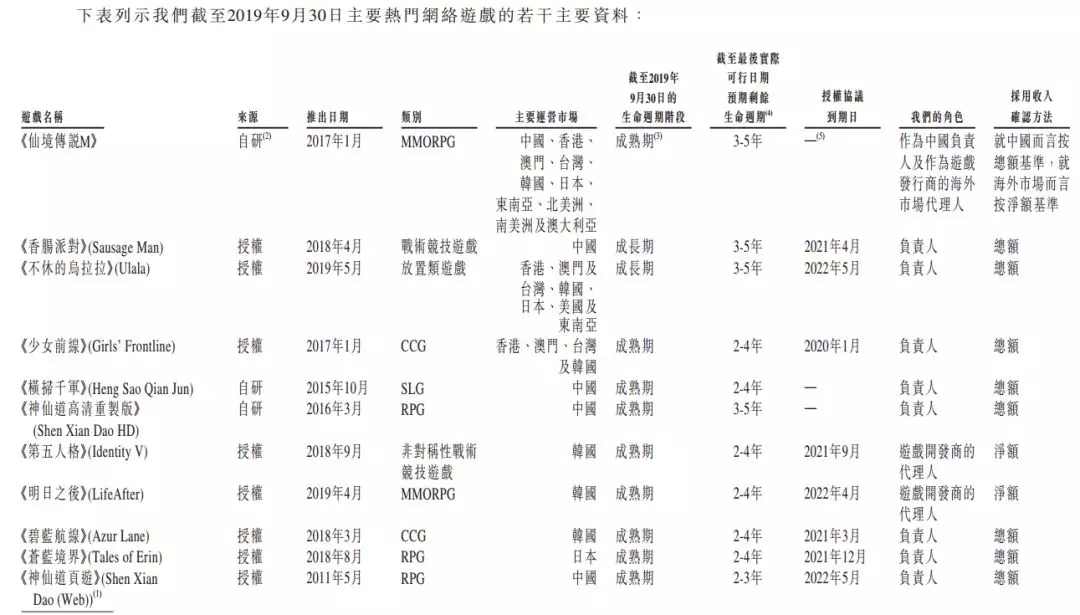

从收入来源看,心动网络的收入主要来自于游戏运营以及信息服务收入。截止今年9月,已运营42款游戏,包括《仙境传说M》、《神仙道》高清重制版、集换式卡牌游戏CCG《少女前线》、回合制策略游戏SLG《横扫千军》及竞技游戏《香肠派对》等,该五种热门游戏吸引了全球逾1.2亿游戏玩家。此外还运营包括12款付费游戏。

游戏平台TapTap是大卖点

心动网络于2016年还透过投资易玩共同创办了TapTap,能够帮助游戏玩家发现有吸引力的游戏及分享游戏体验。资料披露,TapTap不仅是一个吸引及挽留游戏玩家的游戏社区,而且还能作为游戏开发商的强大分发、测试及评估平台,进一步促进用户群价值的实现。

从用户体验上来说,TapTap很像Steam,但商业模式又与Facebook类似:不修改、不联运,只提供原版和官服游戏下载,这也是TapTap与传统渠道最大的不同。由于平台并不依靠渠道分成,不会与游戏形成直接的利益关系,从而能够保持独立的运营,主要的变现方式为商业广告。目前,TapTap可提供6500多款手游下载,并提供超过41000款游戏的资讯。

TapTap 正式上线时间是2016 年4月。截至2019年9月30日,TapTap平台累计注册用户已过5,210万,平均月活超1,700万。相较2016年12月31日的数据,平台注册用户数为210万,月活为90万,进步成效明显。按2018年的平均月活跃用户计,TapTap为中国最大的游戏社区及平台。

2018年,公司来自信息服务(主要是taptap)的收入为2.95亿,虽然较2017年的0.81亿有了2.64倍的大幅上升,但仅占总收入的15.6%,份额并不高,未来仍有不小的开发的空间。鉴于平台属性的特殊与地位,TapTap也被投资者视为心动网络此次上市最大的卖点之一。心动网络上市筹款除了50%将用于开发游戏及拓展发行和营运外,30%将用于继续开发TapTap。

游戏收入集中,研发实力优秀

心动网络的收入集中于少量热门游戏,而这少量游戏的收入又集中于少量的高消费玩家,业务结构风险有一定隐患。2019年前五个月前五大游戏收入占比达81.6%。

与其他以自研产品为主的游戏公司不同,心动网络旗下在海外的热门游戏当中大部分均为授权游戏,自研游戏均进入生命周期后段。虽然选择作为成熟游戏的海外代理商出击,也不失为一种战略,但从长远发展看来,可控的自研游戏或更能提高公司的核心竞争力。

游戏开发是心动的另一大卖点。截至2019年9月30日,公司的研发团队拥有8间游戏开发工作室及超过550名员工,已推出10款自研游戏,并正开发游戏储备中的5款网络游戏,预计2020年前发布。公司在中国拥有11项注册专利、103项注册软件版权及123项注册作品版权,证明了其研发实力。

2)行业格局

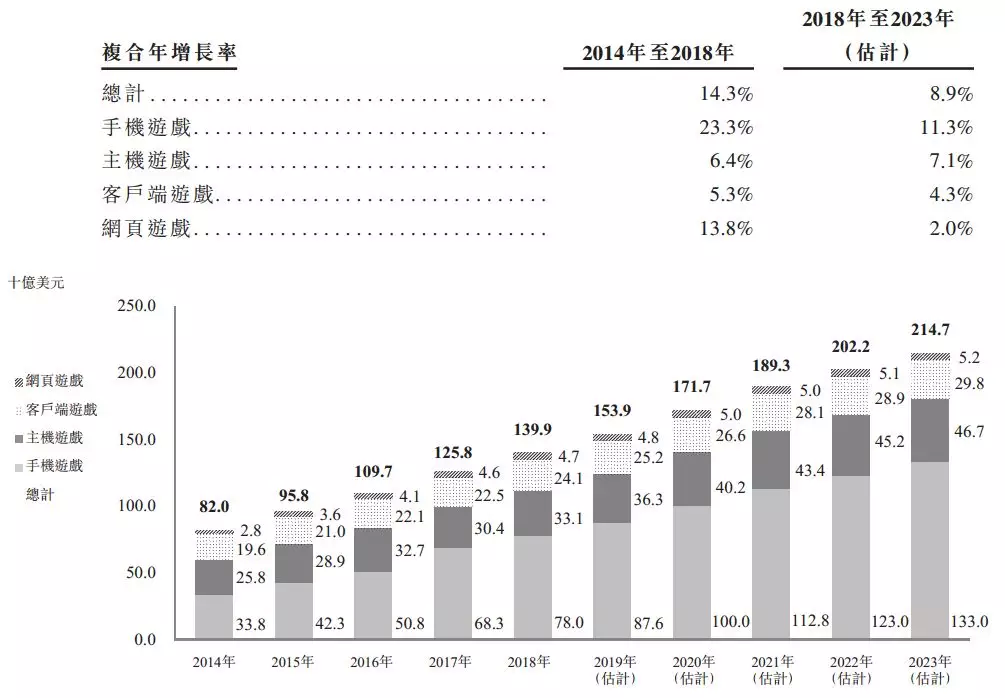

根据弗若斯特沙利文的资料,全球游戏市场于过往数年录得稳定增长,由2014年的820亿美元增至2018年的1,399亿美元,复合年增长率为14.3%。全球游戏市场预计增长至2023年的2,147亿美元,自2018年以来的复合年增长率为8.9%。

手机游戏市场分部取得显著发展,由2014年的338亿美元增至2018年的780亿美元,复合年增长率为23.3%,其主要是由于移动手机的流行及移动互联网的渗透加深,此在发展中国家及地区(比如中国和东南亚)尤为明显。手机游戏市场有望保持该增长势头,于2023年达到约1,330亿美元。

财务简析

1)财务表现

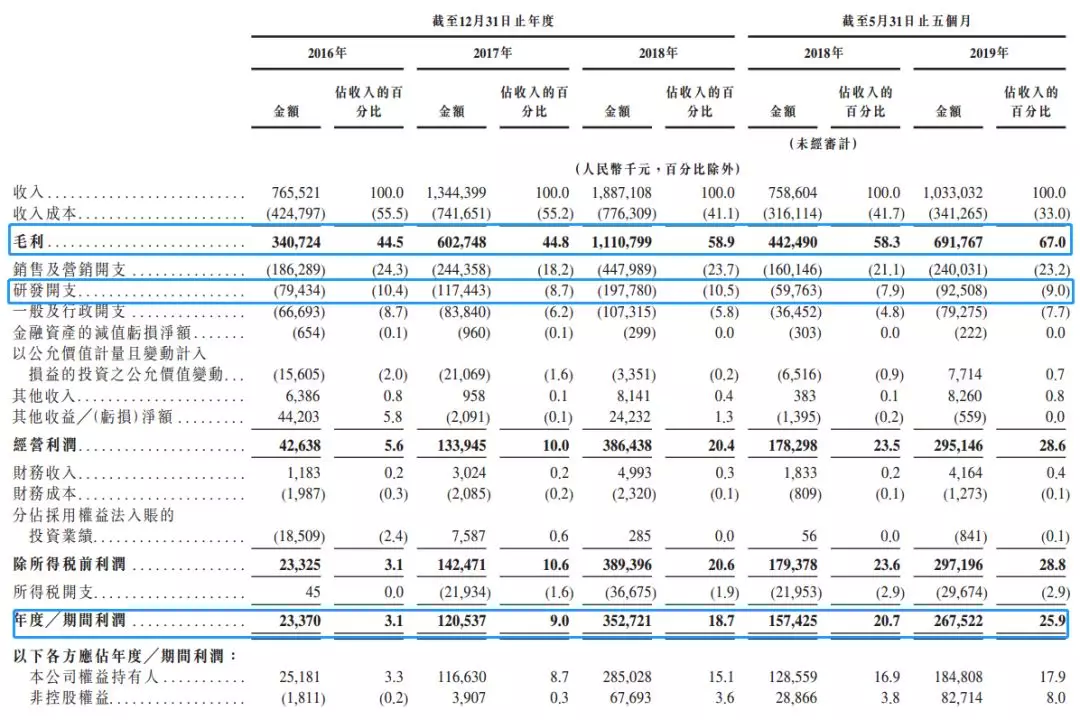

心动的收入主要来自游戏运营及信息服务,过去三年高速增长,于2016至2018财年,收入及年度利润的复合年增长率分别高达57%及289%,至18.9亿元及3.5亿元,业务处于高速增长阶段。2019年前五个月,该公司收入及年度利润分别为10.3亿元及2.7亿元,较去年同期大幅增长。

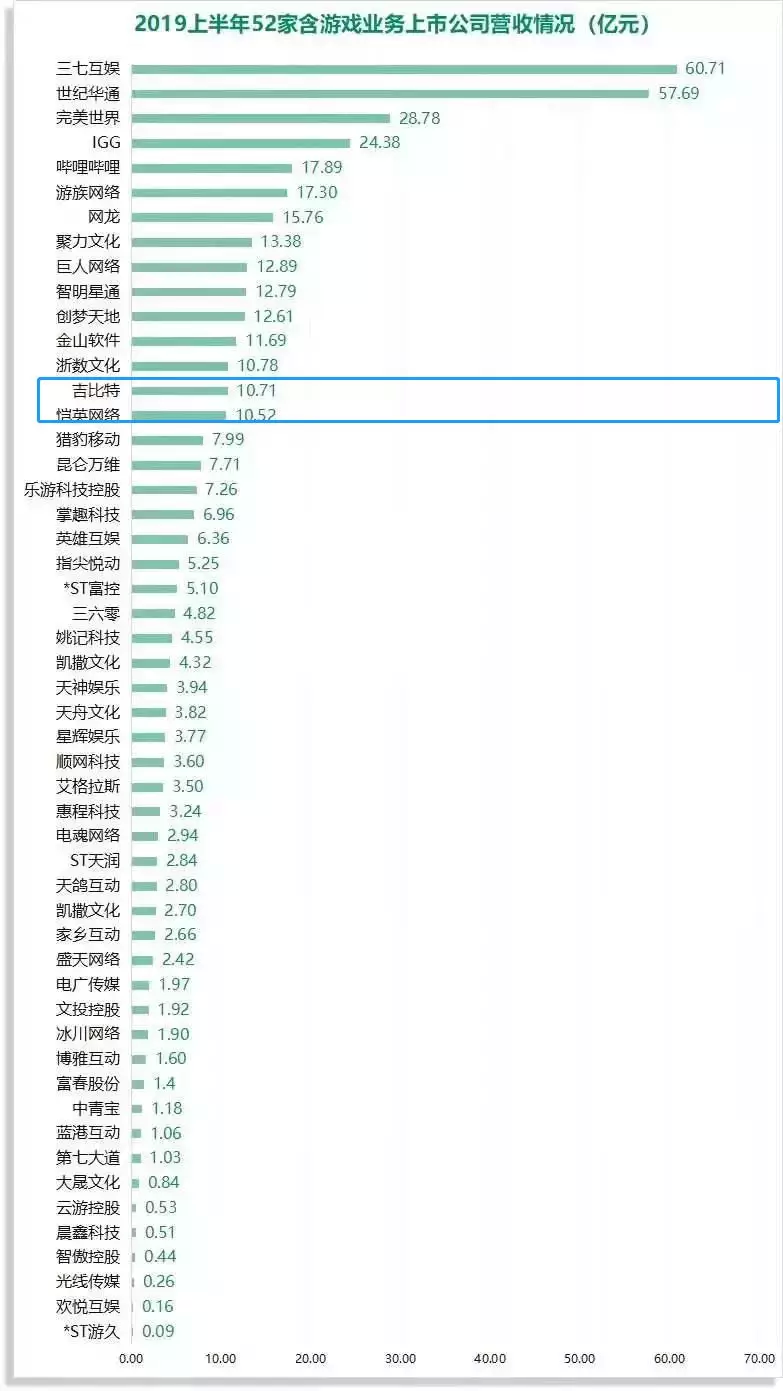

值得一提的是,10.33亿元这一营收数据的统计截止时间为2019年5月31日,这也就意味着,心动网络的营收有望追平恺英网络以及吉比特。

2)融资用途

全球发售净筹约7.7亿港元(假设发售价为每股13.45港元且超额配股权并无行使)约35%用于开发游戏及游戏相关技术;约30%用于开发TapTap;约15%用于扩展游戏发行及营运业务;约10%用于选择性及战略性投资及收购;约10%用于营运资金及一般公司用途。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP