白银价格被低估了吗?

本文来自微信公众号“对冲研投”,作者:广发期货发展研究中心 王荆杰。

核心观点

长期趋势下,黄金的收益率要远高于白银收益率,且发现2011年以来黄金和白银价格之间走势分化加剧。针对近期认为“白银价格远不及前一轮牛市表现,处于价格低谷,白银被低估”的观点,本文从白银的属性、白银供需关系以及央行持有储备意愿等角度一一进行了分析。

整体而言,在现有的技术条件下,全球经济高速发展的黄金时期已经过去,全球经济逐渐步入低增速甚至负增速时代。而白银工业属性占主导地位,在低迷的全球宏观经济环境下,白银工业需求难以出现高速增长,其价格在供需两弱格局下难以走出趋势性行情。

此外,目前白银尚未发现新的大规模工业应用场景,并且作为工业原料,白银价格偏高,各行业均探索新技术,开发新材料以降低白银用量或者取代白银,白银现有的细分工业领域需求均受到一定的压制。

最后,各国央行偏好持有黄金作为储备资产,而持有白银作为储备资产的意愿不强。以上这些因素导致了近10年以来白银价格表现不及黄金,很难说白银价格被市场低估。

展望未来,白银的工业供需关系仍将对白银价格长期走势起到十分重要的作用,在尚未出现新的大规模工业应用场景之前,白银供需两弱的格局将长期持续,其与黄金之间的价格趋势未来可能会出现进一步分化。

在人类社会商品经济活动中,金银曾相当长一段时间直接扮演着货币的角色,兼具货币的所有属性。然而,随着人类社会技术不断进步,纸币等信用货币逐步取代了金银,金银慢慢淡出了流通领域,转而成为一种具有投资和价值储藏性质的工具,金银之间的兑换比率也发生了极大的变化。

从近50年以来金银的价格走势来看,我们发现白银价格的表现远远不及黄金,是什么原因导致了这种现象的发生?白银是否被低估?本文试图从白银的属性、白银供需关系以及央行持有储备意愿等角度进行讨论。

黄金和白银历史价格回顾

1971年布雷顿森林体系崩溃之前,美元与黄金挂钩,黄金与美元的兑换比例固定为35美元/盎司的官价,根据市场供需关系,白银价格也被锚定在一个固定位置。随着布雷顿森林体系的崩溃,金银的价格开始由市场供需来决定,金银价格均大幅上涨。1970年以来,贵金属价格一共经历了两轮牛市,黄金和白银的价格中枢均有所提升。

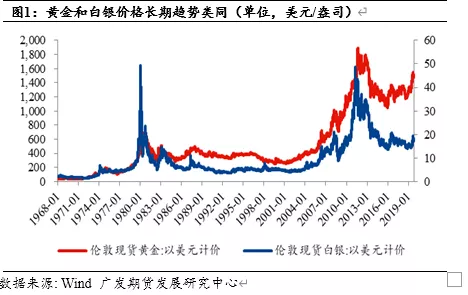

(1)长期视角下,白银收益率不及黄金

图1显示,长期视角下,白银和黄金价格出现了分化,白银表现不及黄金。从年复合收益率来看,1968年-2019年,黄金年复合收益率为7.31%,而白银的年复合收益率仅为3.95%。而1968年以来,美国年复合通胀水平为3.99%,从这一点看,黄金和白银均具有明显的抗通胀作用,但黄金相比白银而言抗通胀效果更为突出。

与此同时,在两轮贵金属牛市中,黄金价格的高点抬升较白银更为明显。1980年贵金属牛市中,黄金价格最高录得835美元/盎司,而2011年贵金属牛市中,黄金价格录得1895美元/盎司,上升幅度十分明显。相比之下,白银两轮牛市价格高点较为接近,第一轮牛市中价格为49.45美元/盎司,甚至高于第二轮48.70美元/盎司的最高价。

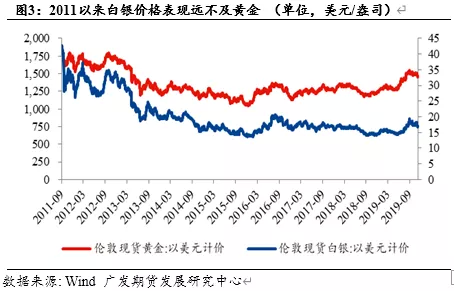

2)2011年以来黄金与白银价格走势分化加剧

贵金属价格自2011年牛市高点回落,黄金和白银的走势出现了严重分化。黄金2011年牛市录得1895美元/盎司最高价,而后回落至2015年1085.10美元/盎司低位后反弹,截止日前,录得1546.10美元/盎司。

实际上,本轮黄金价格反弹之后已经接近2011年牛市前高,换言之,2011年以来,黄金累计跌幅仅18.41%。而白银自2011年录得高点48.70美元/盎司之后,呈趋势性下滑,近期贵金属小牛市录得高点19.30美元/盎司,远远不及2011年贵金属牛市高点。

换言之,2011年以来,白银累计跌幅达60.37%,白银明显弱于黄金。从图3即可发现,两者之间出现了趋势性分化,差距越来越大。

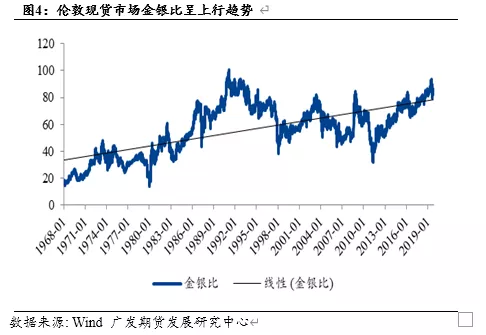

(3)金银比趋势性上行,白银与铜属性类同

从图4可见,金银比整体呈上行趋势。分阶段来看,1968-1990年,由于黄金货币和金融属性强于白银,黄金受到投资者青睐度更高,金银比在此20多年间累计从20上涨到100高点。

1990年之后,随着白银的工业化应用场景增加,工业领域需求逐年增加,叠加白银的投资需求,两项共振,白银表现更为抢眼,金银比从1990年100高位回落至2013年31左右。

2013年之后,随着全球经济增速疲软,白银的工业需求增速放缓甚至出现下滑,在疲弱的工业需求下,白银价格难以单独依靠投资等需求支撑,而黄金由于全球各国央行持续增持等原因价格受到较强支撑,金银比再次趋势性上升。

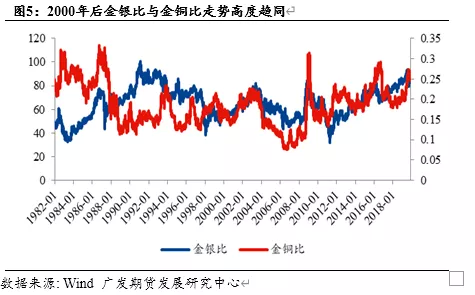

与此同时,2000年以来,金铜比出现了十分类同的走势。实际上,从1982年-2000年,金银比和金铜比之间相关性为-0.58,两者之间呈现出明显的负向相关性,银的货币属性偏强,此时金银比反映的是金银货币属性的强弱关系。

而2000年之后,金银比和金铜比之间的相关性为0.67,两者之间呈现出较强的正向关系,这意味着白银逐步完成了从“货币属性偏强”向“工业属性偏强”的转换。

随着白银的工业领域应用场景的增加,白银的工业属性逐渐加强,其属性和铜类似,更多受到全球宏观经济景气度的影响,而黄金仍然还是以货币属性为主,工业属性偏弱。因此,金银比和金铜比的关系在2000年前后出现了截然相反的情况。

回到当下,2019年中美贸易局势紧张,美国制造业增速放缓,美国经济面临的不确定上升,美联储货币政策由紧缩转向宽松。在这种背景下,贵金属价格迎来了一轮小牛市,自2018年低点以来,此轮黄金和白银均累积涨幅接近30%。

此时,市场有不少声音认为目前白银价格远远不及2011年牛市时期的价格,因此,有观点认为白银价格被市场严重低估。对此,本文进一步从白银的属性转换、供需格局以及央行储备变化等角度就白银是否被市场低估进行分析。

白银工业属性偏强,受宏观经济影响较大

在近代工业革命之前的漫长历史时期,类似黄金,白银也主要是用作货币以及珠宝首饰用途,鲜有应用于其他行业。但随着人类社会工业革命的进行,尤其是人类社会进入到电气时代之后,由于白银良好的导电导热特性,白银的工业应用场景迅速扩展,其工业需求量也快速增长。

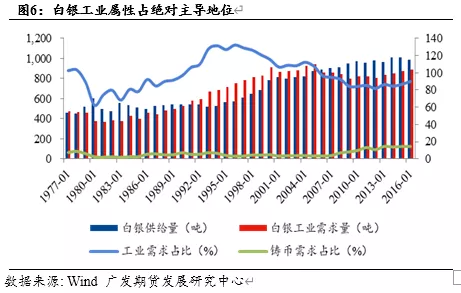

从图6可以看出,1980年-2000年是白银工业需求快速增长的时期,需求量从300多吨上升到900多吨,年复合增长率接近6%。目前,白银的工业需求(包括珠宝首饰加工业)占全球白银供应量比重超过90%,,而相对应的铸币投资需求较低,占比不超过15%。

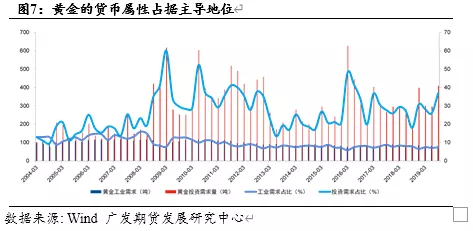

实际上,同样作为贵金属的黄金情况截然相反,以2019年为例,黄金投资需求(央行购金以及民间金条金币投资)占比高达37%以上,而黄金工业需求占比仅为7%左右。且近年来,黄金越来越受到全球央行以及投资者青睐,其投资需求占比仍呈上升趋势。

工业革命之后,尤其是随着电子电气工业的快速发展,白银完成了从货币属性为主导向工业属性为主导的切换,白银价格对于白银工业需求以及宏观经济的景气度变化更加敏感,这也解释了为何金银比与金铜比之间的趋同度越来越高。

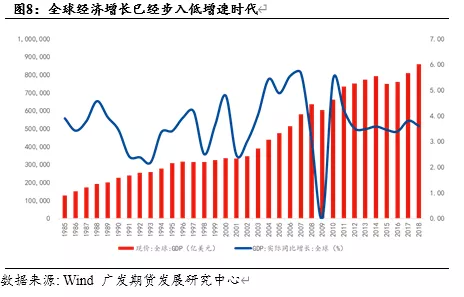

在现有的技术条件下,全球经济高速发展的黄金时期已经过去,2009年次贷危机以后,全球经济逐渐步入低增速时代。而白银工业属性占主导地位,在低迷的全球宏观经济环境下,白银工业需求难以出现高速增长,其价格在供需两弱格局下难以走出趋势性行情。

供需两弱,库存高企

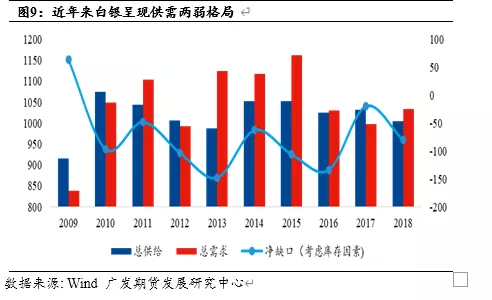

供给端来看,2009年全球白银总产量为916.1百万盎司,2010年全球白银总产量为1074.8百万盎司,相比2009年增加17.32%。而自2010年以来,全球白银总供给变化波动较小,2010-2018年间,全球白银年复合增长率为-0.85%,呈小幅下滑趋势。

需求端来看,白银需求波动较大,2010-2018年间全球白银需求年复合增长率为-0.19%。其中,2013-2015年,白银需求逐年上升,2015年全球白银需求录得1162.8百万盎司峰值,而2016-2018年,全球白银需求较弱,2018年全球白银需求仅为1033.5百万盎司,相比2015年高点下滑11.12%。

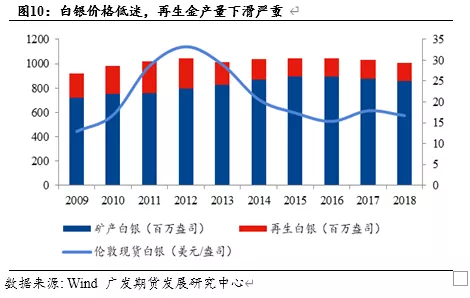

从白银供给的细分项目来看,2009-2015年矿产白银供应量稳步增加,到2015年达到最大开采量893.7百万盎司,2015年之后全球矿产银产量开始下滑,2018年全球矿产银产量为855.7百万盎司,连续三年下滑。

由于大部分白银是作为伴生矿生产,2015年,世界近六成白银供给就是来自于黄金和其他基本金属开采产生的副产品,因此白银产量的下跌可以部分归因于锂、锌和黄金产量的下跌,2018年,这些金属产量总共下降了1590万盎司,造成来自其中的副产品白银也大量减少。

与此同时,由于2012年以来白银价格持续走低,提炼成本较高限制了再生银供给,再生银产量已经连续7年下滑。截止2018年,全年再生银产量仅为151.3百万盎司,相比2011年261.2百万盎司高点下降了42.08%。

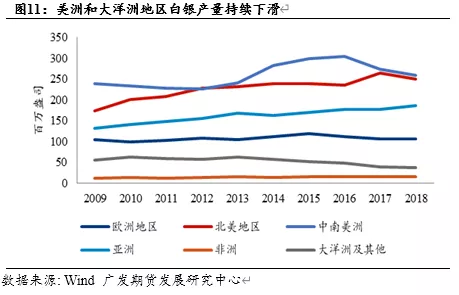

从全球各地区产银量来看,美洲地区是全球白银最大的产区,亚洲和欧洲次之,大洋洲和非洲最少。近年来全球白银供应呈减少趋势,主要源自于美洲、欧洲以及大洋洲地区的减产。

例如,2018年,由于加拿大、危地马拉和美国等地区供应中断,全球银矿产量下降了2%。其中,最大的损失发生在埃斯科巴尔矿(Escobal Mine),危地马拉政府吊销了该矿的采矿许可证,导致埃斯科巴尔矿持续停产18个月,并且该公司与政府的谈判仍未取得任何积极成果。

因此,从供给端来看,目前白银价格持续低迷,而由于人力成本上升,白银开成成本近年来居高不下,白银开采企业也很难有动力进一步增加银矿的上游勘探、开采等环节投资,白银供给短时间内难有起色。

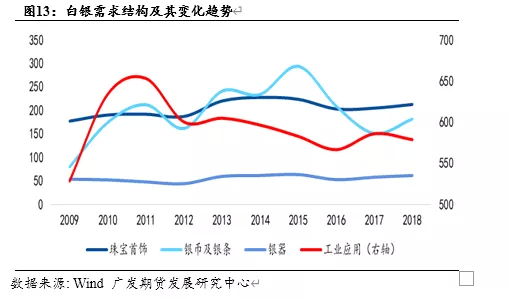

与此同时,白银近年来需求也较为萎靡。目前白银需求结构中,工业需求占比最高,剩余部门需求包括珠宝首饰、银币银条投资以及银器具需求。就白银物理属性而言,白银不仅有着良好的电热传导特性,还具有较高的感光性和发光特性。

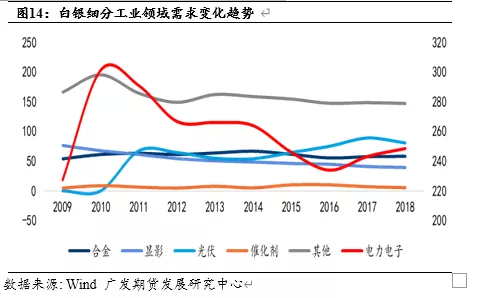

因此,白银被广泛的应用于多种工业领域,其下游的应用包括电子&电气、感光材料、光伏、催化剂、印刷电子技术、纳米银(医疗、化妆品、食物等)、医学、电池等等领域。在白银的下游应用中,电子&电气需求最大,占工业用量比重接近45%,其次是光伏需求,占比14%左右,合金冶炼和感光材料需求分别占比约10%和7%。

由于替代品开发进展顺利,电子&电气用银需求下滑。电子电气是用银量最大的行业,其使用分为电接触材料、复合材料和焊接材料。银和银基电接触材料可以分为:纯银类、银合金类、银-氧化物类、烧结合金类。全世界银和银基电接触材料年产量约2900~3000吨。

2010年以来,白银电子&电气领域的需求持续下滑,2010年全球电子&电气行业白银需求达到峰值301.2百万盎司,截止到2018年底,全年白银用量需求为248.5百万盎司,较峰值下滑了17.50%,处于需求低谷。

白银替代技术快速发展是电子&电气领域白银用量下降的主要原因。由于白银属于贵金属,应用于工业领域成本较高,不断开发的银合金复合材料和银基复合材料可以大量减少白银的使用,降低企业生产成本。

感光材料用银呈长期下滑趋势。卤化银感光材料是用银量最大的领域之一。目前生产和销售量最大的几种感光材料是摄影胶卷、相纸、X光胶片、荧光信息纪录片、电子显微镜照相软片和印刷胶片等。20世纪90年代,世界照相业用银量大约在6000~6500吨。由于电子成像、数字化成像技术的发展,卤化银感光材料用量大大减少。

2009年,全年用于感光材料的白银用量为76.4百万盎司,而2018年全年感光材料使用白银仅为39.3百万盎司,十年间大幅下降48.56%。白银在感光材料领域用量的下滑属于不可逆转趋势,后续用量估计仍会进一步下降。

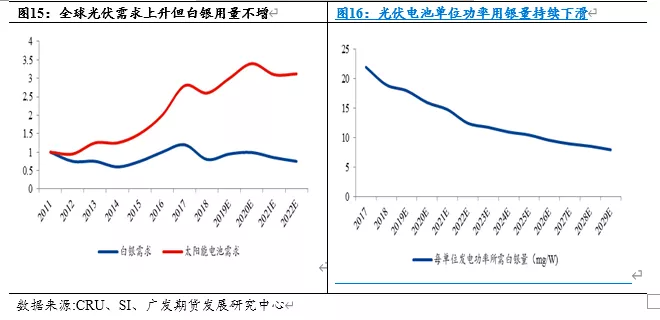

光伏用银难以成为未来白银需求增长的爆发点。光伏发电是一种利用太阳电池半导体材料的光伏效应,将太阳光辐射能直接转换为电能的一种新型发电方式。由于全球许多石油和天然气生产地区政治和经济局势的不稳定性,多国政府都在采取积极措施,以减少对国外能源的依赖。

除此之外,太阳能及其他可再生能源有助于减少二氧化碳及其他气体排放量,缓解环境压力。2009年全球光伏总装机量为7.3GW,2019年全球光伏总装机量为14GW,装机量年复合增长率为6.73%。据统计,约有90%的晶硅光伏太阳能电池都需要用到银浆,它主要用于聚集电子,并将电子传输到组件外部,进而实现发电。

然而,尽管全球光伏发电装机量持续增长,但白银需求并非跟随装机量一同持续增长,原因来自于两个方面。首先,白银价格较高,随着光伏技术的进步,单位发电功率所需用银量持续减少。

《国际光伏技术路线图》显示领先的新光伏电池和十年前相比,仅需要五分之一的银。同时,美国白银行业协会预计光伏电池片上正反两面喷涂银浆所需量可能从2016年的130毫克/片降至2028年的65毫克/片。其次,铜和铝等金属在一定程度上能够替代白银作为光伏导电涂层材料。

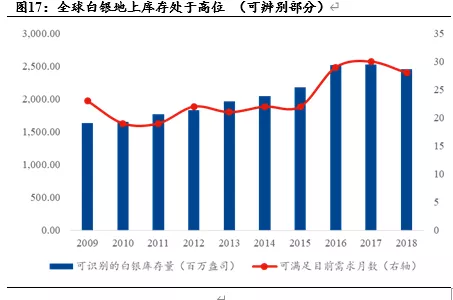

白银地上库存呈长期上升趋势。贵金属地上库存水平会对一定时期的贵金属价格走势产生深远的影响。与其他商品市场(例如能源和大多数农业商品)相比,白银被消费后大部分情况下仍保持其原始形式,这可能会增加地上库存量,并给价格带来下行压力。

在供需两弱的格局下,白银地上库存量连年创出新高。2009年白银地上库存量为1637.4百万盎司,而截至2018年,白银地上库存量增至2457.5百万盎司,年复合增长率为4.61%,可满足当前需求月数也由23个月增至28个月。白银作为工业属性偏强的贵金属,库存处于高位本身对于价格就会形成不小的压力。

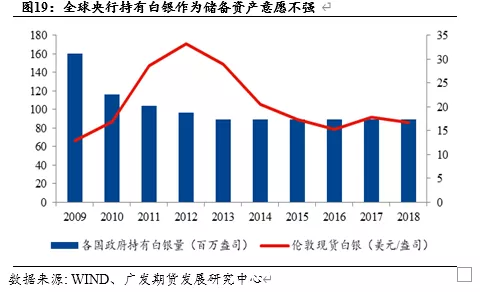

各国央行持有白银作为储备资产意愿不强

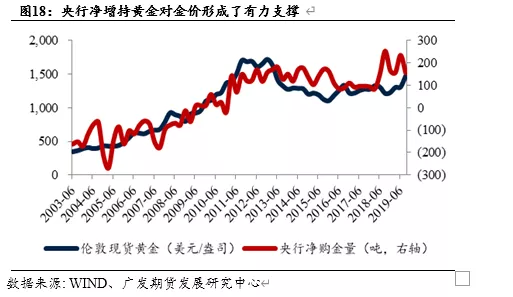

我们在《从供需角度看央行购金对黄金价格的影响》一文中阐述了央行持有贵金属作为储备资产对于贵金属价格长期趋势的正面影响,全球央行持续净增持黄金形成了支撑和推升黄金价格的重要因素。

然而,根据《世界白银年鉴2019》的数据,全球各国央行从2009年开始持续减持白银储备,2009年全球各国央行白银储备为160.5百万盎司,而到2013年全球各国央行白银储备仅为89.1百万盎司,较2009年大幅减少44.49%。自2013年之后,全球央行持有白银储备基本维持稳定,但仍处于较低水平。

各国央行选择持有黄金而放弃白银作为储备存在多方面原因,首先,自金本位时期开始,黄金和白银分别扮演着主币和辅币的角色,即便在当下黄金非货币化的背景下,各国央行依然认为黄金相比白银更适合作为储备资产。

其次,白银的工业属性偏强而货币属性偏弱,而黄金则反之,白银价值容易受到供需层面因素的影响而波动较大,黄金价值较为稳定,因此黄金更适合作为储备资产。

最后,同等重量情况下,白银体积更大而黄金体积更小,且黄金化学性质更为稳定,保管和维护成本相对更低。缺乏央行稳定购买白银作为储备资产使得白银价格缺乏中长期有力的支撑力量,故而一定程度上也使得其难以走出类似黄金一样的趋势。

总结

本文观察到长期趋势下,黄金的收益率要远高于白银收益率,且发现2011年以来黄金和白银价格之间走势分化加剧。针对近期认为“白银价格远不及前一轮牛市表现,处于价格低谷,白银被低估”的观点,本文从白银的属性、白银供需关系以及央行持有储备意愿等角度一一进行了分析。

整体而言,在现有的技术条件下,全球经济高速发展的黄金时期已经过去,全球经济逐渐步入低增速甚至负增速时代。而白银工业属性占主导地位,在低迷的全球宏观经济环境下,白银工业需求难以出现高速增长,其价格在供需两弱格局下难以走出趋势性行情。

此外,目前白银尚未发现新的大规模工业应用场景,且作为工业原料,白银价格偏高,各行业均探索新技术,开发新材料以降低白银用量或者取代白银,白银现有的细分工业领域需求均受到一定的压制;最后,各国央行偏好持有黄金作为储备资产,而持有白银作为储备资产的意愿不强。以上这些因素导致了近10年以来白银价格表现不及黄金,白银价格并未被市场低估。

展望未来,白银的工业供需关系仍将对白银价格长期走势起到十分重要的作用,在尚未出现新的大规模工业应用场景之前,白银供需两弱的格局将长期持续,其与黄金之间的价格趋势未来可能会出现进一步分化。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP