灵活用工风口下各有千秋,三大龙头异同点何在?

本文来自微信公众号“观者如芸”,作者朱芸、孟鑫。

投资要点

剔除统计口径和非经等影响,从统一口径思考三大龙头异同点。会计准则等差异导致三者在经营数据和财务数据披露方式上有所不同,直接对比披露数据或存在一定误差,我们在本篇报告中尽量剔除统计口径和非经等披露差异的影响,以更客观的视角思考三大龙头之间的差异。

三大龙头均具备高成长属性,灵活用工为目前主要业绩驱动力。受益于行业高成长,近3年业绩表现看,科锐、万宝(02180)、人瑞(06919)均实现高速成长,其中大陆地区灵活用工需求的快速增长为三者目前主要驱动力。

龙头对比:各有千秋,竞争优势存在一定差异化:

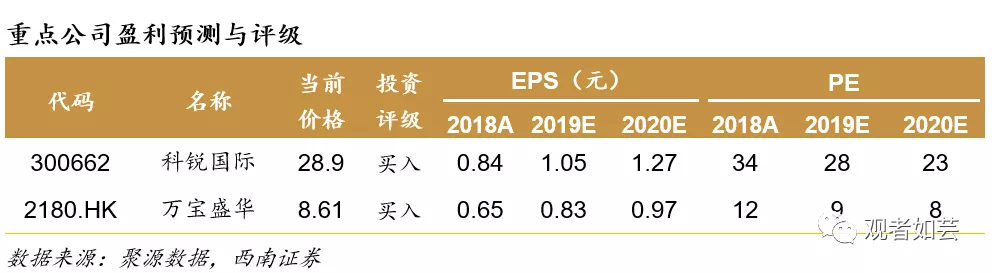

科锐利润率最高,人瑞内生增速最快:科锐国际>万宝盛华>人瑞人才,剔除统计口径差异,科锐毛利率、净利率水平均为三者中最高水平,剔除并表因素影响后,人瑞人才内生成长最快,2018年营收/净利润增速分别高达108%、586%。

灵活用工核心数据对比:1)年化派出人数人瑞>万宝>科锐,预计2018年年化分别在在1.5万、1.2万、1万人左右,与派出员工工作周期时长相关,平均用工周期人瑞>万宝>科锐;2)岗位类型分布方面科锐前两大为行政+IT、万宝为销售+IT,人瑞集中在客服+信息审核;3)报价水平科锐15%-20%、万宝15%-25%,人瑞平均水平11%-12%;外包员工人均产出在考虑人数的披露口径差异后,科锐与万宝水平相当并高于人瑞。4)人均管理人数方面(管理半径)海外上限水平可达400人、平均约200人,目前三家公司派出员工管理半径约人瑞(100+)>万宝(100左右)>科锐(70人左右)。5)灵工业务占比:灵活用工收入占比人瑞人才(93%)>万宝盛华(87%)>科锐国际(76%)。

其他经营数据对比:科锐、万宝猎头顾问人均产出50万+,均显著高于行业20-30万水平;猎头+RPO交付人数人瑞科锐与万宝体量相当,人瑞猎头、RPO业务体量较小;技术产品布局方面人瑞研发投入最高,科锐产品布局最丰富。

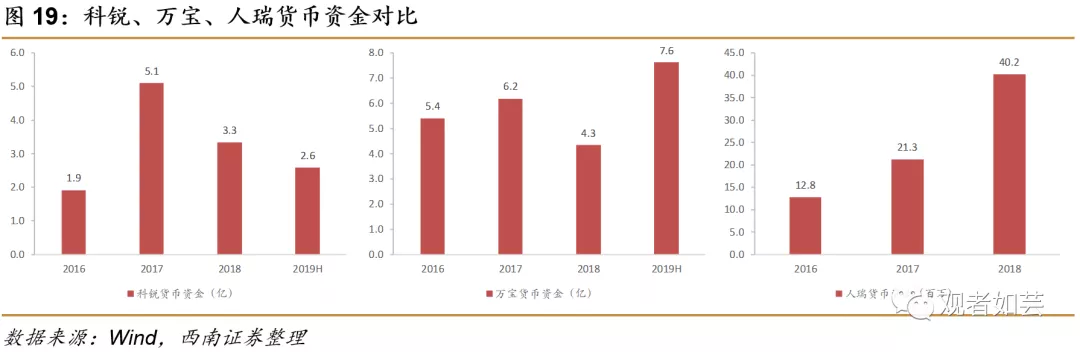

重要财务指标对比:1)应收账款均为三家龙头主要资产,2018全年数据来看周转天数万宝(44天)<人瑞(46天)<科锐(67天);2)员工人均利润万宝、人瑞>科锐,主要由于科锐三大访寻中心员工数量较多;人力资源行业尤其灵活用工行业对现金流有较高的需求,3)账面现金万宝>科锐>人瑞,万宝在手现金接近8亿人民币,人瑞未来上市后预计现金流可实现显著改善。

战略方向一致,有望持续受益于行业发展,看好行业龙头成长空间。从战略路径看,三家大体方向一致:聚焦渠道扩张、技术研发、以及战略并购,其中技术手段是规模型人力资源企业降本增效的关键环节。目前我国人力资源行业尤其是灵活用工行业仍处于快速成长期,政策加码或倒逼中小型供应商退出,龙头供应商客户资源与候选人资源形成良性循环,有效提升资源匹配效率,竞争优势愈加明显,因此我们认为行业将由目前的极度分散状态(CR5 仅约 4.7%)逐渐呈现一定的头部化特征,科锐国际、万宝盛华、人瑞人才作为行业龙头均可享受我国人力资源行业发展红利,从行业板块布局角度持续推荐。

风险提示:宏观经济或低迷、技术开发或不及预期、顾问人数增长或出现瓶颈。

1 整体业绩及盈利能力对比:行业红利下增长均亮眼

1.1、规模、利润率、增速方面各自占优

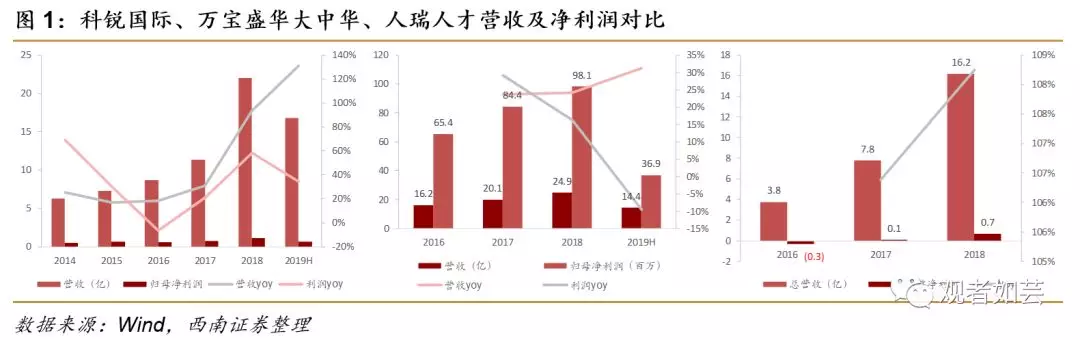

科锐收入、利润体量最大,人瑞内生增速最快,行业红利下龙头业绩增长均亮眼。以总收入及净利润规模统计,在2018年万宝盛华大中华收入及净利润规模最大,2018年科锐国际、万宝盛华大中华、人瑞人才分别实现营收22亿元、24.9亿元、16.2亿元,分别实现净利润1.2亿元、0.98亿元、0.7亿元,在2019H1科锐完整并表Investigo后,科锐成为收入、利润规模最大龙头。

1)科锐收购Investigo于2018年下半年开始并表,因此影响2018年下半年及2019年上半年业绩,刨除并表影响2018年营收/归母净利润增速45%/51%,2019H1营收/归母净利润增速35%/9%。

2)万宝盛华2018年及2019H1分别存在1800万、1917万上市费用影响,因此2018年、2019H1利润增速表观下降,对应调整后2018年调整净利增速40%左右,2019H1调整后净利润增速39%,业绩高成长主要受益于大陆地区增长加速(收入占比50%左右),2018Q4至今大陆灵活用工业务始终保持50%以上收入增速。

3)人瑞人才2018年年报数据收入利润规模略小于科锐、万宝,增长全部源自内生,且增速亮眼,连续收入及利润均实现100%+增长。

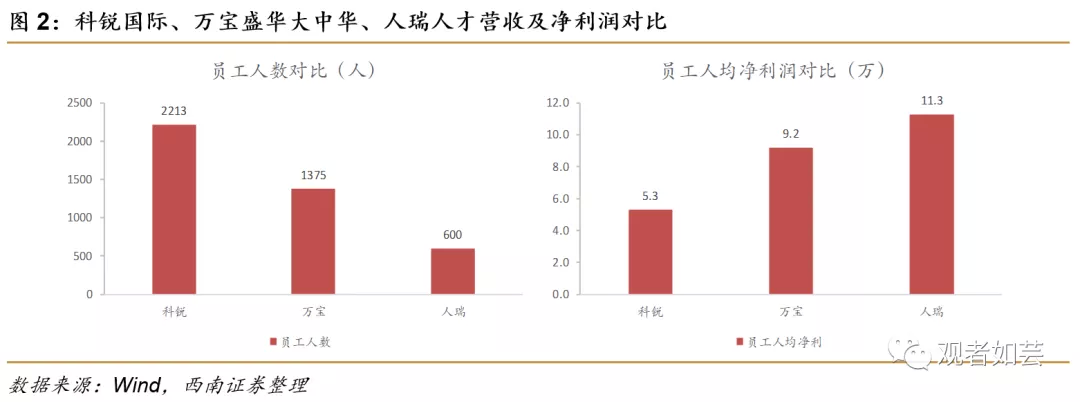

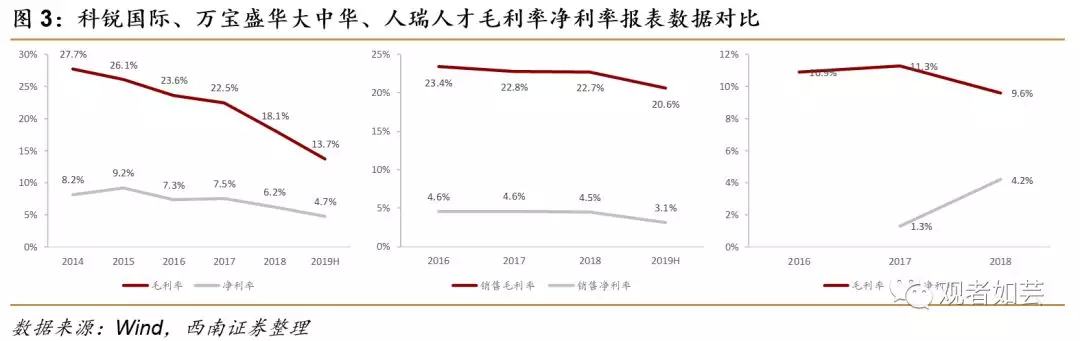

整体净利润率水平在3%-5%,科锐国际相对较高,人均利润人瑞最高。从利润率看,科锐、万宝由于灵活用工占比逐渐提升,2019H1毛利率分别合理降低至13.7%、20.6%,净利率分别降至4.7%、3.1%,人瑞毛利率受低毛利业务外包业务(BPO)占比提升拖累2018年出现下滑但净利润水平受益于规模效应逐渐体现实现显著提升。从人均利润来看,员工数量科锐、万宝、人瑞分别为2213人、1375人、600人,以2018年全年归母净利润计算,人瑞(11.3万)>万宝(9.2万)>科锐(5.3万)。

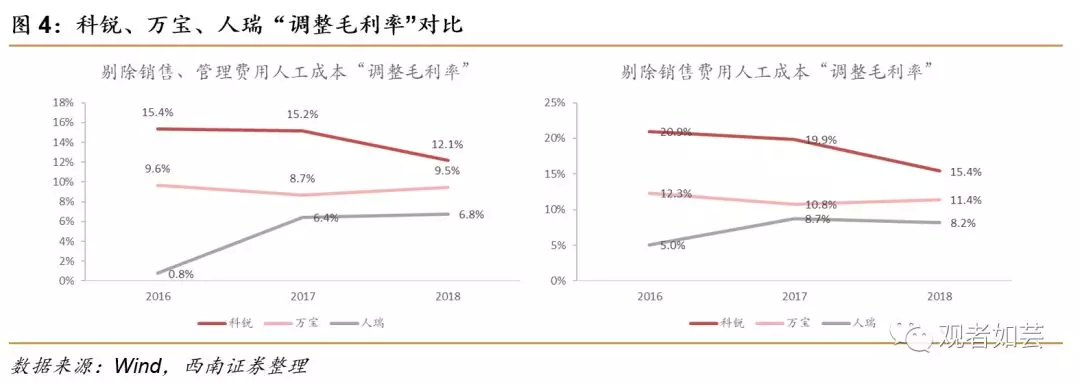

会计准则不同,毛利率计算口径存在差异,调整毛利率科锐最高。科锐、人瑞成本已涵盖相关业务人员成本,而万宝盛华业务人员成本在销售费用中体现,因此表观数据万宝盛华大中华毛利率最高,为统一口径,我们在现有毛利的基础上进一步扣除三家公司销售费用、管理费用中的人工成本,得出整体“调整毛利率”,则可得科锐、万宝、人瑞2016-2018年 “剔除人工成本毛利率”,2018年科锐、万宝、人瑞“调整毛利率”分别为15.4%、11.4%、8.2%,另外2019H1科锐“调整毛利率”为9.3%。

1.2

净服务费盈利:科锐规模最大,人瑞盈利最强

估算人瑞服务费口径利润率最高。灵工收入确认方式为服务费+派出人员人工成本,猎头、RPO收入确认直接服务费,人力资源服务业务真实的收入即为服务费,因此我们认为可以通过服务费净利润率水平观察三家公司经营效率和盈利水平:

1)科锐国际在2019年中报披露净服务费收入5亿元,为三者最大规模,对应7920万净利润的利润率为15.8%;

2)万宝业务人员人工成本计在销售费用项,我们认为其毛利可约等于净服务费,因此我们认为其服务费净利率约等于于毛利÷净利率,2019H1公司实现毛利3亿元,净利润4492万元,对应服务费净利润率为15.1%,考虑存在1900万上市费用影响,我们选取调整净利润做进一步计算,对应调整净利润5610万的服务费净利润率为18.9%;

3)人瑞灵活用工平均报价率约为11-12%,估算净服务费收入在2018年约为2.8亿左右,对应服务费净利率约为24%,为三者中最高水平。

2 业务结构对比:灵活用工收入占比最高增长最快

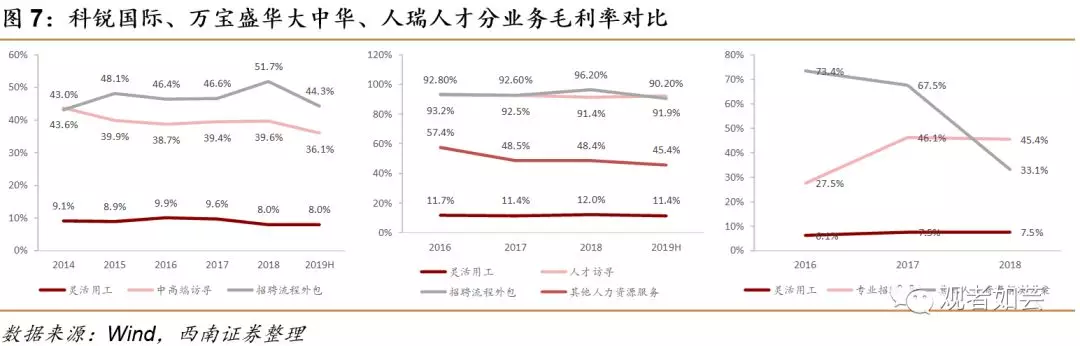

灵活用工收入占比人瑞最高,灵活用工均为目前主要增长点。三大龙头灵活用工收入占比均呈现提升趋势,其中人瑞灵工收入占比最高。从分业务结构看2018年科锐、万宝、人瑞灵活用工营收占比分别为69%、85%、94%,2019H1科锐、万宝灵活用工收入占比进一步提升至76%、87%。

科锐国际猎头业务起家,且为国内首家RPO供应商,猎头、RPO基数相对较大,灵活用工占比低于万宝和人瑞,但正处于快速提升阶段,而万宝盛华大中华、人瑞人才灵活用工业务则占比较高,人瑞灵活用工业务收入占比超过93%。从未来3-5年收入端看,灵活用工均为三个公司主要增长点。

灵活用工业务均实现快速增长。单独从灵活用工业务规模增长来看,三者均实现高速增长,科锐国际受益于Investigo并表2018年实现120%+灵活用工营收增速,2019H1灵活用工收入增速提升至199%,剔除Investigo灵活用工业务并表影响科锐2018年、2019H1灵活用工内生营收增长分别约为51%、74%,内生提速显著,三者对比来看,内生增速人瑞最快,2018年115%,预计2019年仍可保持翻倍增长。

灵活用工受收入口径影响毛利率相对较低。从分业务毛利率看,表观数据万宝盛华大中华毛利率最高,但在整体毛利率分析中我们已提到万宝盛华大中华计算口径未扣除业务人员人工成本,若以统一口径计算,预计科锐国际灵活用工毛利率水平最高但差距预计不超过2ppt。2019H1科锐公布净服务费口径收入,可以算得与万宝一致口径的灵活用工、猎头、RPO毛利率(即净服务费率)分别为13.4%、99.8%、98.9%。

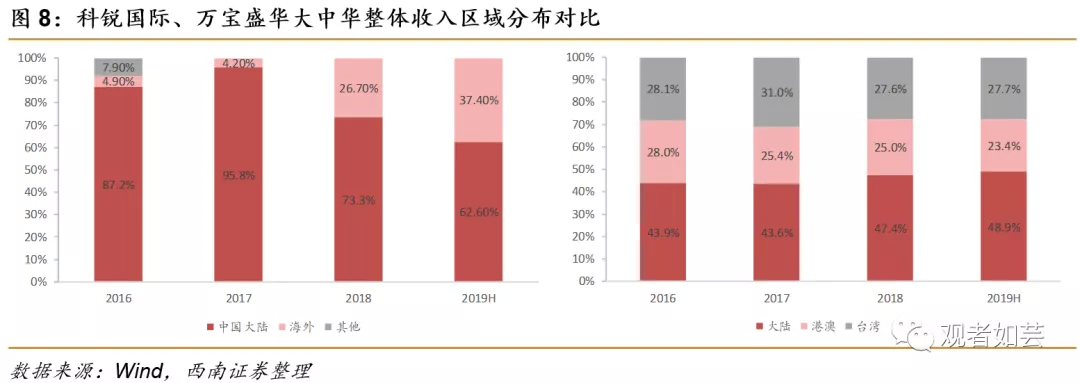

分区域收入占比来看,科锐英国占比约40%,万宝港澳、台收入人次占比约25%,人瑞目前基本集中在大陆。从整体收入区域分布来看,科锐收入来自大陆、港澳台及海外,2018年占比分别为73%、27%,2019H1占比分别为63%、37%,2019 Investigo并表全年后预计港澳台及海外营收占比将提升至40%左右;万宝盛华收入全部来自大中华区,细分为大陆及港澳台,2018年大陆、港澳、台湾占比分别为48%、25%、28%,2019年占比分别为49%、23%、28%;人瑞业务基本集中在大陆地区,同时也为一个现有客户的印度业务提供服务。

3 核心经营数据对比:龙头优势各异,差异化竞争

3.1

灵活用工业务经营数据对比

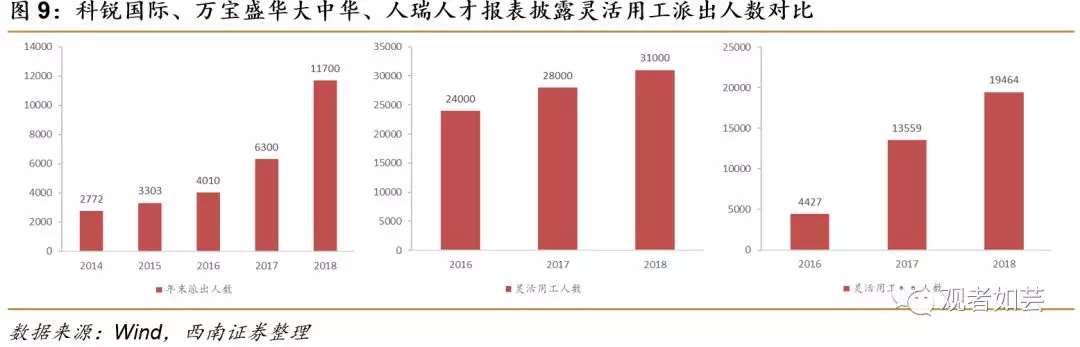

三家龙头人数披露方式存在差异,年化人数人瑞>万宝>科锐

1)科锐国际统计方式为报告日节点人数+报告期内累计人数,根据2018年年报,2018全年累计派出108000人,与时点数据存在较大差异的原因在于科锐凭借招聘能力可承接许多短期项目,例如2019年的武汉军运会等,2018年年化成12月用工周期的派出人数预计在10000左右;

2)万宝盛华统计报告期内发放工资的派出员工人次,属于累计人数的方式,和科锐2018年的108000的统计方式类似,平均用工周期相对科锐更长,预计2018年年化为12月工作周期派出人数在11000左右;

3)人瑞人才统计方式为月末节点人数,与科锐类似,其用工周期在三者中最长,预计2018年年化派出人数在15000左右。

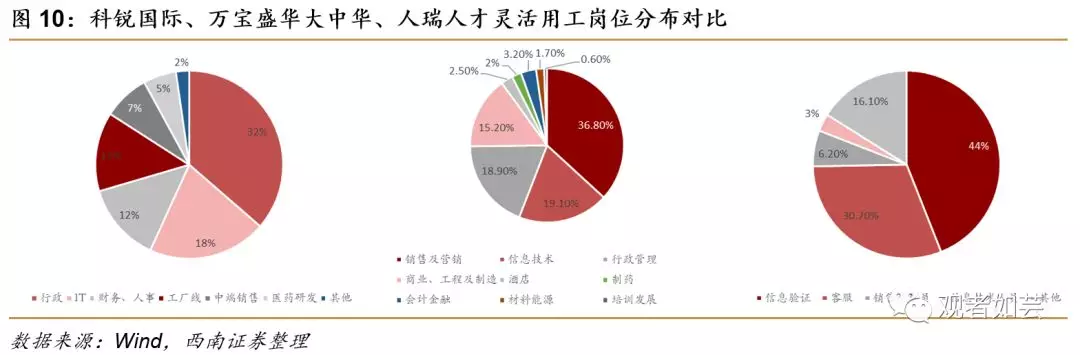

岗位类型方面对比,科锐、万宝岗位分布分散,人瑞岗位分布较为集中。从灵活用工岗位类型分布来看,科锐国际、万宝盛华大中华岗位类型分布更广泛,且类型与占比分布相似,通用性岗位占比最高,其次为IT岗位,而人瑞在岗位布局方面相对集中,信息验证+客服人员合计占比达到74%,其余为销售和IT,根据招股书投向,预计未来金融行业以及IT行业岗位占比会有所提升,更多类型岗位的渗透有望更加丰富。

灵活用工收入、人数区域分布对比:科锐布局海内外,万宝布局中国,人瑞更集中于大陆。

1)从灵活用工收入的区域占比来看,科锐借助Investigo打开欧洲市场,年收入体量折合人民币10亿元左右,灵活用工业务占Investigo收入比例90%左右,Investigo完全并表后估算灵活用工国内、国外分布6:4;万宝猎头业务多集中在大陆地区,基本为灵活用工业务为主,因此我们假设大陆收入=大陆灵活用工收入,则估算万宝大陆、港澳台分布约为5.5:4.5。

2)从灵活用工的派出人数占比来看,科锐大部分集中在大陆地区,Investigo派出人数仅1000左右;万宝盛华年化人数方面港澳人力成本高于大陆,且项目周期相对大陆更短,假设港澳台年化人数薪资水平为大陆的1.5倍,则估算万宝大陆与港澳台人数占比约为3:7。

报价对比,三者平均报价率在12~16%之间

报价范围方面,科锐与万宝盛华报价范围在15%-25%之间,人瑞报价水平略低于前两者;平均报价率方面,根据2019H1数据,科锐整体(国内+海外)平均报价率为15.4%,预计抛去海外Investigo部分后国内平均报价水平仍处于高位,2019H1万宝报价率可通过灵活用工业务毛利算得12.9%,人瑞人才报价范围和平均报价水平略低于科锐、万宝,平均水平11%左右,主要由于人瑞派出岗位较为集中且标准化,更易于交付且更易规模化增长,用工周期也相对更长。

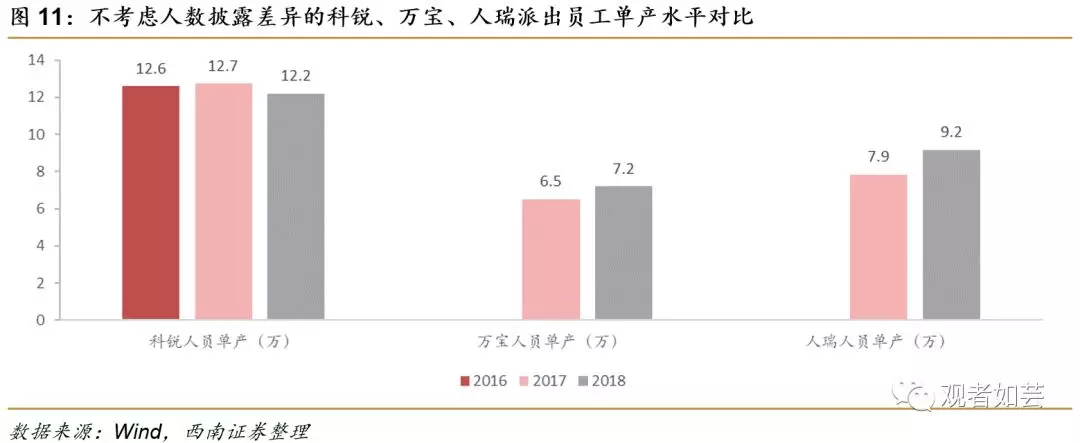

派出人员人均产出水平对比:此处计算我们先以各个公司灵活用工派出人员披露口径的年初年末平均值作为分母,灵活用工业务收入作为分子(科锐剔除Investigo)计算,则可得科锐人均产出在12万左右,万宝由2017年的6.5万提升至7.2万,人瑞由2017年的7.9万提升到2018年的9.2万。

但在人数统计口径存在差异前提下,以上估算会存在非常大误差。科锐、人瑞披露口径为节点数据,万宝披露口径为累计数据,累计人数>节点人数,因此以上方式计算的万宝单产与人瑞、科锐不具有可比性,我们假设万宝用员工平均用工周期为150天,假设的依据在于越标准化的岗位用工周期一般越长,基于此假设计算万宝灵活用工人员单产在16万左右。

灵活用工业务顾问人均管理派出人数对比,龙头均存在较大提升空间:灵活用工业务顾问的管理半径海外平均水平在150-200人,上限通常在400人左右。管理半径可在一定程度体现公司运营效率,同时也受到不同项目进程和岗位类型等多方面影响。目前科锐灵活用工顾问200+,人均管理人数70左右,存在一定区域性差异;万宝目前灵活用工顾问约300+,人均管理人数100左右;人瑞目前灵活用工顾问约140+,人均管理人数100+,因此从现有管理规模来看三者均未达到人均管理瓶颈,仍然有较大的提升空间。

3.2

其他经营数据对比

猎头及RPO交付人数差异较大。由于科锐猎头、RPO交付人数合并披露,因此无法直观对比科锐、万宝猎头业务交付数量,而人瑞无高端猎头业务,从交付人数角度来看,人瑞交付人数显著多于科锐和万宝,主要由于两个原因,一是人瑞统计口径中包含灵活用工派出人数,二是人瑞交付岗位类型较为通用、标准化,在新兴行业企业中存在规模化的需求缺口。

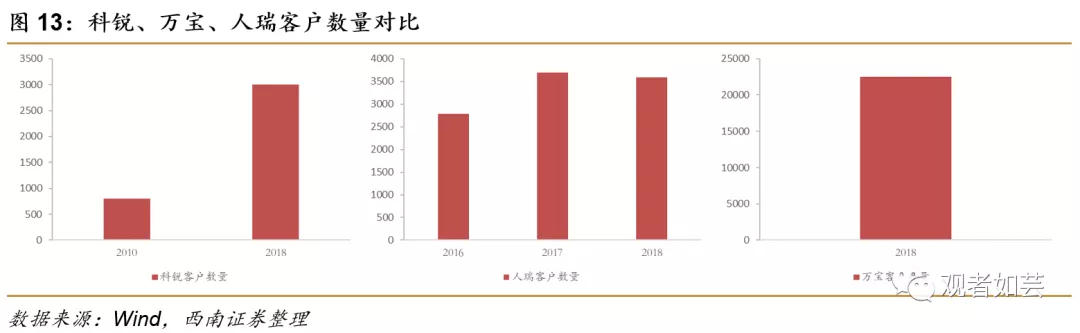

客户数量万宝盛华占优,灵工客户仍具有广阔拓展空间。根据三家公司2018年最新客户数量数据可见,科锐2018年客户数量3000+,人瑞3593家,万宝客户数量22500家,而科锐、万宝目前灵活用工客户均小于1000家,其他业务条线潜在客户仍较为丰富。此外,外企数量占比万宝>科锐>人瑞,国企占比科锐最高,约10%左右,但暂时缺乏具体数据。从客户增长来看,三家均主要来源于大陆地区民企灵活用工需求的增加,同时国企、央企、机关单位等政府相关机构需求亦快速增长。

前五大客户收入占比均处于提升轨道,优质客户的需求挖掘能力持续提升。从前五大客户收入占比来看,人瑞占比最高维持40%以上,整体呈现上升趋势,万宝前五大客户收入占比最低(2018年18%),亦呈现提升趋势,科锐前五大客户占比居中,2018年21%左右,2018年较2017年下降明显主要受Investigo并表计算基数变化的影响,若剔除Investigo 2018年并表收入,则前五大客户占比为27.9%,占比亦处于提升轨道,可见各家龙头对优质客户的需求挖掘能力在持续提升。

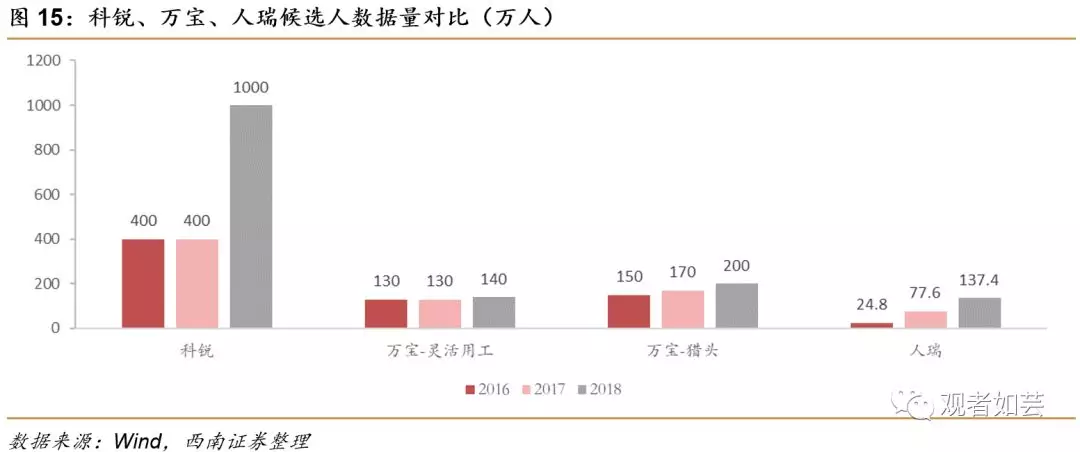

分支机构数量、候选人数量科锐最丰富。截止2018年科锐、万宝、人瑞分支机构数量分别为100、20+、31,候选人数据库方面科锐最丰富,2018年拥有候选人数据库1000万+,万宝将灵活用工、猎头数据库分开披露,整体数据库体量在400万+,人瑞2018年香聘平台拥有候选人数据137万。

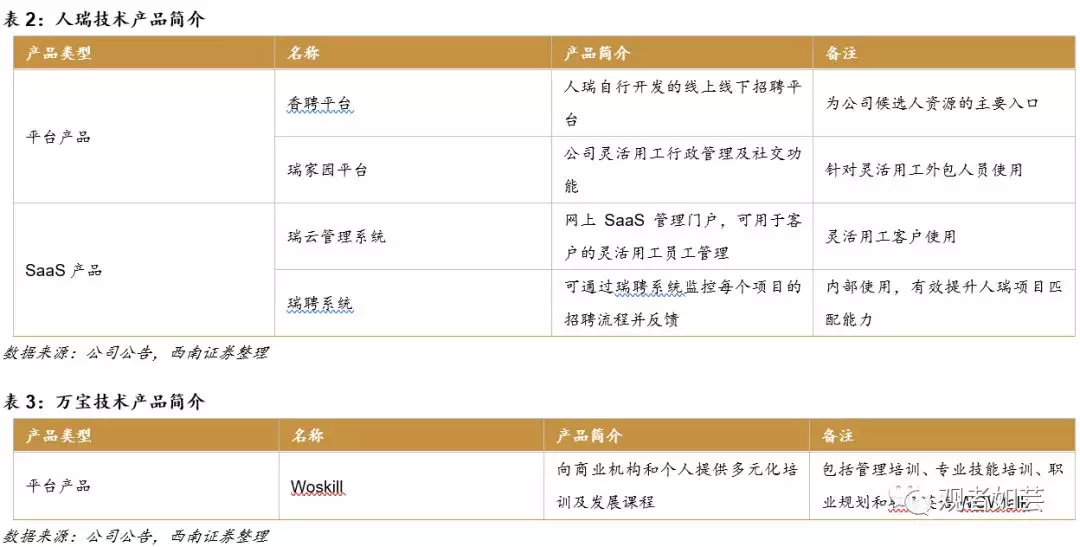

研发投入人瑞最高。从研发投入的体量和研发支出占比来看,人瑞为三者中研发投入力度最强,2018年研发投入1300万左右,研发支出占比在1%左右,科锐、万宝研发支出占比约为0.4%,研发支出均用于内部或外部相关技术产品的布局,与各企业自身业务均有较强的协同性。

从现已推出的技术产品来看:

科锐国际现有产品布局最为丰富。科锐国际已推出的技术产品涵盖OMO产品+SaaS产品+平台型产品,既有产品赋能公司内部业务实现降本增效,又有产品辅助客户优化自身人力资源管理,布局相对丰富,并且通过交叉销售的方式目前已经实现了技术产品向现有客户的较好渗透,未来技术产品有望助力科锐开发更多人力资源全产业链需求;

人瑞人才技术产品与现有业务实现充分结合。人瑞技术产品主要集中在平台型产品和SaaS产品,均针对自身核心业务展开,始终处于迭代升级过程,有效提升灵活用工等主营业务的运营效率,通过大数据及人工智能手段有效提高人岗匹配效率,同时在候选人端和企业端持续优化用户体验,未来公司上市后将继续大力;

万宝盛华技术产品研发后发可期。万宝在现有技术产品上延续母公司培训及评估优势,现有技术产品为Woskill培训平台,可提供包括管理培训、专业技能培训、职业规划和职场英语WOWtalk相关培训,同时在内部业务系统化建设中,按照公司招股书募资投向计划,公司将投入30%募集资金用于灵活用工线上平台等技术产品研发。

3.3

主要财务数据对比

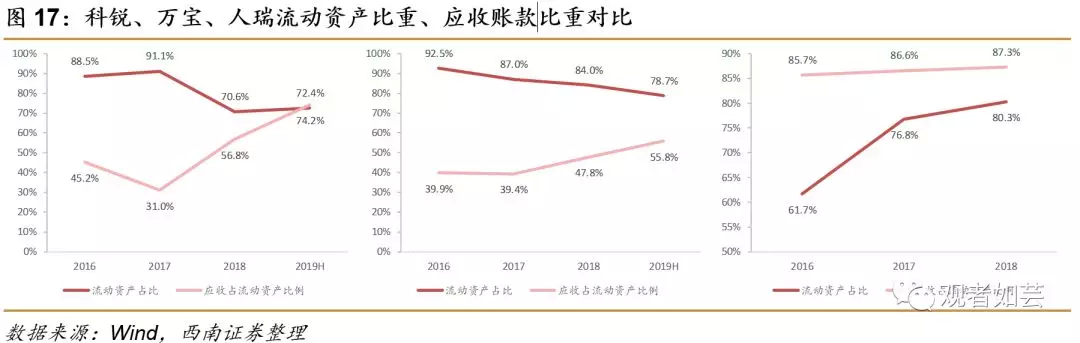

应收账款均为流动资产重要组成部分,人瑞占比最高。对于人力资源公司来说,除货币资金外,应收账款均为主要资产,从2018年来看,科锐、万宝、人瑞流动资产占总资产比重分别为71%、84%、80%,其中应收账款占流动资产比重分别为57%、48%、87%。

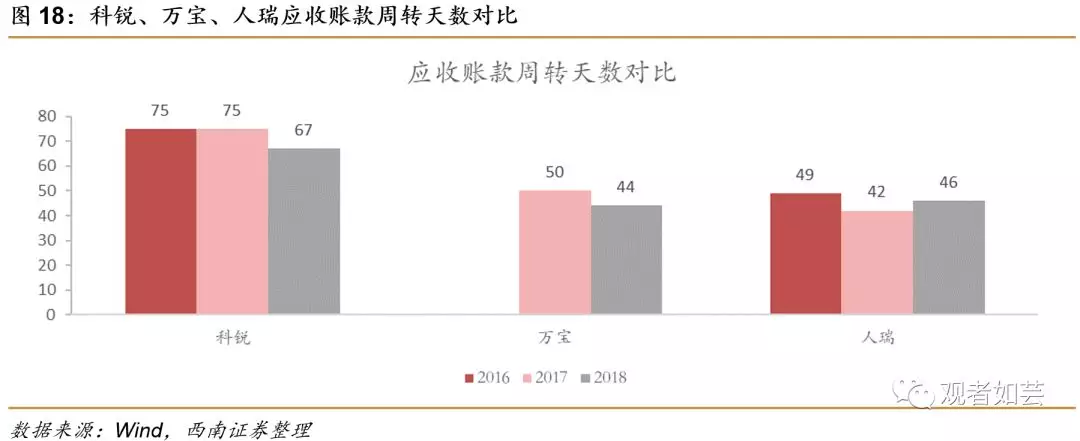

应收周转在44-75天之间,万宝、人瑞周转略快于科锐。通常灵活用工行业的账期在30-90天之间,而科锐由于猎头业务占比高于万宝、人瑞,应收账款周转略慢于后两者,其中2018年应收账款周转最快为万宝盛华,周转天数仅为44天。

货币资金均较充裕,万宝在手现金最多。从货币资金体量来看,科锐、万宝货币资金近两年均保持2亿元以上水平,其中科锐2017年首发募集资金2.9亿元,2018年以2200万英镑现金购买Investigo 52.5%股权后仍有3.3亿元现金在手,万宝截止2019H1则有2.3亿元现金在账,2019年首发募资资金约折合4亿元人民币,而人瑞仍处于快速成长期,现金量略低于科锐、万宝。

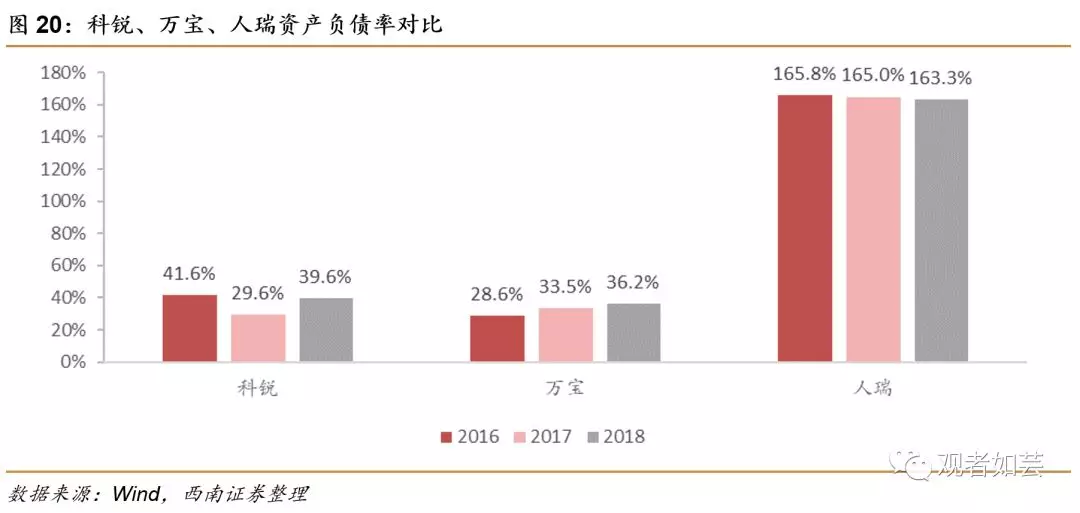

科锐、万宝负债水平较低,人瑞受优先股影响负债水平较高。从资产负债率水平看,科锐、万宝资产负债率保持在40%左右,而人瑞主要受优先股影响负债水平超过100%,若剔除报表中复合金融工具项(即包括优先股和可转债),2016-2018年资产负债率分别为93%、85%、78%,正处于合理下降轨道。

4 战略方向:均包含渠道扩张、技术研发、战略并购

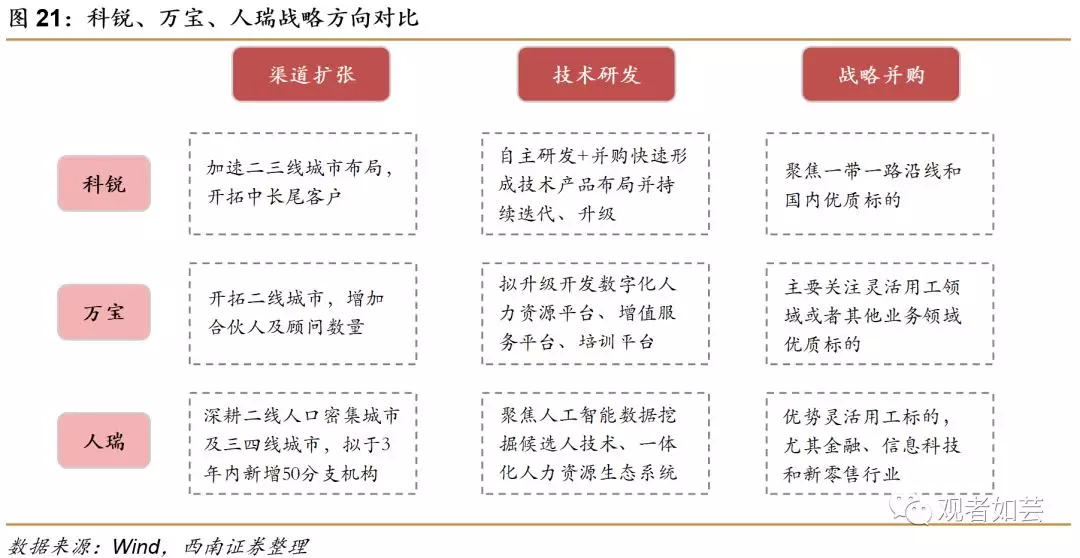

从发展的战略路径来看,三家大体方向一致,均聚焦于渠道向更深层次城市扩张、利用技术手段提升发展水平、以及通过战略并购实现快速发展。

4.1

渠道建设:持续下沉是三者主旋律

科锐渠道建设相对全面,渠道下沉持续进行。境内外截止目前有近100家分支机构,以实现全国及海外区域的覆盖,目前仍处于二三线城市渠道扩张期,主要目的在于获取中长尾客户。同时通过增加垂直商圈功能分区、增强业务板块间的交叉销售和协同效应等手段,对现有分支机构进行优化升级,吸引更多的加盟商及合作伙伴,进一步拓展和完善覆盖全国的人力资源服务网络。

万宝离岸招聘能力较强,未来渠道拓展将深耕二三线。万宝目前已有分支机构20+,覆盖城市150+。上市后公司计划以华中及华西为重点,拓展二三线城市市场,通过增加400-500名合伙人和顾问的方式实现渠道的扩张,预计重点城市在杭州、武汉及重庆。

人瑞渠道将继续下沉,预计未来三年新开50家分支机构。人瑞于西南地区起家,基本实现深耕成都、重庆等二线城市,上市后渠道拓展重点将在二三四线城市,预计包括郑州市、长沙市、济南市、大连市、昆明市、贵阳市等人口大市,拟在未来三年内在拓展城市设立50家分支机构。

4.2

技术研发:业务拓展核心驱动力之一

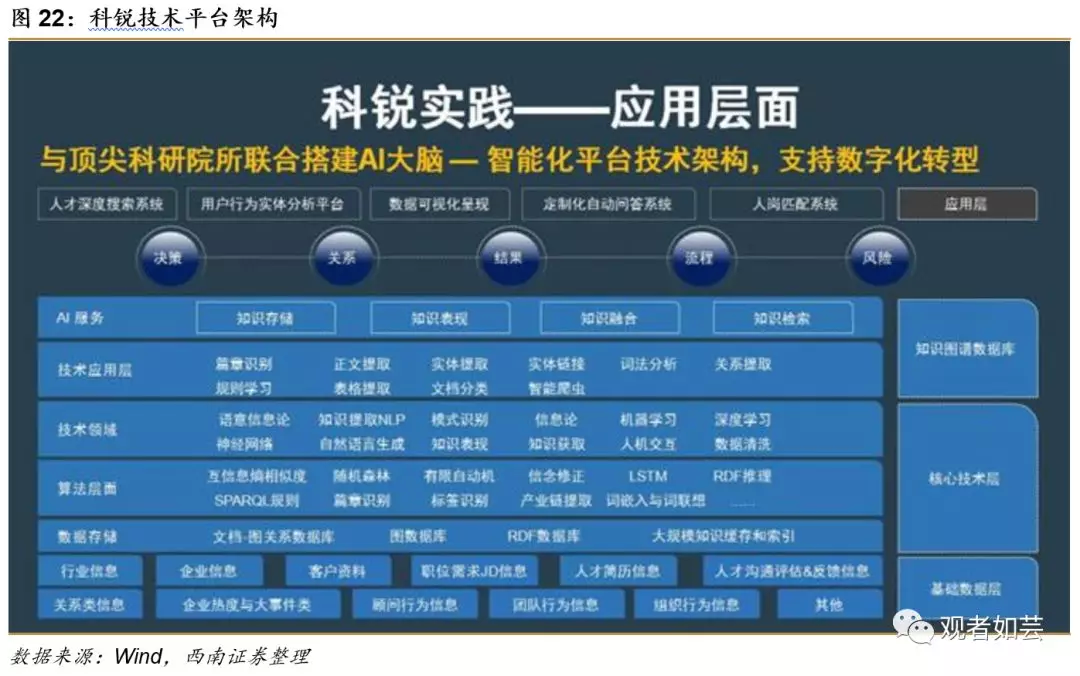

科锐以“新技术+服务”模式拓展长尾客户,全产业链布局。公司通过技术和系统的持续开发及AI机器学习的不断升级,对内加大对中高端人才访寻、招聘流程外包、灵活用工等三大主营业务赋能,从顾问的获客、到候选人筛选、面试到发送候选人报告等各个环节不断缩短工作时间。司在“一体两翼”战略指引下,在加大技术研发投入的同时不停打造适应长尾客户需求的新技术产品+服务的模块产品。其中包括基于互联网及手机端的各类OMO产品、基于APP及微信小程序的垂直细分平台以及针对企业整体人力资源管理、轻简便捷的简历管理及薪酬福利管理的SaaS云软件产品。

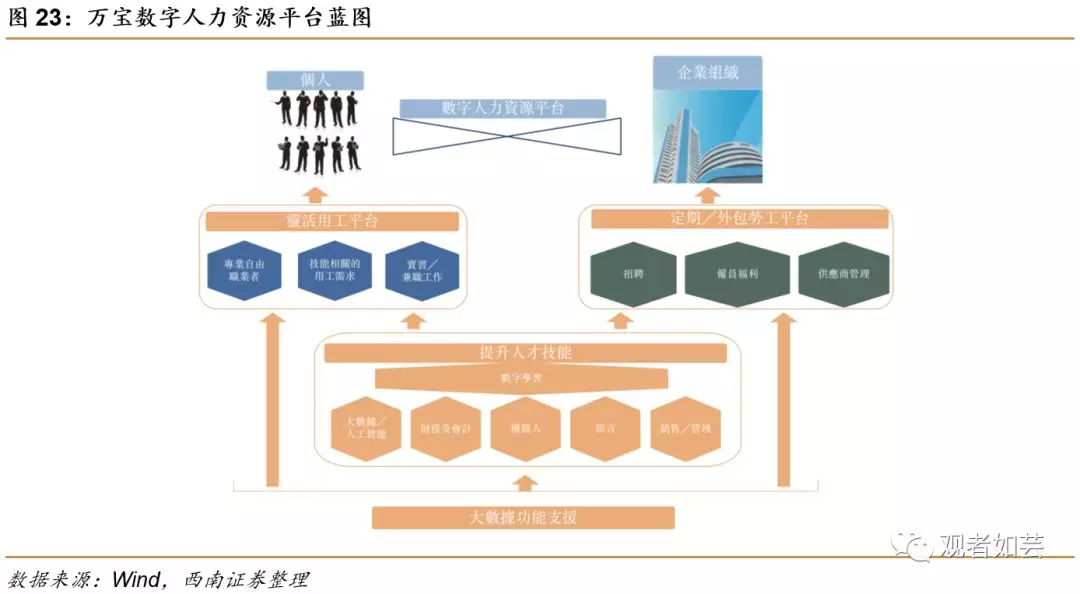

万宝以母公司技术系统为基础,致力于数字化人力资源平台。在灵活用工业务流程系统化方面,公司沿用美国母公司成熟系统并更新迭代成适应中国市场的自有系统,未来技术投入将致力于数字化人力资源平台的建设,具体功能包括1)进一步开发灵活用工系统并向指定客户授出访问权限,以便客户积极参与甄选及招聘流程并易于与候选人互动;2)通过平台引入人力资源增值服务商业务,例如团建、体检等;3)开发培训平台,进行有关大数据、机器人、语言以及财务等相关培训服务,以增强现有线下培训业务的渠道。

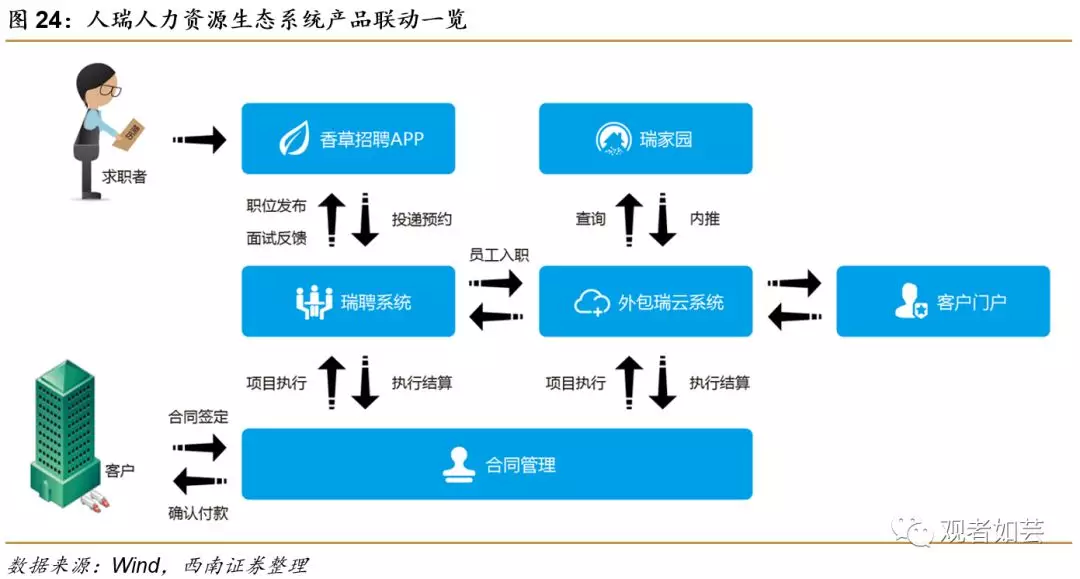

人瑞技术建设更聚焦灵活用工行业,管理层团队技术背景持续推动业务技术化升级。公司管理层均为通信行业技术出身,对技术系统研发重视程度较高,自2012年开始自主研发人力资源生态系统,目前公司已通过自主研发实现灵活用工业务全流程系统化。公司预计将在未来五年进一步提升公司一体化人力资源生态系统,增强人工智能及数据挖掘技术方面的能力,以提升招聘、人岗匹配效率,并有望根据需求进一步强化系统功能并推出附加功能和增值服务,例如类统一联盟及灵活用工学习培训平台等。

4.3

战略并购:技术条线+业务条线双管齐下

科锐持续通过并购实现部分业务线横向拓宽以及技术水平提升。公司目前已收购标的包括北京欧格林、上海康肯、秦皇岛速聘、上海科之锐、新加坡公司、安拓咨询和安拓奥古、北京联聘、亦庄人力及Capstone、融睿诚通以及英国Investigo,实现了岗位条线、覆盖区域以及业务相关技术产品的扩张,同时公司通过股权投资方式对才到等国内领先的人力资源技术企业进行投资。

万宝现有收购标的有限,未来重点或仍在灵活用工领域。公司于2017年收购香港Event Elite 51%股权,未来或通过收购或投资现有业务相关的国内优质标的,一方面公司计划收购技术条线标的以增强现有数据分析能力,另一方面公司计划通过收购目标二线城市优质标的、或业务条线互补的相关标的以扩大现有业务范围,且收购标的利润体量将不低于1000万元。

人瑞未来有望通过收购增加行业覆盖范围并提升技术水平。公司未来有望通过收购特定领域灵活用工优质标的扩大业务范围,重点在金融机构、信息科技行业,其中金融行业标的净利润不低于500万,派出规模大于1000人,信息科技行业标的净利润不低于1000万,派出规模大于500人;此外计划收购一家专注人工智能及人力资源服务数据挖掘的信息技术公司,以进一步提升公司招聘效率及改良人工匹配方法,且标的公司拥有超过100名专门从事人力资源应用的工程师。

5 对比总结:三大龙头各有千秋,头部化趋势下可尽享行业成长红利

科锐国际:猎头起家综合型龙头,全生态布局进行时。总的来看科锐为猎头起家的本土人服龙头、国内首家RPO供应商,约2006年开始布局灵活用工业务,在各项业务的招聘环节均具有明显优势。猎头和RPO业务行业龙头地位已较为稳固,其中猎头岗位集中在中高端,猎头顾问人均产出处于行业高位(现阶段约52万/人年左右,行业水平约20-30万/人年左右),招聘基因赋予科锐业务更高效的交付能力,灵活用工业务短期项目优势明显,整体利润率较高,技术产品布局更早且更加丰富,是优质的综合性人力资源解决方案供应商,通过技术的投入与升级逐步向完整人力资源生态型企业转型。

万宝盛华:品牌力卓越的灵活用工优质供应商,大陆地区放量增长。万宝盛华大中华母公司Manpower Group早在20世纪40年代开始开展灵活用工业务,在港澳台均位居首位,大陆地区灵活用工布局相对较晚(2010年),借助母公司卓越品牌力实现高速成长,整体收入规模达到三者最高,国际客户落地以及流程化管理模式方面优势显著,同时猎头业务表现也较为优异,目前猎头顾问人均产出约42万,略低于科锐但仍为行业中高水平。

人瑞人才:扎根本土的灵活用工黑马,技术加码+业务聚焦更显成长弹性。人瑞业务相对更加聚焦,业务专注于灵活用工领域,在技术研发上投入相较科锐、万宝更多,系统化应用对业务效能提升显著。从岗位布局来看专业纵深性佳,更有利于业务规模效应的体现, 同时区域集中在人力资源行业高速发展的大陆地区,因此公司业绩成长充分受益于大陆地区行业增长,且均来自内生,短期内具有更强的业绩弹性,中长期看公司在灵活用工岗位上将逐渐丰富布局,亦将向海外一带一路方向拓展。

灵活用工推动现阶段增长,行业发展趋势利好头部企业。对比三家龙头可以看出,灵活用工业务均为目前业绩主要增长驱动力,同时技术驱动将是人服行业演进的必然趋势。从灵活用工行业的发展方向来看,首先从成长性角度是人服行业最佳赛道,其次从竞争格局的变化可以看出,一方面政策加码将倒逼违法违规中小型供应商退出或被兼并,另一方面龙头供应商手中客户资源与候选人资源的逐渐丰富形成了良性循环,有效提升头部供应商的资源匹配效率,客户粘性持续提升,相对中小企业竞争优势愈加明显,因此我们认为行业将由目前的极度分散状态(CR5 仅约 4.7%)逐渐呈现一定的头部化特征,科锐国际、万宝盛华及人瑞人才作为行业龙头均可享受我国人力资源行业发展红利。

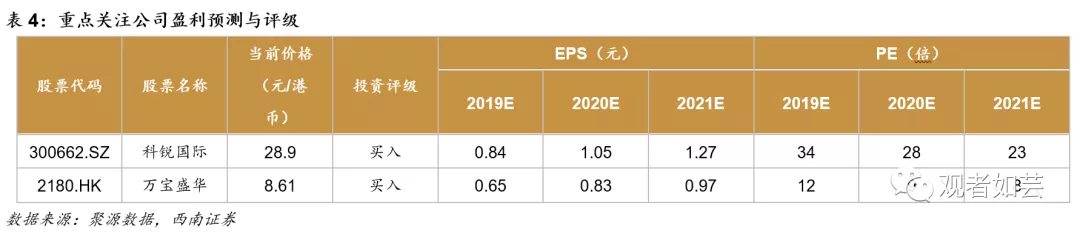

头部灵活用工龙头企业陆续登陆资本市场,看好板块性布局机会。目前科锐国际与万宝盛华大中华已成功登陆资本市场,人瑞人才预计年末有望登陆港股,行业高成长趋势下我们持续看好人力资源板块性布局机会,推荐科锐国际、万宝盛华(02180),同时建议关注人瑞人才上市进度。

6 风险提示

宏观经济或持续低迷、技术产品开发或不及预期、业务顾问人数增长或出现瓶颈。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP